Die Aktie vom amerikanischen Rolltreppen- und Aufzughersteller OTIS ist noch nicht so lange eigenständig an der Börse gelistet. Erst durch den Zusammenschluss von Raytheon und United Technologies im Jahr 2020 kam es zu einem Spin-Off und OTIS wurde eigenständig an der Börse gelistet. Seitdem bin ich bereits investiert, da ich diese Branche für sehr aussichtsreich und krisensicher halte, wie ich ich in meiner letzten ausführlichen Analyse bereits beschrieben habe. Mittlerweile notiert die Aktie von OTIS an ihrem Allzeithoch und häufig scheuen sich Privatanleger zu so hohen Kursen noch einzusteigen.

Ich habe in der Vergangenheit schon häufiger die Beobachtung gemacht, dass echte Qualitätsaktien nur sehr selten zu einem günstigen Kurs zu erstehen sind. So ist es mir beispielsweise bei Fastenal ergangen, wo ich erst sehr spät, aber noch rechtzeitig, einen Einstieg gefunden habe. Schauen wir uns nun an, ob die Aktie von OTIS trotz des Allzeithoch immer noch eine gute Investition wäre.

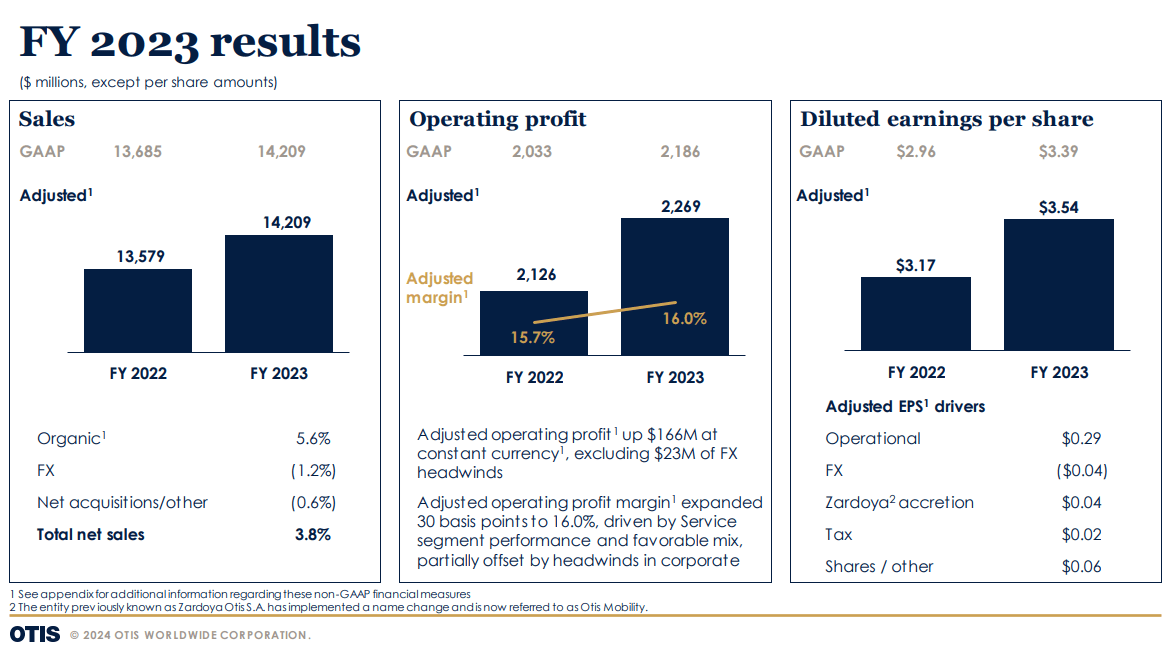

Quelle: OTIS Q4 2023 Presentation

Trotz eines wirtschaftlich schweren Umfelds mit einer hohen Inflation konnte OTIS im vergangenen Jahr seine Umsätze um 5,6% steigern. Noch besser sah es beim bereinigten Gewinn je Aktie aus, der um über 10% zu legen konnte. OTIS unterteilt sich in die zwei Geschäftsbereiche „New Equipment“ und „Service“. Kurz zusammengefasst die Installation neuer Aufzüge oder Rolltreppen und das zugehörige Servicegeschäft. Aktuell stammt das Wachstum für OTIS hauptsächlich aus dem Servicegeschäft. Mit der immer weiter wachsenden Anzahl an installierten Systemen steigt die Notwendigkeit von Wartungs- und Reparaturmaßnahmen. Diese machen mittlerweile fast zwei Drittel der Umsätze aus. Weitere positiver Effekt sind die steigenden Margen, die aus dem lukrativen und hochprofitablen Service- und Wartungstätigkeiten entstehen. Insgesamt kann OTIS auf ein sehr gutes Jahr 2023 zurückblicken.

Ausblick OTIS

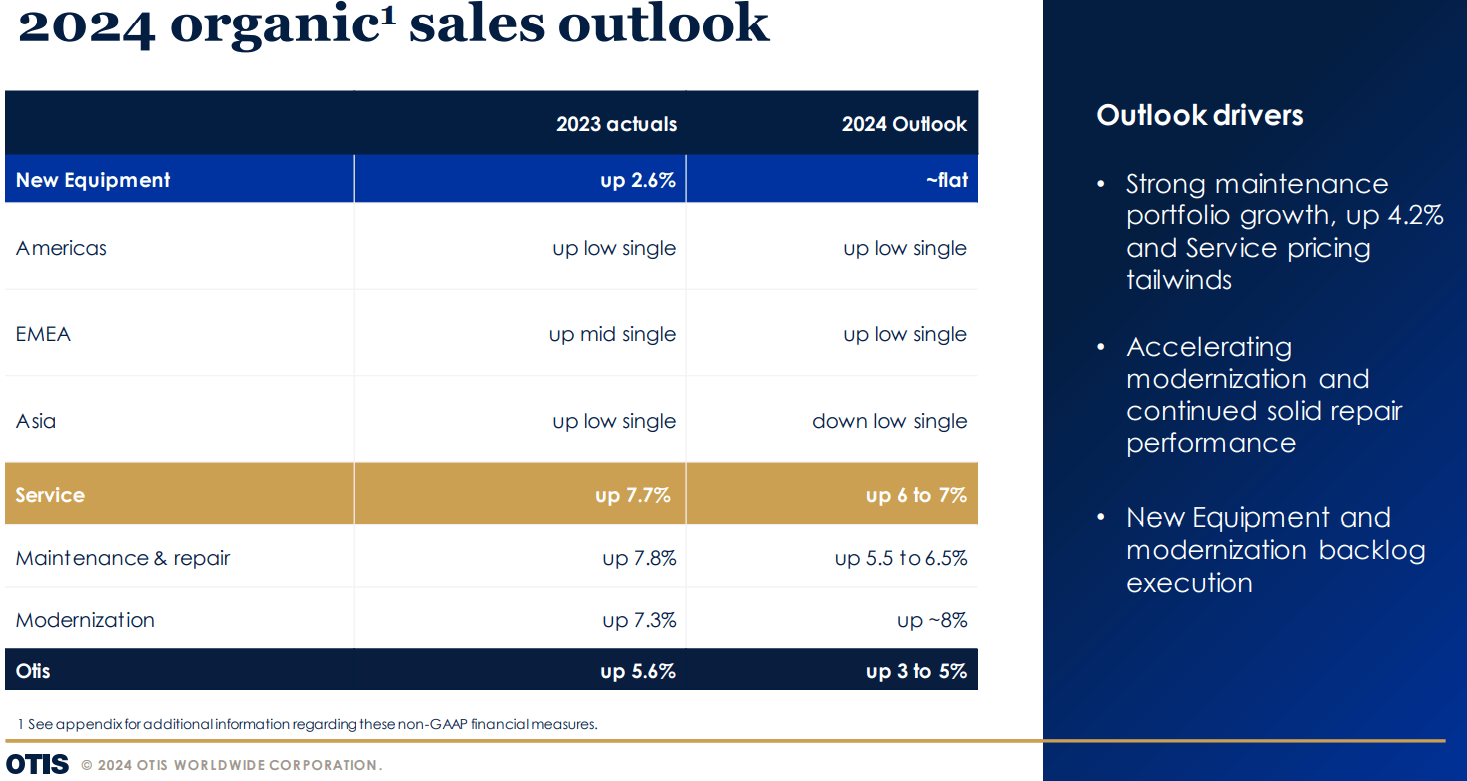

Für das laufende Geschäftsjahr 2024 deutet sich ein ähnliches Bild wie im Vorjahr an. Die Umsätze aus Neuinstallationen sollen etwa auf dem gleichen Niveau bleiben, wobei es regionale Unterschiede gibt. In Europa und Amerika wird ein moderates Wachstum erwartet, während das Geschäft in Asien leicht rückläufig sein soll. Im Servicebereich hingegen wird ein Wachstum von knapp 6-7% erwartet, da neben Wartung und Reparatur auch die Modernisierung bestehender Installationen einbezogen ist. Bis zum Jahresende soll der Umsatz um 3-5% und der Gewinn um knapp 10% steigen.

Quelle: OTIS Q4 2023 Presentation

Ende 2023 lag der Auftragsbestand von OTIS bei rund 17,5 Mrd. US-Dollar und übertraf damit den gesamten Umsatz des Jahres. China ist einer der wichtigsten Märkte für OTIS, wo rund 17% des Gesamtumsatzes erzielt werden. Trotz der schwächelnden chinesischen Wirtschaft konnte OTIS dort ein anhaltendes Wachstum verzeichnen, insbesondere im Bereich Wartung und Modernisierung.

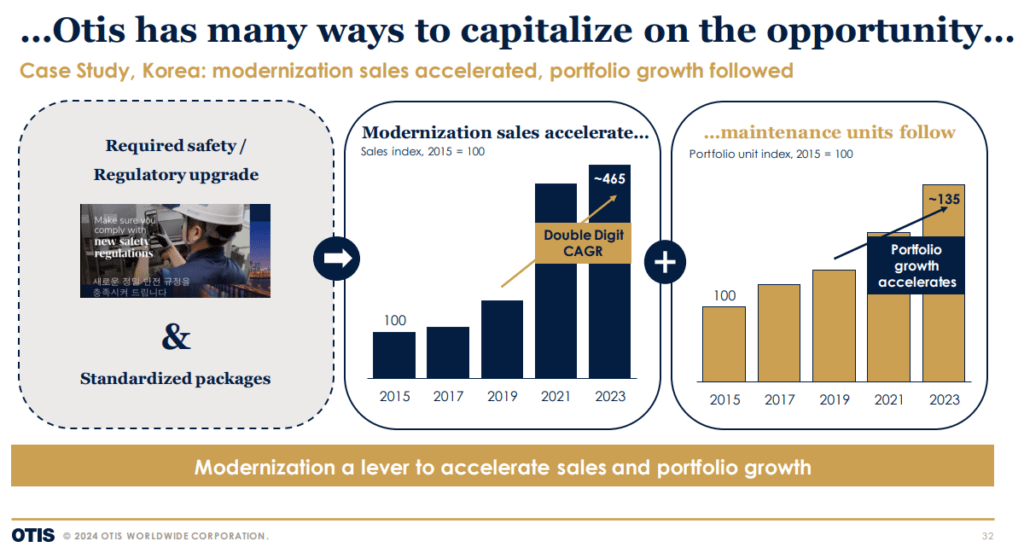

In der folgenden Grafik ist am Beispiel vom koreanischen Markt zu sehen, wie sich die Einnahmen aus dem Geschäft entwickeln können. Viele ältere Installationen müssen aufgrund von Sicherheits- oder regulatorischen Aspekten modernisiert werden. Dies bringt einerseits direkt Einnahmen für OTIS und andererseits wächst die Anzahl der installierten Systeme weiter. Aus mehr Installationen folgen wiederum mehr Einnahmen aus dem Service- und Wartungsgeschäft. Dies zieht sich mit der Zeit durch alle Regionen in denen OTIS aktiv ist durch.

Quelle: OTIS Q4 2023 Presentation

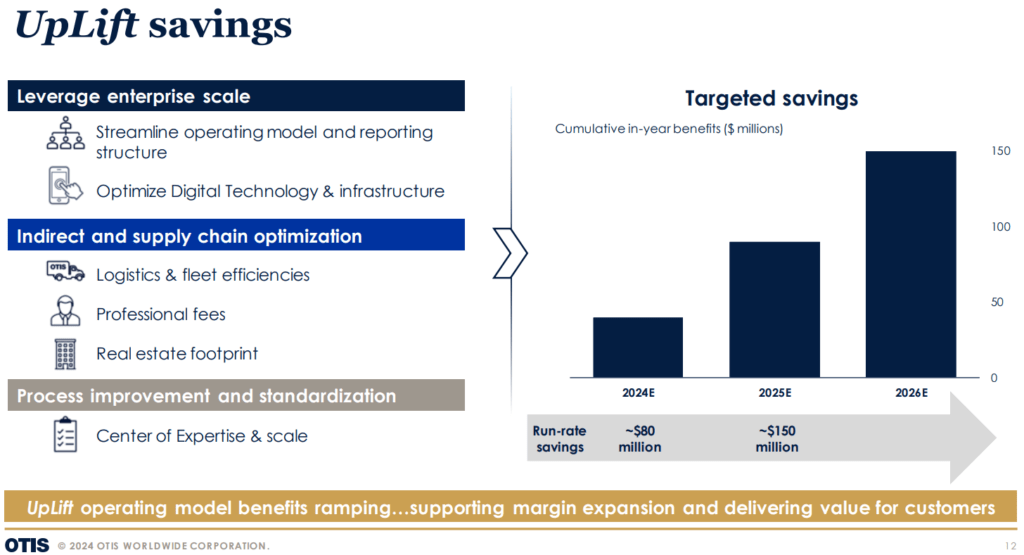

Angesichts der jüngsten wirtschaftlichen Herausforderungen hat OTIS beschlossen, durch das UpLift-Programm Kosten einzusparen und sich besser aufzustellen. Dies umfasst die Optimierung der Unternehmensstruktur, die Digitalisierung von Prozessen sowie die Steigerung der Effizienz in der Auslieferung und Lagerung. Bis 2026 sollen dadurch jährlich rund 150 Mio. US-Dollar eingespart werden, was sich positiv auf die Margen und somit den Gewinn für die Aktionäre auswirken soll. OTIS plant auch Aktienrückkäufe in Höhe von etwa 800 Mio. US-Dollar basierend auf dem erwarteten Free Cashflow von 1,6 Mrd. US-Dollar für das laufende Jahr.

Quelle: OTIS Q4 2023 Presentation

Fundamentale Bewertung OTIS Aktie

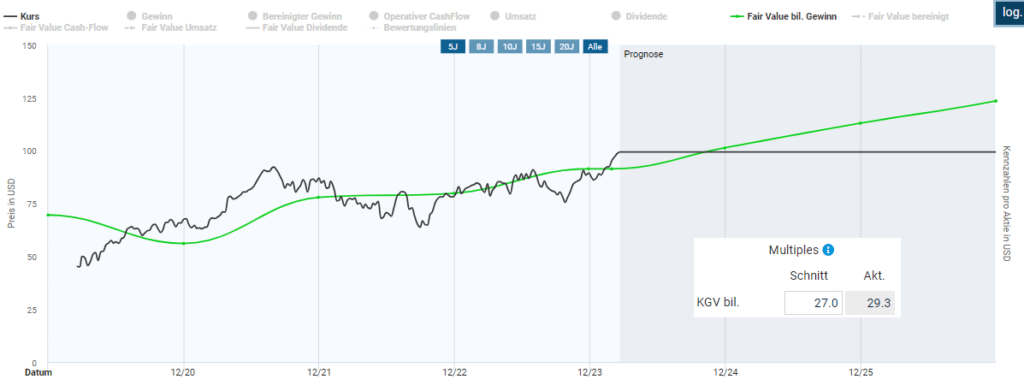

Aus fundamentaler Sicht lässt sich die OTIS Aktie gut anhand des KGVs bewerten. Der durchschnittliche KGV lag bislang bei etwa 27. Trotz der nicht sehr langen Historie an der Börse halte ich diesen Wert für angemessen. Ein Vergleich mit der direkten Konkurrenz von Kone oder Schindler zeigt, dass die Branche aufgrund ihres Wachstums gepaart mit wiederkehrenden Umsätzen ein solches KGV rechtfertigt. Kons und Schindler sind schon deutlich länger an der Börse gelistet, so dass man diese Annahme treffen kann. Somit wäre die Aktie von OTIS trotz Allzeithoch aktuell in etwa fair bewertet. Momentan liegt zwar eine kleine Überbewertung vor, allerdings soll die Aktie bereits im Herbst wieder ihren fairen Wert erreichen. Somit würde aus fundamentaler Sicht nicht gegen eine Investition sprechen.

Quelle: aktienfinder.net

Du möchtest an der Börse einsteigen und möchtest ein Depot eröffnen?

Dann schau dir gerne meine Empfehlungen für einen passenden Broker an.

Technische Analyse OTIS

Seit dem Börsengang im Jahr 2020 befindet sich die Aktie in einem anhaltenden langfristigen Aufwärtstrend. Nachdem die OTIS Aktie Mitte 2021 ein Allzeithoch markiert hat, kam es einer längeren Seitwärtsphase. Dort hatte man mit den wirtschaftlichen Nachwirkungen von Corona, dem Ukraine-Krieg und der anhaltenden Inflation zu kämpfen. Seit Ende 2022 geht es wieder aufwärts und im dritten Versuch ist es der Aktie von OTIS gelungen über das frühere Allzeithoch auszubrechen. Wie es kurzfristig weiter gehen könnte entnehmen wir dem Tageschart.

Quelle: tradingview.com

Aktuell bewegt sich die Aktie in bisher noch unangetasteten Bereichen. Legt man eine Fibonacci-Extension an, könnte das Ziel der aktuellen Bewegung die eingezeichnete Zone bei rund 103$ sein. Aus diesem Bereich heraus erwarte ich eine Korrektur, da auch der aktuelle Gesamtmarkt nach der aktuellen Rallye überhitzt ist. Falls es zu einem Rücksetzer in den Bereich von 92$ käme, würde sich ggf. eine Kaufgelegenheit ergeben. Dort wartet die Unterstützungszone des alten Allzeithochs und je nach weiterem Verlauf auch das 61er Fibonacci-Retracement. Aus meiner Sicht wäre dies ein ideales Einstiegsszenario, aber Weg dahin ist noch weit. Außerdem ist es auch fraglich, ob die Aktie von OTIS überhaupt so weit korrigiert. Rund um den Jahreswechsel ist die Korrektur ebenfalls kürzer ausgefallen. Damit das bullische Gesamtbild erhalten bleibt darf die Aktie nicht unter die Marke von 85$ fallen.

Quelle: tradingview.com

Fazit zur OTIS Aktie

Die OTIS Aktie macht weiterhin einen soliden Eindruck, und der aktuelle Ausblick ist positiv. Obwohl keine enormen Kursgewinne zu erwarten sind, könnte OTIS langfristig mit dem Gesamtmarkt mithalten oder diesen sogar übertreffen. Das Wachstumspotenzial liegt insbesondere im Servicebereich durch weitere Installationen, die gewartet, repariert und modernisiert werden müssen. Besonders attraktiv ist der Burggraben von OTIS, da einmal installierte Aufzüge und Rolltreppen über Jahrzehnte hinweg Einnahmen generieren. Trotz des Allzeithochs ist die Aktie nicht signifikant überbewertet, und möglicherweise ergibt sich in den kommenden Wochen ein günstiges Einstiegssignal. Ich plane, meine Position beizubehalten und möglicherweise weiter auszubauen, wenn sich ein solches Signal ergibt.

Du willst keinen Beitrag mehr verpassen?

Dann melde dich hier für den kostenlosen Newsletter an.