Als langfristiger Investor ist man immer auf der Suche nach Unternehmen, die eine gewisse Sicherheit bieten und dennoch gute Wachstumsaussichten mitbringen. Eine oftmals unterschätzte Branche ist die der Aufzug- und Rolltreppenhersteller. Diese profitieren von der weltweit steigenden Anzahl an installierten Systemen, die über Jahrzehnte hinweg modernisiert und gewartet werden müssen. Ich habe die Branche vor einiger Zeit in einem Gastbeitrag auf dem Aktienfinder Blog ausführlich analysiert und bin auch selber in die Otis Aktie investiert. Da es im letzten Jahr einige interessante Entwicklungen gab, habe ich mir die Aktie erneut für eine Analyse vorgenommen.

Inhaltsverzeichnis

Kennzahlen Otis

WKN: A2P1UZ

Gewinnwachstum 5 Jahre: 5,0% p.a.

Umsatzwachstum 5 Jahre: 1,4% p.a.

KGV23e: 25

Dividendenrendite: 1,32%

Marktkapitalisierung: 32 Mrd. €

Kurzbeschreibung

Die Otis Worldwide ist ein amerikanisches Unternehmen, das hauptsächlich im Bereich von Aufzügen und Rolltreppen tätig ist. Der Hauptsitz des Unternehmens liegt in Farmington (Connecticut). Otis beschäftigt weltweit rund 70.000 Mitarbeiter und wird durch die CEO Judith Marks geführt. Otis wurde bereits im Jahr 1853 von Elisha Graves Otis gegründet. Das Unternehmen ist jedoch erst seit kurzer Zeit eigenständig an der Börse gelistet. Von 1975 bis 2020 gehörte Otis zum Industrie-Konglomerat United Technologies. Im Jahr 2020 kam es zu einer Fusion von United Technologies und dem Rüstungs- und Elektronikkonzern Raytheon. Daraus entstand das neue Unternehmen Raytheon Technologies, das als Auflage erhalten hat Otis und Carrier abzuspalten. Bei Carrier handelt es sich um einen Hersteller von Klima- und Kältetechnik.

Unternehmensübersicht

Geschäftsbereiche

Otis unterteilt sein Geschäft in die beiden Bereiche Equipment und Service. Der Bereich Service macht mit 55% den etwas größeren Anteil am Gesamtumsatz aus, während der Equipment Sektor die restlichen 45% erzielt.

Equipment

Der Geschäftsbereich Equipment umfasst die Fertigung, den Verkauf und die Installation von Aufzügen, Rolltreppen und anderen Personenbeförderungssystemen. Hier bietet Otis eine breite Palette an Produkten und Lösungen für verschiedene Anforderungen, wie z.B. energetische Effizienz, Barrierefreiheit oder personalisierte Konfigurationen. Die Kunden können aus einer Vielzahl von Modellen wählen, die den neuesten Sicherheitsstandards entsprechen und über fortschrittliche Technologien verfügen, wie z.B. Echtzeitüberwachung des Aufzugstatus.

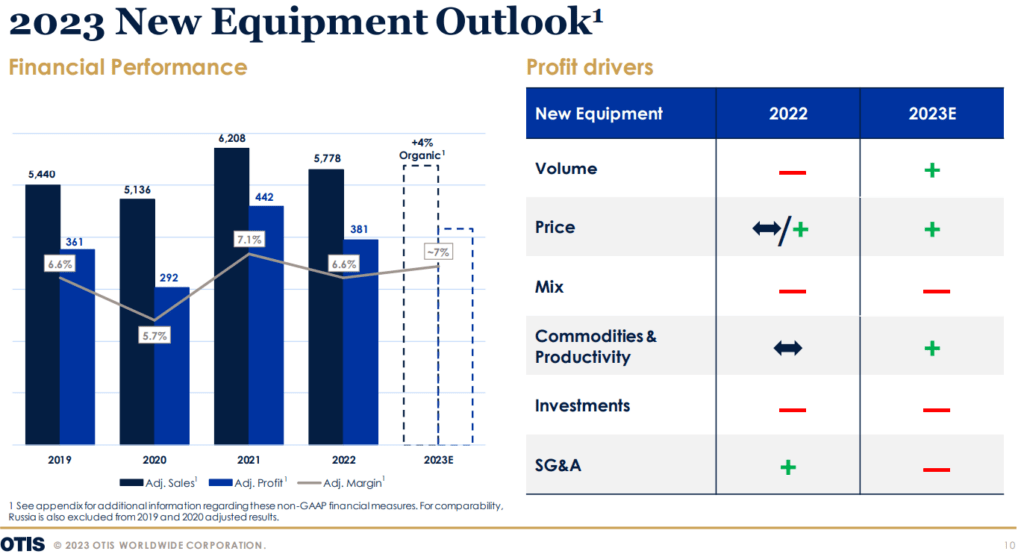

Das Geschäft mit den Neuinstallationen lief im Jahr 2022 durchwachsen. Dies lag insbesondere daran, dass es im wichtigen Markt in China zu flächendecken Corona-Lockdowns kam. Dadurch kam es zu Verzögerungen bei diversen Bauvorhaben und auch zu Materialengpässen, was in einem geringeren Umsatz mündete. Otis hat darauf entsprechend reagiert und seine Investitionen in diesem Bereich leicht zurückgefahren. Für das kommenden Jahr wird ein organisches Wachstum von rund 4% erwartet und die Marge soll auf etwa 7% steigen. Insgesamt schaffte es Otis die durch die Inflation gestiegenen Preise größtenteils an seine Kunden weiterzugeben.

Quelle: Otis Q4 2022 Presentation

Service

Der Geschäftsbereich Service beinhaltet die Wartung, Reparatur und Modernisierung der installierten Systeme. Otis bietet seinen Kunden umfassende Servicedienstleistungen, die darauf abzielen, die Betriebssicherheit und Zuverlässigkeit der Aufzüge und Rolltreppen sicherzustellen. Die Serviceangebote reichen von regelmäßigen Wartungsinspektionen bis hin zu notwendigen Reparaturen und Modernisierungen, um die Leistung und den Komfort der Aufzüge zu verbessern. Darüber hinaus bietet Otis auch eine 24/7-Notfallhilfe, so dass jederzeit schnelle und effiziente Unterstützung bereitgestellt werden kann.

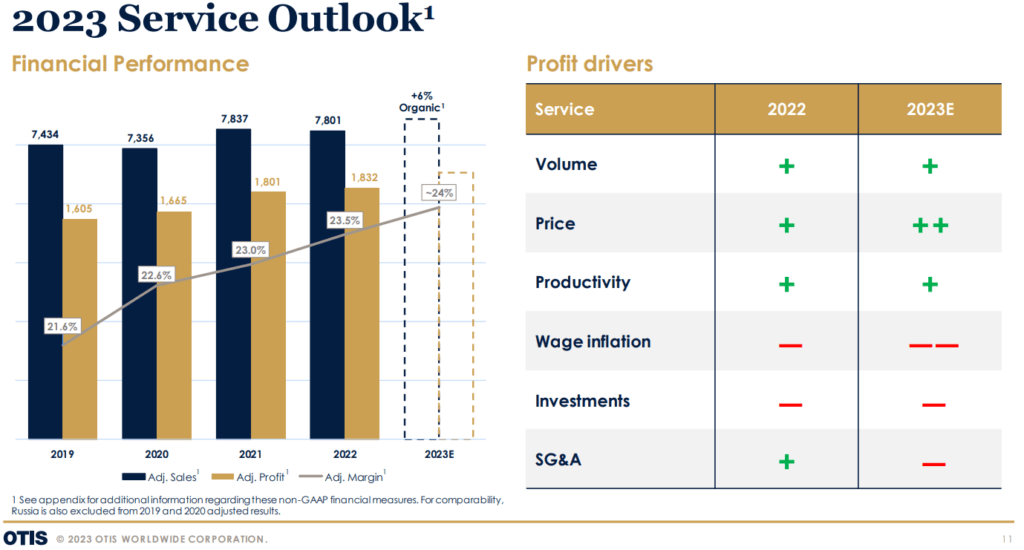

Der Geschäftsbereich Service profitiert langfristig von jedem neuen installierten System, da dieses zyklisch gewartet werden muss. Daher ist hier zukünftig von stetig steigenden Umsätzen auszugehen. Das Wartungsgeschäft ist hochprofitabel und erzielt eine operative Marge von rund 24%. Hier ist es Otis gelungen die Preise an die hohe Inflation anzupassen. Für das kommende Jahr erwartet Otis bei den Services ein organisches Wachstum von rund 6% und möchte sowohl beim Umsatz als auch bei Gewinn die Vorjahreszahlen übertreffen.

Quelle: Otis Q4 2022 Presentation

Umsatz- und Gewinnentwicklung

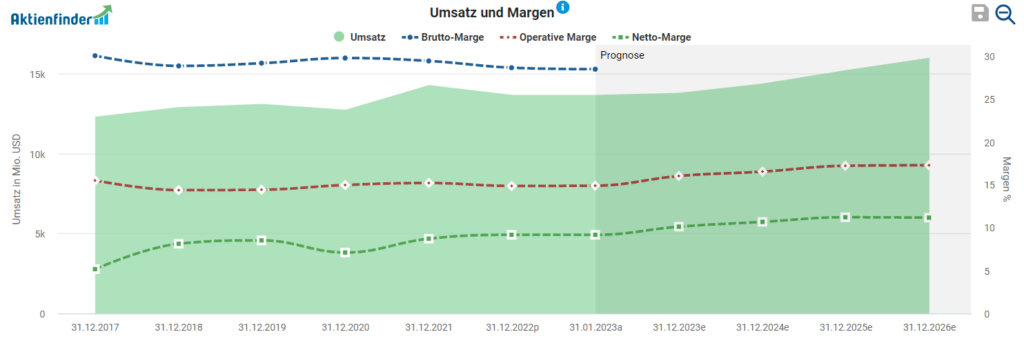

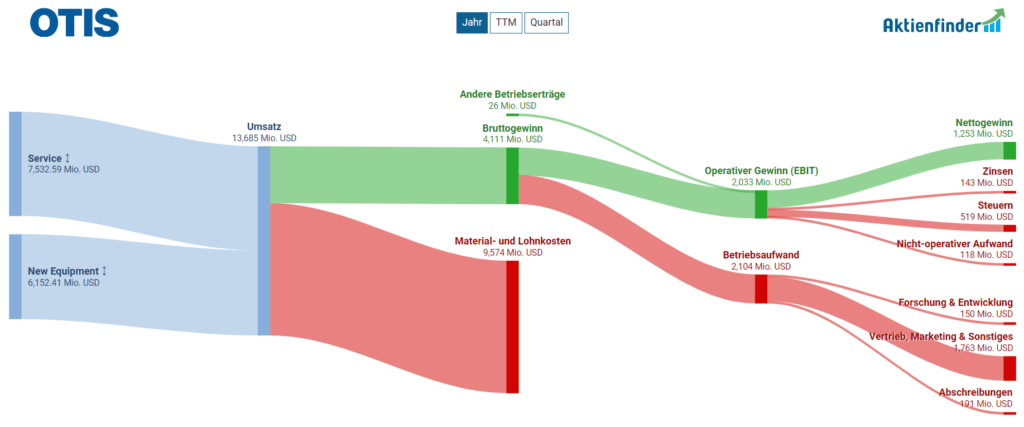

Die Betrachtung des Umsatzes macht eigentlich erst ab dem Jahr 2019 Sinn, da die vorherigen Zahlen noch aus der Zeit der Zugehörigkeit zu United Technologies resultierten. Nach einem Umsatzrückgang in 2020 während der Coronapandemie, kam es 2021 zu einem erhöhten Umsatz aufgrund einiger Nachholeffekte. Im Jahr 2022 konnte der Umsatz zwar organisch um weitere 6% wachsen, aber aufgrund von Währungseffekten kam es zu einem Umsatzrückgang. Der starke US Dollar gegenüber dem Euro und dem chinesischen Renminbi belasteten die erzielten Erträge. Die operative Marge liegt aktuell bei etwa 15% und die Netto-Marge bei rund 10%.

Quelle: aktienfinder.net

Trotz den negativen Währungseffekten konnte Otis den Gewinn im Vergleich zum Vorjahr minimal steigern. Wie wir zuvor gesehen haben lag dies an dem guten Ergebnis im Service Sektor, der für den Löwenanteil der Gewinne verantwortlich ist. Für die kommenden Jahre gehen Analysten von weiter steigenden Umsätzen und Gewinnen aus.

Quelle: aktienfinder.net

Wie bei einem Industrieunternehmen üblich geht ein Großteil des Umsatzes direkt in die Material- und Lohnkosten. Dennoch schafft es Otis einen Großteil des Bruttogewinns in den operativen Gewinn zu überführen, da sich vor allem die Ausgaben für Forschung & Entwicklung sowie Abschreibungen sich in Grenzen halten. Positiv hervorzuheben ist, dass sowohl die Material- und Lohnkosten und der Betriebsaufwand im Vergleich zum Vorjahr verringert wurden. Dies sollte in den relativ hohen Rohstoff- und Materialkosten im Jahr 2021 zu begründen sein. Dennoch ist es ein positives Zeichen, dass Otis bemüht ist die Kosten zu minimieren und damit den Gewinn und die Marge auszubauen.

Quelle: aktienfinder.net

Geographische Verteilung

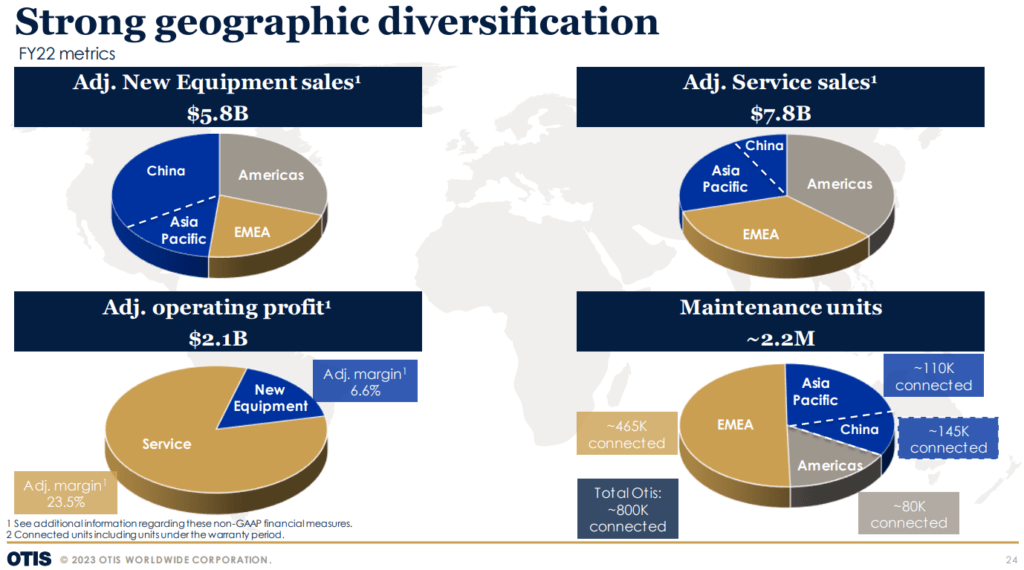

Nachdem wir die beiden Geschäftsbereiche und die Entwicklung von Umsatz und Gewinn betrachtet haben, lohnt sich nun ein Blick auf die geographische Verteilung. Diese ist für die zukünftige Einschätzung von Otis nicht unwichtig. Ein Großteil (etwa zwei Drittel) der installierten Aufzugsysteme befindet sich in Europa und Amerika. Allerdings schwächelt in diesen Regionen das Geschäft mit den Neuinstallationen. Trotz des schwachen Jahres 2022 in Asien wurden in dieser Region etwa 50% der neuen Systeme verkauft.

Ein Großteil der installierten Systeme in Asien ist noch relativ neu und Bedarf noch nicht so intensiver Wartung wie die älteren Systeme in Europa und Amerika. Daher wird ein Großteil der Service Umsätze außerhalb von Asien erzielt. Aufgrund der vielen neuen in Asien verkauften Einheiten, ist zukünftig mit einem erhöhten Wachstum beim Service zu rechnen. Dies ist als äußerst positiv zu werten, da der Service Bereich die Cashcow von Otis ist und für weiter steigende Gewinne sorgen wird.

Quelle: Otis Q4 2022 Presentation

Dividenden

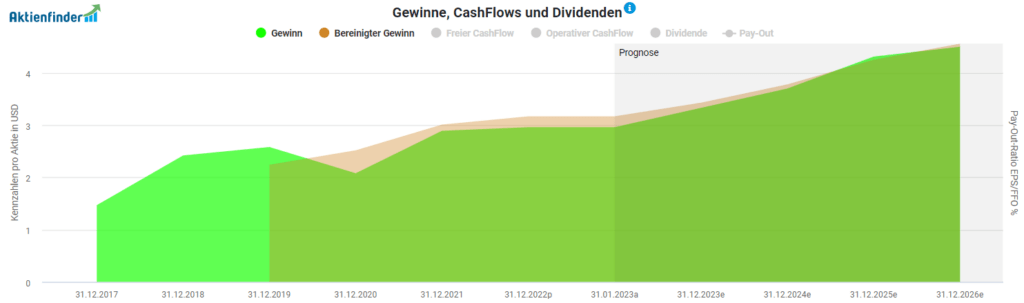

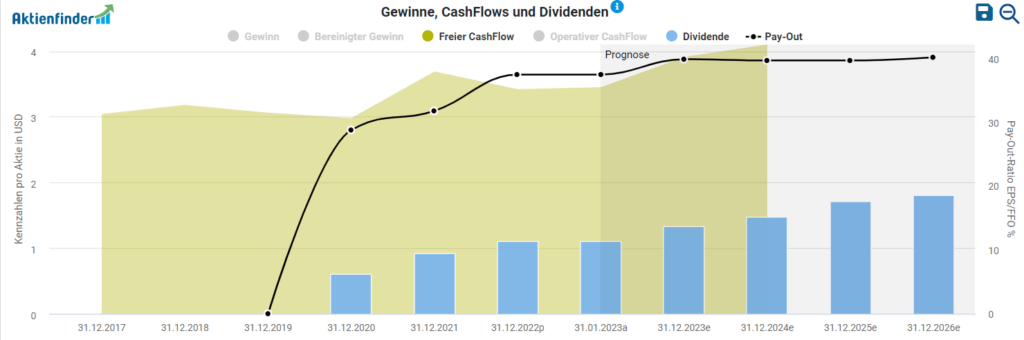

Otis hat bereits im ersten Jahr seiner Börsennotierung damit begonnen eine Dividende auszuschütten. Der ehemalige Mutterkonzern United Technologies war ebenfalls dafür bekannt ein zuverlässiger Dividendenzahler zu sein. Ich gehe stark davon aus, dass es bei Otis ähnlich laufen wird. Das Geschäftsmodell unterliegt nur geringen Schwankungen, so dass einer kontinuierlichen Zahlung nichts im Wege steht. Aktuell liegt die Dividendenrendite bei 1,32% und wurde in den letzten 3 Jahren stetig angehoben. Otis kann sich dies durchaus leisten und der Free-Cashflow bietet noch weiteres Steigerungspotential. Die Ausschüttungsquote bezogen auf den Gewinn liegt bei 37% und bezogen auf dem Free-Cashflow bei 32%. Für die kommenden Jahre rechnen auch die Analysten mit weiter steigenden Dividenden. Bisher lag die Steigerung jährlich bei fast 20%. Neben der Dividenden profitiert man als Aktionär auch von Aktienrückkäufen.

Quelle: aktienfinder.net

Finanzen

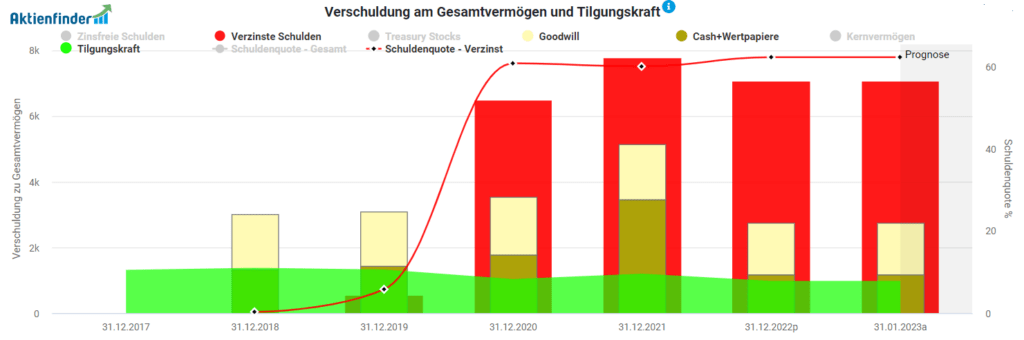

Die finanzielle Situation von Otis ist als solide anzusehen. Den zinstragenden Schulden in Höhe von 7 Mrd.$ steht eine Cashposition von 1,2 Mrd.$ und eine jährliche Tilgungskraft von 1 Mrd.€ gegenüber. Für ein Industrieunternehmen mit einem hohen Maschinenbedarf sind dies normale Werte. Trotz der hohen Schulden beträgt die jährliche Zinsbelastung lediglich 143 Mio.$. Das Kernvermögen liegt ebenfalls in etwa bei 7 Mrd.$. Durch einige Übernahmen von kleineren Konkurrenten ist ein Goodwill von 1,5 Mrd.$ in der Bilanz aufgelaufen, der ebenfalls beachtet werden sollte.

Quelle: aktienfinder.net

Ausblick

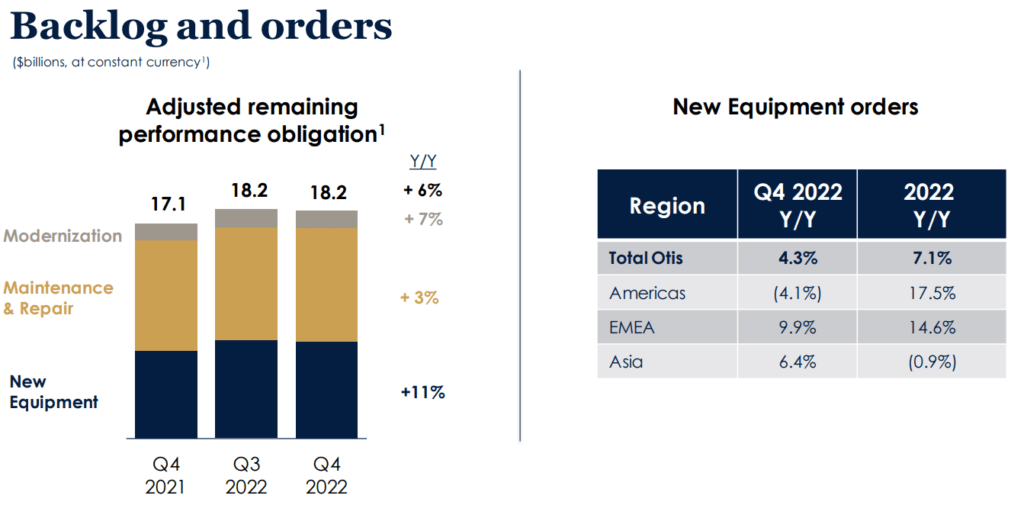

Wie bereits zuvor beschrieben liefen die Geschäfte mit den Neuinstallationen in Asien sehr schleppend. Im Jahr 2022 lag der Ordereingang in Asien etwa 1% unter dem Wert von 2021. Für Amerika und Europa sieht dies deutlich positiver aus und der Ordereingang ist im zweistelligen Prozentbereich gewachsen. Insgesamt ist der Backlog mit über 18 Mrd.$ sehr gut gefüllt und würde für etwa anderthalb Jahresumsätze ausreichen. Damit sollte Otis mittelfristig bestens aufgestellt sein. In seinem Ausblick gibt Otis an, dass im amerikanischen und europäischen Markt die Anzahl der Neuinstallationen konstant bleiben soll, während der asiatische Markt weiterhin schwächeln wird. Hier bleibt abzuwarten, wie sich die chinesische Wirtschaft 2023 entwickeln wird. Durch die Aufhebung der Corona-Beschränkungen könnte der Markt wieder etwas Fahrt aufnehmen. Positiv zu werten ist auch der gestiegene Auftragseingang in Q4, der eine mögliche Trendwende einleiten könnte.

Quelle: Otis Q4 2022 Presentation

Investmentgedanken / Chancen

Stetige Einnahmen aus Servicegeschäft

Der größte Vorteil von Unternehmen, die Aufzüge und Rolltreppen herstellen, sind die sicheren und stetigen Einnahmen aus dem Servicegeschäft. Ein einmal installierter Aufzug benötigt über seine gesamte Lebensdauer von oftmals mehreren Jahrzehnten Reparaturen und Wartung. Dies sind für Unternehmen wie Otis planbare und wiederkehrende Einnahmen. Darüber hinaus bilden die installierten Systeme einen tiefen Burgraben, da es sich für die Kunden bzw. Betreiber nicht rentiert diese auszutauschen. Mit jedem weiteren verkauften Einheit steigen zukünftig die Einnahmen im Servicebereich.

Urbanisierung

Weltweit ist schon seit vielen Jahren der Trend zu beobachten, dass Menschen zunehmend in Städte ziehen als im ländlichen Räumen zu leben. Dies führt unweigerlich dazu, dass Städte größer werden und es an Platz mangelt. Daher ist es nicht verwunderlich, dass häufig mehr in die Höhe gebaut wird als in die Breite. Dadurch steigt der Bedarf an Aufzügen und Rolltreppen um komfortabel in höhere Stockwerke oder tiefe U-Bahn Schächte zu gelangen. Allgemein gehen Analysten und Experten davon aus, dass der globale Markt für Aufzüge und Rolltreppen weiterhin jährlich um etwa 7% wachsen wird. Wie man sehr gut bei Otis erkennen kann, sind Schwellenländer einer der Wachstumstreiber. Andererseits besteht auch weiteres Potenzial in den Industrienationen. Durch eine immer älter werdende Gesellschaft wird das Thema Barrierefreiheit immer relevanter. Somit könnten beispielsweise in öffentlichen Gebäuden oder an Bahnhöfen weitere Rolltreppen oder Aufzüge notwendig sein.

Risiken

Marktrisiken und politische Einflüsse

Die größten Wachstumschancen von Otis liegen ganz klar in Asien und hauptsächlich in China. Aufgrund der politischen Spannungen zwischen den USA und China in den letzten Jahren könnte es zukünftig zu Problemen kommen. Dies könnte sich in Zöllen oder Import/Export Verboten niederspiegeln, die das Geschäft von Otis behindern oder gar unterbinden könnten. Darüber hinaus ist zu beachten, dass nur etwa ein Viertel des Gesamtumsatzes in den USA erzielt wird. Dies führt zu einem nicht unerheblichen Währungsrisiko, dass im vergangenen Jahr voll zugeschlagen hat und die Umsätze um 8% drückte

Weitere Probleme entstanden durch die Verzögerungen in den weltweiten Lieferketten. Dies führten zu einer Knappheit bei Rohstoffen und Chips. Daraus resultierten vor allem im letzten Jahr steigende Preise, die das operative Ergebnis von Otis belasten haben.

Konkurrenz und Produktneuheiten

Insgesamt ist die Menge an Konkurrenten zwar überschaubar, aber dennoch ist der Markt durch die großen Hersteller stark umkämpft. Neben Otis dominieren Kone (Finnland), Schindler (Schweiz), ThyssenKrupp Elevator (Deutschland) und Mitsubishi Electric (Japan) den Markt. Die Markteintrittsbarrieren sind hoch, so dass es wohl auf absehbare Zeit keine neue nennenswerte Konkurrenz geben wird. Dennoch muss man sich natürlich weiterhin gegen die bestehende Konkurrenz behaupten, um seine Position als Marktführer zu behaupten. Außerdem könnte von Kundenseite die Forderung nach weiteren Innovationen im Bereich IoT oder intelligenten Systeme kommen, deren Entwicklung recht kostspielig sein kann. Als negativ für Otis könnte auch die weitere Digitalisierung sein, falls durch Sensoren Wartungs- und Reparaturarbeiten minimiert werden könnten. Dies würde die Einnahmen im Servicegeschäft etwas reduzieren.

Ist die Otis Aktie günstig bewertet?

Fundamentale Bewertung

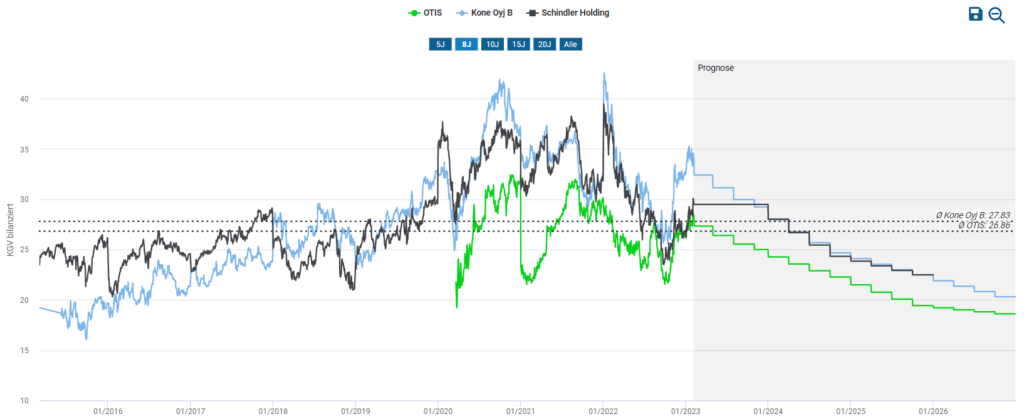

Da die Otis Aktie noch nicht sehr lange eigenständig an der Börse gelistet ist, fehlen die historischen Vergleichswerte um eine fundamentale Bewertung durchzuführen. Daher lohnt sich ein Blick auf die börsennotierte Konkurrenz Kone und Schindler. Diese sind schon länger an der Börse und weisen einen durchschnittlichen KGV von etwa 27 auf. Da die beiden Unternehmen nahezu das identische Geschäftsmodell wie Otis betreiben, kann diese Kennzahl durchaus verwendet werden. Aktuell notiert Otis zu einem KGV von 27,4 und ist damit im Branchenvergleich fair bewertet. Die Konkurrenz von Schindler und Kone scheinen hingegen etwas überbewertet zu sein. Die durchschnittlichen KGV liegen zwar relativ hoch, aber dies lässt sich durch das zukünftige Wachstum und das stabile Geschäftsmodell erklären. Insgesamt scheint die Aktie von Otis momentan fundamental fair bewertet.

Quelle: aktienfinder.net

Du möchtest an der Börse einsteigen und möchtest ein Depot eröffnen?

Dann schau dir gerne meine Empfehlungen für einen passenden Broker an.

Technische Bewertung

Wochenchart

Seit der eigenständigen Börsenlistung 2020 hat sich die Aktie von Otis sehr gut entwickelt. Auf Wochenbasis ist die Aktie in einem Aufwärtstrend und befindet sich aktuell in einer Korrektur vom Allzeithoch Ende 2021. Diese Korrektur könnte nun ein Ende gefunden haben, wie wir dem Tageschart entnehmen können.

Tageschart

Mit dem Überschreiten des Verlaufshochs aus dem August 2022 konnte Otis auf Tagesbasis den Abwärtstrend neutralisieren. Die Zone zwischen 80 und 82$ dient somit nun als Unterstützung. Es wäre ein sehr bullisches Zeichen, wenn diese Zone nicht mehr unterschritten wird. Nach dem starken Anstieg ist jedoch eine Korrektur überfällig. Sofern die Zone nicht hält, läge eine etwas schwächere Unterstützung bei 77$. Ich gehe nicht davon aus, dass wir nochmals deutlich tiefere Notierungen sehen werden und bin zuversichtlich mittelfristig ein neues Allzeithoch zu erreichen.

Du willst keinen Beitrag mehr verpassen?

Dann melde dich hier für den kostenlosen Newsletter an.

Fazit Otis Aktie

Otis verfügt über ein sicheres und zukunftsfähiges Geschäftsmodell als Weltmarkführer im Bereich der Aufzüge und Rolltreppen. Die Mischung aus moderatem Wachstum und wiederkehrenden Serviceeinnahmen über Jahrzehnte hinweg, machen Otis für mich zu einer lohnenswerten Investition. Ich bin bereits beim IPO eingestiegen und habe später nochmals nachgekauft. Aufgrund der langfristig guten Aussichten, werde ich die Aktie wahrscheinlich noch lange halten. Trotz der Erholung in den letzten Wochen scheint die Aktie fundamental nicht überbewertet. Allerdings sollte man beachten, dass die Aktie mit einem KGV von 27 nicht gerade günstig ist. Aus technischer Sicht drängt sich ein Einstieg aktuell nicht auf. Bei einem kleinen Rücksetzer könnte dies jedoch für interessierte Anleger durchaus eine Chance darstellen.