Seit meiner letzten Analyse der Aktie von CompuGroup Medical hat sich einiges getan. Die Aktie hat in den letzten Monaten einiges an Verlusten hinnehmen müssen. Die Gründe dafür waren vielfältig und reichten von hohen Ausgaben für weiteres Wachstum bis hin zu der Belastung des Gesundheitswesen durch die Coronapandemie. In den letzten Wochen konnte die Aktie wieder etwas zulegen. Daher hab ich mir die Aktie von CompuGroup Medical zur Analyse vorgenommen und möchte herausfinden, ob die Aktie aktuell ggf. ein Kauf ist.

Inhaltsverzeichnis

Kennzahlen Compugroup

WKN: A28890

Gewinnwachstum 10 Jahre: 6,5% p.a.

Umsatzwachstum 10 Jahre: 10,6% p.a.

KGV23e: 27

Dividendenrendite: 1,00 %

Marktkapitalisierung: 2,6 Mrd. €

Kurzbeschreibung

CompuGroup Medical ist ein weltweit führender Anbieter von Softwarelösungen für das Gesundheitswesen. Das Unternehmen wurde 1987 unter dem Namen Compudent GmbH gegründet und fusionierte 1992 mit der Firma „Gotthardt Computer GmbH“. Diese Firma gehörte Frank Gotthardt, der bis Ende 2020 als CEO fungierte. Im Jahr 1997 erfolgte der Börsengang des Unternehmens, wodurch es an der Frankfurter Wertpapierbörse gelistet ist.

Der Hauptsitz von CompuGroup Medical befindet sich in Koblenz und unterhält Niederlassungen in über 40 Ländern weltweit. CompuGroup Medical beschäftigt mittlerweile mehr als 9.000 Mitarbeiter, die seit 2023 vom CEO Dirk-Michael Rauch geleitet werden. Die Gründerfamilie Gotthard hält aktuell rund 46% der Anteile an CompuGroup, so dass trotz des Rückzugs aus dem operativen Geschäfts weiterhin ein Einfluss der Gründer besteht.

Unternehmensübersicht

Geschäftsmodell

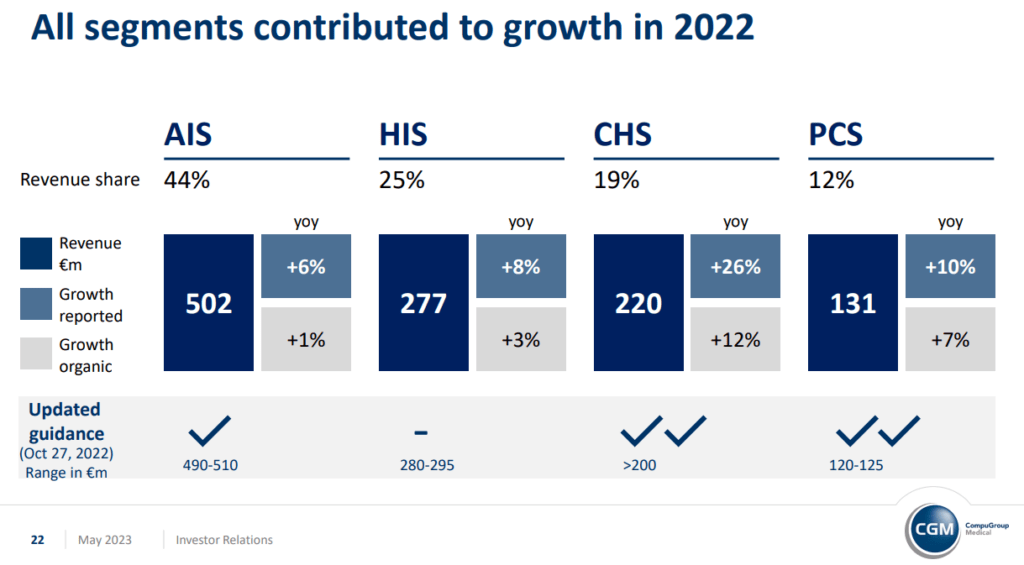

Das Unternehmen bietet eine breite Palette von Produkten und Dienstleistungen an, die auf die Bedürfnisse von Ärzten, Kliniken, Apotheken, Laboren und anderen medizinischen Einrichtungen zugeschnitten sind. CompuGroup Medical ist in vier Hauptgeschäftsbereichen tätig, nämlich AIS, HIS, PCS und CHS, die im Folgenden ausführlich beschrieben werden.

AIS (Ambulatory Information Systems)

Das AIS-Segment konzentriert sich auf die Entwicklung und Bereitstellung von Softwarelösungen für ambulante medizinische Einrichtungen wie Arztpraxen und medizinische Versorgungszentren. Diese Lösungen umfassen elektronische Patientenakten, Terminplanung, Abrechnung, Praxismanagement und Kommunikationstools. Das Ziel von AIS ist es, die Effizienz und Genauigkeit der Arbeitsabläufe in ambulanten Einrichtungen zu erhöhen, die Patientenversorgung zu optimieren und die Kommunikation zwischen verschiedenen Akteuren im Gesundheitswesen zu erleichtern. Mit einem Anteil von 44% am Gesamtumsatz handelt es sich um den wichtigsten Sektor des Unternehmens.

HIS (Hospital Information Systems)

Der HIS-Geschäftsbereich konzentriert sich auf die Entwicklung von Softwarelösungen für Krankenhäuser und Gesundheitseinrichtungen. Die HIS-Lösungen von CompuGroup Medical decken eine Vielzahl von Bereichen ab, darunter Patientenmanagement, Klinikinformationssysteme, Terminplanung, elektronische Patientenakten, Abrechnung, Medikamentenverwaltung und vieles mehr. Die Produkte sind darauf ausgerichtet, die Qualität der Patientenversorgung in Krankenhäusern zu verbessern, die Kommunikation zwischen verschiedenen Abteilungen zu erleichtern und die Entscheidungsfindung auf Grundlage umfassender und aktueller Informationen zu unterstützen.

PCS (Pharmacy Information Systems)

Der PCS-Geschäftsbereich konzentriert sich auf die Entwicklung von Softwarelösungen für Apotheken. Diese Lösungen umfassen Funktionen wie Bestandsverwaltung, Rezeptverarbeitung, Medikamenteninteraktionen, Abrechnung, Kundenverwaltung und mehr. Die Zielsetzung von PCS besteht darin, Apotheken bei der Optimierung ihrer Arbeitsabläufe zu unterstützen, die Sicherheit und Genauigkeit bei der Medikamentenabgabe zu gewährleisten und die Kommunikation mit anderen Gesundheitsdienstleistern zu erleichtern

CHS (Clinical & Communication Healthcare Services)

Der CHS-Geschäftsbereich bietet eine Reihe von Dienstleistungen an, die über Softwarelösungen hinausgehen. CompuGroup Medical bietet klinische Dienste wie medizinische Bildgebung, Telemedizin, elektronische Labordienste und Arzneimittelinformationen an. Darüber hinaus stellt CHS auch Kommunikationslösungen bereit, welche den Informationsaustausch zwischen verschiedenen Akteuren im Gesundheitswesen erleichtern.

Quelle: Compugroup Investor Präsentation 2023

Marktdurchdringung

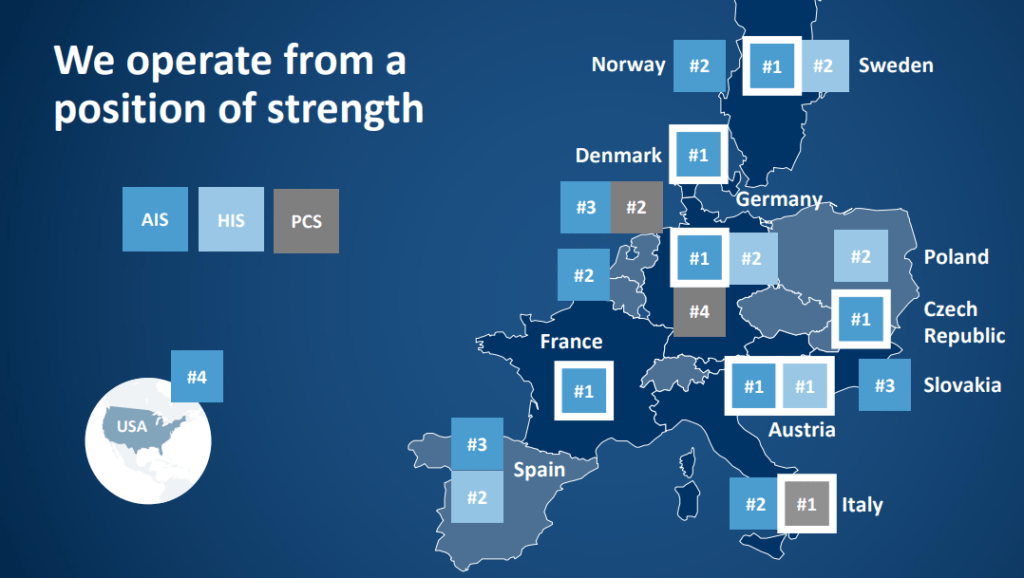

Der wichtigste Markt von Compugroup ist mit einem Anteil von rund 55% Deutschland. In den vergangenen Jahren konnte CompuGroup sich in vielen weiteren Märkten etablieren. Dies gelang teilweise durch Übernahmen und auch durch organischem Wachstum. In Europa hat sich CompuGroup in vielen Ländern eine sehr gute Marktposition erarbeitet. Besonders im Bereich AIS ist man in vielen Ländern der Marktführer. Selbst in den USA hat man es mit der eigenen Software geschafft einen relevanten Marktanteil bei den Arztpraxen für sich zu gewinnen. Insgesamt lässt sich festhalten, das CompuGroup in vielen Ländern bestens positioniert ist, um von der weiteren Digitalisierung im Gesundheitswesen zu profitieren.

Umsatz- und Gewinnentwicklung

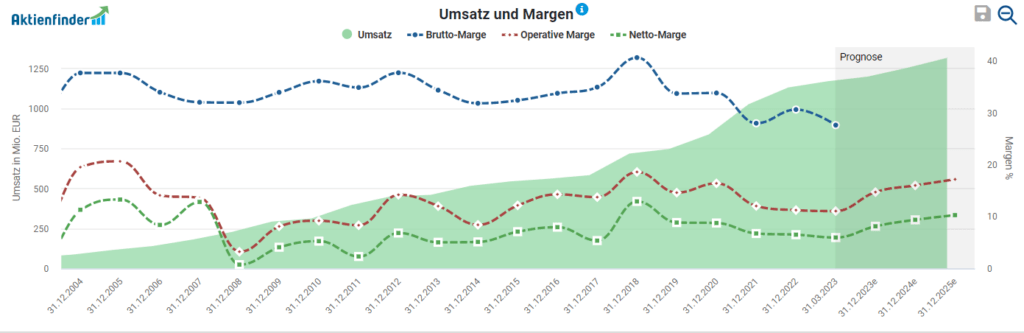

CompuGroup konnte in der Vergangenheit den Umsatz Jahr für Jahr steigern. Auf Sicht von 10 Jahren lag das Umsatzwachstum bei knapp über 10% pro Jahr. Selbst in der Finanzkrise oder der Coronakrise konnten die Vorjahreserlöse stets übertroffen werden. Dies liegt insbesondere an einer hohen Quote an wiederkehrenden Umsätzen, die bei rund 68% liegen. Dies garantiert eine gewisse Planungssicherheit und Stabilität. Einzig negativer Aspekt sind die zuletzt sinkenden Margen, die wir uns noch näher ansehen werden. Momentan liegt die operative Marge bei knapp über 11%.

Quelle: aktienfinder.net

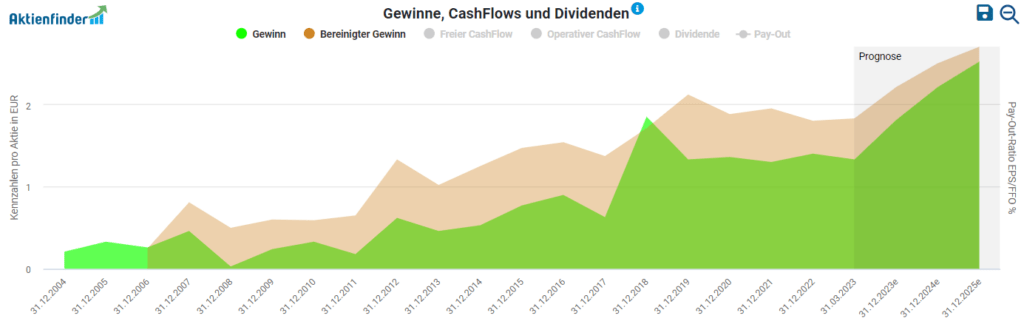

Bei der Betrachtung des Umsatzes und der Margen konnte man schon erahnen, dass die Entwicklung beim Gewinn weniger positiv verlief. Bis 2018 legte der Gewinn kontinuierlich zu. Seit 2019 stagniert der Gewinn auf dem etwa gleichen Niveau. Der Grund liegt wie bereits erwähnt in den schwächelnden Margen. Analysten gehen jedoch in den kommenden Jahren wieder von deutlich steigenden Gewinnen aus.

Quelle: aktienfinder.net

Aktuelle Entwicklung

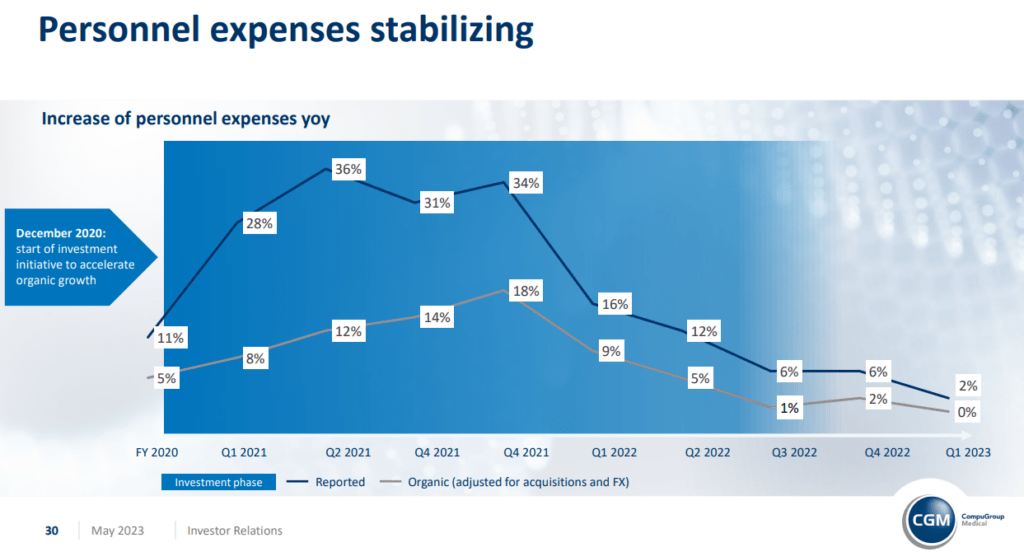

Nachdem wir gesehen haben, dass der Gewinn aufgrund gesunkener Margen in den vergangenen Jahren stagnierte, bleibt die Frage zu klären welche Gründe dahinter steckten. Zum Geschäftsmodell von CompuGroup gehörten schon immer die Übernahmen anderer Unternehmen. Seit 2019 hat man verstärkt in zukünftiges Wachstum investiert und die Anzahl der Mitarbeiter wuchs von 5.000 auf über 9.000. Sowohl die Übernahmen als auch die neuen Mitarbeiter haben natürlich ihren Preis. Gleichzeitig viel die Investitionsphase mit der herausfordernden Coronapandemie zusammen. In der Grafik ist gut zu erkennen, wie sich die Personalkosten in den vergangenen Quartalen entwickelt haben. Die Zeit der Expansion scheint nun vorerst vorbei zu sein, so dass die Personalkosten sich langsam einpendeln und nicht weiter steigen.

Die erhöhten Ausgaben erklären die gesunkene Marge in den vergangenen Jahren. Nun scheinen die Kosten sich zu normalisieren, so dass auch die Marge wieder steigen sollte. Dies spiegelt sich bereits in der positiven Erwartungen der Analysten wieder, die von einem steigenden Gewinn ausgehen.

Quelle: Compugroup Investor Präsentation 2023

Finanzen

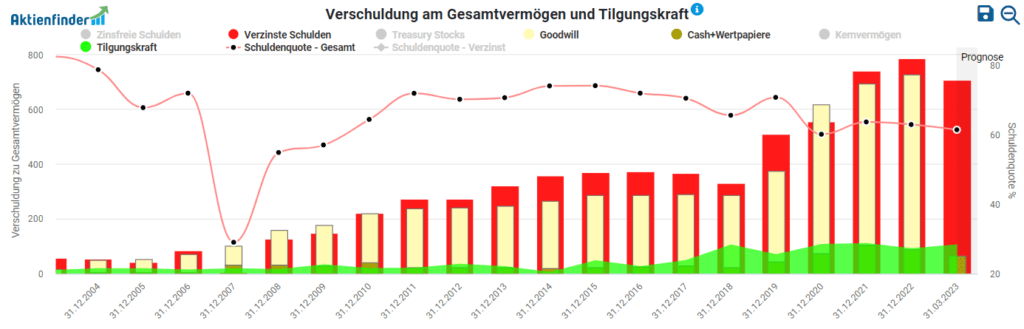

Die vielen Übernahmen haben in der Bilanz von CompuGroup ihre Spuren hinterlassen. Den verzinsten Schulden in Höhe von 707 Mio.€ steht leidglich eine Cashposition von 66 Mio.€ und eine jährliche Tilgungskraft von 106 Mio.€ gegenüber. Mittlerweile hat sich ein Goodwill von 639 Mio.€ angesammelt, der ebenfalls als Risikoposition zu sehen ist. Glücklicherweise hält sich der jährliche Zinsaufwand noch im Rahmen, so dass die Verschuldung noch nicht zum Problem wird. Insgesamt sieht die Bilanz von CompuGroup in Ordnung aus, wobei der Goodwill und die Verschuldung weiter beobachtet werden sollte.

Quelle: aktienfinder.net

Dividenden

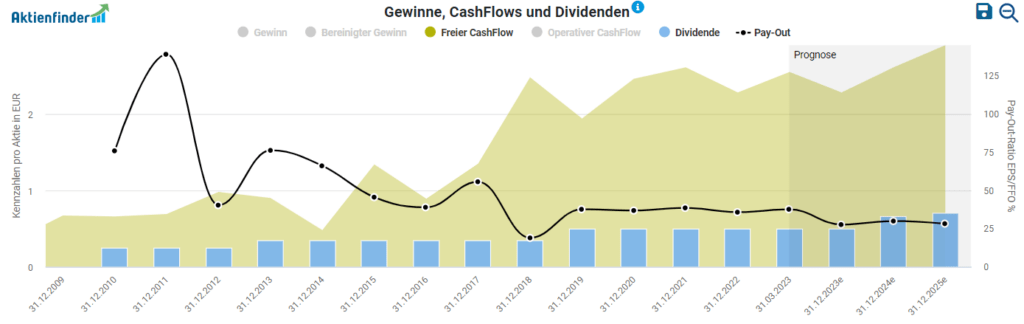

Seit 2010 schüttet CompuGroup regelmäßig eine Dividende aus. Diese wurde bisher noch nie gesenkt, aber wird auch nicht jedes Jahr erhöht. Die Dividendenrendite beträgt im Schnitt in etwa 1%. Die Dividende ist mehr als ausreichend durch den Free-Cashflow gedeckt und die Ausschüttungsquote liegt bei etwa 35%. Die Zahlung der Dividenden zeugt von einer gewissen finanziellen Stärke, da trotz der vielen Übernahmen noch genügend Free-Cashflow zur Zahlung der Dividenden vorhanden war.

Quelle: aktienfinder.net

Ausblick

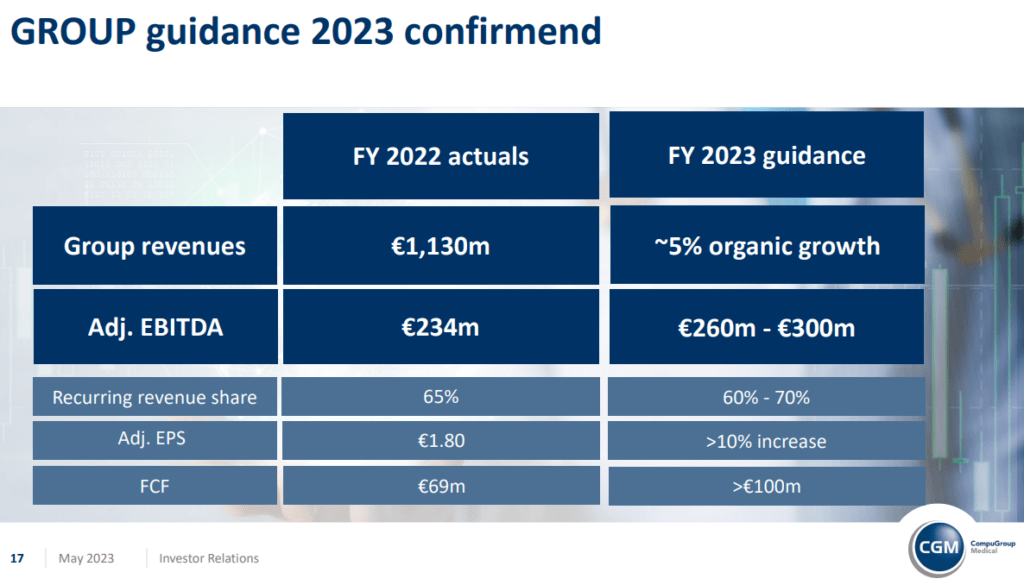

Mit Veröffentlichung der Zahlen zum ersten Quartal bestätigte CompuGroup nochmals den Ausblick für das laufende Geschäftsjahr. Besonders im Fokus steht hier natürlich der Gewinn. Dieser soll erstmals seit 2019 deutlich steigen. Laut Schätzungen der Unternehmensführung wird der Gewinn um mindestens 10% und im besten Fall sogar um bis zu 20% zulegen. Auch der Free-Cashflow soll über 100 Mio.€ betragen. Es wäre ein starkes Zeichen, wenn CompuGroup Medical es schafft nach Jahren der Stagnation und Investition wieder auf den Wachstumspfad zurückzukehren.

Quelle: Compugroup Investor Präsentation 2023

Investmentgedanken / Chancen

Digitalisierung Gesundheitssystem

Die verstärkte Nachfrage nach digitalen Lösungen im Gesundheitswesen bietet CompuGroup Medical die Chance, seine Position als einer der führenden Anbieter von Softwarelösungen weiter auszubauen. Die Umstellung von Papierakten auf elektronische Patientenakten, die Einführung von Telemedizin und die Vernetzung von medizinischen Einrichtungen schaffen ein wachsendes Marktumfeld für das Unternehmen. Zusätzlich besteht die Möglichkeit weitere innovative Lösungen anzubieten. Fortschritte in Bereichen wie künstliche Intelligenz oder Big Data-Analyse eröffnen neue Wege zur Verbesserung der Patientenversorgung und Effizienzsteigerung in medizinischen Einrichtungen.

Akquisitionen

CompuGroup Medical hat in der Vergangenheit erfolgreich strategische Akquisitionen durchgeführt, um sein Produktportfolio zu erweitern und seine Marktstellung zu stärken. Die Möglichkeit, weitere Unternehmen oder Technologien zu erwerben, kann dem Unternehmen helfen, seine Wettbewerbsposition zu verbessern und neue Geschäftsfelder zu erschließen. Dies gilt insbesondere für den internationalen Markt, der bislang lediglich in Europa und Nordamerika nennenswert bedient wird.

Risiken

Konkurrenz

Der Markt für Gesundheitssoftware ist hart umkämpft und Compugroup Medical steht in direktem Wettbewerb mit anderen etablierten Anbietern sowie aufstrebenden Start-ups. Dazu zählen national z.B. Nexus oder Doctolib und international Teladoc, Cerner Corporation oder Universal Health Service. Der intensive Wettbewerb kann langfristig Auswirkungen auf Marktanteile, Preise und Profitabilität mit sich bringen. Die weitere Entwicklung der Konkurrenzsituation sollte bei einer Investition in jedem fall berücksichtigt werden.

Datenschutz und Regulierung

Die Verarbeitung sensibler medizinischer Patientendaten birgt Risiken im Hinblick auf Datenschutz und Sicherheit. CompuGroup Medical muss sicherstellen, dass seine Softwarelösungen robuste Sicherheitsmaßnahmen beinhalten, um die Vertraulichkeit und Integrität der Patientendaten zu gewährleisten und Cyberangriffe zu verhindern. Außerdem unterliegt das Gesundheitswesen strengen regulatorischen Anforderungen. CompuGroup muss sicherstellen, dass seine Produkte den geltenden Vorschriften entsprechen, was möglicherweise zusätzliche Investitionen in Forschung und Entwicklung sowie Anpassungen der Software erfordert. Ansonsten könnte dies Strafzahlungen oder den Verlust von Aufträgen nach sich ziehen.

Ist die CompuGroup Aktie unterbewertet?

Fundamentale Bewertung

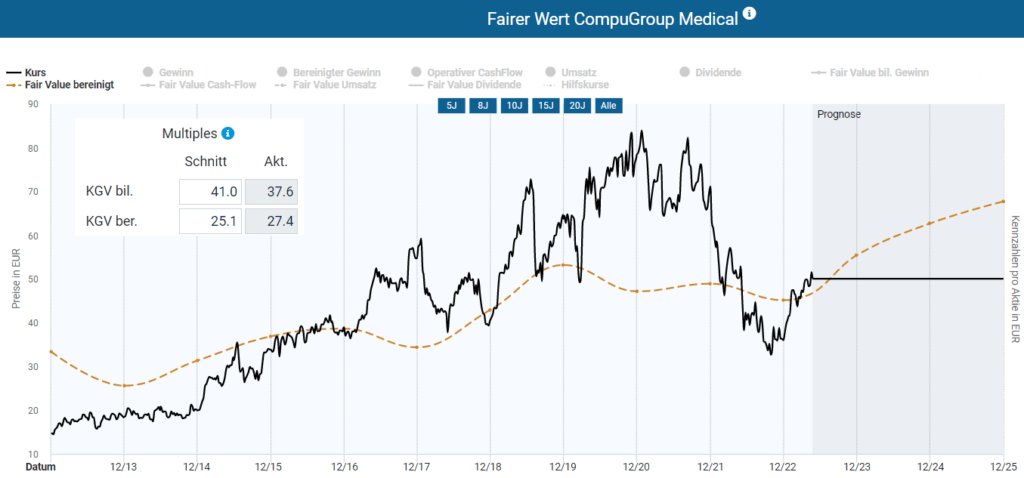

Nach der letzten Kurserholung scheint die Aktie von CompuGroup in etwa fair bewertet zu sein und könnte sich für einen Kauf anbieten. Zu Ermittlung des fairen Wertes bietet sich das bereinigte KGV an. Durch den Einfluss der vielen Übernahmen ist das normale KGV etwas verzerrt. Das durchschnittliche bereinigte KGV der letzten Jahre lag bei etwa 25. Aktuell notiert die Aktie zu einem bereinigtem KGV von knapp 27 und Ende des Jahres soll es bei nur noch 23 liegen. Bis Ende 2025 wäre laut den Analystenschätzungen eine jährliche Rendite von rund 16% drin. Sofern die Vorhersagen eintreffen wäre die Aktie von CompuGroup durchaus ein Kauf.

Quelle: aktienfinder.net

Du möchtest an der Börse einsteigen und möchtest ein Depot eröffnen?

Dann schau dir gerne meine Empfehlungen für einen passenden Broker an.

Technische Bewertung

Monatschart

Auf langfristige Sicht hat sich das Chartbild der Aktie von CompuGroup Medical leider eingetrübt. Auf Monatsbasis war seit über 10 Jahren ein Aufwärtstrend intakt. Dieser wurde 2022 gebrochen, als zunächst die Tiefs aus dem Coronacrash und anschließend die Tiefs von 2018 deutlich unterschritten wurden. Dies macht die Aktie von CompuGroup für einen langfristigen Kauf unattraktiver. Positiv hervorzuheben ist jedoch , dass es seit dem Tief Ende 2022 einen klaren Rebound gegeben hat und der Kurs um über 70% zulegen konnte.

Quelle: tradingview.com

Tageschart

Nach dem starken Anstieg zu Beginn des Jahres scheint der Aktie momentan etwas die Luft auszugehen. Der letzte Aufwärtsimpuls war deutlich schwächer als der zu Beginn des Jahres. Kurzfristig wird entscheidend sein, wie sich die Aktie in der Unterstützungszone bei etwa 47€ verhält. Sofern die Aktie darunter fällt, droht ein Rücksetzer bis etwa 42€. Auf der Oberseite müsste das letzte Hoch bei 52€ überwunden werden und dann wäre der Weg bis zum nächsten Widerstand bei 58€ frei. Nach der letzten Rallye wäre eine Korrektur vielleicht angebracht und durchaus gesund um einen nachhaltigen Aufwärtstrend zu etablieren.

Quelle: tradingview.com

Du willst keinen Beitrag mehr verpassen?

Dann melde dich hier für den kostenlosen Newsletter an.

Fazit Compugroup Aktie

Die letzten Quartalszahlen und der Ausblick für 2023 legen nahe, dass CompuGroup Medical wieder auf den Wachstumspfad zurückgefunden hat. Nach mehreren Jahren der Stagnation und Investition könnte es nun wieder aufwärts gehen. Das Geschäftsmodell wird in den kommenden Jahren weiterhin gefragt sein, so dass weiteres Potential besteht. Fundamental scheint die Aktie in etwa fair bewertet zu sein und aus technischer Sicht würde ein kleiner Rücksetzer gut tun. Falls die Aktie von CompuGroup nochmal die 42€ anlaufen sollte, könnte man durchaus über einen Kauf nachdenken. Ansonsten bietet sich auch ein Sparplan an um mittelfristig eine Position aufzubauen. Genauso mache ich es schon seit einigen Jahren und werde die Aktie auch weiterhin in meinem Sparplan behalten.

Wie würdest du die zunehmend negativen Mitarbeiterbewertungen bspw. auf Kununu einordnen?

Ich bin seit Okt. 2022 investiert. Finde das Geschäftsmodell und den Ausblick gut. Zur Zeit überlege ich aber wegen den schlechten MA-Bewertungen und den allgemein schlechten News zu CGM zu verkaufen.

Die schlechten Mitarbeiterbewertungen findet man auch bei anderen Unternehmen in dieser Branche. Trotzdem sollte man das natürlich ernst nehmen, aber auch nicht überbewerten. Aktuell läuft es in vielen Bereichen in Deutschland nicht wirklich rund und hohe Inflation und schwache Wirtschaft kann zu Frustration führen.

Ich würde nur wegen schlechten MA-Bewertungen kein Unternehmen aus meinem Depot schmeißen. Da müssten auch weitere Aspekte für einen Verkauf sprechen.