Durch die Coronapandemie ist das gesamte Gesundheitswesen in den Fokus der Öffentlichkeit gerutscht. Dabei offenbarten sich viele Probleme, die lange Zeit sehr stiefmütterlich behandelt wurden. Wie in vielen anderen Bereichen auch, macht die Digitalisierung auch nicht vor der Gesundheitsbrache halt. Daher habe ich mir bereits 2020 erstmalig CompuGroup Medical analysiert und schaue nun wie sich das Unternehmen seitdem entwickelt hat.

Inhaltsverzeichnis

Kennzahlen CompuGroup Medical

WKN: A28890

Gewinnwachstum 10 Jahre: 7,8 % p.a.

Umsatzwachstum 10 Jahre: 9,4 % p.a.

KGV22e: 35

Dividendenrendite: 0,75 %

Marktkapitalisierung: 3,7 Mrd. €

Kurzbeschreibung

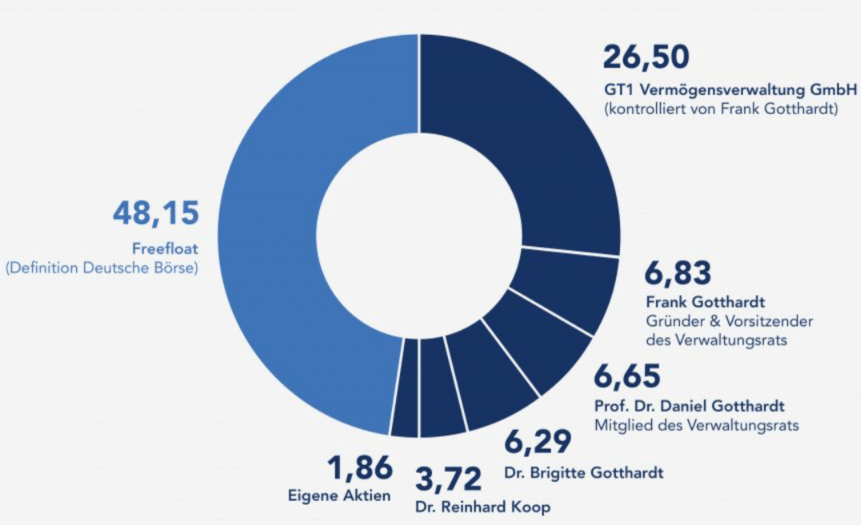

Die CompuGroup Medical (CGM) ist ein deutsches Unternehmen im Bereich von E-Health Lösungen mit Sitz in Koblenz. Das Unternehmen wurde 1987 unter dem Namen Compudent GmbH gegründet und fusionierte 1992 mit der Firma „Gotthardt Computer GmbH“. Diese Firma gehörte Frank Gotthardt, der bis Ende 2020 als CEO fungierte und seitdem dem Verwaltungsrat vorsitzt. Neuer CEO ist seit Anfang 2021 Dr. Dirk Wössner, der zuvor im Vorstand der Telekom aktiv war. Mittlerweile arbeiten weltweit über 8.000 für CGM und man hat in mehr 50 Länder Softwarelösungen im Gesundheitsbereich verkauft. Interessant ist noch ein Blick auf die Aktionärsstruktur, da etwa 45% der Anteile bei der Familie Gotthardt liegen. Nach dem Rückzug von Frank Gotthardt ist das Unternehmen zwar nicht mehr gründergeführt, aber dennoch befindet sich ein Großteil der Anteile noch im Familienbesitz.

Unternehmensübersicht

Geschäftsmodell

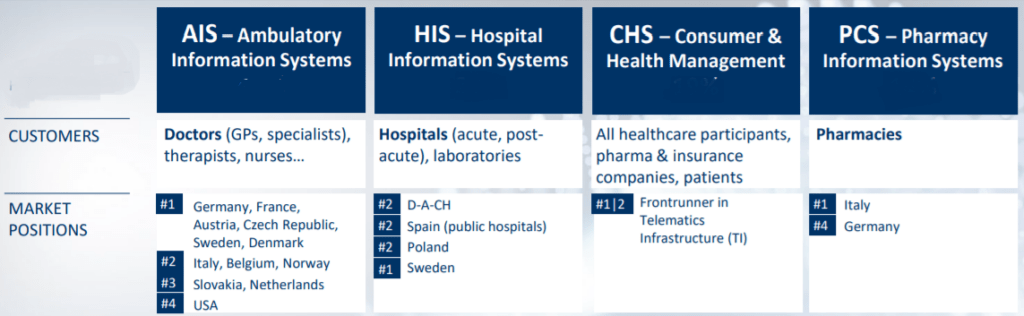

Die CompuGroup Medical bietet Softwarelösungen in nahezu allen Bereichen des Gesundheitswesen an. Dazu zählen z.B. Arztpraxen, Krankenhäuser, Labore oder Apotheken. Das Unternehmen ist in vier Sparten aufgeteilt, die diese Bereiche jeweils abdecken.

AIS – Ambulatory Information Systems

Im Bereich Ambulatory Information Systems (AIS) bietet CGM Softwarelösungen für Arztpraxen und Therapeuten an. Im Portfolio befinden sich verschiedene Angebote, die je nach Bedarf zusammengestellt werden können. Durch einen modularen Aufbau können so beispielsweise zusätzlich spezielle Softwaremodule (z.B. für reine Privatpraxen oder Gemeinschaftspraxen) hinzugefügt werden. In vielen europäischen Ländern ist CGM in diesem Bereich der Marktführer. Dazu zählen unter anderem Deutschland, Frankreich, Österreich, Tschechien, Schweden oder Dänemark. Selbst in den USA ist man nach eigenen Angaben der viertgrößte Anbieter.

HIS – Hospital Information Systems

Analog zum Bereich AIS bietet CompuGroup Medical auch Softwarelösungen für Krankenhäuser (CGM Clincal & CGM Medico) und Labore (CGM Lab) an. Diese sind in dem Segment Hospital Information Systems (HIS) zusammengefasst. Auf dem Markt für Krankenhausinformationssysteme (KIS) hat sich seit 2020 einiges getan. Mit der überraschenden Übernahme von Agfa Healthcare ist Dedalus Healthcare zum europäischen Marktführer geworden. Auch CGM hatte mehrfach Interesse an einer Übernahme bekundet, aber aufgrund von hohen Pensionsforderungen dann doch Abstand genommen. Stattdessen übernahm man die KIS Sparte von Cerner für Deutschland und Spanien. Für den Kauf im Jahr 2020 bezahlte man 225 Mio. €. Damit ist man aktuell sowohl in Spanien als auch in der DACH Region auf Rang 2.

CHS – Consumer & Health Management

Im Sektor Consumer & Health Management (CHS) bietet CompuGroup Medical digitale Lösungen zur Vernetzung aller Teilnehmer im Gesundheitssystem. Dazu zählen Pharmaunternehmen, Krankenversicherungen, Ärzte und natürlich Patienten. Stichwort ist hier beispielsweise die digitale Krankenakte und die Telematikinfrastruktur.

Die Telematikinfrastruktur dient der Vernetzung von Ärzten, Krankenhäusern, Krankenkassen und Apotheken. Dadurch sollen die notwendigen Informationen zur Behandlung eines Patienten schneller und einfacher zur Verfügung stehen und ausgetauscht werden. Von der sukzessiven Einführung der Telematikinfrastruktur konnte CGM in den letzten Jahren bereits sehr profitieren.

PCS – Pharmacy Information Systems

Der letzte Bereich Pharmacy Information Systems (PCS) adressiert speziell Apotheken. Hier werden Softwarelösungen für das Management einer Apotheke (WINAPO) und für Arzneimittelinformationen (LAUER-TAXE) bereitgestellt. In diesem Bereich ist CGM in Deutschland lediglich die Nummer 4 im Markt. Dafür ist man Marktführer in Italien.

Umsatz- und Gewinnentwicklung

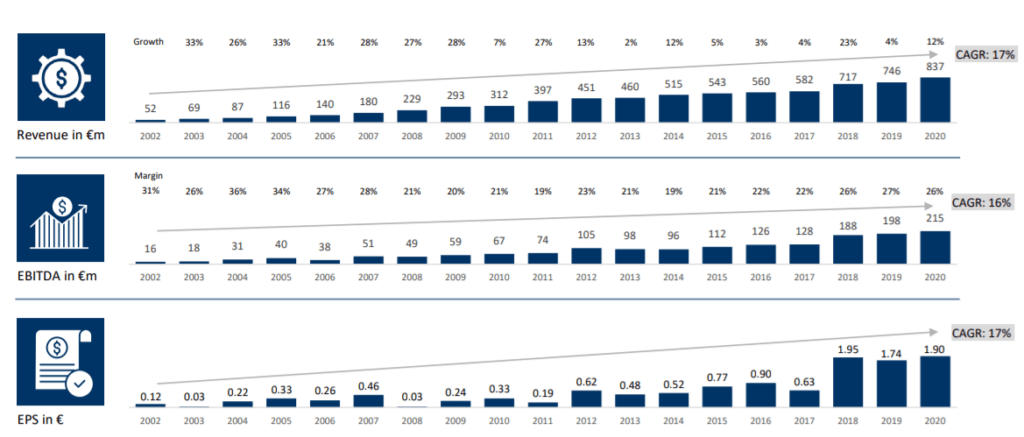

Die langfristige Entwicklung der letzten Jahre war sowohl für die Investoren als auch für das Unternehmen sehr erfreulich. Ein CAGR von 17% bei Umsatz und Gewinn kann sich im Vergleich zum Gesamtmarkt in jedem Fall sehen lassen. Die größten Schwankungen gibt es schlussendlich beim ausgewiesenen Gewinn. Dies ist darin zu begründen, dass CompuGroup Medical in den letzten Jahren häufig Akquisitionen getätigt hat, die natürlich das Ergebnis einzelner Jahre negativ beeinflusst hat. Ebenfalls hervorzuheben ist das hohe Maß an wiederkehrenden Umsätzen. Dieser liegt aktuell bei etwa 66% was auf ein sehr stabiles Geschäftsmodell hindeutet.

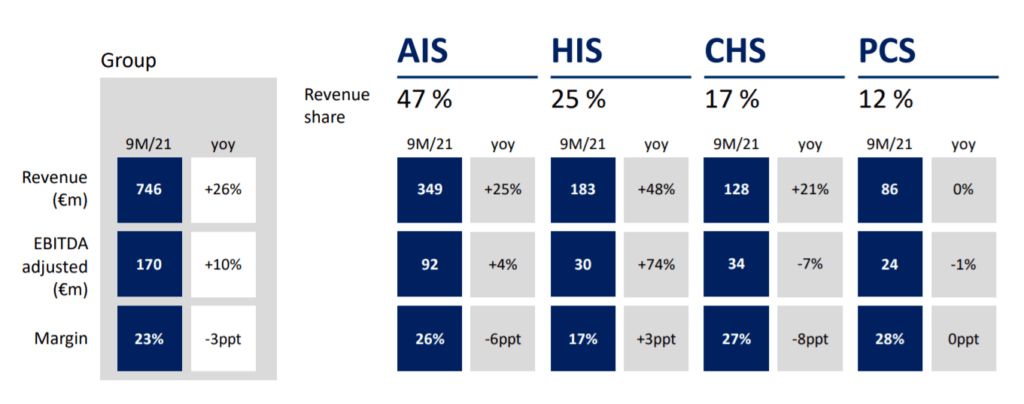

Die zuletzt veröffentlichten Zahlen von CGM beziehen sich auf die ersten 9 Monate des Jahres 2021. Im Vergleich zum Vorjahr konnte man die Zahlen teils deutlich steigern. Dennoch muss man in einigen Bereichen etwas genauer hinter die Zahlen schauen.

AIS

Wie schon in den Vorjahren bleibt das wichtigste Segment AIS, das ungefähr die Hälfte des Umsatzes und des EBITDA ausmacht. Das organische Umsatzwachstum lag bei etwa 4% und der Rest stammt aus der Übernahme des amerikanischen Unternehmens eMD. Durch die Übernahme konnte der Anteil der wiederkehrenden Umsätze für AIS auf 76% gesteigert werden (vorher 73%).

HIS

Im Segment HIS ist der starke Umsatz- und Gewinnanstieg ebenfalls auf Übernahmen (Cerner, Visus und KMS) zurückzuführen. Ohne die Übernahmen lag das organische Umsatzwachstum bei immerhin noch guten 9%. Auch hier konnten die wiederkehrenden Umsätze auf 66% erhöht werden (vorher 63%).

CHS

Der Sektor CHS konnte die Umsätze ohne Übernahmen um satte 21% steigern. Dies lag vor allem am weiteren Rollout der Telematikinfrastruktur. Leider ging die Marge und das EBITDA zurück, da die benötigte Hardware aktuell knapp ist. Wiederkehrende Umsätze sind hier leider deutlich geringer (35%), da viele Komponenten Einmalanschaffungen sind.

PCS

Wenig Bewegung gab es bei den Apotheken. Dort hatte man im Vorjahr ein sehr hohes Wachstum hinter sich, das man dieses Jahr bestätigen konnte. Immerhin konnte man die wiederkehrenden Umsätze um 2% auf nun 68% steigern.

Finanzen

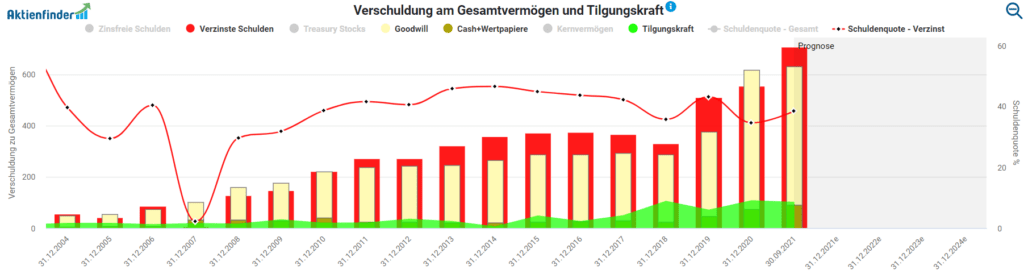

Bei einem Blick in die Bilanz von CGM ist die Übernahmepolitik der letzten Jahre deutlich zu erkennen. Der Goodwill ist nahezu parallel mit den verzinsten Schulden angewachsen. Die verzinsten Schulden belaufen sich aktuell auf 708 Mio.€ und dazu kommen noch einmal zinsfreie Schulen in Höhe 446 Mio.€. Der Goodwill beträgt mittlerweile 542 Mio.€. Positiv zu bewerten ist die jährliche Tilgungskraft in Höhe von 120 Mio.€ und ein Cashbestand von 91 Mio.€. Bislang hält sich der jährliche Zinsaufwand in Höhe von 7 Mio.€ noch in Grenzen. Dies kann sich jedoch zukünftig ändern, falls sich mittelfristig etwas am Leitzins ändert. Diesem Risiko, das mit den hohen Schulden einhergeht, sollte man sich bewusst sein. Außerdem ist der Goodwill als Risikoposition in der Bilanz zu beachten. Insgesamt sieht es finanziell noch ganz gut aus, aber ganz risikolos ist die Lage nicht.

Vergleicht man das Wachstum der Schulden mit dem Wachstum des Gewinns bzw. Umsatzes sieht dies ebenfalls positiv aus. Wie oben bereits erwähnt wächst das Unternehmen mit einem CAGR von etwa 17% wohingegen die Schulden im gleichen Zeitraum mit einem CAGR von 15% gestiegen sind.

Außerdem gab es Ende des letzten Jahres die Ankündigung um den Jahreswechsel herum bis zu 500.000 eigene Aktien zurückzukaufen. Dies entspricht etwa 0,93% aller Aktien und kam durchaus positiv am Markt an und spricht eher für finanzielle Stärke.

Investmentgedanken / Chancen

Digitalisierung im Gesundheitswesen

Seit dem Inkrafttreten des neuen E-Health-Gesetzes in Deutschland Anfang 2016 nimmt die Digitalisierung des Gesundheitswesen langsam Formen an. Davon konnte CGM wie bereits zuvor beschrieben profitieren. Die Digitalisierung ist aber bei weitem noch nicht abgeschlossen, so dass in dem Sektor auch weiterhin mit Wachstum zu rechnen ist. Durch das breit aufgestellte Produktportfolio in allen relevanten Bereichen des Gesundheitswesen konnte man einen beachtlichen Marktanteil gewinnen. Die Coronapandemie könnte auch nochmal zu einer zusätzlichen Beschleunigung führen. Weiteres Potential bei der Digitalisierung liegt in mehr Remote Sprechstunden, digitale Krankschreibungen oder digitale Patientenakten.

Elektronische Patientenakte

Eine weitere interessante Chance ist die elektronische Patientenakte. Mit der bereits oben erwähnten Telematikinfrastruktur ist ein erster Schritt in diese Richtung erfolgt. CompuGroup Medical bietet mittlerweile eine eigene elektronische Patientenakte „CGM LIFE“ an, die auch als App erhältlich ist. Darin kann der Benutzer seine Gesundheitsinformationen, wie z.B. Medikamente, Diagnosen oder Impfungen, hinterlegen. Dabei kann der Nutzer selber entscheiden welche Daten er für wen freigibt. Es ist ziemlich realistisch, dass schon bald alle relevanten Gesundheitsdaten eines Patienten zusammenhängend gespeichert werden. Dadurch ist es einfacher Diagnosen und passende Behandlungsmöglichkeiten für den Patienten zu erstellen. Außerdem könnte verhindert werden, das Patienten Medikamente mit gefährlichen Wechselwirkungen verschrieben bekommen. Wenn man noch einen Schritt weiter geht, könnte durch den Einsatz von künstlicher Intelligenz auf anonymisierten Patientendaten viele medizinische Erkenntnisse erlangt werden.

Starke Marktstellung

Mittlerweile verfügt CompuGroup Medical über eine sehr gute Marktposition in Europa und speziell in Deutschland. Begründet ist dies in der teilweise recht aggressiven Übernahme- und Zukaufpolitik des Unternehmens. Dadurch wurden Konkurrenten übernommen, so dass sowohl Marktanteile erhöht als auch neue Märkte erschlossen werden konnten. Aufgrund dieser Praktiken stand das Unternehmen sogar zeitweise in der Kritik, da monopolartige Preise für die Produkte verlangt werden konnten. Bei der Vorstellung der Unternehmensbereiche ist die starke Marktstellung ja bereits thematisiert worden.

Risiken

Datenschutz und mögliche Hackerangriffe

Mit den Softwarelösungen der CompuGroup Medical werden weltweit täglich Millionen von sensiblen Gesundheitsdaten bearbeitet. In den letzten Jahren kam es vermehrt zu Datenschutzskandalen oder Hackerangriffen. Die Bedrohung im Bereich der IT-Security werden in den nächsten Jahren tendenziell weiter zunehmen. Für CGM ist es essentiell wichtig, dass die eigene Software sicher ist und man weiterhin ein hohes Ansehen genießt. Das Vertrauen und die eigene Reputation am Markt ist ein sehr wichtiges Gut, dass man nicht verspielen darf.

Außerdem ist zu beachten, dass viele Anwender der Software von CGM ohne großes Hintergrundwissen mit den sicherheitskritischen Daten umgehen müssen. In Arztpraxen und Krankenhäusern arbeiten hauptsächlich Ärzte, Krankenschwestern oder Sprechstundenhilfen mit der Software. Daher ist es ebenfalls von hoher Wichtigkeit auch den Anwender vor möglichen Fehlern im Umgang mit der Software zu schützen.

Konkurrenzprodukte

Bei der Betrachtung der einzelnen Geschäftsbereiche wurde bereits deutlich, dass CGM nicht alleine auf dem Markt ist. In den unterschiedlichen Bereichen gibt es verschiedene Konkurrenzprodukte gegen die man am Markt bestehen muss. Außerdem drückt eine große Konkurrenzsituation auf die eigene Marge. Wirft man einen Blick auf den Markt, findet man ziemlich schnell weitere Unternehmen, die im E-Health Bereich tätig sind. Neben den bereits zuvor erwähnten Unternehmen sind noch viele weitere allein auf dem deutschen Markt unterwegs. Dazu zählen beispielsweise Nexus (Krankenhausinformationssysteme) oder Doctolib (Arztpraxen). International ist die Konkurrenz natürlich noch mal wesentlich größer und zahlreicher (z.B. Teladoc, Cerner Corporation oder Universal Health Service).

Neuer CEO

Nach knapp 33 Jahren an der Spitze des Unternehmens hat sich Frank Gotthardt Anfang des Jahres in den Verwaltungsrat zurückgezogen. Unter der Führung von Gotthardt hat sich das Geschäft exzellent entwickelt. Es bleibt daher abzuwarten, ob der neue CEO Dr. Dirk Wössner es schafft diesen Weg weiterzugehen. Da die Familie Gotthardt noch Hauptanteilseigner ist, kann davon ausgegangen werden, dass sich an der Ausrichtung des Unternehmens nicht viel ändern wird. Dennoch sollte ein Wechsel an der Spitze in einem gründergeführten Unternehmen nach einem so langen Zeitraum im Auge behalten werden.

Aktuelle Bewertung CompuGroup Medical

Fundamental

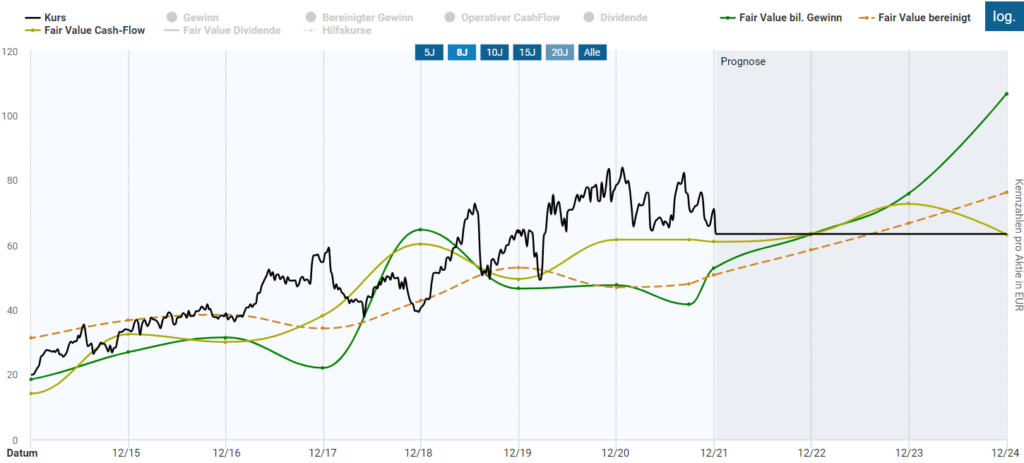

Die Bewertung anhand des KGVs ist bei CompuGroup Medical relativ schwer. Durch die vielen Übernahmen war der Gewinn in den letzten Jahren häufig verzerrt. Dadurch lag das KGV oft wesentlich höher als es eigentlich der Fall gewesen wäre. Daher würde eine Bewertung anhand des bereinigten KGVs wahrscheinlich sinnvoller. In der nachstehenden Grafik sind die Bewertungen anhand des KGVs, des bereinigten KGVs und des KCVs abgebildet. Den fairen KGV habe ich auf 35 gesetzt. Demnach ist die Aktie aktuell leicht überbewertet. Nach den erwarteten Zahlen sollte diese Überbewertung gegen Ende des Jahres abgebaut sein. Aus fundamentaler Sicht würde ich die Aktie daher momentan noch nicht kaufen.

Technisch

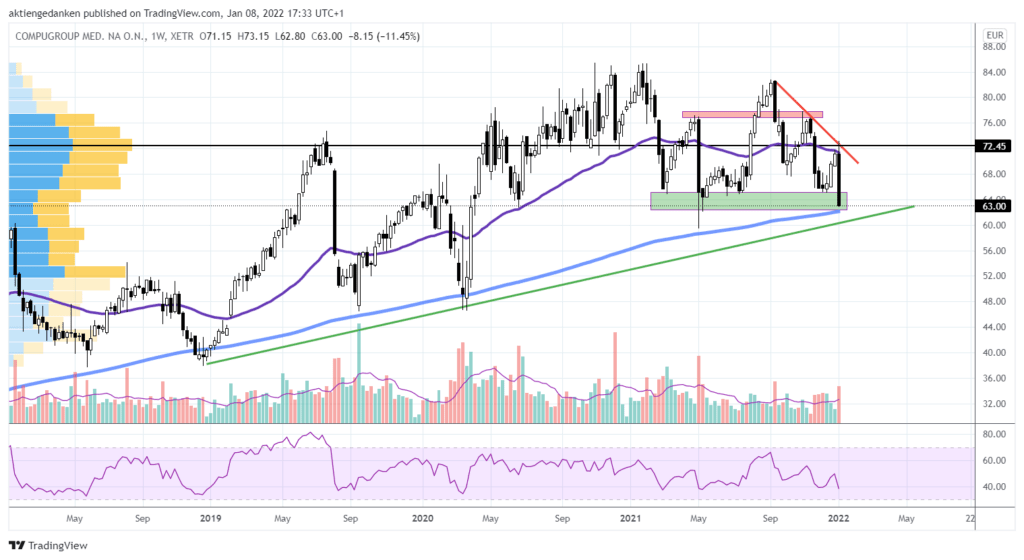

Aus technischer Sicht befindet sich die Aktie langfristig noch in einem Aufwärtstrend. Im dargestellten Wochenchart zeigt sich allerdings auch, dass die Aktie sich seit Mitte 2020 in einer Seitwärtsrange bewegt. Die aktuelle Situation ist sehr interessant, da sich der Kurs Richtung der langfristigen Trendlinie bewegt. Dort wartet sowohl eine Unterstützungszone als auch die 200-Wochenlinie. Sofern der Kurs diese Marke nicht halten kann, drohen weitere Verluste bis in den Bereich von etwa 46€. Wenn die Unterstützung hält und der langfristige Trend erhalten bleibt, kann es durchaus wieder Richtung der letzten Hochs gehen. Daher sollte man vor einem Einstieg ein Auge auf die kurzfristige Entwicklung haben.

Fazit

CompuGroup Medical ist ein sehr interessantes Unternehmen um von der Digitalisierung der Gesundheitsbranche zu profitieren. Das Geschäft ist zwar hart umkämpft, aber in den letzten Jahren hat CGM es geschafft seine Position zu festigen. Von der Bewertung her könnte das Unternehmen in den nächsten Wochen und Monaten durchaus interessant werden. Ich persönlich investiere bereits seit zwei Jahren via Sparplan in die Aktie und werde es auch weiterhin tun. In jedem Fall bleibt es wichtig zu beobachten, welchen Weg das Unternehmen unter dem neuen CEO einschlägt.

Meinst du die rutscht nochmal nach unten ? Wenn dann investiere ich in einer Summe; kein Sparplan. Beobachte ich schon längere Zeit. Das Thema ist auf jeden Fall ein Wichtiges für die nächsten 5 – 10 Jahre. Gruß

Langfristig bin ich da auch ziemlich zuversichtlich. Wie ich schon bei der technischen Analyse geschrieben habe, kann es durchaus nochmal deutlich runter gehen. Da kommt es drauf an ob der Aufwärtstrend weiter intakt bleibt. Dazu müsste die Unterstützung bei 62€ halten und die Aufwärtstrendlinie bei etwa 60€ wäre die letzte Unterstützung. In der aktuellen Risk-Off Phase am Markt wird es spannend ob die Marken halten. Fundamental ist auf jeden Fall auch noch ein wenig Luft nach unten.

Danke dir für die Einschätzung. Weiter so. Gruß

Aber gerne doch 😉