In den letzten Wochen hat sich einiges bei HeidelbergCement getan, so dass ich mich entschlossen habe nach meiner letzten Analyse ein kleines Update zum Unternehmen zu schreiben. Im September gab HeidelbergCement bekannt sich in Heidelberg Materials umzubenennen. Damit wollte man die zukünftige Ausrichtung verdeutlichen, die sich mehr auf umweltschonende Materialien fokussieren soll. Die Zementproduktion ist für einen nicht unerheblichen Anteil der weltweiten CO2 Emission verantwortlich (ca. 8%). Letzte Woche gab Heidelberg Materials auch die Übernahme der britischen Mick George Group bekannt. Dabei handelt es sich um ein Unternehmen, dass große Recyclinganlagen, Abbaustätten für Zuschlagstoffe und Transportbetonwerke betreibt. Die Übernahme soll die angestrebte Kreislaufwirtschaft von Heidelberg Materials stärken. Wie es aktuell um Heidelberg Materials steht, zeigt ein Blick in die Quartalszahlen.

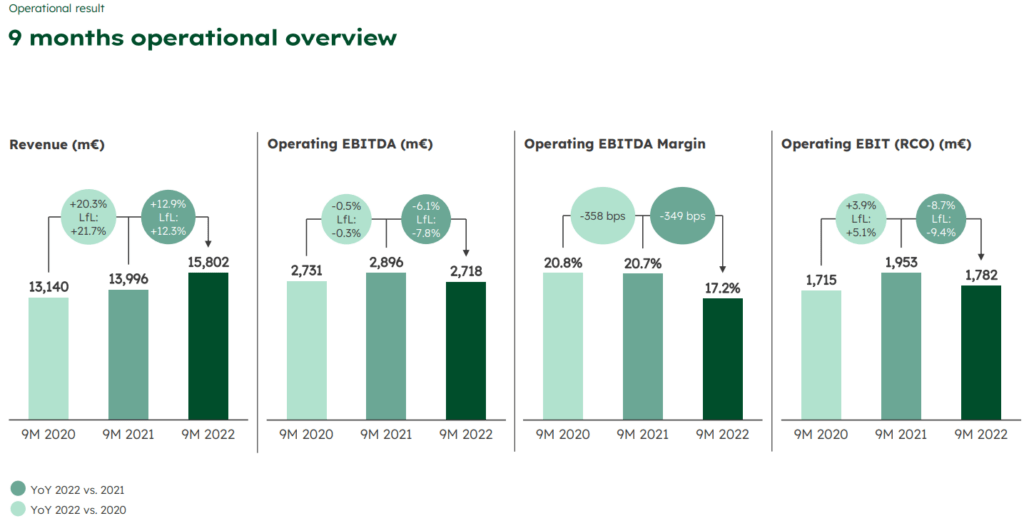

Quelle: Q3/2022 Präsentation

Im Vergleich zu den letzten beiden Jahren konnte der Umsatz währungsbereinigt in den ersten 9 Monaten des Jahres 2022 deutlich gesteigert werden. Dies spiegelt sich leider nicht beim Gewinn wieder, da die Marge durch die erhöhten Energiekosten gesunken ist. Der operative Gewinn liegt immer noch oberhalb der Ergebnisse von 2020 aber unter denen von 2021. Die gestiegenen Kosten konnten somit nicht vollends an den Endkunden weitergegeben werden. Trotz des herausfordernden wirtschaftlichen Bedingungen schaffte es Heidelberg Materials solide Zahlen vorzulegen.

Ausblick Heidelberg Materials

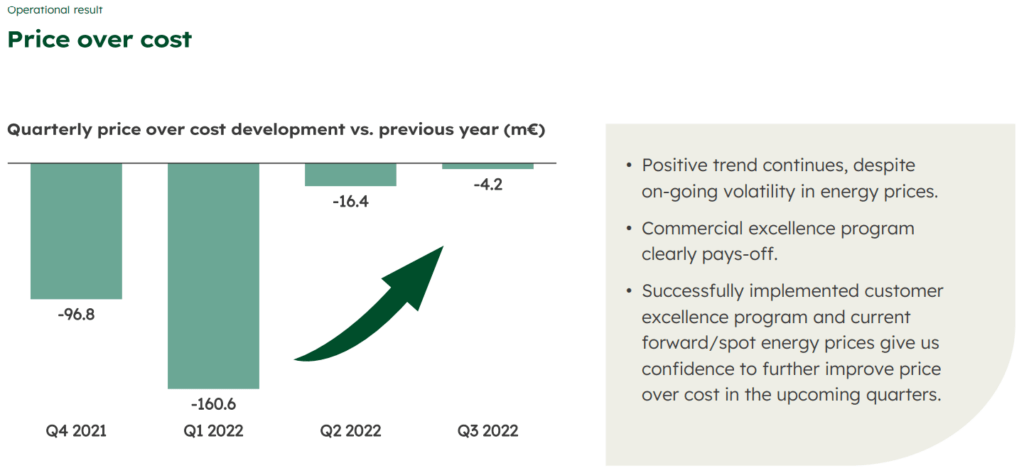

Da die Zementproduktion sehr energieintensiv ist, haben die Inflation und die gestiegenen Energiekosten das Geschäft von Heidelberg Materials zugesetzt. Dies war insbesondere auf dem europäischen Markt zu spüren. Glücklicherweise ist das Geschäft von Heidelberg Materials geographisch breit gestreut, so dass die Schwäche in Europa durch gute Geschäfte in Amerika und den Emerging Markets aufgefangen wurden. Anfang des Jahres sind die Kosten für Heidelberg Materials deutlich angestiegen. Mittlerweile hat sich die Lage etwas entspannt und die Entwicklung Kosten gegenüber des Umsatzes haben sich stabilisiert. Insgesamt geht das Management weiterhin von volatilen Energiepreisen aus, die das Geschäft beeinflussen wird. Dennoch geht man auch von einem steigenden Umsatz aus. Sobald sich die Energiekosten wieder etwas verringern, springt am Ende ein höherer Gewinn heraus. Mittelfristig ist davon auszugehen, dass sich die Wirtschaft erholt und die hohe Inflation wieder sinken wird. Dies würde sich positiv auf Heidelberg Materials auswirken.

Quelle: Q3/2022 Präsentation

Fundamentale Bewertung

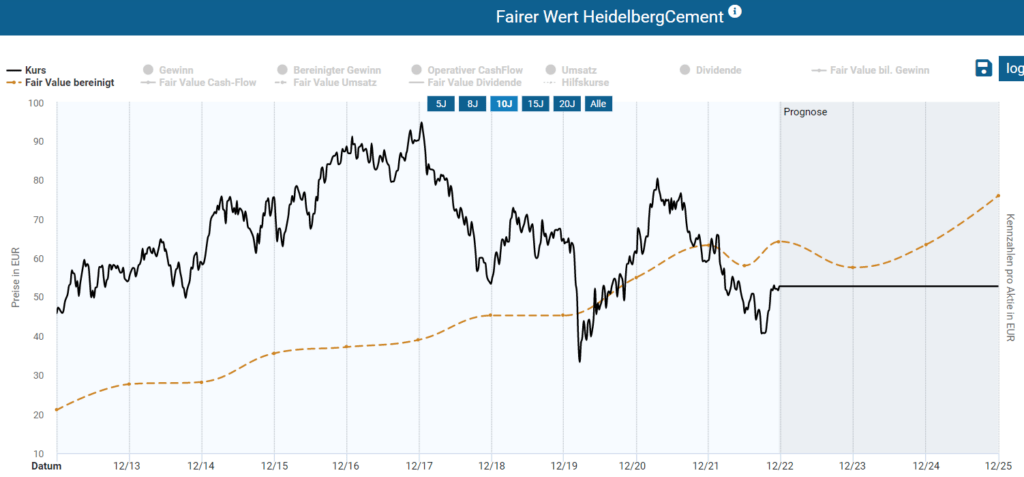

Seit einigen Jahren ist die die Aktie von Heidelberg Materials auf Basis des bereinigtem KGVs sehr niedrig bewertet. Anscheinend werden Anleger durch die CO2 Problematik abgeschreckt und preisen höhere Kosten mit in die Aktie ein. Für die Ermittlung des fairen Wertes nach bereinigtem KGV habe ich einen konservativen Wert von 8 angesetzt. Der Schnitt der vergangenen Jahre lag bei etwa 13. Selbst mit dieser Schätzung ist die Aktie immer noch unterbewertet. Dies gilt auch für das Geschäftsjahr 2023, obwohl Analysten dort von einem minimalen Gewinnrückgang ausgehen. Aus fundamentaler Sicht spricht somit nichts gegen eine Investition.

Quelle: aktienfinder.net

Du möchtest an der Börse einsteigen und möchtest ein Depot eröffnen?

Dann schau dir gerne meine Empfehlungen für einen passenden Broker an.

Technische Analyse Heidelberg Materials

Betrachtet man aus technischer Sicht die letzten Jahre der Heidelberg Materials Aktie, gibt es wenig Grund zur Freude. Seit dem Verlaufshoch Ende 2017 ging es kontinuierlich abwärts. Auch die Erholung nach der Coronapandemie wurde seit Mitte 2021 wieder abverkauft. Dieser mittelfristige Abwärtstrend ist immer noch aktiv. Aktuell notiert die Aktie in einem Widerstandsbereich, der sich einerseits durch die Trendlinie und andererseits durch den Widerstand vom Tief Ende 2019 bei rund 53€ definiert wird. Im Tageschart wird noch einmal deutlich wo die Reise kurz- bis mittelfristig hingehen könnte.

Seit Anfang November ist relativ wenig Bewegung in der Aktie von Heidelberg Materials. Zwischen 50 und 53€ wurde eine Range ausgebildet. Dies ist erstmal bullisch zu werten, da der Kurs nicht von der zuvor erwähnten Widerstandszone abgeprallt ist. Je nachdem in welche Richtung die Range verlassen wird ergeben sich folgende Kursziele. Bei einem Bruch der Abwärtstrendlinie und einem Ausbruch nach oben wären mittelfristig Notierungen von bis zu 68€ möglich. Dort liegt das Hoch aus dem Februar 2022. Im bearischen Szenario könnte es einen Rücksetzer auf die Zone bei rund 44€ geben.

Fazit zur Heidelberg Materials Aktie

Ich halte die Aktie von Heidelberg Materials für ein sehr interessantes Investment. Zwar birgt das Geschäftsmodell gewisse Gefahren aufgrund der hohen CO2 Emissionen, aber die Nachfrage für Zement wird in den kommenden Jahren tendenziell zunehmen. Die Branche bzw. die Unternehmen verfügt auch über einen nicht zu verachtenden Burgraben, da die Zementherstellung in der Nähe der jeweiligen Verwendungsstelle durchgeführt werden muss. Näheres dazu habe ich in meiner letzten ausführlichen Analyse erläutert. Aus technischer Sicht ist die Aktie weiter angeschlagen, aber ein Bruch von der 55€ Marke wäre durchaus ein positives Signal. Ich persönlich bin bereits investiert und werde weiterhin auf einen Turnaround bei der Aktie setzen.

Du willst keinen Beitrag mehr verpassen?

Dann melde dich hier für den kostenlosen Newsletter an.

Hallo Thomas,

Danke für deinen guten Beitrag. Ich finde auch, dass die Aktie allein durch ihren free Cashflow ein Potential von kurzfristig über 60€ hat. Der Schuldenabbau der letzten Jahre und die gute Dividendenrendite begünstigen das auch noch zusätzlich. Hast du Infos, wie die kommende mögliche Bau-Rezession in den Gewinnen eingepreist ist?

Grüße

Falk

Hallo Falk,

das ist natürlich die entscheidende Frage was schon alles eingepreist ist. Fakt ist auf jeden Fall, dass die Aktie gegenüber dem historischen Schnitt momentan günstig bewertet ist. Ob da eine Rezession, gestiegene Energiepreise, hoher CO2 Austoß etc korrekt eingepreist ist lässt sich final nicht beantworten. Das wird die Zukunft zeigen. Dennoch glaube ich, dass die Aktie durchaus Potential nach oben bietet. Das Management scheint die Kosten ganz gut angepasst zu haben und wirkt auf mich auch sehr zukunftsorientiert. Auch der Ausblick war eher konservativ formuliert. Langfristig wird aufgrund der vielen Bauvorhaben eine Menge Zement benötigt, so dass ich hier langfristig investiert bleibe.

Ich halte Heidelberg auch für kaufenswert. Auf Basis des Free-Cashflow sollten Kurs um die 65 Euro möglich sein. Die Free-Cashflow-Rendite mit rund 8,4% ist sehr gut und zuletzt wurden Aktien zurückgekauft.

Logisch – der Trend geht auf „grün“ – aber Beton und Zuschlagsstoffe werden wir auch in 10 und 20 Jahren noch brauchen.

Die Baustoffe werden noch eine lange Zeit benötigt werden. Bei Heidelberg ist auch klar zu erkennen, dass sie sich frühzeitig mit dem Thema CO2 Reduktion befassen und entsprechende Pilotprojekte gestartet haben. Werde hier definitiv noch länger dabei bleiben, da ich ich in der Aktie noch viel Potential sehe.