Es ist schon etwas Zeit vergangen, seitdem ich die Aktie von HeidelbergCement analysiert habe. Dies war kurz nach dem Coronacrash Mitte 2020. Seitdem hat sich im Unternehmen einiges getan und ich habe auch selber eine Position bei HeidelbergCement durch einen Sparplan und Einmalkäufe aufgebaut. Wie es aktuell bei HeidelbergCement aussieht erfährst du in der folgenden Analyse.

Inhaltsverzeichnis

Kurzbeschreibung

HeidelbergCement ist ein deutsches Unternehmen mit Sitz in Heidelberg, das im Sektor der Baustoffe tätig ist. Das Unternehmen wurde bereits 1873 von Johann Philipp Schifferdecker gegründet, nachdem er die Bergheimer Mühle in der Nähe von Heidelberg erwarb. Diese baute er zu einem Zementwerk um und legte damit den Grundstein für das heutige Unternehmen. Heute beschäftigt HeidelbergCement mehr als 50.000 Mitarbeiter, die seit 2020 vom CEO Dominik von Achten geleitet werden. Nennenswerte Anteile am Unternehmen in Höhe von 27,5 Prozent hält Ludwig Merckle, der ebenfalls im Aufsichtsrat sitzt. Dies geht auf das Jahr 2005 zurück, als die Merckle-Gruppe 80 Prozent der Aktien von HeidelbergCement erworben hatte. Im Zuge der Finanzkrise haben sich die Besitzverhältnisse dann wieder geändert. Aktuell ist HeidelbergCement in 60 Ländern an 3.000 verschiedenen Standorten aktiv.

Kennzahlen HeidelbergCement

WKN: 604700

Gewinnwachstum 10 Jahre: 20,5 % p.a.

Umsatzwachstum 10 Jahre: 3,2 % p.a.

KGV22e: 7

Dividendenrendite: 3,95%

Marktkapitalisierung: 11 Mrd. €

Unternehmensübersicht

Geschäftsmodell

HeidelbergCement ist in der gesamten Wertschöpfungskette bei der Herstellung von Beton und Asphalt vertreten. Je nach Bedarf wird direkt das Endprodukt (Beton oder Asphalt) oder die Zwischenprodukte (Zement oder Zuschlagsstoffe) an den Kunden verkauft. Dabei teilt HeidelbergCement sein Geschäft in die folgenden vier Segmente auf. Weitere detaillierte Informationen finden sich auch sehr gut aufbereitet auf der Homepage von HeidelbergCement.

Zement

Zement wird in der Bauindustrie benötigt um zusammen mit Wasser und Zuschlagstoffen Beton herzustellen. Als Rohstoffe zur Zementherstellung eigenen sich Kalkstein, Ton und Mergel. Bei der Produktion wird beispielsweise das Kalkstein zermahlen und im anschließenden Brennprozess auf etwa 1450 Grad erhitzt. Daraus entsteht in einer chemischen Reaktion Zement-Klinker, der abschließend zu Zement zermahlen wird. Dieser komplette Vorgang vom Abbau bis zur Produktion ist Teil dieses Geschäftsbereichs von HeidelbergCement. Insgesamt betreibt HeidelbergCement weltweit 153 Zementwerke (Stand 2020).

Zuschlagsstoffe

Bei Zuschlagsstoffen handelt es sich um Mineralstoffe, die vor allem für den Herstellungsprozess von Beton und Asphalt benötigt werden. Je nach Einsatzgebiet können Zuschlagsstoffe eine unterschiedliche Größe vom Sandkorn hin bis zum Schotter aufweisen. Gewonnen werden die Zuschlagsstoffe in Steinbrüchen, Kieswerken oder beim Nassabbau. HeidelbergCement verfügt weltweit über mehr als 600 Steinbrüche und Kiesgruben, die für den Abbau von Rohstoffen genutzt werden. Weitere Informationen zur Gewinnung von Sand und Kies finden sich auf der Homepage von HeidelbergCement.

Transportbeton & Asphalt

Der letzte Produktionsschritt der Wertschöpfungskette ist die eigentliche Herstellung von Beton. Dazu werden Zement, Wasser und die Zuschlagsstoffe miteinander vermischt, so dass der erhärtete Zement die Zuschlagsstoffe bindet. Der Anteil an Zuschlagsstoffen ist in der Regel deutlich höher (ca. 80%) als der Anteil von Wasser und Zement. Die andere Möglichkeit die Zuschlagstoffe zu binden, ist die Herstellung von Asphalt. Dabei wird ein Gemisch aus Zuschlagstoffen (95%) und Bitumen (5%) auf 120 Grad erhitzt und direkt zum Ort der Verarbeitung transportiert. Je nach Verwendungszweck eigenen sich im Bau Beton oder Asphalt besser. HeidelbergCement bietet in seinem Produktportfolio beide Optionen und verfügt über mehr als 1.400 Produktionsstätten.

Sonstige Services

Das Segment Sonstige Services umfasst größtenteils das Geschäft der HC Trading. Dabei handelt es sich um ein Tochter-Unternehmen, dass sich hauptsächlich auf den Handel mit den zuvor vorgestellten Produkten spezialisiert hat. HeidelbergCement ist hier weltweit tätig und regelt den Einkauf und Verkauf von Waren. So werden mögliche Produktionsüberschüsse verkauft und Rohstoffengpässe über den Einkauf ausgeglichen. Außerdem wird der Transport der Güter über diesen Geschäftsbereich abgewickelt. Die notwendigen Standorte sind weltweit strategisch verteilt.

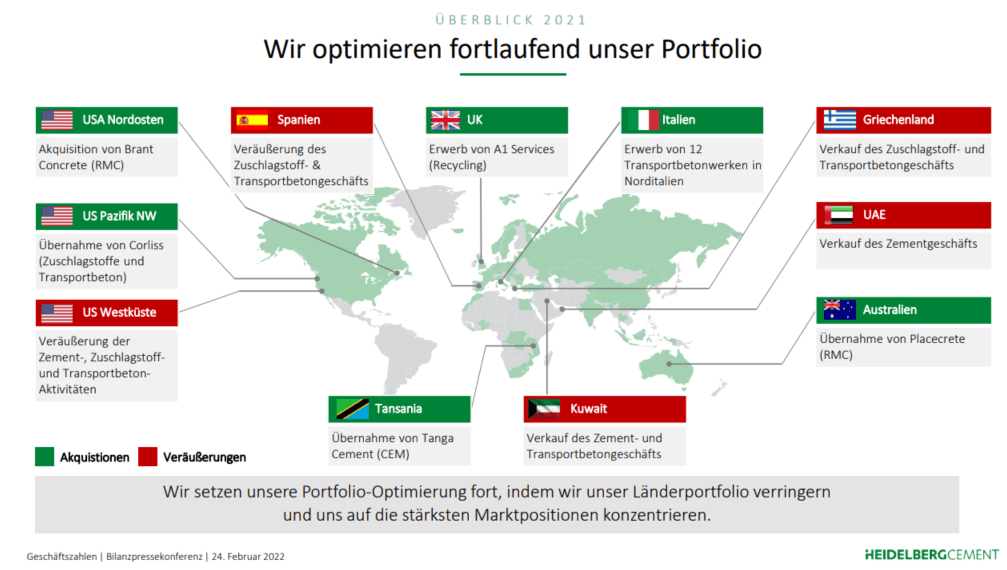

Übernahmen

HeidelbergCement ist weltweit aktiv und passt sein eigenes Portfolio laufend an. Ziel ist es, durch Übernahmen und Veräußerungen seine Position am Markt zu stärken. Dabei konzentriert man sich darauf die stärksten Marktposition auszubauen und weniger gute Geschäfte abzustoßen. Bis auf einige Ausnahmen hat dies in der Vergangenheit gut funktioniert. Durch die vielen Übernahmen ist jedoch der Goodwill in der Bilanz gewachsen. Dies schauen wir uns bei der Betrachtung der Finanzen noch etwas genauer an. In der folgenden Übersicht ist die Entwicklung des Portfolios von HeidelbergCement im vergangenen Geschäftsjahr skizziert.

Umsatz- und Gewinnentwicklung

Umsatzverteilung

Die regionale Verteilung der Umsätze und deren Entwicklung von HeidelbergCement ist in der nachfolgenden Tabelle dargestellt. Dort ist deutlich zu erkennen, dass HeidelbergCement weltweit aktiv ist. In den meisten Regionen konnte der Umsatz im Vergleich zum Vorjahr gesteigert werden. Lediglich in Nordamerika kam es zu einem minimalen Rückgang. Erfreulich hingegen entwickelte sich das Geschäft auf dem Heimatmarkt, wo der Umsatz um etwa 10 Prozent zulegen konnte.

| Region | 2020 | 2021 |

| West- & Südeuropa | 4.960 | 5.557 |

| Nord- & Osteuropa & Zentralasien | 2.854 | 3.084 |

| Nordamerika | 4.617 | 4.551 |

| Asien-Pazifik | 2.998 | 3.126 |

| Konzernservice (weltweit) | 1.010 | 1.421 |

Blickt man auf den Umsatzanteil der einzelnen Geschäftsbereiche, so ist dieser seit einigen Jahren relativ konstant. Die einzige Tendenz, die man beobachten kann, ist ein leichter Anstieg bei den Zuschlagsstoffen (2014: 15%) und ein leichter Abfall beim Beton & Asphalt (2014: 30%). Für das Geschäftsjahr 2020 sah die Verteilung wie folgt aus:

- Zement – 44 %

- Zuschlagsstoffe – 19 %

- Transportbeton & Asphalt – 26 %

- Sonstige Services – 11 %

Geschäftsentwicklung seit 2019

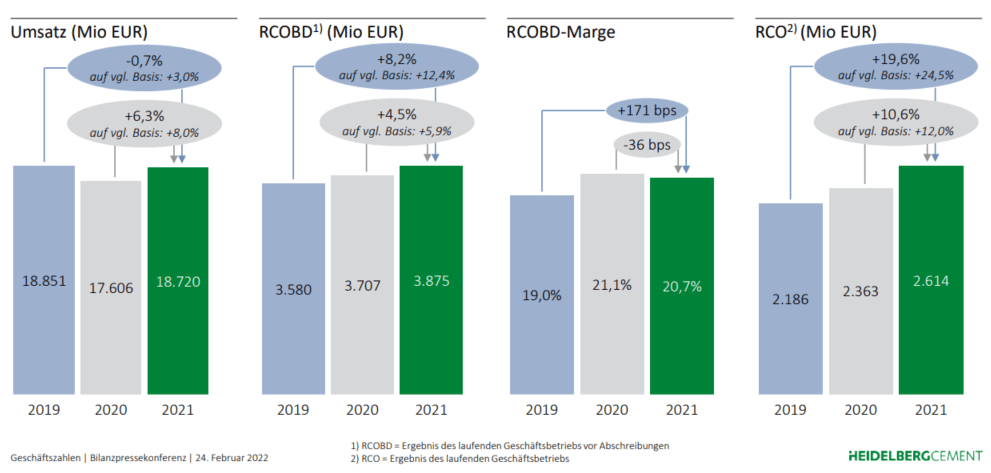

Durch den Beginn der Coronapandemie kamen einige Bauvorhaben ins Stocken und dies spiegelt sich in den fallenden Umsätzen im Jahr 2020 wieder. 2021 konnte sich das Geschäft wieder etwas erholen und der Umsatz erreichte nahezu wieder das Vorkrisenniveau. Erfreulicher sieht die Entwicklung beim RCOBD (EBITDA) und beim RCO (EBIT) aus. Hier kam es dank einer gestiegenen Marge im Jahr 2020 zu keinem Rückgang auf Seite des Ergebnisses. Im Jahr 2021 ging die Marge zwar minimal zurück, aber das Ergebnis fiel wegen des Zuwachs beim Umsatz abermals besser aus als im Vorjahr. Operativ hat sich das Konzernergebnisse somit seit 2019 gut entwickelt.

Anders sah es hingegen beim Nettoergebnis aus, da es im Jahr 2020 zu einer Abschreibung in Höhe von 3,4 Mrd. € kam. Betroffen war das Geschäft in Großbritannien, das durch den Brexit belastet worden war. Dies war jedoch nur ein einmaliger Effekt, so dass auf den Gewinn von 1,1 Mrd. € im Jahr 2019 im Folgejahr ein Verlust von 2,1 Mrd. € (2020) folgte. 2021 lag der Gewinn wieder bei über 1,7 Mrd. €. Für die kommenden Jahre erwarten Analysten einen Gewinn auf etwa dem gleichen Level. In den letzten Jahren lag die operative Marge bei etwa 10%.

Finanzen

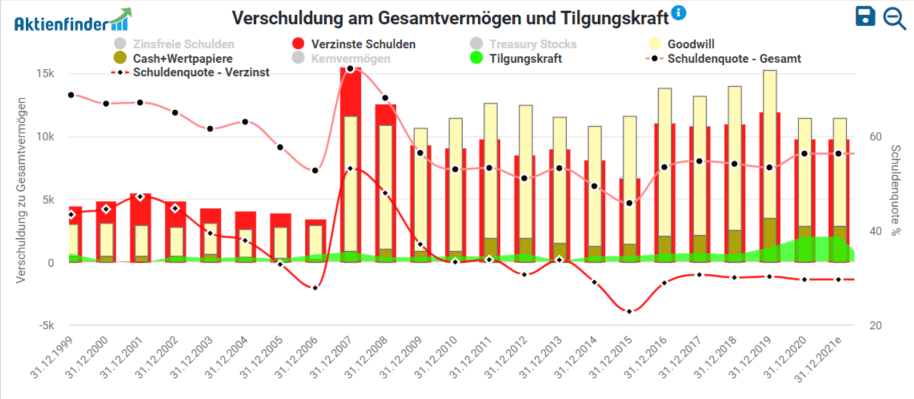

Die finanzielle Lage von HeidelbergCement war eine lange Zeit sehr angespannt und hat das Unternehmen belastet. Ursprung dafür war die teure Übernahme von Hanson im Jahr 2007 für 14 Mrd. €. Die kurzdarauf folgende Finanzkrise hat die Bilanz dann weiter verschlechtert, woraufhin eine Kapitalerhöhung notwendig wurde und der oben erwähnte Hauptanteilseigner Ludwig Merckle die Mehrheit am Unternehmen abgegeben hat.

Seitdem hat sich die finanzielle Lage deutlich verbessert. Die verzinsten Schulden liegen bei 9,8 Mrd.€ und der aktuelle Cashbestand beträgt 2,8 Mrd.€. Dazu kam im vergangenen Geschäftsjahr eine Tilgungskraft von 1,9 Mrd.€. Das größte Risiko in der Bilanz liegt aus meiner Sicht aktuell im Goodwill in Höhe von rund 8,6 Mrd.€. Dieser hat sich zwar durch die Abschreibung im Jahr 2020 reduziert, aber dadurch wurde das bestehende Risiko noch einmal verdeutlicht. Erfreulich ist der Abbau der Finanzschulden, der in den kommenden Jahren weiter vorangetrieben werden soll. HeidelbergCement schüttet den Aktionären einen nicht unerheblichen Teil des Gewinns in Form von Dividenden und neuerdings auch Aktienrückkäufen aus. Trotz der hohen Dividendenrendite von fast 4% liegt die Ausschüttungsquote lediglich im Bereich von 25-35%.

Investmentgedanken / Chancen

Steigende Nachfrage

Die Baustoffindustrie ist eine sehr zukunftssichere Branche. Es ist momentan nicht absehbar, dass es zeitnah eine bessere Alternative zu Beton oder Asphalt gibt. Weltweit gibt es einen hohen Bedarf am Ausbau von Infrastruktur und Wohnraum oder sonstigen Bauvorhaben. Dies gilt nicht nur für die Entwicklungs- und Schwellenländer, sondern insbesondere auch für die Industrienationen. Ein Blick auf die deutschen Autobahnen und deren Brücken reicht aus, um festzustellen, dass es hier ein enormer Investitionsbedarf besteht. Ähnlich sieht es in den USA aus, wo Präsident Biden kürzlich sein Infrastrukturprogramm in Höhe von mehr als einer Billion Dollar verabschieden konnte. Der größte Absatzmarkt für Zement ist jedoch aktuell China. Dort wird seit Jahren massiv in den Ausbau der Infrastruktur investiert. Weltweit liegt die Menge am jährlich verbauten Zement bei 563kg pro Kopf. Durch die vielen Bauvorhaben wird der Bedarf an den Produkten von HeidelbergCement tendenziell zukünftig zunehmen.

Burggraben durch vorhandene Infrastruktur

Bei der Betrachtung der einzelnen Segmente und dem Produktionsprozess von HeidelbergCement ist der Burggraben des Unternehmens noch nicht so deutlich geworden. Dieser besteht in der Vielzahl an weltweit verteilten Produktionsstandorten. Bei der Verarbeitung von Beton und Asphalt ist es unter wirtschaftlichen und logistischen Gesichtspunkten nicht möglich diese über weite Strecken zu transportieren. Als Bauherr ist man somit gezwungen möglichst lokal die Waren einzukaufen um teure Transportkosten zu sparen. Durch die bestehenden Produktionsinfrastruktur ist HeidelbergCement in vielen Regionen daher sehr gut im Markt positioniert. Für die Konkurrenz lohnt es sich oftmals nicht viel Geld in die Hand zu nehmen und in den entsprechenden Gebieten eine eigene Produktion zu errichten.

Ähnlich sieht es bei der Herstellung von Zement und den Zuschlagsstoffen aus. Da auch hier große Mengen an Rohstoffen bewegt werden müssen, spielen die Transportkosten die entscheidende Rolle. Der Grund dafür liegt in den verhältnismäßig geringen Preise der angebotenen Rohstoffe. Vergleicht man die hier betrachteten Baustoffe beispielsweise mit Stahl, ergeben sich pro Tonne extrem große Preisunterschiede. So lohnt es sich in Europa teilweise günstigen Stahl aus China zu importieren, da die zusätzlichen Transportkosten einen immer noch geringeren Gesamtpreis ergeben, als ein direkter Kauf in Europa. Ein Import von Zement oder Zuschlagsstoffen hingegen lohnt sich in der Regel nicht.

Projekte zur nachhaltigen Produktion

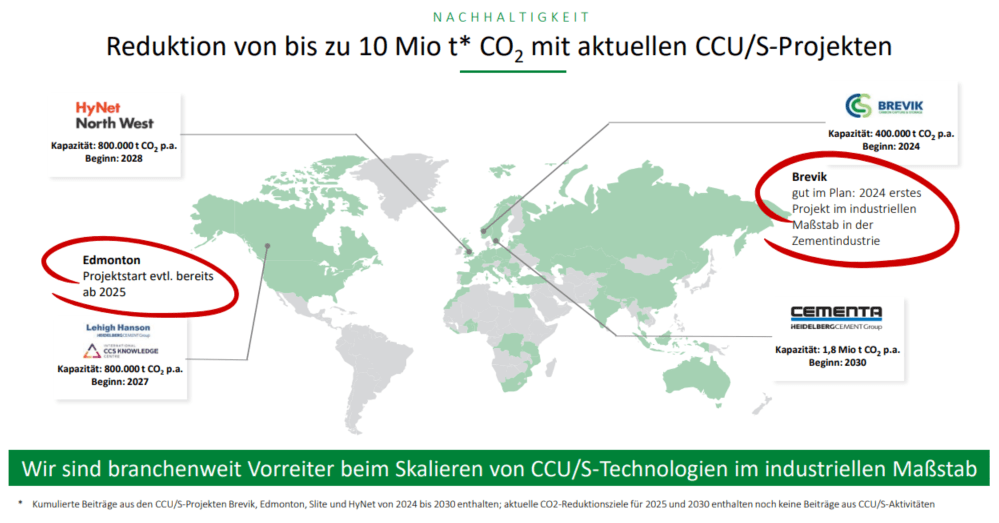

Im folgenden Kapitel gehe ich auf ein großes Problem der Zementindustrie ein nämlich die verursachten CO2 Emissionen. Diese bergen natürlich ein hohes Risiko für das Geschäftsmodell, aber andererseits ist HeidelbergCement einer der Vorreiter, wenn es um die Dekarbonisierung der Produktion geht. In Norwegen, Schweden, Großbritannien und Kanada sollen in den kommenden Jahren erste Zementwerke mit einer Carbon-Capture-Technologie betrieben werden. Dadurch sollen bis 2030 bis zu 10 Mio. Tonnen C02 Emission eingespart werden.

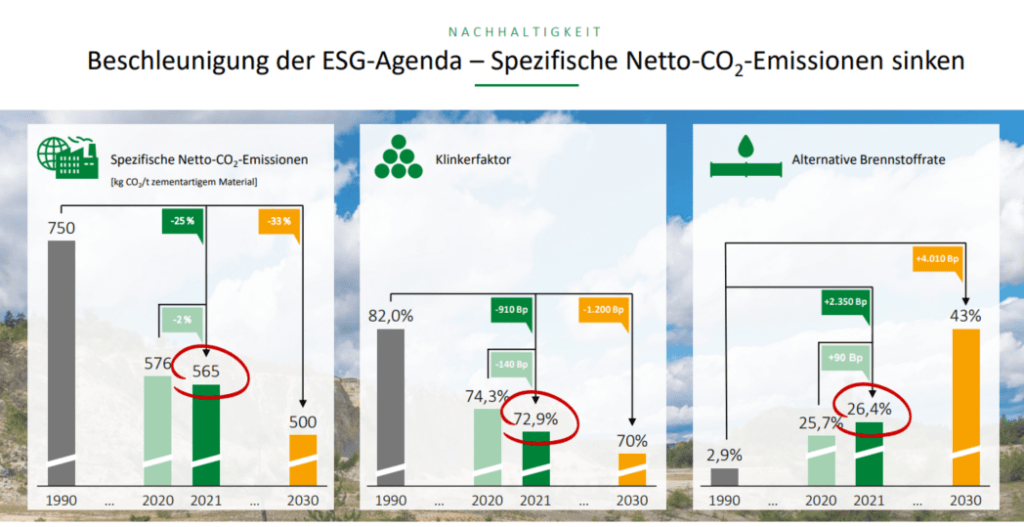

Ansonsten gibt es zwei Möglichkeiten bei der Zementproduktion CO2 Emissionen zu reduzieren. Ein Drittel der Emission geht auf die fossilen Brennstoffe zurück, die beim Erhitzen des Gesteins eingesetzt werden. Die restlichen zwei Drittel entstehen bei der chemischen Reaktion, die bei der Zementproduktion den Klinker entstehen lässt. Am einfachsten ist hier zunächst der Einsatz von anderen Brennstoffen, wie z.B. Wasserstoff oder Biomasse. Seit 1990 hat sich hier bereits einiges getan und bis 2030 ist das Ziel von HeidlbergCement 43% alternative Brennstoffe zu verwenden. Bei er Klinkerherstellung hilft einerseits das Carbon-Capture-Verfahren oder es kann die Menge des benötigten Klinkers im Zement reduziert werden. Mit dem Klinkerfaktor beschreibt man die benötigte Menge Klinker im Verhältnis zur Zementmenge. Diese kann natürlich nicht beliebig reduziert werden, aber auch hier konnte man durch andere Zuschlagstoffe niedrigere Werte erzielen.

Bis 2030 möchte man die CO2 Emission pro Tonne Zement auf 500kg reduzieren. Weiteres Ziel der Zementindustrie ist es bis 2050 klimaneutral zu sein. Bis dahin ist es jedoch noch ein weiter Weg.

Risiken

CO2 Emissionen

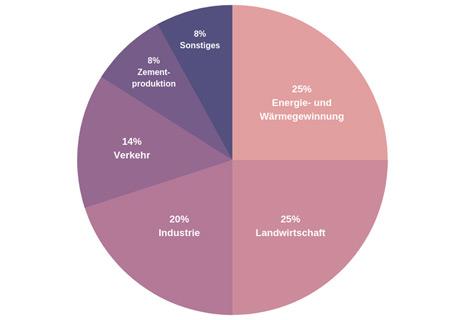

Eines der größten Risiken im Geschäftsmodell von HeidelbergCement ist der Hohe CO2 Ausstoß bei der Zementproduktion. Weltweit macht die Herstellung von Zement etwa 8 Prozent der weltweiten CO2 Emissionen aus. Durch die globalen Klimaziele ist es notwendig den Ausstoß zu reduzieren. Durch die eingeführten CO2 Zertifikate wird sich der Preis je ausgestoßener Tonne in den nächsten Jahren immer weiter erhöhen. Aktuell werden bei der Herstellung von einer Tonne Zement 565kg C02 ausgestoßen. Dadurch könnte das Geschäft weniger profitabel werden und die Margen sinken. Um die Emissionen in der Produktion zu senken, sind über viele Jahre hinweg kostspielige Investitionen notwendig, die ebenfalls das Ergebnis drücken.

Zyklische Branche

Die Bauindustrie gilt als sehr zyklische Branche, da in wirtschaftlich guten Zeiten tendenziell mehr gebaut wird als in schwachen. Dies wirkt sich direkt auf HeidelbergCement aus, die einer der größten Zulieferer der notwenigen Baustoffe sind. Beobachten konnte man dies in der Finanzkrise als im Jahr 2009 der Umsatz um etwa 25 Prozent einbrach. Auch während der Coronapandemie konnte man einem Umsatzrückgang erkennen, der zwar weniger hoch ausfiel, aber dennoch direkt mit der wirtschaftlichen Entwicklung zusammenhing. Dies wird sich zukünftig auch nicht ändern und dessen sollte man sich bei einem Investment bewusst sein.

Steigende Energiekosten

Ein aktuell sehr relevantes Risiko für HeidelbergCement liegt in den steigenden Energiepreisen. Dies war bereits vor dem Kriegsausbruch in der Ukraine ein Faktor, der sich nun weiter verschärfen wird. Die Herstellung von Zement benötigt Temperaturen von 1450 Grad, die momentan nur durch entsprechende fossile Brennstoffe erreicht werden können. Außerdem wird beim notwenigen Zermahlen von Kalkstein oder später beim Klinker-Zement Strom benötigt. Sowohl die Preise für Strom als auch die Preise für fossile Energieträger ziehen aktuell stark an und es ist auch nicht absehbar, dass sich dies zeitnah ändern wird. Diese Kosten können nicht im vollen Umfang an den Endkunden weitergegeben werden, so dass die Marge von HeidelbergCement absinken könnte.

Aktuelle Bewertung HeidelbergCement

Fundamental

Auf den ersten Blick scheint die Aktie fundamental bewertet ein wahres Schnäppchen zu sein. Das durchschnittliche bereinigte KGV der letzten Jahre liegt bei etwa 13,5 und das bereinigte KGV für das Geschäftsjahr 2022 bei lediglich 7. Da langfristig die C02 Emissionen Probleme machen, die Energiepreise vermutlich steigen werden und auch die Bilanz einige Risiken aufweist, habe ich in der Grafik mit einem fairen bereinigten KGV von 10 gerechnet. Demnach wäre die Aktie weiterhin stark unterbewertet und ein fairer Wert läge bei über 80€. Das KUV lag historisch schon immer sehr niedrig und lag im Schnitt bei 0,8. Auch hier liegen wir aktuell mit 0,6 deutlich darunter, was einen höheren fairen Wert rechtfertigen würde.

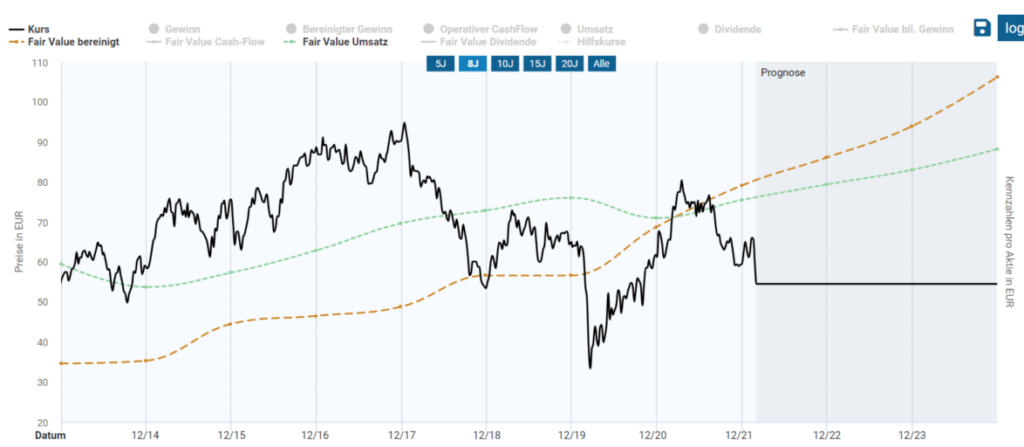

Technisch

Aus technischer Sicht sieht bei HeidelbergCement nicht sehr gut aus. Langfristig befindet man sich in einem Abwärtstrend wie im dargestellten Wochenchart zu erkennen ist. Dieser startete schon vor der Coronapandemie und ist weiterhin aktiv. Seit dem Verlaufshoch im Mai 2021 ging es kontinuierlich abwärts und die rot markierte Abwärtstrendlinie konnte nicht mehr überwunden werden. Mit Beginn des Russland-Ukraine-Konflikts ging es noch einmal deutlich abwärts und aktuell spricht aus technischer Sicht wenig für steigende Kurse. Sofern die grün eingezeichnete Unterstützungszone nicht hält, wonach es aktuell aussieht, gehe ich von weiteren Kursverlusten aus. Nächste mögliche Unterstützungen lägen beim 61,8er (bei ca. 49€) bzw. beim 78,6er (bei ca. 40€) Fibonacci-Retracement, die jeweils durch ein kleines Volumencluster zusätzlich unterstützt werden. Solange sich keine Bodenbildung ergeben hat, würde ich aus technischer Sicht mit einem langfristigen Einstieg abwarten.

Fazit

Ich halte HeidelbergCement für ein sehr gutes Unternehmen, das ich auch selber im Depot liegen habe. Momentan beeinflussen die bereits absehbaren Auswirkungen des Russland-Ukraine-Kriegs den Kurs der Aktie. Die steigenden Energiepreise wären Gift für das operative Geschäft von HeidelbergCement. Dennoch halte ich die Aktie fundamental für unterbewertet, da auch in Zukunft kein Weg an Zement vorbeiführen wird. Dennoch muss man auch hier die langfristige Entwicklung und die steigende CO2 Bepreisung im Auge behalten. Bisher hat man es geschafft steigende Preise an Kunden weiter zugeben, aber dies wird nur bis zu einem gewissen Maß möglich sein. In der aktuellen Situation würde ich die Aktie noch nicht kaufen und erst eine Bodenbildung und eine etwas klarere Perspektive abwarten. Dann könnte die Aktie wirklich ein Schnäppchen sein und keine Value-Trap.