Bei HeidelbergCement handelt es sich um den zweitgrößten Baustoff-Konzern der Welt mit Sitz in Heidelberg. Der Konzern wurde 1874 gegründet und beschäftigt mehr als 55.000 Mitarbeiter. Wie der Unternehmensname bereits vermuten lässt, hat sich der Konzern auf die Herstellung und den Vertrieb von Zement und weiteren Zusatzstoffen spezialisiert. Dies sind die beiden wesentlichen Rohstoffe zur Betonproduktion. Zusätzlich sind auch noch weitere Werkstoffe wie Kies, Sand oder Kalk und weitere bauchemische Produkte im Angebot.

Kennzahlen

WKN: 604700

Gewinnwachstum 5 Jahre: 15,96%

Umsatzwachstum 5 Jahre: 8,31%

KGV20e: 11

Dividendenrendite: 1,23%

Marktkapitalisierung: 9,6 Mrd. €

Marktsituation & Geschäftsmodell

Zunächst muss man sich mit der Herstellung und der Anwendung von Zement bzw. Beton auseinandersetzen. Da diese Rohstoffe bei der Anwendung in großen Mengen gebraucht werden, ist es nicht möglich diese über weite Strecken zu transportieren. Andernfalls würden die Kosten für die Kunden explodieren. Daher ist es notwendig, dass der Produktions- und Einsatzort nicht zu weit auseinander liegen. Beispielsweise verfügt HeidelbergCement weltweit über 3000 Standorte in 60 verschiedenen Ländern.

Da es aus den genannten Gründen sinnvoll ist viele verschiedene Standorte zu betreiben, wird der Zement- und Betonmarkt von wenigen großen Unternehmen beherrscht. Dazu zählen neben HeidelbergCement auch LafargeHolcim (Schweiz), CRH (Irland), CEMEX (Mexiko), CNBM (China) oder Anhui Conch Cement (China). Diese teilen sich den Markt weltweit mit ihrer bestehenden Infrastruktur auf.

Investmentgedanken / Zukunftsaussichten

Zukunftssichere Branche

Bei der Baustoffindustrie handelt es sich um eine sehr zukunftssichere Branche. Zum weiteren Erhalt und Ausbau von Gebäuden und Infrastruktur führt in Zukunft kein Weg an Beton vorbei. Es ist nicht zu erwarten, dass sich ein anderer Rohstoff für diesen Einsatzzweck durchsetzen wird. Außerdem ist von einem weiteren Anstieg der weltweit benötigten Betonmenge auszugehen. Besonders in Entwicklungs- und Schwellenländern werden zukünftig Baustoffe benötigt, um weiteren Wachstum zu ermöglichen. Diese Entwicklung konnte man in den letzten 10-15 Jahren sehr gut am Beispiel von China erkennen. Im Jahr 2017 verbrauchte China mit etwa 2,4 Mrd Tonnen Zement mehr als die gesamte restliche Welt (1,7 Mrd Tonnen) zusammen. Auf dem zweiten Platz folgte mit Indien das nächste aufstrebende Schwellenland. Auch hier ist zu erwarten, dass die Nachfrage nach Baustoffen weiter steigen wird.

Burggraben durch bestehende Infrastruktur

Wie bereits im Geschäftsmodell beschrieben, ist es für einen möglichen neuen Konkurrenten sehr schwer sich im Markt zu etablieren. Die bereits vorhandene Infrastruktur für die Herstellung der Baustoffe kann somit als Burggraben für das Unternehmen betrachtet werden. Teilweise sind Kunden sogar von HeidelbergCement abhängig, da in der Nähe seiner Baustelle kein anderes Unternehmen zu akzeptablen Kosten die benötigten Rohstoffe liefern kann. Somit ist mit großer Wahrscheinlichkeit davon auszugehen, dass HeidelbergCement bei steigender weltweiter Nachfrage profitieren wird. Zusätzlich ist durch das vorhandene Know-how und die jahrelange Erfahrung ist die Erschließung weiterer Märkte oder der Ausbau einzelner Standorte durchaus möglich.

Risiken

Verschuldung und Goodwill

Durch einige Übernahmen hat HeidelbergCement in den letzten Jahren einiges an Schulden aufgebaut. Besonders die Übernahme von Hanson im Jahr 2007 für 14 Mrd € und die darauffolgende Finanzkrise hat das Unternehmen lange Zeit finanziell belastet. Vornehmlich die kurz gewählten Kreditlaufzeiten machten sich im schwachen wirtschaftlichen Umfeld schnell bemerkbar und sorgten für eine lange Durststrecke.

Außerdem erfolgte im Jahr 2016 die Übernahme von Italcementi für etwa 3,7 Mrd €. Mit aktuell 8,4 Mrd € Schulden liegt daher der Verschuldungsgrad bei 233%. Zusätzliches Risiko bildet auch das Goodwill in der Bilanz, das durch die vielen Übernahmen entstanden ist. Im Zuge der Coronakrise mussten davon insgesamt 3,4 Mrd € abgeschrieben werden. Ob es dabei bleiben wird ist natürlich unklar und hängt von der weiteren Entwicklung ab. Insgesamt sieht es finanziell wieder etwas besser aus als während der Finanzkrise, aber dennoch sollte dies nicht außer acht gelassen werden.

Konjunktur Abhängigkeit

In schlechten wirtschaftlichen Zeiten wird selbstverständlich deutlich weniger gebaut. Dadurch sinken natürlich auch die Umsätze von HeidelbergCement in einem schwachen konjunkturellen Umfeld. Dies konnte bereits in den Krise 2003 und in der Finanzkrise 2008/2009 beobachtet werden. Bei einer Investition sollte man sich also im klaren sein, dass man es mit einem zyklischen Unternehmen zu tun hat, das von der weltwirtschaftlichen Lage abhängig ist.

CO2 intensive Herstellung

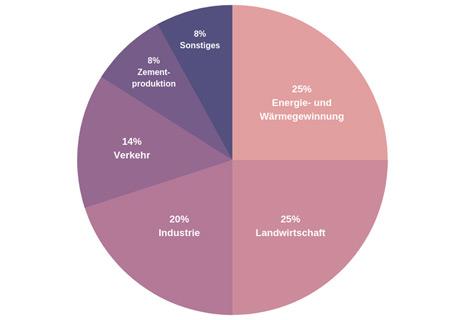

Eine der größten Risiken für HeidelbergCement ist der hohe CO2 Ausstoß bei der Zementproduktion. Der Anteil der Zementproduktion an den weltweiten CO2 Emissionen lag 2019 bei etwa 8%. Dies ist ein enormer Wert wenn man bedenkt, das beispielsweise der globale Flugverkehr nur ca. 2% ausmacht. Daher hat sich HeidelbergCement auf die Fahne geschrieben bis zum Jahr 2050 klimaneutralen Zement zu produzieren. Dadurch werden weitere Kosten im Bereich der Forschung und Entwicklung sowie in der Umstellung von Produktionsanlagen entstehen. Zusätzlich entstehen weitere Kosten durch den Kauf von notwendigen CO2 Zertifikaten. Nach der aktuellen politischen Stimmung und Gesetzgebung ist davon auszugehen, dass die Preise für die CO2-Emissionen weiter zulegen werden. Daher sind in diesem Bereich durchaus schnelle Fortschritte erforderlich, um die Produktionskosten im Griff zu behalten.

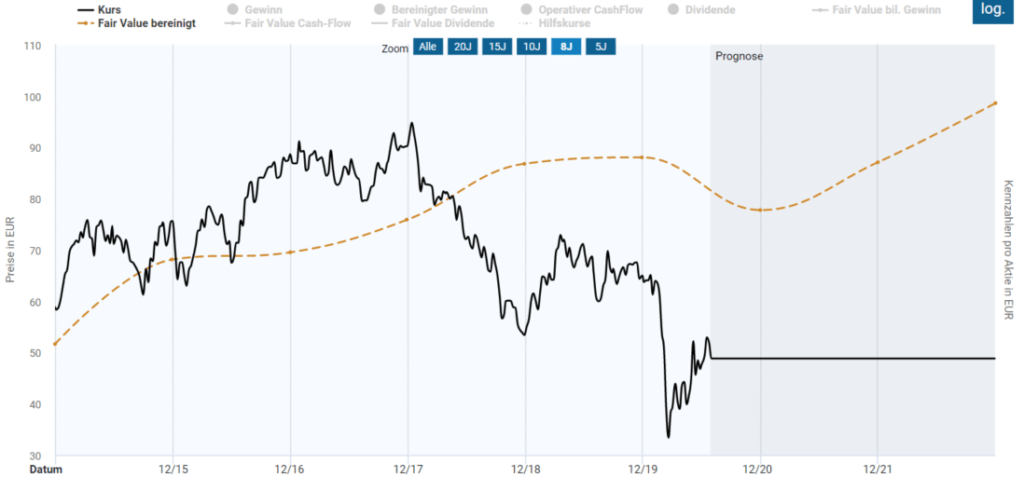

Aktuelle Bewertung

Das Management von HeidelbergCement hat schon früh die möglichen Auswirkungen von Corona erkannt und bereits Ende Februar Maßnahmen ergriffen. Mit dem Aktionsplan COPE („Covid Contingency Plan Execution“) sollen Einsparungen in Höhe von einer Milliarde Euro erzielt werden. Dazu steht unter anderem eine Dividenenkürzung und Personaleinsparungen auf dem Programm. Die Senkung der Nettoverschuldung um 1,4 Mrd € verbesserte im Vorfeld schon etwas die finanzielle Lage. Insgesamt ist HeidelbergCement für die aktuelle Coronakrise besser aufgestellt als vor der Finanzkrise. Damals lag die Verschuldung deutlich höher (vor allem wegen der Übernahme von Hanson) und der Gewinn niedriger. Außerdem haben die Kredite bessere Konditionen und Laufzeiten im Vergleich zu 2007.

Die genauen Auswirkungen der Corona Pandemie auf HeidelbergCement ist momentan noch nicht absehbar. Im historischen Vergleich ist die Aktie entsprechend niedrig bewertet. Das historische KGV auf den bereinigten Gewinn liegt bei etwa 15 wohingegen das KGV für 2020 bei ca. 11 liegt. Gemessen daran ergibt sich theoretisch ein enormes Aufwärtspotential von fast 50%. Falls man an eine zeitnahe Erholung der Wirtschaft glaubt, bietet sich eine günstige Möglichkeit zum Einstieg an. Falls die Coronakrise hingegen weitere wirtschaftliche Spuren hinterlässt und eine tiefe Rezession bevorsteht, kann es natürlich auch noch weiter bergab gehen. Langfristig bin ich hingegen überzeugt, dass wieder deutlich höhere Kurse zu erwarten sind.