Im letzten Jahr habe ich erstmals eine Analyse zu Fraport erstellt. Damals deutete sich so langsam eine Wende in der Coronapandemie durch die Entwicklung der Impfstoffe an. In dieser Analyse werfe ich einen genaueren Blick darauf, wie sich das Geschäft von Fraport nach dem katastrophalen Jahr 2020 entwickelt hat.

Inhaltsverzeichnis

Kurzbeschreibung

Die Fraport AG ist ein deutscher Flughafenbetreiber aus Frankfurt am Main. Dies lässt sich auch aus dem Unternehmensnamen Frankfurt Airport ablesen. Die Gründung von Fraport erfolgte im Jahr 1947 direkt nach dem Ende des zweiten Weltkriegs. Mit der Zeit nahm das Flugaufkommen in Frankfurt immer weiter zu, so dass sich der Flughafen zu einem Verkehrsknotenpunkt entwickelt hat. Aktuell ist der Frankfurter Flughafen vom Verkehrsaufkommen der größte Deutschlands und lag im europäischen Vergleich im Jahr 2019 an Position 4. Im Jahr 2001 folgte der Gang an die Börse, wodurch das Unternehmen teilprivatisiert wurde.

In jedem Fall ist noch die Aktionärsstruktur zu beachten, die sich im Vergleich zu den meisten Unternehmen deutlich unterscheidet. Die größten Anteilseigner sind heute das Land Hessen (ca. 31%), die Stadtwerke Frankfurt (ca. 20%) und die deutsche Lufthansa (ca. 8%). Neben dem Flughafen Frankfurt ist Fraport an vielen weiteren kleinen und größeren Flughäfen beteiligt. Eine genaue Übersicht folgt in der Unternehmensübersicht.

Kennzahlen Fraport

WKN: 577330

Gewinnwachstum 10 Jahre: -8,4 % p.a.

Umsatzwachstum 10 Jahre: -2,5 % p.a.

KGV21e: 145

Dividendenrendite: 0,0%

Marktkapitalisierung: 5,1 Mrd. €

Unternehmensübersicht

Standorte

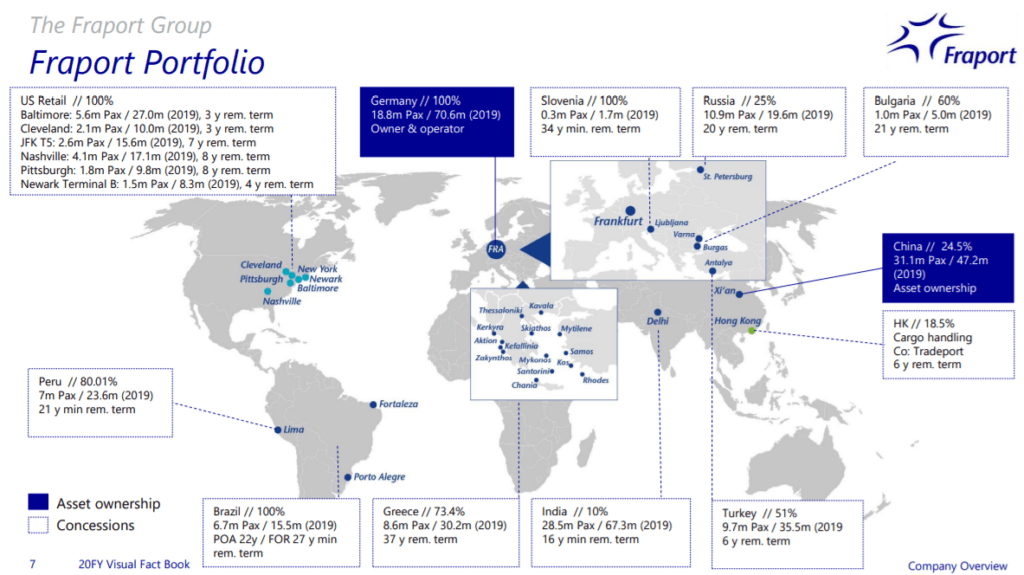

Der Standort Frankfurt ist für Fraport natürlich der mit Abstand wichtigste. Dennoch machen auch die Beteiligungen an internationalen Flughäfen mittlerweile einen nicht unerheblichen Anteil am Gesamtumsatz aus. In der Übersicht sind jeweils die aktuellen Passagierzahlen jeweils im Vergleich zu 2019 dargestellt. Außerdem ist für jeden Flughafen der von Fraport gehaltene Anteil angegeben sowie die restliche Laufzeit der Betriebsvereinbarung. Hervorzuheben sind hier vor allem die vielen kleinen griechischen Flughäfen, die sich seit 2017 im Portfolio befinden. Erwähnenswert sind auch die Anteile an den Flughäfen Lima (Peru), Fortaleza & Porto Alegre (Brasilien), Sankt Petersburg (Russland), Istanbul (Türkei) und Xi’an (China). Diese Übersicht verleiht ein Gefühl dafür wie gut Fraport diversifiziert ist und nicht nur aus dem Flughafen Frankfurt besteht.

Geschäftsbereiche

Das Geschäftsmodell von Fraport mit dem Betrieb von Flughäfen ist relativ einfach zu verstehen. Dennoch lohnt sich ein Blick in die unterschiedlichen Geschäftsbereiche um zu verstehen womit das Unternehmen den Großteil seines Umsatzes und Gewinn erwirtschaftet.

Aviation

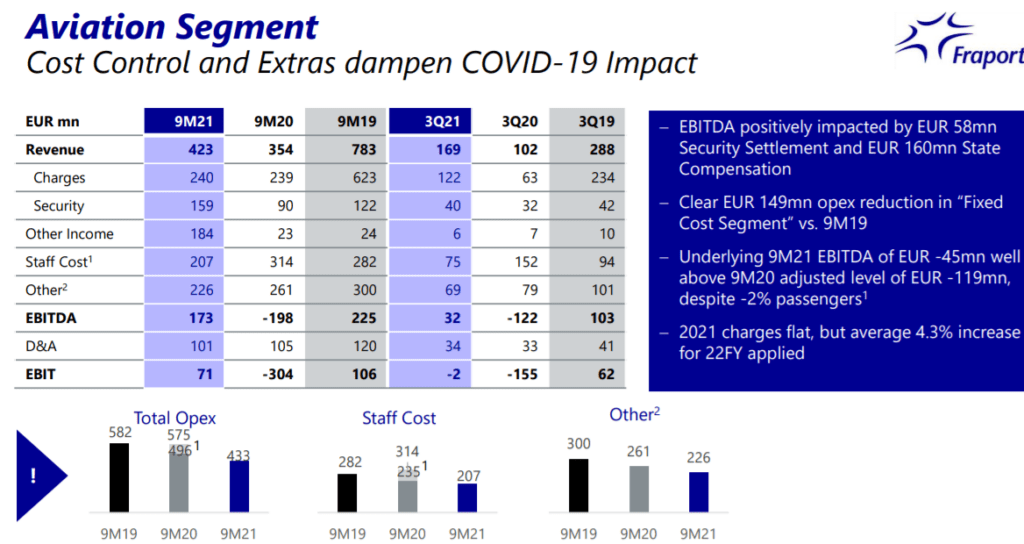

Der Bereich Aviation umfasst am Standort Frankfurt den Betrieb der land- und luftseitigen Infrastruktur und Sicherheitsdienstleistungen. Darunter fallen unter anderem die Sicherheitskontrollen oder der Betrieb der Terminals. Dieses Segment war besonders hart von der Coronapandemie betroffen. Die Personal- und Betriebskosten liefen weiter, wohingegen der Umsatz stark eingebrochen ist. Dieses Jahr sieht es deutlich besser aus und es werden nach dem großen Verlusten im letzten Jahr wieder schwarze Zahlen erwartet. Zum einen ist der Umsatz wieder angestiegen und zum anderen konnten die Personalkosten gesenkt werden. Außerdem gab es staatliche Hilfen, die zum positiven Ergebnis beitrugen.

Retail & Real Estate

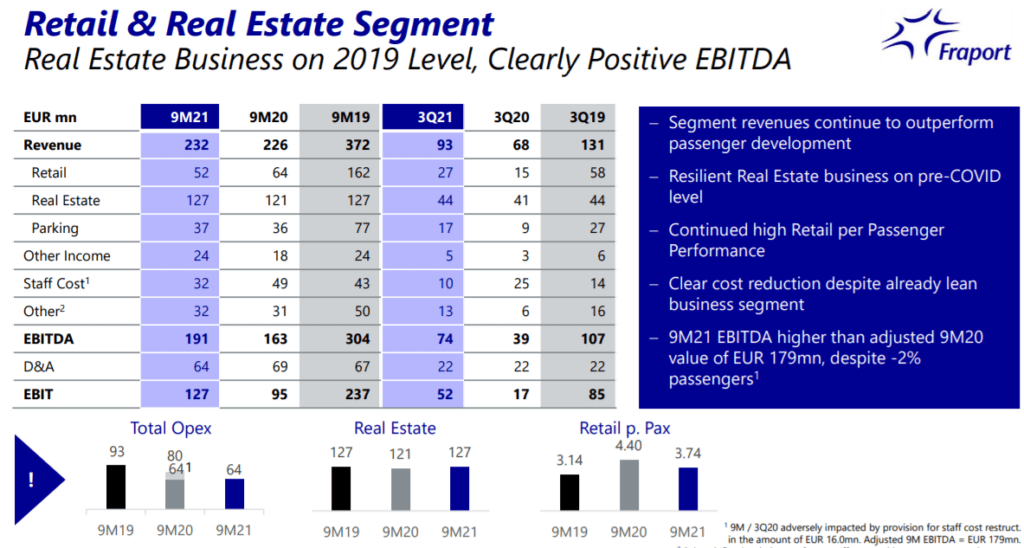

Der mit Abstand profitabelste Geschäftsbereich ist das Retail & Real Estate. Dieser umfasst am Standort Frankfurt die Verwaltung und die Vermarktung der Immobilien und Flächen (z.B. Parkhäuser, Shops, Restaurants etc.). Vor Corona lag die Nettomarge hier bei über 60%. Dies erklärt sich natürlich dadurch, dass Fraport hier nur sehr geringe eigene Kosten hat und hauptsächlich Mieteinnahmen erzielt. Dadurch konnte sowohl letztes als auch in diesem Jahr sogar ein Gewinn erzielt werden. Hier ziehen die Umsätze langsam wieder an, wobei das Vorcoronaniveau noch etwas entfernt ist. Dies liegt an der weiterhin geringen Passagierzahl, die sich in den Umsätzen der Einzelhändler und Parkhäuser niederschlagen. Die Entwicklung vom Retail & Real Estate ist besonders wichtig für die Gewinnentwicklung des Unternehmens und sollte daher besonders im Auge behalten werden.

Ground Handling

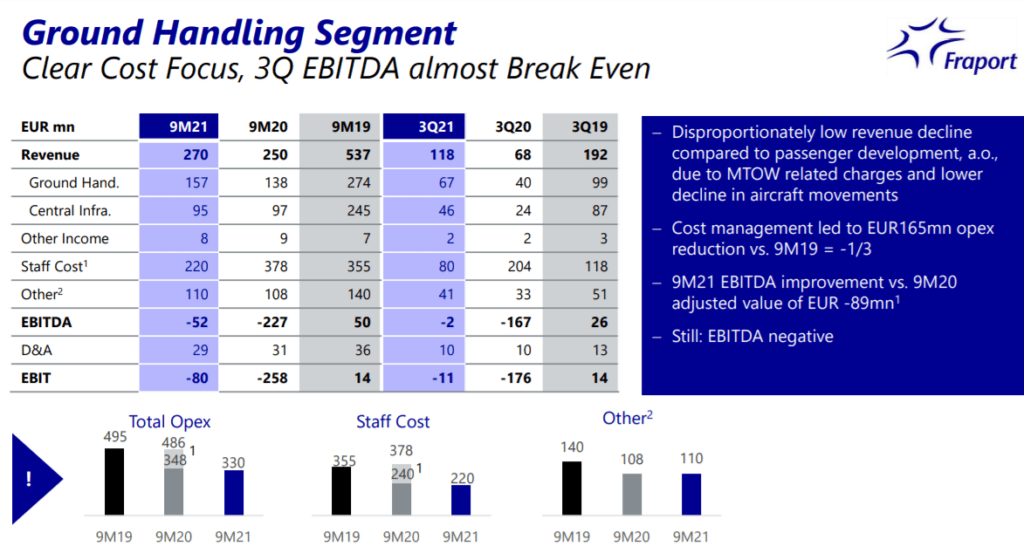

Der Sektor Ground Handling besteht hauptsächlich aus der Frachtabfertigung, Posttransporten sowie Lade-, Gepäck- und Passagierservices am Frankfurter Flughafen. Dieser Bereich ist somit essentiell wichtig für den Flughafenbetrieb. Leider ist dieser nicht sonderlich profitabel. Schon vor Corona wurde nur ein sehr geringer Gewinn erzielt, so dass sich die Krise hier besonders negativ bemerkbar gemacht hat. Im vergangenen Jahr gab es einen höheren Verlust als es Umsatz gab. Dieses Jahr sieht es etwas besser aus aber das Geschäft ist weiterhin defizitär. Der Verlust konnte jedoch durch Einsparung von Personalkosten deutlich reduziert werden. Mit Zunahme des Flugverkehrs sollte hier im kommenden Jahr wieder zumindest eine schwarze Null in den Büchern stehen.

International Services & Activities

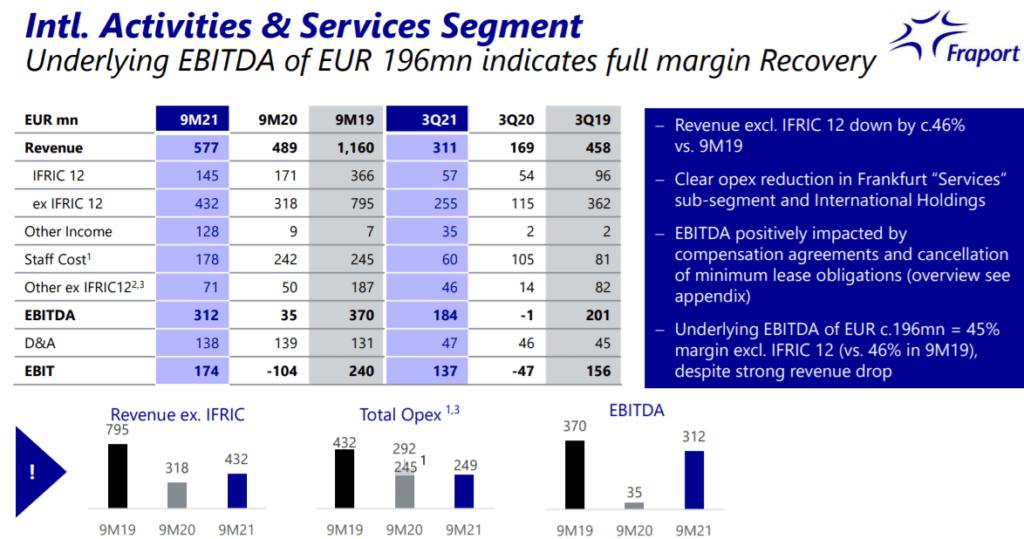

Die bisherigen drei Geschäftsbereiche umfassten ausschließlich den Standort Frankfurt. Die Beteiligungen und der Betrieb der internationalen Flughäfen wird im Sektor International Services & Activities zusammengefasst. Im Vergleich zum Vorjahr entwickeln sich die Geschäfte ziemlich gut. 2020 gab es noch einen Verlust und 2021 kommt man schon wieder sehr nah an den Gewinn des Vorcorona-Jahres heran. Und das obwohl der Umsatz immer noch nur etwa halb so hoch ist, wie vor 2 Jahren. Dies liegt auch hier wieder an Einsparungen im Personalbereich und an staatlichen Unterstützungen. Außerdem wurden Investitionen aufgeschoben, so dass die finanzielle Belastung gering bleibt. Besonders hervorheben kann man hier die positive Entwicklung der griechischen Flughäfen im dritten Quartal. Hier konnte durch viele Sommerurlauber alleine ein EBITDA von 126 Mio.€ erzielt werden.

Passagierentwicklung

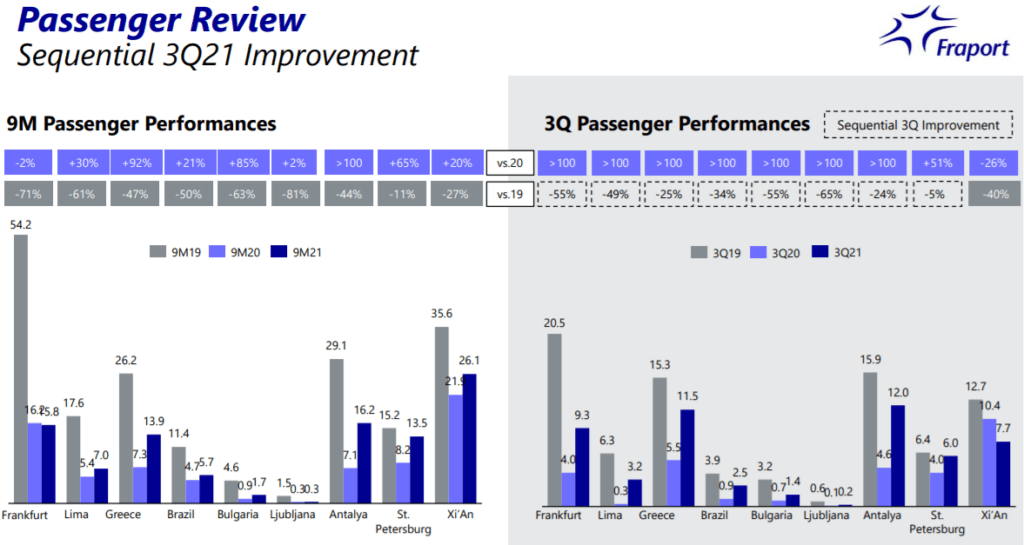

Ein Blick in die Passagierzahlen zeigt direkt wie hart die Coronapandemie das Geschäft von Fraport beeinflusst hat. Besonders zeigt sich dies am Standort Frankfurt an dem immer noch etwa 70% weniger Passagiere als normal abgefertigt werden. Bei den meisten internationalen Beteiligungen sieht es hingegen schon deutlich besser aus. Hier ziehen die Passagierzahlen fast ausnahmslos im Vergleich zum Jahr 2020 wieder an. Gefragt scheinen hier vor allem Urlaubsziele wie Griechenland, Bulgarien oder Antalya. Von Frankfurt aus gibt es in der Regel auch viele Geschäftsreisen und Langstreckenflüge, die aktuell weiterhin nicht sonderlich gefragt sind. Insgesamt entwickeln sich die Passagierzahlen durchaus positiv und vor allem am wichtigsten Standort in Frankfurt gibt es noch viel Aufholpotential.

Umsatz- und Gewinnentwicklung

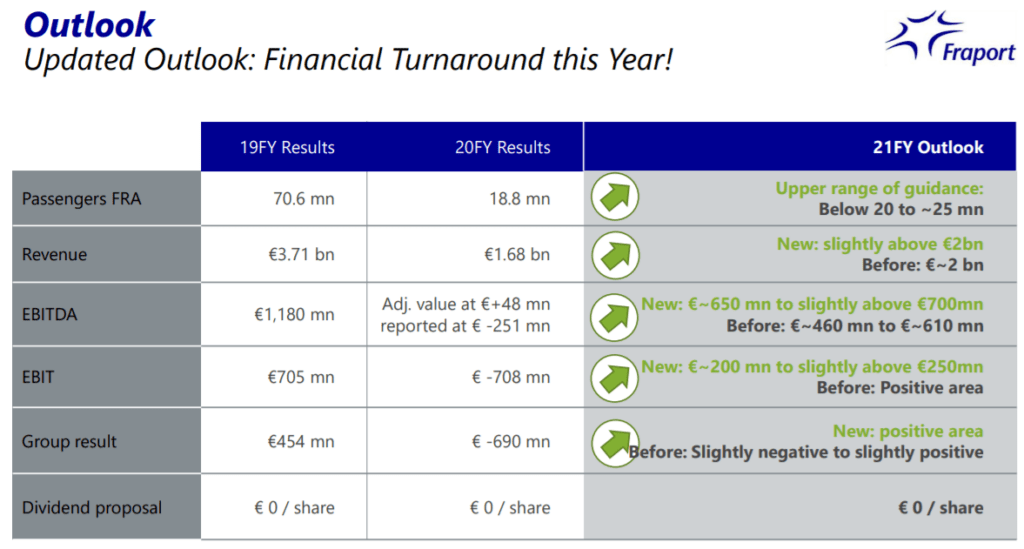

Die Entwicklung der Umsätze und der Gewinne der einzelnen Geschäftsbereiche haben wir nun ausführlich betrachtet. Daher wird es nun Zeit dies alles zusammenzuführen. Für das aktuelle Geschäftsjahr rechnet man mit Umsätzen von etwas über 2 Mrd.€. Im Vergleich zum Vorjahr konnte der Umsatz somit um etwa 25% gesteigert werden. Allerdings liegt man immer noch deutlich hinter den Umsätzen aus dem Jahr von 2019, die bei etwa 3,71 Mrd.€ lagen. Für das Jahr 2021 rechnet man mit einem kleinen Gewinn, so dass man wieder in den schwarzen Zahlen angekommen ist. Trotz der weiterhin akuten Krise ist dies ein sehr beachtliches Ergebnis, wenn man bedenkt, dass letztes Jahr noch ein Minus von fast 700 Mio.€ verkraftet werden musste. Allerdings ist man noch weit von dem Vorkrisenniveau entfernt. Dort lag der Gewinn im Jahr 2019 noch bei 454 Mio.€.

Das erfreuliche Ergebnis im aktuellen Geschäftsjahr ist insbesondere auf die Reduktion der operativen Kosten zurückzuführen. Diese konnten seit Beginn der Coronakrise um 25% gesenkt werden. Die Kostensenkung wurde vor allem durch Personalabbau, Kurzarbeit und geringere Investitionen erzielt. Man hat sich mittlerweile sehr gut auf die Krise eingestellt und benötigt nur etwa 25% des Passagieraufkommens von 2019 um Breakeven zu arbeiten.

Finanzen

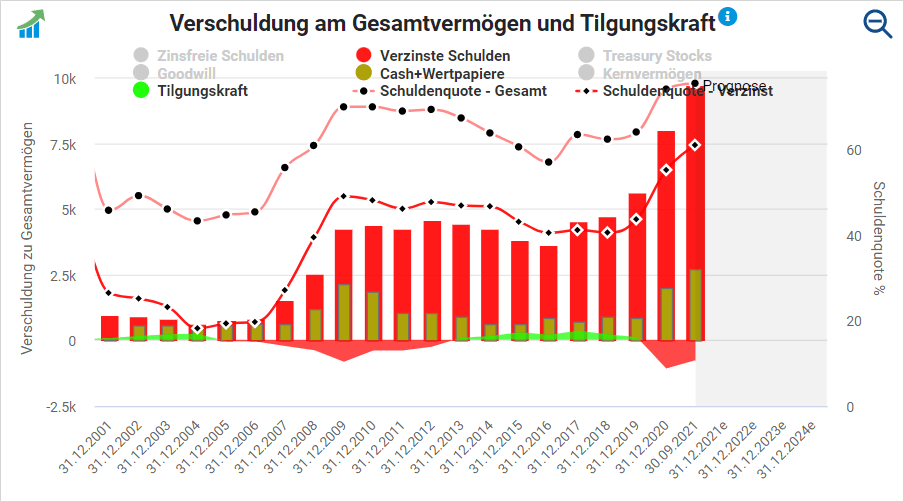

Die Coronakrise hat sich natürlich auch negativ auf die finanzielle Lage von Fraport ausgewirkt. Den aktuellen finanziellen Verbindlichkeiten in Höhe von 9,7 Mrd.€ steht eine Cashposition von etwa 2,7 Mrd.€ gegenüber. Fraport selber weist sogar liquide Mittel in Höhe von 4,5 Mrd.€ aus. Darin enthalten sind beispielsweise auch noch weitere Kreditlinien. Positiv zu sehen ist, dass die Schulden sehr langfristig verteilt fällig werden bei einem durchschnittlichen Zinssatz von 2,2%. Die aktuelle Zinslast liegt bei etwa 250 Mio.€. Die Schulden haben in den letzten Jahren aufgrund diverser Investitionen (u.a. das neue Terminal 3 in Frankfurt) deutlich zugenommen. Dies ist natürlich mit einem gewissen Risiko verbunden. Insgesamt kann man die finanzielle Situation von Fraport als durchaus angespannt ansehen. Selbst wenn im operativen Geschäft das Vorkrisenniveau erreicht wird, bleiben die neuen Schulden aus der Krise. Dies belastet somit auch den zukünftigen Cashflow.

Investmentgedanken / Chancen

Vorteilhafter Standort

Die Betreiber von Infrastruktur haben in Regel immer einen nicht zu verachtenden Burggraben. Dies gilt selbstverständlich auch für Flughafenbetreiber, die eine Art Monopolstellung in ihrer direkten Umgebung besitzen. In Mitteleuropa ist dies nicht ganz so extrem ausgeprägt wie in anderen Teilen der Welt, da es viele sehr große Flughäfen in einem relativ kleinem Umkreis gibt. Trotzdem ist der Standort Frankfurt an sich sehr interessant, da dieser in Europa sehr zentral gelegen ist. Zusätzlich liegen im direkten Einzugsbereich von nur 200 Kilometern die Hauptsitze von etwa der Hälfte aller DAX Unternehmen. Dies ist natürlich ein Vorteil, da sowohl Geschäftsreisen als auch Frachtgüter über den Flughafen Frankfurt abgewickelt werden können. Bei den vielen internationalen Beteiligungen ist die Monopolstellung teilweise noch viel ausgeprägter. Beispielsweise gilt dies für die griechischen Inseln oder auch den Flughafen in Lima (Peru).

Kapazitätsausbau

Um weiterhin konkurrenzfähig zu bleiben und dem zunehmenden Personen- und Warenverkehr abwickeln zu können, ist eine Erweiterung des Frankfurter Flughafens in Arbeit. Die Erteilung der Baugenehmigung für das Terminal 3 erfolgte 2014 und der feierliche Spatenstich im Oktober 2015. Nach aktueller Planung kostet das Projekt etwa 4 Mrd.€ und soll im Jahr 2026 abgeschlossen sein. Im neuen Terminal sollen jährlich bis zu 19 Millionen Passagiere abgefertigt werden können. Trotz der Coronakrise hat man an diesem Bauvorhaben festgehalten, da man nicht mit einer nachhaltigen Änderung des Flugverkehrs rechnet. Allein dieses Jahr flossen etwa 550 Mio.€ in die Erweiterung. Falls der Flugverkehr wieder zum leichten Wachstumskurs zurückfindet, wie es vor der Coronapandemie der Fall war, ist diese Erweiterung notwendig und durchaus eine große Chance seine Position zu festigen.

Neben der Erweiterung in Frankfurt investiert Fraport auch in weitere Flughäfen aus dem internationalen Portfolio. Dort ist besonders der Flughafen in Lima (Peru) hervorzuheben, der 2022 eine neue Landebahn und 2025 ein neues Terminal erhält. Die Kosten belaufen sich hier auf 200-300 Mio.€. Außerdem wurden seit der Beteiligung an den griechischen Flughäfen im Jahr 2017 440 Mio.€ in die Modernisierung investiert. Für diese Flughäfen hat Fraport eine Konzession über 40 Jahre erhalten.

Zunehmender Flugverkehr

Eine der größten Chancen für Fraport ist zugleich auch mit das größte Risiko (siehe Risiken). Das Unternehmen ist in großen Maße davon abhängig, wie sich das weitere Reiseverhalten entwickelt. Dazu zählt einerseits wann die Coronapandemie beendet ist und andererseits wie sich der Flugverkehr danach entwickeln wird. Für 2022 erwartet man bereits ein Flugaufkommen in Höhe von etwa 70% des Jahres 2019. Auf absehbare Zeit ist davon auszugehen, dass die Pandemie ein Ende finden wird. Bis dahin sollte Fraport es schaffen weiterhin schwarze Zahlen zu schreiben.

Interessanter ist es wie sich das Flugverhalten nach Corona entwickeln wird. Bisher wurde in der Luftfahrtbranche davon ausgegangen, dass aufgrund der fortschreitenden Globalisierung jährlich der Flugverkehr um etwa 4% wachsen sollte. Insbesondere in den Schwellenländern schlummert noch ein riesiges Potenzial. Dort nimmt der Wohlstand innerhalb der Bevölkerung zukünftig weiter zu, so dass der Wunsch nach Reisemöglichkeiten sich erhöht. In verschiedenen Statistiken ist sehr schön zu erkennen, dass der BIP eines Staates mit den Reisen pro Kopf korreliert. Im Jahr 2018 lagen die Reisen pro Kopf in der EU bei einem Wert von 1,6, in den USA bei 2,7, in China bei 0,4 und in Indien bei 0,1. Es ist zu erwarten, dass diese Zahlen unter den genannten Voraussetzungen sich bis 2030 vor allem in den Schwellenländern stark erhöhen wird. Für dieses Szenario ist Fraport mit größeren Beteiligungen in Peru, Indien und China bereits sehr gut aufgestellt.

Auch am Standort Frankfurt bereitet man sich mit dem Bau des Terminal 3 auf dieses Szenario vor. Schon jetzt nutzen mehr als die Hälfte aller abgefertigten Passagiere Frankfurt zum Umsteigen, so dass auch Frankfurt von einem Flugboom in Schwellenländern profitieren sollte.

Risiken

Änderung im Reiseverhalten

Das aktuell größte Risiko sehe ich in einer nachhaltigen Veränderung des Reiseverhaltens. Dies kann sowohl durch die Folgen der Coronakrise als auch durch die Bekämpfung des Klimawandels entstehen. Zunächst gehe ich davon aus, dass das Reiseverhalten in der Touristikbranche sich in einer Nachcoronazeit nicht nachhaltig ändern wird. Die Menschen werden weiterhin den Wunsch haben in den Urlaub zu fliegen und neue Länder kennenzulernen. Anders sieht es mit Geschäftsreisen aus. Hier könnte es zu einem Umdenken kommen, da Unternehmen während der Coronapandemie gelernt, dass es auch ohne geht. Dies spart vor allem Zeit und Geld und schont die Umwelt.

Ein weiterer Aspekt mit einem großen Einfluss auf die Luftfahrt ist der Klimawandel und die damit verbundene Notwendigkeit zur Reduktion von Treibhausgasen. Insgesamt gilt das Fliegen aufgrund eines hohen Schadstoffausstoßes als wenig klimafreundlich. Bisher sah es steuerlich für Kerosin als wichtigster Treibstoff ziemlich gut aus. Auf kurz oder lang wird sich dies ändern sobald es z.B. auch in der Luftfahrt eine erhöhte CO2 Bepreisung gibt. Dies würde zu Preiserhöhungen führen und die Branche weiter belasten. Das große Problem besteht auch darin, dass es noch eine sehr lange Zeit dauern wird, bis klimaneutrales Fliegen möglich sein wird. In anderen Transportbereichen gibt es bereits jetzt deutlich umweltfreundlichere Alternativen (E-Autos, Zugverkehr, Schwertransport mit Wasserstoff etc). Aufgrund dieser ungünstigen Situation kann es durchaus passieren, dass es in der Luftfahrt zukünftig schwerer sein wird Geld zu verdienen.

Teurer Kapazitätsausbau

Fraport hat in den letzten Jahren viel Geld in den Ausbau und in die Instandhaltung ihrer Flughäfen gesteckt. Besonders hervorzuheben ist hier natürlich der Ausbau des Frankfurter Flughafens mit dem Terminal 3. Hier ist Fraport alleine mit einer Investitionssumme von 1 Mrd.€ involviert. Aufgrund der anhaltenden Coronapandemie geht man davon aus, dass in Frankfurt das Passagieraufkommen erst 2025 oder 2026 das Vorkrisen-Niveau erreichen wird. Darum hat man sich auch dazu entschlossen das Terminal 3 erst 2026 zu eröffnen. Bisher war dieser Termin für 2025 geplant. Im Worstcase-Szenario könnte Fraport mit einem neuen, teuren Terminal 3 dastehen, dass nicht komplett ausgelastet ist. Falls es dazu noch zu einem, wie zuvor beschriebenen, Rückgang des Reiseverkehrs kommt, könnte das Terminal 3 zu einem Millionengrab werden. Bei den internationalen Beteiligungen sind die Investitionskosten nicht ganz so groß und die Projekte sind auch wesentlich kleiner. Dennoch können ähnliche Probleme auch außerhalb von Frankfurt auftreten.

Flugverkehr wenig Nachhaltig

Wie bereits zuvor dargelegt, ist der der Flugverkehr wenig nachhaltig. Dies könnte zu einem sehr großen Problem werden, da das Thema Klimaschutz und Nachhaltigkeit immer mehr an Wichtigkeit gewinnt. Aus meiner Sicht erhöhen sich dadurch mittelfristig die Kosten für den Flugverkehr. Kurzfristig wird es weniger Subventionen und keine Steuervorteile für Kerosin mehr geben, so dass die Preise steigen werden. Außerdem müssen neue Antriebstechnologien entwickelt werden, um zukunftsfähig zu bleiben. Die Kosten dafür werden von den Herstellern wahrscheinlich an die Fluggesellschaften weitergegeben. Diese sind finanziell aktuell extrem angeschlagen und kämpfen ums überleben. Die Fluggesellschaften häufen somit weitere Schulden an, müssen langfristig ihre Flotte umbauen und werden durch hohe Treibstoffpreise belastet. Dies wirkt sich selbstverständlich auch auf die Flughafenbetreiber aus, falls Fluggesellschaften in die Insolvenz gehen oder einfach weniger für die Nutzung der Flughäfen bezahlen können.

Aktuelle Bewertung Fraport

Fundamental

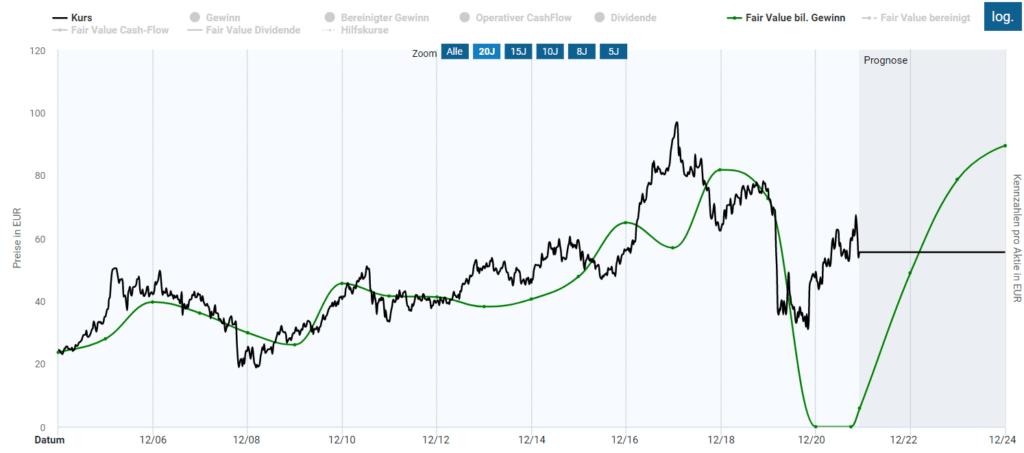

Kommen wir nun zur fundamentalen Bewertung von Fraport. Diese ist in der aktuellen Situation nicht ganz so einfach, da sich das Unternehmen weiterhin in einer Ausnahmesituation befindet. Bei der Betrachtung des fairen Wertes nach historischen KGV ergibt sich ein gemischtes Bild. Das historische KGV der letzten Jahre lag bei etwa 16. Das aktuelle KGV (145) ist wenig aussagekräftig, da für das aktuelle Geschäftsjahr nur ein minimaler Gewinn erwartet wird. Basierend auf den Analysteneinschätzung wird der Gewinn in den nächsten Jahren wieder stark anziehen. Dies setzt voraus, dass die Coronapandemie langsam ein Ende findet. Je nach Geschwindigkeit der Erholung kann die Aktie als über- oder unterbewertet angesehen werden. Daher halte ich das aktuelle Kursniveau für einigermaßen fair, da der KGVe für 2022 bei etwa 18 liegt und die Folgejahre weiteres Aufwärtspotential bieten. Natürlich unter Berücksichtigung der Risiken und möglicherweise starken Kursschwankungen..

Ein weiterer fundamentaler Aspekt, der berücksichtigt werden sollte, ist die finanzielle Lage von Fraport. Diese hat sich im Vergleich zu vor der Krise deutlich verschlechtert. Dies bedeutet im Umkehrschluss, dass wenn das operative Geschäft wieder das Niveau von 2019 erreicht, der Aktienkurs noch nicht wieder auf dem gleichen Level wie damals stehen wird. Die neuen Schulden werden Fraport zukünftig weiterhin belasten.

Technisch

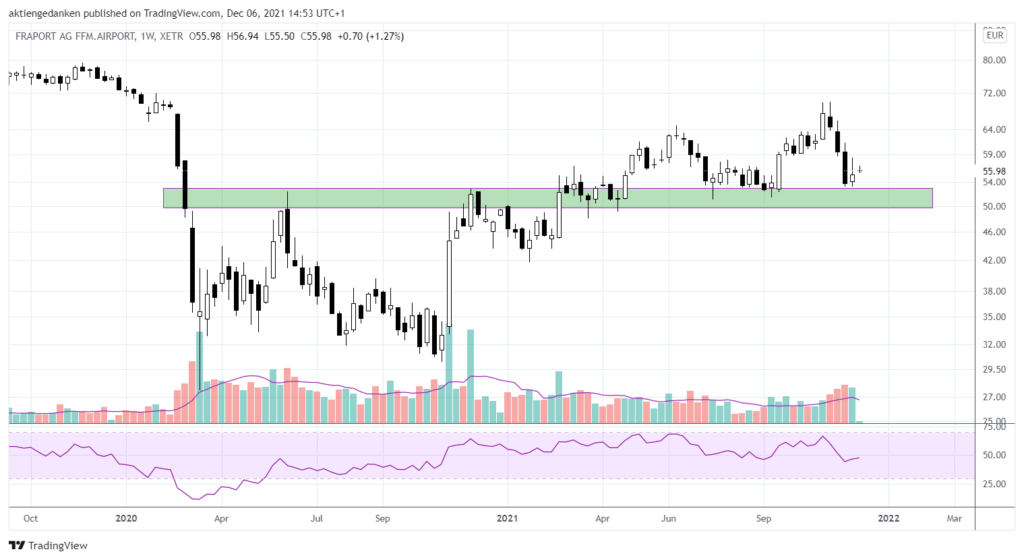

Technisch betrachtet hat sich die Fraport Aktie nach dem Coronacrash wieder etwas erholt. Dies lässt sich anhand des Wochencharts sehr gut erkennen. Als besonders wichtig sehe ich die grün markierte Unterstützungszone zwischen 50 und 53€. Diese Zone war zunächst Anfang Juni 2020 und Anfang Dezember 2020 ein Widerstand. Nachdem dieser überwunden wurde ist dieser zu einer bis heute haltenden Unterstützungszone geworden. Diese Zone muss unbedingt halten, wenn es zu einer weiteren Erholung kommen soll. Auffällig ist auch das deutlich erhöhte Volumen in der Fraport Aktie. Da das Unternehmen direkt von der Krise betroffen ist, kommt es zu stärkeren Kursausschlägen und damit einer erhöhten Volatilität. Vor der Krise sah dies noch komplett anders aus.

Fazit

Fraport hat es geschafft sich sehr gut an die aktuellen Umstände in der Coronakrise anzupassen. Mittlerweile werden wieder schwarze Zahlen geschrieben, da die operativen Kosten massiv gesenkt wurden. Dennoch wird es noch Jahre dauern, bis sich das Unternehmen erholen wird. Außerdem bleibt weiterhin unklar, wie es mit der Coronapandemie weiter gehen wird. Dies bringt für den Investor gewisse Risiken mit sich. Langfristig gehe ich davon aus, dass Fraport die Krise meistern wird. Ich persönlich sehe allerdings aktuell wesentlich bessere Investments, die größere Chancen bei einem geringeren Risiko bieten. Daher bin ich auch weiterhin nicht in Fraport investiert.

Bei den Kraftstoffen ist aber noch Potenzial

https://www.solarify.eu/2021/12/05/411-united-erster-flug-mit-nachhaltigem-kerosin/

Es wird aber leider noch länger dauern, bis nachhaltige Kraftstoffe in der breiten Masse einsatzbereit ist. Und dann ist da auch noch die Frage, ob der Einsatz auch profitabel ist. In jedem Fall ist das eine Möglichkeit wo es zukünftig in der Luftfahrt hingehen könnte.