Für meine nächste Aktienanalyse habe ich mir mit Fraport ein Unternehmen herausgesucht, das schwer unter der Coronakrise zu leiden hat. Nachdem es nun erste Hoffnungen auf den baldigen Einsatz eines Impfstoffes gibt, gab es an der Börse ein wahres Kursfeuerwerk. Insbesondere die sehr stark von der Coronakrise betroffenen Aktien legten in der Hoffnung auf baldige Normalität teilweise bis zu 30% zu. Da bei mir noch ein paar Fraport Aktien aus einem mittlerweile gestoppten Sparplan im Depot liegen, habe ich dies zum Anlass genommen mir den aktuellen Zustand des Unternehmens genauer anzusehen.

Inhaltsverzeichnis

Kurzvorstellung

Bei der Fraport AG handelt es sich um einen deutschen Flughafenbetreiber aus Frankfurt am Main. Dies lässt sich auch aus dem Unternehmensnamen Frankfurt Airport direkt ablesen. Die Gründung des Unternehmens erfolgte im Jahr 1947 direkt nach dem Ende des zweiten Weltkriegs. Im Laufe der Zeit entwickelte sich der Frankfurter Flughafen zu einem Verkehrsknotenpunkt und ist bis heute der größte deutsche Flughafen. Im Jahr 2001 folgte der Gang an die Börse, wodurch das Unternehmen teilprivatisiert wurde. Die größten Anteilseigner sind heute das Land Hessen (ca. 31%), die Stadtwerke Frankfurt (ca. 20%) und die deutsche Lufthansa (ca. 8%).

Neben dem Frankfurter Flughafen ist Fraport an vielen weiteren kleinen und größeren Flughäfen beteiligt. Zu den wichtigsten Flughäfen zählen:

- Ljubljana, Slowenien (100% Anteil)

- Antalya, Türkei (51% Anteil)

- Lima, Peru (80% Anteil)

- St. Peterburg, Russland (35,5% Anteil)

- Xi’an, China (24,5% Anteil)

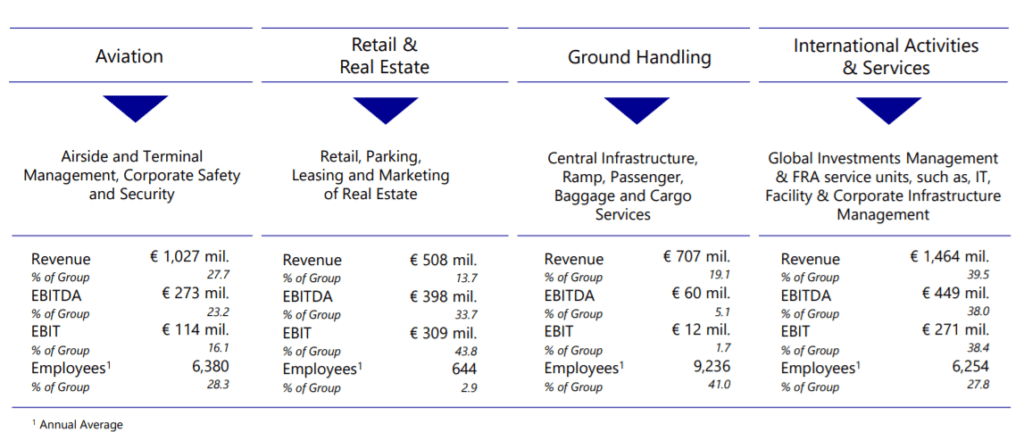

Insgesamt beschäftigt die Fraport AG weltweit mehr als 22.000 Mitarbeiter (Stand: 2019). Die Fraport AG ist in 4 verschiedene Segmente aufgeteilt. Das Segment Aviation umfasst in Frankfurt den Betrieb der land- und luftseitigen Infrastruktur und Sicherheitsdienstleistungen. Unter dem Bereich Retail & Real Estate werden am Standort Frankfurt die Vermarktung der Immobilien und Flächen (z.B. Parkhäuser, Shops, Restaurants etc.) verwaltet. Der Sektor Ground Handling besteht hauptsächlich aus Frachtabfertigung, Posttransporte sowie Lade-, Gepäck- und Passagierservices. Das vierte Segment International Activities & Services umfasst den Betrieb und den Ausbau der internationalen Flughäfen an denen Fraport beteiligt ist.

Kennzahlen Fraport

WKN: 577330

Gewinnwachstum 5 Jahre: -31,8 % p.a.

Umsatzwachstum 5 Jahre: -3,71 % p.a.

KGV20e: negativ

Dividendenrendite: 0,0%

Marktkapitalisierung: 4,08 Mrd. €

Geschäftsmodell und Umsatzverteilung vor Corona

Bevor wir uns mit den Auswirkungen der Coronakrise auf Fraport beschäftigen, werfen wir einen Blick auf das Geschäft vor der Krise. Dies ist wichtig um zu verstehen welchen Einfluss Corona auf die einzelnen Segmente des Unternehmens hat.

Umsatz- und Gewinnverteilung

Wie man aus dem Geschäftsbericht zum Jahr 2019 entnehmen kann, war Fraport ein sehr profitables Unternehmen mit einem guten Geschäftsmodell, das aus allen 4 Segmenten Gewinn abgeworfen hat. Allein am Flughafen in Frankfurt wurden 2019 etwa 70 Mio. Passagiere abgefertigt und etwa 2,1 Mio. Tonnen Fracht umgeschlagen. Zusätzlich dazu kommt natürlich noch das Passagier- und Frachtaufkommen der weiteren Flughäfen, an denen Fraport beteiligt ist.

Bei einem Blick in die einzelnen Segmente fällt sofort auf, dass diese unterschiedlich profitabel sind. Dabei fällt sofort der Bereich Ground Handling ins Auge, der etwa 20 % des Umsatzes ausmacht aber nahezu keinen Gewinn abwirft. Im Gegensatz dazu steht das Segment Retail & Real Estate, das trotz der niedrigsten Umsätze den größten Anteil am Konzerngewinn hat. Somit bleibt in jedem Fall festzuhalten, dass die Vermietung der Flächen, die Bewirtschaftung des Parkhäuser und der Verkauf ca. 44% des Konzerngewinns ausmachen. Der Großteil des Umsatzes stammt aus dem Segment IAS, das hauptsächlich die Beteiligungen an anderen Flughäfen umfasst. Dieser Sektor ist mit einem Anteil von etwa 38% ebenfalls sehr wichtig für den Gewinn. Der Bereich Aviation macht am Standort Frankfurt den größten Anteil des Umsatzes aus, ist aber ebenfalls weniger profitabel.

Finanzlage

Vor dem Ausbruch der Coronakrise war Fraport finanziell sehr solide aufgestellt. Das Unternehmen verfügte über 1,7 Mrd. € an Cash was sich auf 1,15 Mrd € Eigenkapital und 550 Mio € gesicherter Kreditlinie aufteilte. Im Geschäftsjahr 2019 wurde ein Free Cashflow von 374 Mio € erwirtschaftet, so dass eine Dividende in Höhe von 2€ pro Aktie ausgeschüttet werden konnte. Bei einem Verschuldungsgrad von 173% lag die Finanzverschuldung bei etwa 5,3 Mrd €.

Ausblick und Investitionen

Das größte Projekt von Fraport besteht im Ausbau des Frankfurter Flughafens um das neue Terminal 3. Im Jahr 2019 rechnete man damit, dass die Luftfahrt und das Flugaufkommen um etwa 4% jährlich wachsen wird. Diese Zahl schien auch realistisch, wenn man bedenkt, dass allein die Anzahl der Passagiere von 1993 bis heute jährlich um 3% zugenommen hat. Das Terminal 3 sollte im Sommer 2022 in Betrieb gehen und ist dafür ausgelegt jährlich 25 Mio. Passagiere abzufertigen. Die zusätzliche Kapazität stellt für den Flughafen kein Problem dar, da die 4 verfügbaren Landebahnen nur zu 80% ausgenutzt sind. Die Gesamtkosten für den Ausbau belaufen sich auf etwa eine Milliarde Euro. Zusätzlich wird auch in den Ausbau der Flughäfen in Lima, Brasilien und Griechenland investiert.

Entwicklung während der Coronapandemie

Umsatz- und Gewinnentwicklung

Die Coronapandemie war für die gesamte Luftfahrtbranche eine ziemliche Belastung. Am Frankfurter Flughafen erwartet man in diesem Jahr, dass die Passagierzahlen von 70,6 Mio. (2019) auf etwa 18-19 Mio. fallen werden. Beim Umsatz wird mit einem Rückgang für die gesamte Fraport AG von etwa 60% gerechnet. Außerdem erwartet man einen klaren Verlust.

Standort Frankfurt

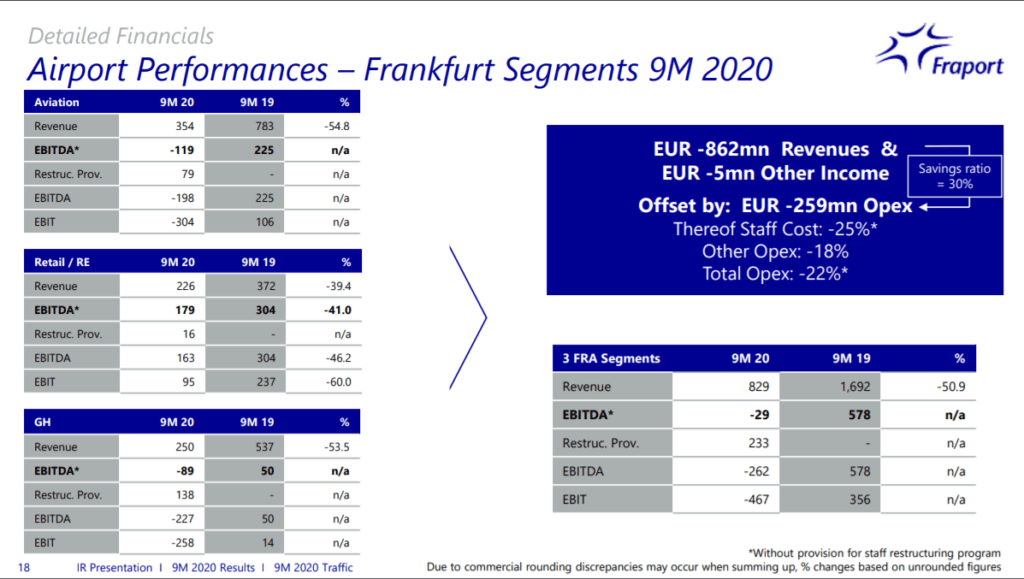

Bei einem Blick in die Zahlen für die ersten 9 Monate wird dies auch direkt deutlich. Dabei muss jedoch berücksichtigt werden, dass in Deutschland die ersten 2 Monate des Jahres quasi noch das normale Geschäft ohne Corona lief. Insgesamt hat sich der Umsatz in den ersten 9 Monaten am Standort Frankfurt im Vergleich zum Vorjahr halbiert. Auch der Gewinn ist ebenfalls massiv eingebrochen, da neben dem Umsatzrückgang auch zusätzlich einmalige Belastungen für einen Personalabbau notwendig wurden. Insgesamt fiel das EBIT von 356 Mio. € auf -467 Mio. €. Ähnliches gilt für den Bereich IAS, der weiter unten betrachtet wird.

Betrachtet man die 3 Segmente vom Standort Frankfurt genauer fällt direkt auf, dass der Bereich Retail & Real Estate weiterhin profitabel wirtschaftet. Dies liegt natürlich zum einen an einer relativ geringen Mitarbeiterzahl in diesem Segment zum Anderen aber auch an fixen Einnahmen durch Mieten von Restaurants, Shops etc. Lediglich die Parkplätze und der sonstigen Verkauf ist für die Umsatzeinbußen verantwortlich. In den Bereichen Aviation und Ground Handling sieht es hingegen anders aus. Bei der Betrachtung des Umsatzes vor Corona wurde bereits deutlich, dass diese beiden Bereiche relativ wenig profitabel agieren, aber natürlich essentiell wichtig für den Betrieb sind. In beiden Bereichen lag der Verlust in etwa in Höhe des Umsatzes.

Internationale Beteiligungen

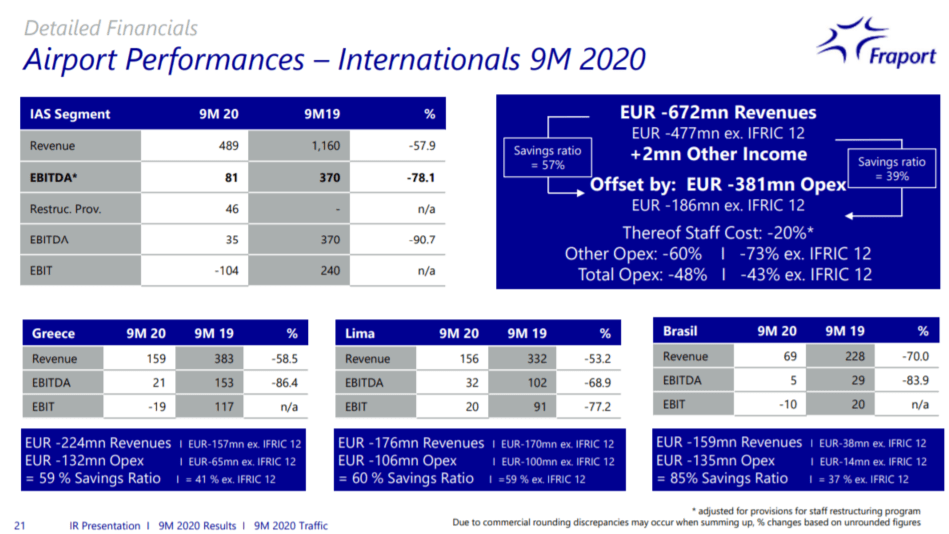

Bei einem Blick in das vierte Segment der Fraport AG, das hauptsächlich die internationalen Beteiligungen umfasst, sieht es ähnlich aus wie beim Gesamtstandort Frankfurt. Der Umsatz ist im Vergleich zum Vorjahr um ca. 60 % zurückgegangen. Beim Ergebnis sieht es etwas besser aus, da deutlich weniger Kosten bei der Personal Umstrukturierung notwendig wurden. Beim EBITDA ist dadurch sogar noch ein leicht positives Ergebnis zu vermelden gewesen. Das EBIT sank von 240 Mio. € aus dem Jahr 2019 auf -104 Mio. € für das aktuelle Jahr. Betrachtet man jedoch nur das Q3 anstatt der ersten 9 Monate sehen die Zahlen natürlich noch etwas schlechter aus.

Finanzlage

Direkt mit Beginn der Coronapandemie wurden Maßnahmen zur Sicherung der Liquidität und Kostenreduktion getroffen. Im Bereich Personal kann durch Kurzarbeit und Personalabbau in Höhe von 4.000 Mitarbeitern die Kosten um 250 Mio. € gesenkt werden. Dieser Prozess dauert etwa bis Ende 2022. Die Einsparung weiterer Fixkosten erfolgte durch die zeitweise Schließung von Terminal 2 und weiterer nicht benötigter Infrastruktur. Dadurch lassen sich noch einmal etwa 150 Mio. € jährlich einsparen. Die größten Einsparungen konnten durch aufgeschobene Investitionen erzielt werden. Die Eröffnung des neuen Terminals 3 wurde auf 2025 terminiert, wodurch die anfallenden Kosten in die Zukunft verschoben werden konnten. Außerdem wurden geplante Investitionen an anderen Flughäfen gestoppt, so dass insgesamt in den nächsten Jahren etwa eine Milliarde Euro eingespart wird. Der laufende Ausbau in Griechenland, Brasilien und Lima wird hingegen wie geplant 2021 abgeschlossen.

Zur Sicherung der Liquidität wurde die Dividende für das Geschäftsjahr 2019 gestrichen und die Cashposition von 1,7 Mrd. € (Ende 2019) auf 3,25 Mrd. € erhöht. Dies wurde durch Einsparungen und Inanspruchnahme sicherer Kreditlinien erreicht. Die Finanzverschuldung beläuft sich aktuell auf 7,1 Mrd. € mit einem durchschnittlichen Zinssatz von 2,1%. Ein Großteil der Schulden ist langfristiger Natur und die Verteilung der Fälligkeiten ist relativ breit gestreut. Pro Monat betrug der Cashburn in Q2 2020 etwa 150 Mio. € und in Q3 nur noch etwa 110 Mio. €.

Ausblick

Beim Ausblick auf Q4 gehe ich davon aus, dass sich der Cashburn wieder etwas erhöhen wird. Durch den erneuten Lockdown sind die Reisemöglichkeiten wieder eingeschränkt, so dass mit weniger Passagieren zu rechnen ist. Bei weiter anhaltenden Einschränkungen kann es auch in dem sehr profitablen Segment Retail & Real Estate zu Problemen kommen. Auf lange Sicht können es sich die Mieter im Frankfurter Flughafen auch nicht leisten ihr Geschäft bei weiterhin niedrigen Passagierzahlen zu betreiben. Falls es hier zu Kündigungen oder Mietausfällen kommt, kann sich das Gesamtergebnis des Konzerns sehr schnell noch weiter verschlechtern.

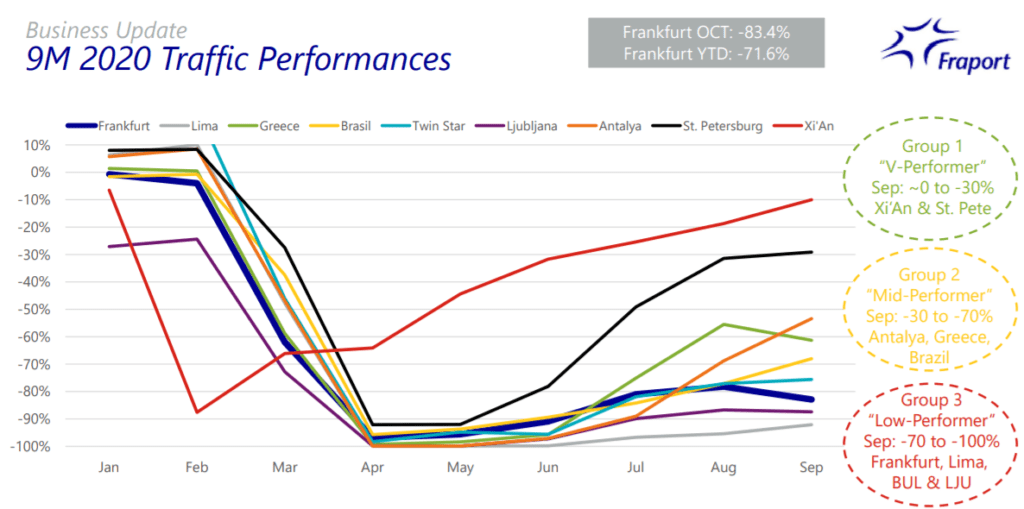

Im Q3 Bericht gab es auch noch eine sehr interessante Statistik, ab welcher Passagieranzahl die einzelnen Standorte in Q4 breakeven wirtschaften können. Dabei fallen sehr unterschiedliche Ergebnisse auf. Der Standort Frankfurt könnte trotz eines Rückgangs von 73% im Vergleich zum Vorjahr in Q4 rote Zahlen vermeiden (wenn man die Personal Umstrukturierung ausnimmt). In Lima läge der verkraftbar Rückgang sogar bei 89%, in Griechenland bei 55% und in Brasilien bei 67%. Verglichen mit den aktuellen Fluggastzahlen ist man an den meisten Standorten davon nicht so weit entfernt. In der Regel fehlen zwischen 5 und 10% mehr Fluggäste, bis sich die Lage wieder etwas entspannt und der monatliche Cashburn deutlich reduziert werden kann.

Ein weiterer Punkt der Fraport indirekt betrifft, ist der Zustand der Fluggesellschaften. Diese wurden wesentlich härter in der Coronakrise getroffen und stehen finanziell in vielen Fällen deutlich schlechter dar. Ohne die Fluggesellschaften kann natürlich auch kein Flughafen überleben, so dass dies ein weiterer Faktor in den nächsten Monaten sein wird. Falls es hier noch zu Insolvenzen kommen sollte, könnten im schlimmsten Fall mögliche Einnahmen im Zuge einer Erholung wegbrechen.

Chancen / Investmentgedanken

Im Normallfall machen die Betrachtung der Chancen und Risiken immer einen großen Teil meiner Analyse aus. Daher soll dieser Teil natürlich auch nicht fehlen. Bei den Chancen werde ich mich hauptsächlich auf sehr langfristige Faktoren beschränken, da die Auswirkungen durch Corona zuvor bereits hinreichend analysiert wurden.

Vorteilhafter Standort

Flughafenbetreiber haben in der Regel den großen Vorteil, dass sie eine Art Monopolstellung in ihrer direkten Umgebung besitzen. In Mitteleuropa ist dies natürlich nicht ganz so extrem ausgeprägt wie in anderen Teilen der Welt, da es viele sehr große Flughäfen in einem kleinem Umkreis gibt. Trotzdem ist Frankfurt ein sehr interessanter Standort, da dieser in Europa sehr zentral gelegen ist. Zusätzlich sind in einem Umkreis von nur 200 Kilometern die Hauptsitze von zwei Dritteln aller DAX Unternehmen. Dies ist natürlich ein Vorteil, da sowohl Geschäftsreisen als auch Fracht über den Flughafen Frankfurt abgewickelt werden können. Wie schon zuvor erwähnt besitzt Fraport auch Anteile an vielen anderen Flughäfen, die eine noch viel besser ausgeprägte Monopolstellung in ihrer Umgebung aufweisen.

Zunehmendes Reiseverhalten

Eine der größten Chancen für Fraport ist zugleich auch das größte Risiko (siehe unten). Vieles hängt von der weiteren Entwicklung des Reiseverhaltens zusammen. Daher skizziere ich hier mal das Szenario mit dem vor der Coronapandemie gerechnet wurde.

Dabei wurde im allgemeinen von der Luftfahrtbranche davon ausgegangen, dass aufgrund der fortschreitenden Globalisierung jährlich der Flugverkehr um etwa 4% wachsen sollte. Insbesondere in den Schwellenländern schlummert noch ein riesiges Potenzial. Dort nimmt der Wohlstand innerhalb der Bevölkerung immer weiter zu, so dass der Wunsch nach Reisemöglichkeiten sich erhöht. In verschiedenen Statistiken ist sehr schön zu erkennen, dass der BIP eines Staates mit den Reisen pro Kopf korreliert. Im Jahr 2018 lagen die Reisen pro Kopf in der EU bei einem Wert von 1,6, in den USA bei 2,7, in China bei 0,4 und in Indien bei 0,1. Es ist zu erwarten, dass diese Zahlen unter den genannten Voraussetzungen sich bis 2030 vor allem in den Schwellenländern stark erhöhen wird. Für dieses Szenario ist Fraport mit größeren Beteiligungen in Peru, Indien und China bereits sehr gut aufgestellt.

Auch für den Standort Frankfurt rechnet bereitet man sich mit dem Bau des Terminal 3 auf dieses Szenario vor. Schon jetzt nutzen mehr als die Hälfte aller abgefertigten Passagiere Frankfurt zum Umsteigen, so dass auch in Frankfurt von einem Flugboom in Schwellenländern profitieren sollte.

Risiken

Ähnlich wie bei den Chancen werde ich bei den Risiken hauptsächlich sehr langfristig in die Zukunft schauen. In einem der vorherigen Kapitel bin ich ja bereits ausführlich auf die Auswirkungen der Coronakrise eingegangen, so dass ich weitere kurzfristige Coronaeinflüsse an dieser Stelle nicht betrachten werde.

Nachhaltige Änderung des Reiseverhaltens

Das aktuell größte Risiko sehe ich in einer nachhaltigen Veränderung des Reiseverhaltens. Dies kann sowohl durch die Folgen der Coronakrise als auch durch die Bekämpfung des Klimawandels entstehen. Zunächst gehe ich davon aus, dass das Reiseverhalten in der Touristikbranche sich in einer Nachcoronazeit nicht nachhaltig ändern wird. Die Menschen werden weiterhin den Wunsch haben in den Urlaub zu fliegen und neue Länder kennenzulernen. Anders sieht es mit Geschäftsreisen aus. Hier könnte es zu einem Umdenken kommen, dass es zukünftig deutlich weniger Geschäftsreisen geben wird. Die Unternehmen haben während Corona gelernt, dass es auch ohne geht. Dies spart vor allem Zeit und Geld und schont die Umwelt.

Ein weiterer Aspekt mit einem großen Einfluss auf die Luftfahrt ist der Klimawandel. Insgesamt gilt das Fliegen aufgrund eines hohen Schadstoffausstoßes als wenig klimafreundlich. Bisher sah es steuerlich für Kerosin als Treibstoff noch ziemlich gut aus. Auf kurz oder lang wird sich dies Ändern sobald es z.B. auch in der Luftfahrt eine CO2 Bepreisung gibt. Dies würde zu Preiserhöhungen führen und die Branche weiter belasten. Das große Problem besteht auch darin, dass es noch eine sehr lange Zeit dauern wird, bis klimaneutrales Fliegen möglich sein wird. In anderen Transportbereichen gibt es bereits jetzt deutlich umweltfreundlichere Alternativen (E-Autos, Zugverkehr, Schwertransport mit Wasserstoff etc). Aufgrund dieser ungünstigen Situation kann es durchaus passieren, dass das Fliegen künftig merklich teurer wird. Für die aktuell gebeutelte Luftfahrtbranche wäre dies fatal.

Ausbau um Terminal 3

Wie bereits zuvor erwähnt verschiebt sich die Fertigstellung vom Terminal 3 auf Mitte 2025. Dies hat zum einen den Grund um aktuell Kosten einzusparen und zum Anderen werden wahrscheinlich bis dahin die weiteren Passagierkapazitäten nicht benötigt. Die Investitionskosten von etwa 1 Mrd. € sind für die Fraport AG eine recht hohe Summe und werden somit weiter in die Zukunft geschoben. Das größere Problem sehe ich eher in der zukünftigen Auslastung des neuen Terminal 3. Wenn das zuvor beschriebene negative Szenario eintritt und der Flugverkehr nachhaltig abnimmt, könnte das Terminal 3 zu einer zusätzliche Belastung für Fraport werden. Um die Investitionskosten wieder hereinzuholen und profitabel zu wirtschaften, ist eine angemessene Auslastung notwendig. Mit zu wenig Passagieren und Flugverkehr könnte das Terminal 3 zu einem Millionengrab werden.

Aktuelle Bewertung

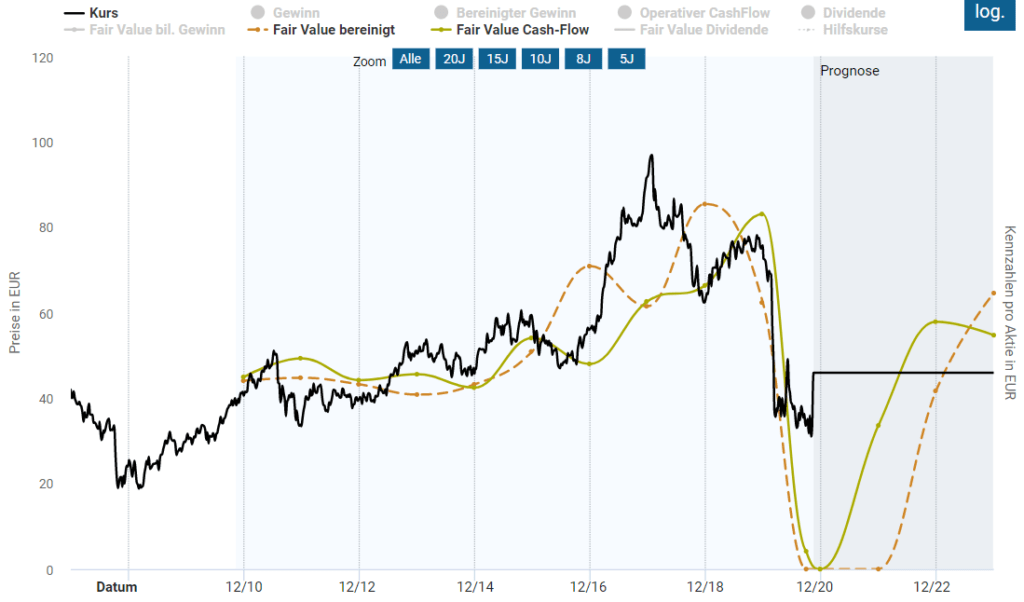

Nach der ausführlichen Betrachtung des Geschäfts mit und ohne Corona sowie der langfristigen Chancen und Risiken, kommt nun mit der aktuellen Bewertung der schwierigste Teil. Zunächst einmal bin ich davon überzeugt, dass Fraport die Coronakrise überleben wird. Aus meiner Sicht wird jedoch das Ergebnis in Q4 schwächer ausfallen als das in Q3, aber etwas besser als in Q2. Eine nachhaltige Erholung wird es denke ich erst im Frühjahr geben, wenn die Coronafallzahlen wieder deutlich nachgeben und ggf. mit einer Impfung der Bevölkerung begonnen wird. Zur Stützung der Tourismusbranche gehe ich auch davon aus, dass z.B. Reisen eher wieder möglich sein wird als z.B. der Besuch von Großveranstaltungen. Da bei vielen Menschen die Reiselust nach dem vergangenen Jahr groß ist und ggf. auch die Reisekasse noch gefüllt ist, könnte es im Sommer und Herbst zu einem deutlichen Aufschwung kommen.

Um ein Bewertung wie vor der Krise zu rechtfertigen, müssten viele Faktoren in den nächsten Jahren sehr positiv verlaufen. Dazu müssten die Passagierzahlen und der Ausblick wieder auf Vorkrisenniveau zurückkehren und die Finanzlage sich deutlich entspannt haben. Wie lange dies dauert ist aktuell noch nicht abzusehen. Die positive Meldung bzgl. eines Corona Impfstoffes hat die Aktie von ihren Tiefständen bei fast 30 € auf etwa 45 € anheben können. Mit diesem Anstieg wird natürlich schon eine sehr positive Entwicklung eingepreist. Der historische KGV lag vor Corona bei etwa 16. Basierend auf den relativ unsicheren Schätzungen wird es bis mindestens 2023 dauern bis annähernd das Vorkrisenniveau erreicht sein könnte. Momentan ist die Aktie auf dem gleichen Niveau bewertet wie wie Mitte 2016. Damals waren die Aussichten gut, die Passagierzahlen stabil und die Finanzsituation sehr stabil.

Fazit

Auf dem aktuellen Niveau würde ich nicht mehr einsteigen, da immer noch zu viel Unsicherheit vorhanden ist. Besonders der Umstand, dass der aktuelle Kurs erst Ende 2022 dem historisch fairen Wert nach KGV entspricht würde mich von einer Investition abhalten. Ich persönlich habe noch aus einem Sparplan wenige Anteile von Fraport im Depot liegen, die ich weiter halten werde. Im Moment wäre eine Investition aber pure Spekulation, da je nach weiterer Entwicklung extreme Kursausschläge möglich sind. Langfristig gehe ich davon aus, dass sich Fraport erholen wird, aber bis dahin gibt es meiner Meinung nach bessere Investitionsmöglichkeiten.