Kaum ein Softwarewert verkörpert die Angst der Börse vor künstlicher Intelligenz so sehr wie Adobe. Der Konzern hinter Photoshop, Acrobat und Creative Cloud galt über Jahre als Qualitätsaktie mit Premiumbewertung. Heute notiert die Aktie rund 65 Prozent unter ihrem Hoch und wird an der Börse gehandelt, als hätte generative KI das Geschäftsmodell bereits zerstört. Genau hier wird es interessant. Denn während die Stimmung düster ist, liefert Adobe operativ Rekordzahlen ab und die KI-Umsätze wachsen rasant. Die entscheidende Frage lautet daher, ob der Abverkauf gerechtfertigt ist oder ob sich hier eine der spannendsten Kaufchancen im Softwaresektor auftut.

Adobe Aktie auf einen Blick

| Kennzahl | Wert |

| Aktueller Kurs | 236 $ |

| 52-Wochen-Hoch | 376 $ |

| 52-Wochen-Tief | 190 $ |

| Umsatz Q2 2026 | 6,62 Mrd. $ |

| Non-GAAP operative Marge | 44,5 % |

| KGV 2026e | 13 |

| KGV 2027e | 11 |

Warum steht die Adobe Aktie so unter Druck?

Der Kursverfall hat einen klaren Kern, und der heißt KI-Disruption. Die Sorge der Anleger ist, dass generative Modelle die kreative Software demokratisieren und Adobes Burggraben untergraben. Wettbewerber wie Canva und Figma greifen im unteren Segment an, Midjourney, OpenAI und Googles Bildmodelle liefern per Texteingabe Ergebnisse, für die man früher Photoshop und ein geschultes Auge brauchte. Das Narrativ dahinter ist simpel. Wenn jeder mit einem Prompt professionell aussehende Inhalte erzeugen kann, wozu dann noch ein teures Abo?

Verstärkt wird der Druck durch drei hausgemachte Faktoren. Erstens hat Adobe seine ARR-Erwartung für das zweite Halbjahr bewusst gesenkt, was der Markt zunächst als Nachfrageschwäche fehlinterpretiert hat. Zweitens sorgt der Führungswechsel für Unsicherheit. Finanzchef Dan Durn hat den Konzern Mitte Juni verlassen, Steve Day übernimmt interimistisch, und die Suche nach einem neuen CEO für die Nachfolge von Shantanu Narayen läuft noch. Drittens hat die Wall Street ihre Erwartungen deutlich zurückgeschraubt. Die Bank of America etwa stufte Adobe auf Underperform mit einem Kursziel von 190 Dollar herab. Das Ergebnis ist eine der härtesten Bewertungskompressionen, die eine Qualitätsaktie in den letzten Jahren erlebt hat.

Quelle: Adobe Q2 2026 Earnings Script

Geschäftszahlen Q2 2026

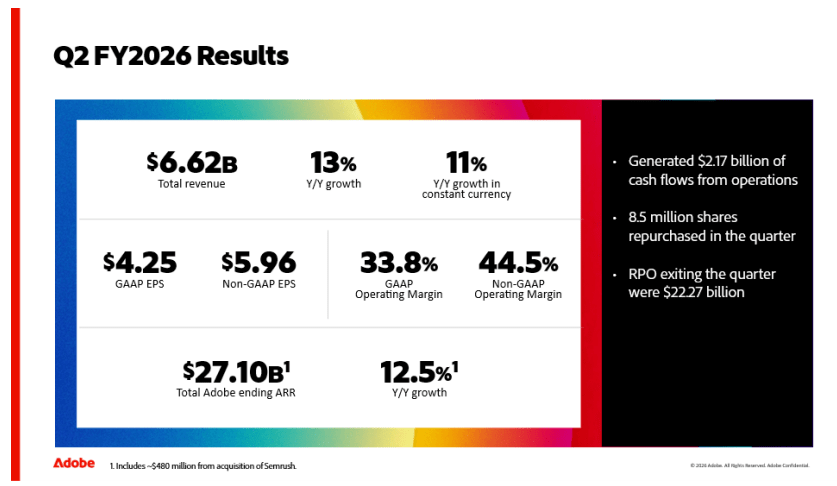

Operativ passt das negative Bild kaum zu den tatsächlichen Zahlen. Im zweiten Quartal des Geschäftsjahres 2026, das am 29. Mai endete, erzielte Adobe einen Rekordumsatz von 6,62 Milliarden Dollar und damit ein Plus von 13 Prozent gegenüber dem Vorjahr, währungsbereinigt 11 Prozent. Das Non-GAAP-Ergebnis je Aktie stieg um 18 Prozent auf 5,96 Dollar, auf GAAP-Basis lag es bei 4,25 Dollar. Die operative Non-GAAP-Marge blieb mit 44,5 Prozent auf hohem Niveau, auch wenn sie leicht unter dem Vorjahreswert lag, weil Adobe stärker in Marketing und KI investiert.

Wichtiger als die reinen Umsatzzahlen ist die Struktur dahinter. Die gesamte jährlich wiederkehrende Umsatzbasis, die ARR, kletterte auf 27,10 Milliarden Dollar und wuchs um 12,5 Prozent, wobei rund 480 Millionen Dollar aus der Übernahme von Semrush stammen. Der Bereich Business Professionals & Consumers rund um Acrobat und Express legte um 16 Prozent auf 1,85 Milliarden Dollar zu, das Geschäft mit Creative & Marketing Professionals um 13 Prozent auf 4,54 Milliarden Dollar. Der Cashflow aus dem operativen Geschäft betrug 2,17 Milliarden Dollar. Zudem kaufte Adobe im Quartal rund 8,5 Millionen eigene Aktien zurück. Das ist alles andere als das Zahlenwerk eines Unternehmens im Zerfall.

Was die Bookings über die Zukunft verraten

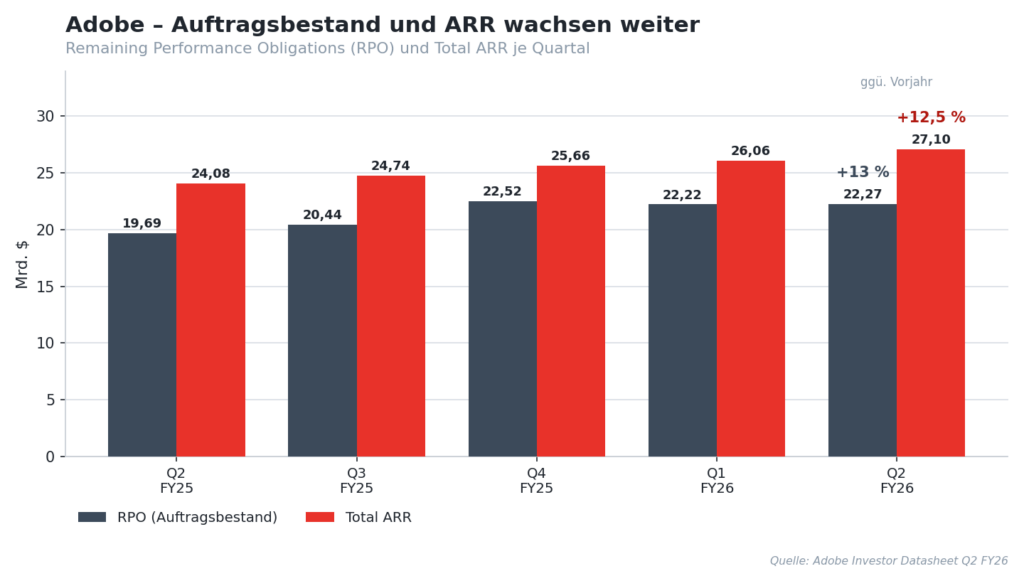

Bei Softwareunternehmen sind die laufenden Umsätze immer ein Blick in den Rückspiegel. Der Blick nach vorn führt über die Auftragsbestände, also die Bookings und die daraus abgeleiteten Remaining Performance Obligations, kurz RPO. Sie zeigen den Wert vertraglich zugesagter, aber noch nicht verbuchter Umsätze und sind damit ein Frühindikator für die künftige Umsatzentwicklung. Genau hier liefert Adobe einen entscheidenden Fingerzeig.

Die RPO stiegen zum Quartalsende auf 22,27 Milliarden Dollar und wuchsen um 13 Prozent gegenüber dem Vorjahr, sowohl in der Gesamtsumme als auch im kurzfristigen Anteil. 67 Prozent davon sollen innerhalb der nächsten zwölf Monate in Umsatz umgewandelt werden. CEO Narayen betonte im Earnings Call ausdrücklich, dass das starke Umsatzwachstum durch die Umwandlung von Abo-Bookings in Umsatz getrieben wurde. Übersetzt heißt das, die vertraglich abgesicherte Nachfrage wächst schneller als der ausgewiesene Umsatz. Wäre das Geschäft durch KI wirklich im Zerfall, müsste sich das zuerst in schrumpfenden Auftragsbeständen zeigen. Das Gegenteil ist der Fall.

Interessant wird es beim vermeintlichen Schwachpunkt. Adobe hat sein ARR-Wachstumsziel für das Gesamtjahr auf 10,2 Prozent gesenkt. Der Grund ist aber nicht Nachfrageschwund, sondern eine strategische Entscheidung. Der Konzern verzichtet bewusst auf geplante Preiserhöhungen bei Creative Cloud und lenkt einen wachsenden Teil des Traffics in kostenlose Freemium-Einstiege bei Firefly, Express und Acrobat. Das kostet kurzfristig ARR, weil weniger Nutzer sofort in bezahlte Abos gedrängt werden. Gleichzeitig hat Adobe die Umsatz- und Gewinnziele für das Gesamtjahr angehoben. Ein Unternehmen, das freiwillig auf schnelles Abo-Wachstum verzichtet, um zuerst die Nutzerbasis massiv auszubauen, verhält sich nicht wie ein Opfer der Disruption, sondern wie ein Angreifer.

Profitiert Adobe von KI? Der unterschätzte Teil der Geschichte

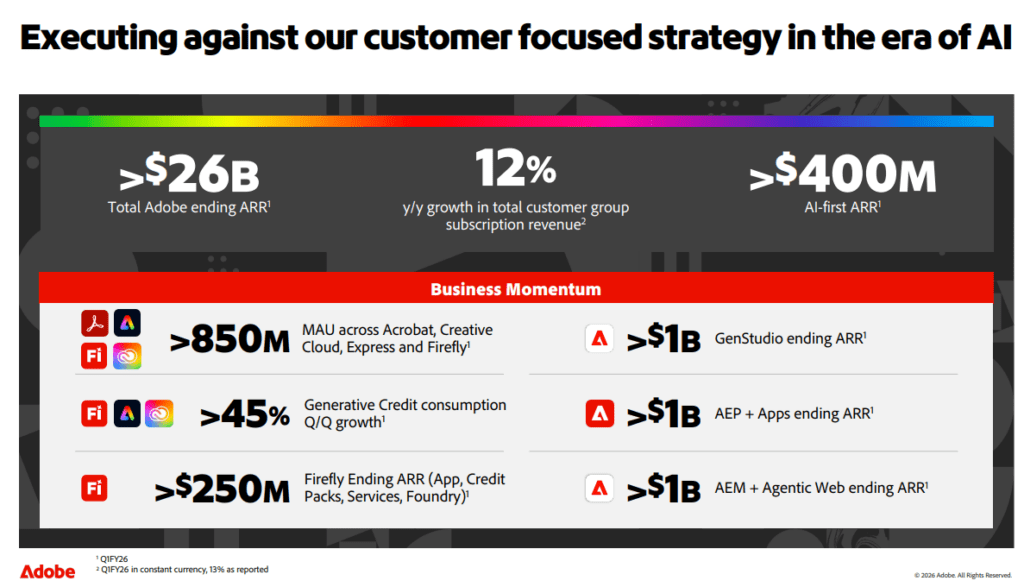

Der Markt preist Adobe fast ausschließlich als KI-Verlierer. Was dabei untergeht, ist die Tatsache, dass KI bei Adobe längst als Wachstumstreiber sichtbar wird. Die sogenannte AI-first ARR, also der wiederkehrende Umsatz aus explizit KI-getriebenen Produkten, hat sich im Jahresvergleich verdreifacht und liegt nun über 500 Millionen Dollar. Firefly, Adobes Familie an generativen Modellen, kommt auf eine ARR von rund 300 Millionen Dollar und wuchs allein im Quartalsvergleich um etwa 50 Prozent.

Noch wichtiger ist der Trichter dahinter. Der Traffic auf Adobe.com stieg um über 40 Prozent, die kreativen Freemium-Nutzer verdoppelten sich nahezu von 50 auf 90 Millionen, die monatlich aktiven Nutzer von Acrobat und Express wuchsen von über 700 auf über 850 Millionen. Diese Freemium-Nutzer entstehen an den kostenlosen Einstiegspunkten des Konzerns, also der Gratis-Version von Adobe Express, den frei nutzbaren Firefly-Funktionen im Web und den kostenlosen Online-Werkzeugen von Acrobat, angetrieben vor allem durch den stark gestiegenen Suchtraffic und durch die vielen Menschen, die generative KI gerade zum ersten Mal ausprobieren.

Die Idee dahinter ist ein klassisches Land-and-Expand. Adobe holt die Nutzer zunächst gratis ins Ökosystem, gewöhnt sie an die eigenen Werkzeuge und wandelt später einen Teil von ihnen über bezahlte Abos oder Guthabenpakete für KI-Credits in zahlende Kunden um. Adobe nutzt KI außerdem als Vertriebskanal statt sie nur als Bedrohung zu sehen. Der neue Adobe Creative Agent läuft bereits in Claude und ChatGPT, Copilot und Gemini sollen folgen. Wer über einen KI-Assistenten ein Logo oder ein Video erstellen will, wird so direkt in Adobes Ökosystem geführt und dort über Credits monetarisiert. Genau das ist die Wette. Adobe verwandelt die vermeintlichen Angreifer in Distributionspartner. Im Kurs ist dieser Teil der Geschichte bislang kaum eingepreist.

Quelle: Adobe Investor Presentation Q1

Risiken der Adobe Aktie

So überzeugend die Bookings sind, die Risiken sind real. Erstens ist die Freemium-Strategie eine Wette auf die Zukunft. Ob sich die neuen Gratis-Nutzer in ausreichender Zahl und zu attraktiven Preisen in zahlende Kunden verwandeln, zeigt sich erst 2027 und später. Zweitens gibt Adobe mit dem Verzicht auf Preiserhöhungen kurzfristig Preissetzungsmacht auf. Drittens sorgt der Führungswechsel an der Spitze für Unsicherheit, gerade in einer Phase strategischer Neuausrichtung. Viertens bleibt die KI-Konkurrenz aggressiv, und es ist keineswegs ausgemacht, dass Adobe seinen Burggraben im Consumer-Segment verteidigen kann. Und fünftens besteht die Gefahr, dass die optisch günstige Bewertung eine klassische Value-Trap ist, falls das ARR-Wachstum strukturell weiter abflacht.

Aktienrückkäufe statt Dividende

Anders als klassische Dividendenwerte schüttet Adobe keine Dividende aus, sondern gibt Kapital fast vollständig über Aktienrückkäufe zurück. Im April wurde ein neues Rückkaufprogramm über 25 Milliarden Dollar aufgelegt, insgesamt stehen noch rund 27 Milliarden Dollar an Autorisierung zur Verfügung. Die Aktienzahl ist im Jahresvergleich um knapp sechs Prozent gesunken. Bei einer Free-Cashflow-Rendite von rund elf Prozent und einer Bruttomarge von etwa 89 Prozent hat der Konzern die nötige Feuerkraft, um im derzeit gedrückten Kurs besonders viele eigene Aktien einzuziehen. Für langfristige Anleger ist genau das ein unterschätzter Renditehebel, weil jeder zurückgekaufte Anteil den Gewinn je Aktie überproportional steigert.

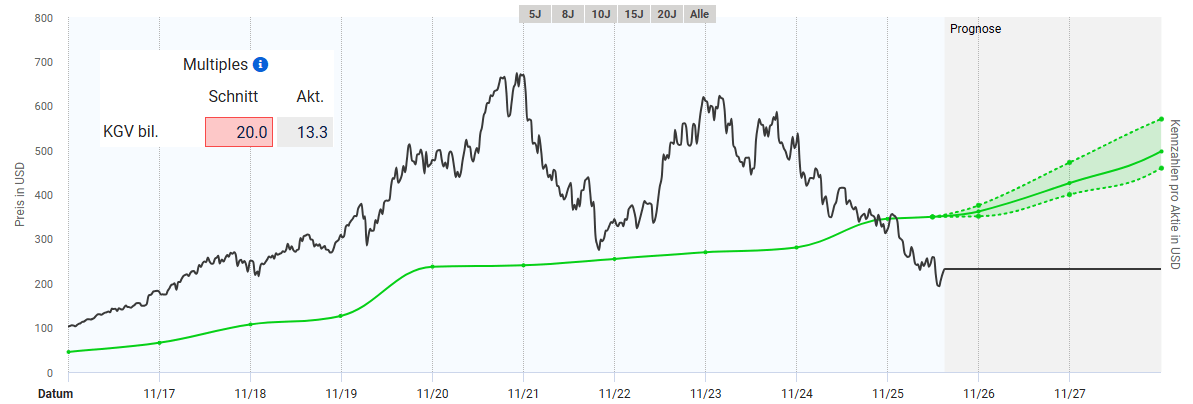

Fundamentale Bewertung der Adobe Aktie

Die fundamentale Bewertung der Adobe Aktie ist aktuell eher schwierig. In der Vergangenheit lag das durchschnittliche KGV bei weit über 30, da die Erwartungen vom Markt ganz anders waren. Aktuell notiert die Aktie von Adobe zu einem KGV von etwa 13. Bei Wachstumsraten von weiterhin über 10 % pro Jahr und einer makellosen Bilanz sowie wiederkehrenden Umsätzen ist dies extrem günstig bewertet. Normalerweise halte ich einen KGV von mindestens 20 unter diesen Gesichtspunkten für angemessen. Fundamental scheint die Aktie aktuell extrem günstig zu sein, wobei die zuvor beschriebenen Risiken beachtet werden müssen. Jedenfalls ist die Aktie fundamental nicht mehr so gut zu bewerten, wie es vor dem KI-Boom der fall war.

Quelle: aktienfinder.net

Du möchtest an der Börse einsteigen und möchtest ein Depot eröffnen?

Dann schau dir gerne meine Empfehlungen für einen passenden Broker an.

Technische Analyse Adobe Aktie

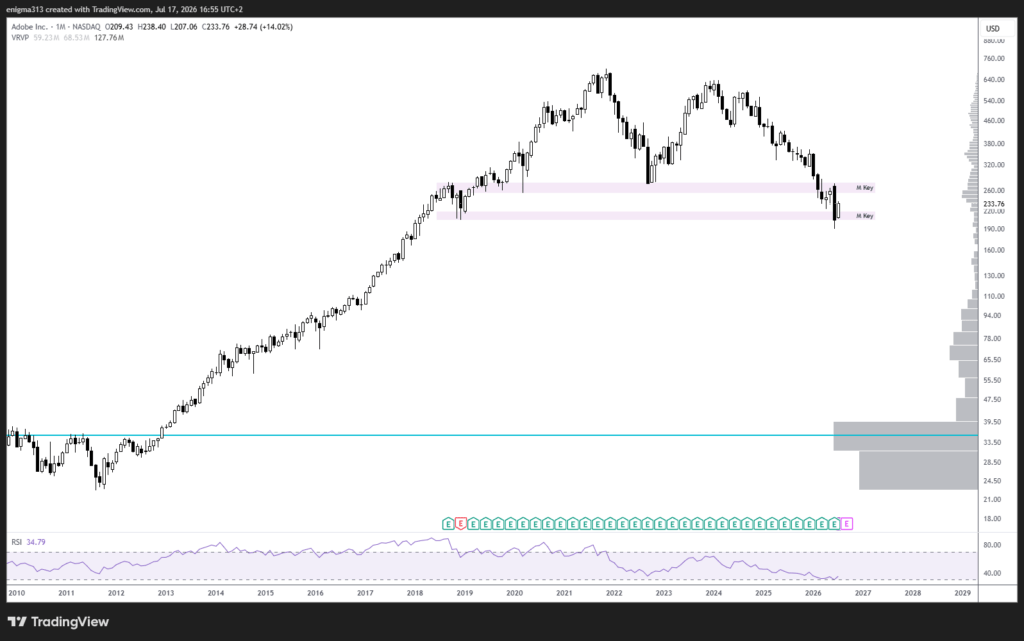

Im langfristigen Monatschart sieht es für die Adobe Aktie weiterhin schlecht aus. 2021 errreichts die Aktie ihr Allzeithoch und ging in eine überfällige Korrektur über. Anschließend gelang es jedoch nicht erneut das Allzeithoch anzulaufen und die Aktie setzte zu einer zweiten Korrektur an. Diese hat bisher noch kein Ende gefunden. Mit dem Unterschreiten der Marke von 275 $ hat die Aktie ihren langfristigen Trend gebrochen, was als sehr schlechtes Zeichen zu werten ist. Aktuell gibt es nur noch eine Unterstützungszone aus den Tiefs aus dem Jahr 2018 bei rund 200 $. Im Juni konnte die Aktie sich per Monatsschlusskurs noch darüber halten und eine kleine Gegenbewegung starten. Hier wäre es wichtig einen Boden zu bilden, da unterhalb lange keine weiteren Unterstützungen mehr warten.

Quelle: tradingview.com

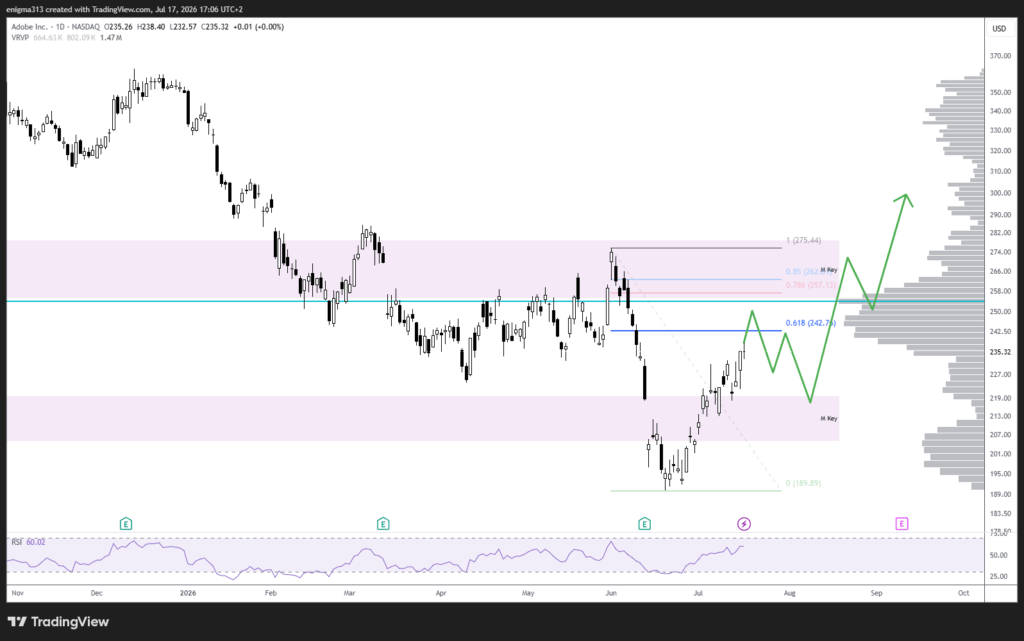

Im Tageschart ist der letzte Abverkauf nochmals gut zu erkennen. Hier gilt es die Widerstände im Bereich zwischen 240 und 250 $ zu überwinden. Diese setzten sich aus dem Volumencluster, dem 61,8er Fibonacci-Retracement des letzten Abwärtsimpulses und den Verlaufstiefs. Es ist daher nicht davon auszugehen, dass die Aktie jetzt zur schnellen Erholung ansetzt. Vielmehr erwarte ich einen weiteren kleinen Rücksetzer. Im Anschluss könnte dann ein Ausbruch über das Verlaufshoch bei 275$ erfolgen. Ein erneutes Abrutschen unter das Verlaufstief wäre ein extrem bearisches Signal. Aus technischer Sicht sollte in jedem Fall eine größere Bodenbildung abgewartet werden, bevor man eine Investition in betracht zieht.

Quelle: tradingview.com

Fazit zur Adobe Aktie

Adobe ist 2026 einer der umstrittensten Werte im gesamten Softwaresektor. Der Markt behandelt die Aktie, als sei die KI-Disruption bereits entschieden und Adobe der Verlierer. Die operativen Zahlen erzählen eine andere Geschichte. Die Bookings und die Remaining Performance Obligations wachsen mit 13 Prozent, die KI-Umsätze haben sich verdreifacht, und die gesenkte ARR-Prognose ist keine Nachfrageschwäche, sondern eine bewusste strategische Investition in die Nutzerbasis. Genau dieser Widerspruch zwischen düsterer Stimmung und robusten Frühindikatoren ist der Kern der Investmentthese.

Ich persönlich halte den Abverkauf für überzogen, aber nicht für grundlos. Das eigentliche Risiko liegt nicht in einem Zusammenbruch des Geschäfts, sondern in der Frage, ob die teure Freemium-Wette aufgeht und sich die enorme Nutzerbasis später profitabel monetarisieren lässt. Wer bereit ist, diese Unsicherheit auszuhalten, findet in Adobe eine Qualitätsaktie zu einer Bewertung, die es historisch fast nie gab. Dennoch sollte in jedem Fall eine technische Bodenbildung bei der Aktie abgewartet werden.

Für mich ist Adobe damit kein sicherer Selbstläufer, aber eine der interessantesten Chance-Risiko-Konstellationen, die der Markt aktuell bietet. Die Bookings geben den ersten Fingerzeig, dass die Angst größer ist als das eigentliche Problem. Ich bin investiert und baue meine Position über einen Sparplan aus.

Häufige Fragen zur Adobe Aktie

Ist die Adobe Aktie ein Kauf?

Fundamental ist Adobe mit einem Forward-KGV von rund 11 so günstig wie fast nie in seiner Geschichte. Dem stehen wachsende Bookings, hohe Margen und massive Aktienrückkäufe gegenüber. Das Hauptrisiko ist die Frage, ob die neue Freemium-Strategie die Nutzerbasis später profitabel in zahlende Kunden umwandelt.

Warum ist die Adobe Aktie so stark gefallen?

Der wichtigste Grund ist die Angst vor Disruption durch generative KI, verstärkt durch eine gesenkte ARR-Prognose, den Wechsel an der Führungsspitze und pessimistische Analystenstimmen.

Profitiert Adobe von künstlicher Intelligenz?

Ja, und deutlicher als der Kurs vermuten lässt. Die KI-getriebene ARR hat sich auf über 500 Millionen Dollar verdreifacht, Firefly wächst zweistellig pro Quartal, und Adobe verteilt seine KI-Werkzeuge inzwischen über Plattformen wie Claude und ChatGPT.