Die BASF-Aktie ist eine der frustrierendsten Langzeitgeschichten im DAX. Seit Jahren dümpelt der weltgrößte Chemiekonzern zwischen 40 und 55 Euro – mal kurze Aufwärtsversuche, mal tiefe Rücksetzer, aber kein nachhaltiger Trend. Dabei steht BASF vor einem Umfeld, das sich 2026 zum ersten Mal seit Jahren echte Chance auf einen Ausbruch bieten könnte: anlaufende Kostenersparnisse, ein milliardenschwerer Portfolioverkauf und eine neue Großanlage in China, die erstmals schwarze Zahlen schreibt. Aber ist das nachhaltig – oder wieder nur eine Hoffnungsrally?

BASF Aktie auf einen Blick

| Kennzahl | Wert |

| Aktueller Kurs | 51 € |

| 52 Wochen Hoch | 55 € |

| 52 Wochen Tief | 41 € |

| EBITDA vor Sonderposten Q1 2026 | 2,356 Mrd. € |

| Dividendenrendite | 4,4 % |

| Dividende 2026 | 2,25 € |

| KGV 2026e | 19-20x |

Warum lief BASF so lange so schlecht?

Um BASF heute richtig zu bewerten, muss man verstehen, was die Aktie so lange gebremst hat. Es waren im Wesentlichen drei Faktoren.

Erstens die deutschen Energiekosten. BASF betreibt in Ludwigshafen eines der größten Chemiewerke der Welt – und dieses Werk ist extrem energieintensiv. Als die Gaspreise nach dem Ukraine-Krieg explodierten, traf das BASF härter als fast jeden anderen DAX-Konzern. Die Wettbewerbsfähigkeit des Stammsitzes wurde ernsthaft in Frage gestellt, das Management reagierte mit einem massiven Stellenabbau und Kostensenkungsprogramm.

Zweitens die chinesischen Überkapazitäten. China hat in den letzten Jahren massiv in Chemieanlagen investiert und flutet seitdem die Weltmärkte mit günstigeren Produkten. Das drückt die Preise in BASF-Kernbereichen wie Petrochemie und Monomere systematisch nach unten – ein Strukturproblem, das nicht einfach weggeht.

Drittens die schwache europäische Industrie. BASF beliefert vor allem die Automobil-, Bau- und Konsumgüterbranche. Alle drei kämpfen seit Jahren mit Nachfrageschwäche, besonders in Deutschland. Das spiegelt sich direkt im Auftragsvolumen wider.

Diese drei Faktoren erklären, warum eine fundamental solide Aktie jahrelang seitwärts gelaufen ist. 2026 dreht sich die Lage in mindestens zwei dieser Faktoren.

Quelle: BASF Q1 2026 Presentation

Geschäftszahlen Q1 2026

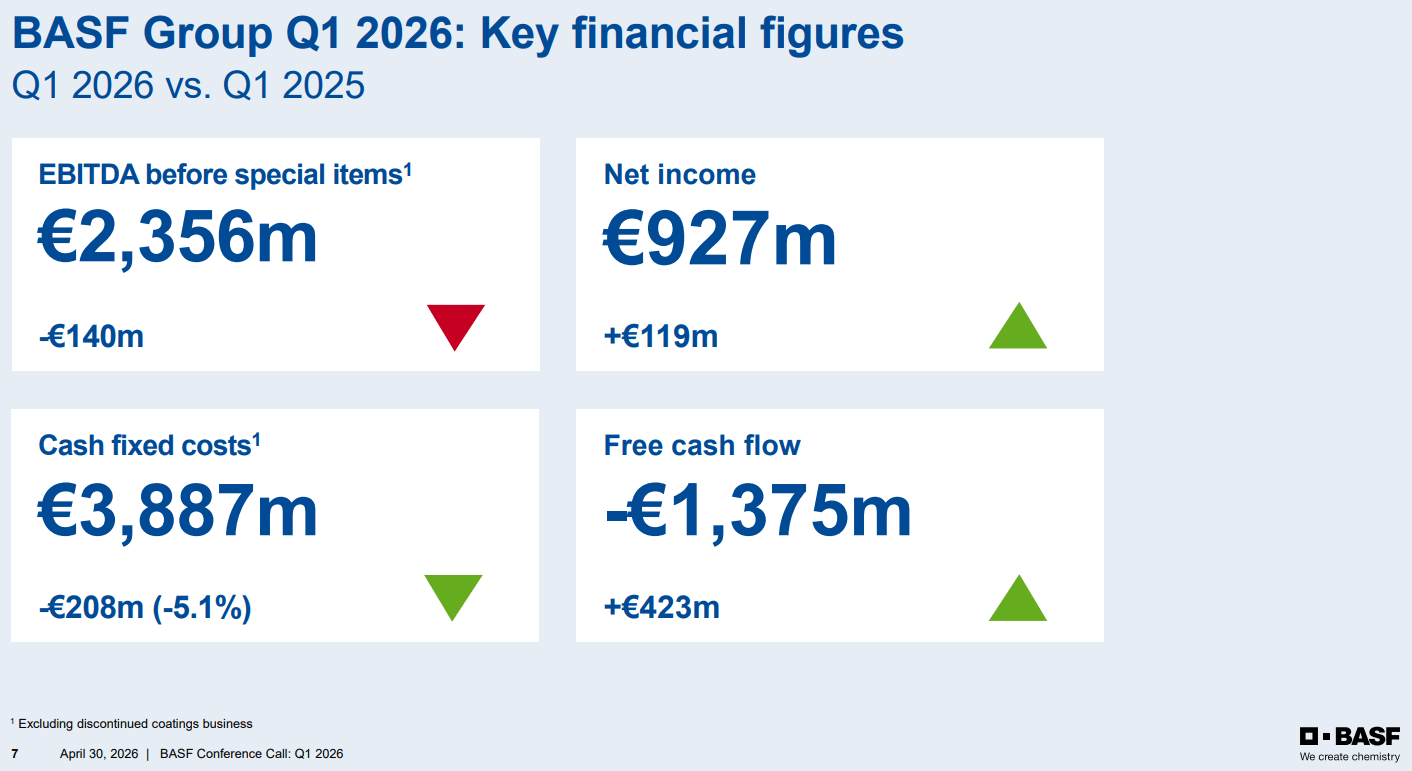

Das erste Quartal 2026 war besser als es auf den ersten Blick aussieht. Das bereinigte EBITDA vor Sonderposten lag bei 2,356 Milliarden Euro – ein Rückgang von 5,6 Prozent gegenüber dem Vorjahr, der aber fast vollständig auf Währungsgegenwind zurückzuführen ist. Ohne die Währungseffekte von über 100 Millionen Euro hätte das EBITDA auf Vorjahresniveau gelegen.

Das Nettoergebnis stieg sogar deutlich: von 808 auf 927 Millionen Euro, ein Plus von knapp 15 Prozent. Die Fixkosten sanken um 5,1 Prozent auf 3,887 Milliarden Euro – ein direktes Ergebnis des laufenden Restrukturierungsprogramms. Der Free Cashflow verbesserte sich um 423 Millionen Euro auf minus 1,375 Milliarden Euro, was angesichts der saisonalen Belastungen durch das Agrargeschäft im ersten Quartal strukturell normal ist.

Das Volumenwachstum war dabei die eigentliche positive Nachricht: Alle Segmente außer Surface Technologies legten bei den Mengen zu. Besonders stark war Greater China mit einem Volumenzuwachs von 25,2 Prozent, getrieben durch die neue Verbundanlage in Zhanjiang, die im März erstmals ein positives EBITDA erzielte.

Quelle: BASF Q1 2026 Presentation

Die Strategie: Winning Ways und der Weg zur Entschuldung

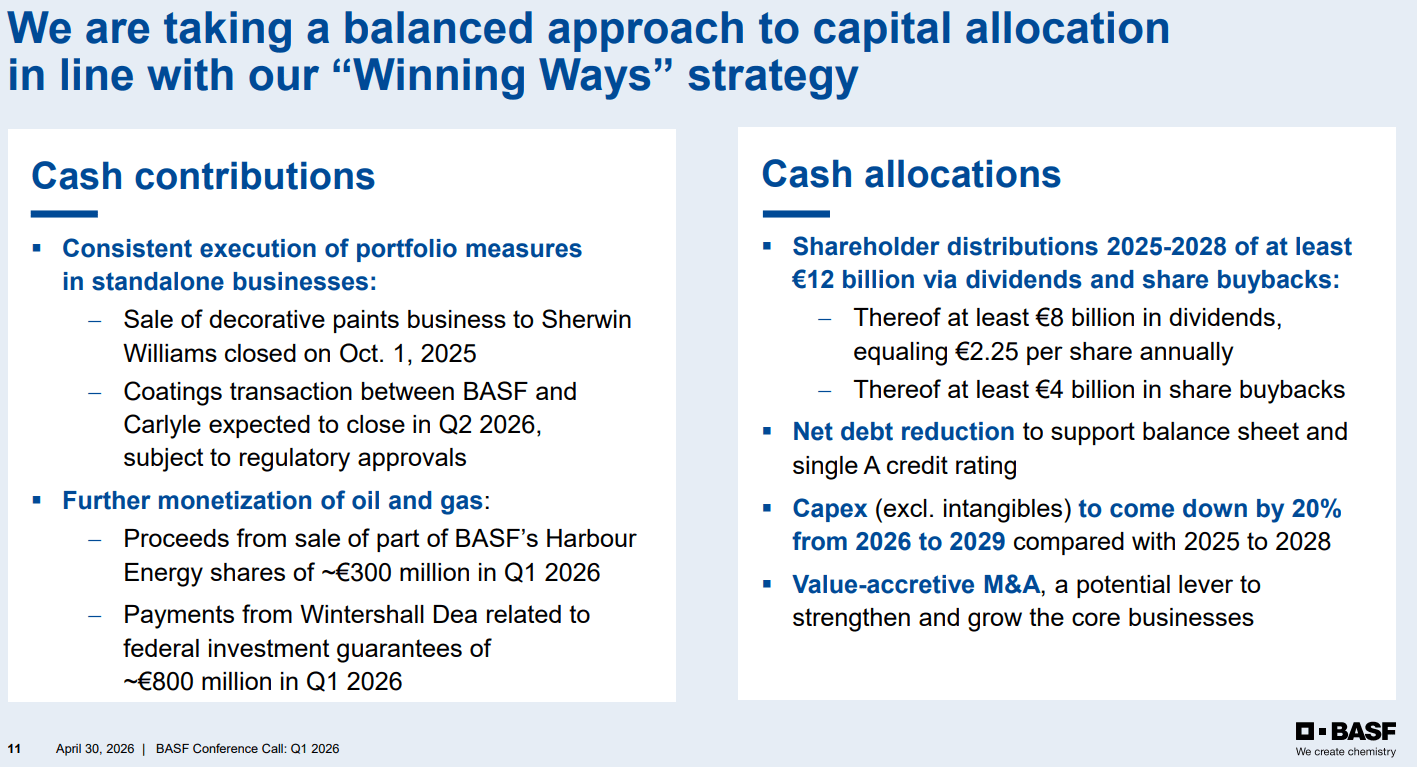

Das Management hat 2024 auf dem Capital Markets Day einen klaren Rahmen definiert, der in Q1 2026 erste sichtbare Früchte trägt. Der größte Einzelhebel ist der Verkauf des Coatings-Geschäfts an Carlyle, der im zweiten Quartal 2026 abschließen soll. Die erwarteten Nettoerlöse nach Steuern liegen im oberen einstelligen Milliardenbereich und werden primär zur Schuldentilgung genutzt. Das würde die Nettoverschuldung von aktuell 20,5 Milliarden Euro spürbar senken und den Finanzierungsspielraum deutlich verbessern.

Parallel läuft das Kostensparprogramm auf Hochtouren. Bis Ende März 2026 hatte BASF bereits jährliche Einsparungen von rund 1,9 Milliarden Euro in der Laufrate erreicht – das Gesamtziel von 2,3 Milliarden Euro soll bis Jahresende erreicht werden. Hinzu kommt eine Capex-Reduzierung von 20 Prozent über die nächsten vier Jahre: Die Investitionen sollen bis 2028 unter der Abschreibungsrate bleiben, was den Free Cashflow strukturell verbessert.

Für Aktionäre besonders relevant: BASF hat Ausschüttungen von mindestens 12 Milliarden Euro zwischen 2025 und 2028 in Aussicht gestellt – davon mindestens 8 Milliarden Euro als Dividenden und 4 Milliarden Euro als Aktienrückkäufe. Das laufende Rückkaufprogramm von bis zu 1,5 Milliarden Euro soll bis Ende Juni 2026 abgeschlossen sein, wovon bereits rund 880 Millionen Euro umgesetzt wurden.

Quelle: BASF Q1 2026 Presentation

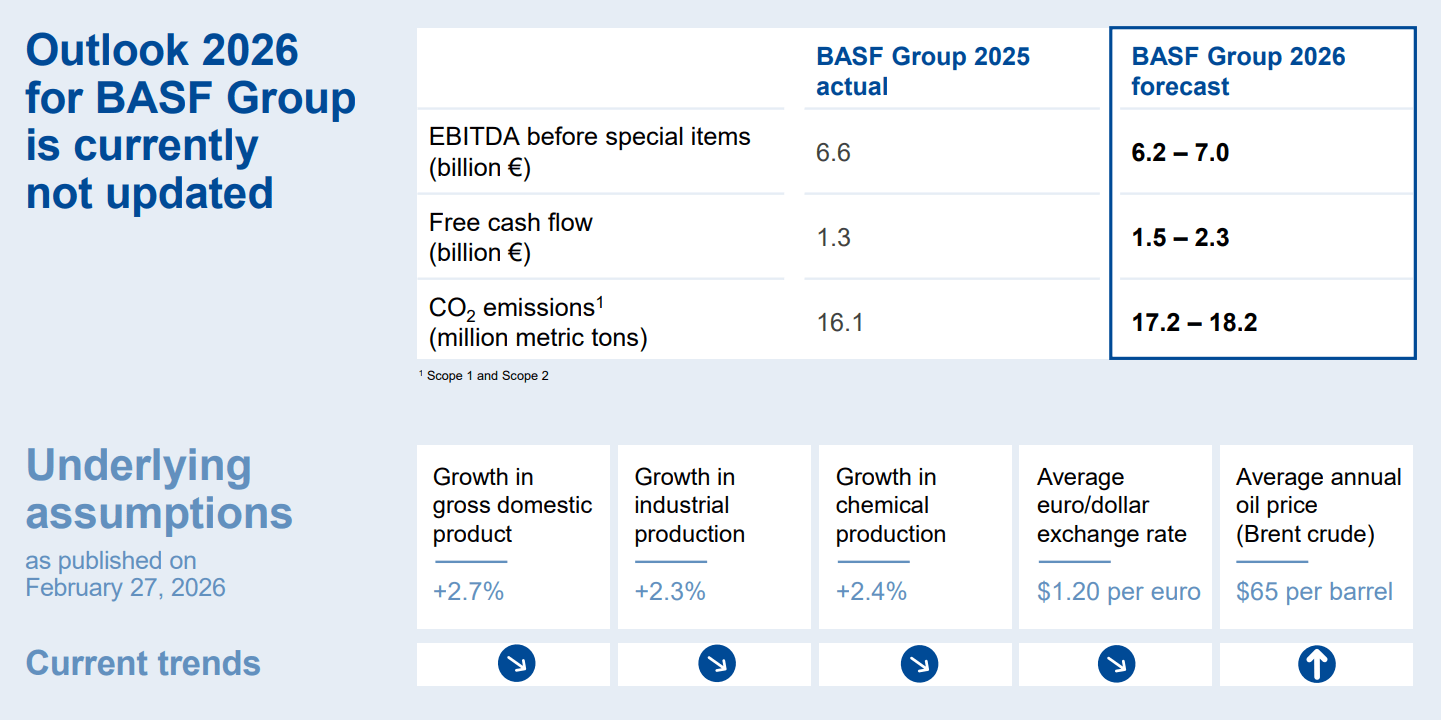

Ausblick und Prognose 2026

BASF hat die Jahresguidance bei einem EBITDA vor Sonderposten von 6,2 bis 7,0 Milliarden Euro belassen. Hintergrund ist die hohe Unsicherheit durch den Nahostkonflikt und die Sperrung der Straße von Hormus, die globale Lieferketten unter Druck setzt. Das Management machte aber deutlich: Für das zweite Quartal ist man optimistisch. Die Preiserhöhungen, die im März angekündigt wurden, werden erst jetzt im zweiten Quartal wirksam. Gerade für Chemicals und Materials erwartet das Management eine erhebliche Verbesserung gegenüber dem Vorjahr.

Das klingt nach einem typischen Muster aus der BASF-Playbook: konservative öffentliche Aussagen, während intern Preismacht aufgebaut wird. Der CFO war im Conference-Call erkennbar zuversichtlicher als die veröffentlichten Zahlen vermuten lassen. Der Free Cashflow soll für das Gesamtjahr auf 1,5 bis 2,3 Milliarden Euro steigen – fast doppelt so hoch wie 2025.

Quelle: BASF Q1 2026 Presentation

Risiken der BASF Aktie

Das strukturelle Hauptrisiko bleibt die Abhängigkeit von der deutschen und europäischen Industriekonjunktur. Sollte der Nahostkonflikt sich rasch auflösen und die Energiepreise wieder fallen, verliert BASF einen wichtigen Rückenwind für die Preismacht im zweiten Halbjahr.

Das China-Risiko ist zweischneidig: Die neue Verbundanlage in Zhanjiang ist ein Wachstumstreiber, erhöht aber gleichzeitig die Abhängigkeit von einem Markt, der durch Überkapazitäten und geopolitische Unsicherheiten geprägt ist. Eine Eskalation im Taiwan-Konflikt würde das Unternehmen operativ und strategisch empfindlich treffen.

Die hohe Nettoverschuldung von 20,5 Milliarden Euro bleibt ein Belastungsfaktor – auch wenn der Abbau mit dem Carlyle-Deal konkret voranschreitet. Und die Dividende ist mit einer Ausschüttungsquote, die in schwachen Jahren deutlich über 100 Prozent liegt, langfristig nur dann nachhaltig, wenn die Ergebnisse sich erholen.

BASF Dividende 2026

Die Dividende von 2,25 Euro je Aktie für das Geschäftsjahr 2025 wurde auf der Hauptversammlung am 30. April 2026 beschlossen und am 6. Mai ausgezahlt. Auf Basis des aktuellen Kurses ergibt sich eine Dividendenrendite von rund 4,4 Prozent. Das Management hat sich verpflichtet, jährliche Dividenden von mindestens 2,25 Euro je Aktie bis 2028 zu zahlen – unabhängig vom Gewinnverlauf. Das ist für einen Industriekonzern im Umbau eine bemerkenswerte Zusage, die jedoch auch erklärt, warum die Ausschüttungsquote auf Basis der letzten Geschäftsjahre strukturell hoch war.

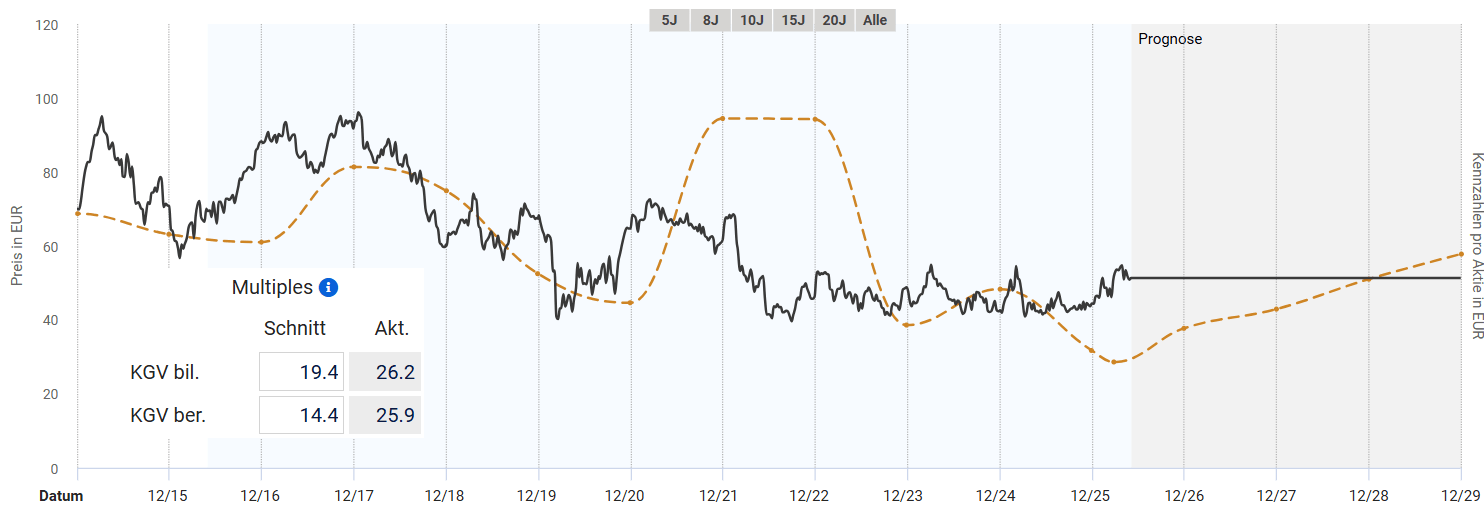

Fundamentale Bewertung der BASF Aktie

In den vergangenen Jahren war die Gewinnentwicklung bei BASF alles andere als konstant. Daher ziehen wir zur fundamentalen Bewertung das bereinigte KGV heran. Dieses la in den vergangenen Jahren im Schnitt bei 14,4, während das aktuelle bereinigte KGV bei rund 26 liegt. Bis ende des Jahres soll dieses zwar auf etwa 20 sinken, aber die Aktie scheint dennoch überbewertet zu sein. Zwar sind die Aussichten besser als vor einigen Jahren, aber dennoch halte ich eine erhöhte fundamentale Bewertung für nicht gerechtfertigt. Bei der aktuell prognostizierten Entwicklung wäre die BASF Aktie gemäß ihres bereinigten KGVs erst Ende 2028 wieder fair bewertet. Insgesamt drängt sich aus fundamentaler Sicht ein Einstieg momentan nicht auf.

Quelle: aktienfinder.net

Du möchtest an der Börse einsteigen und möchtest ein Depot eröffnen?

Dann schau dir gerne meine Empfehlungen für einen passenden Broker an.

Technische Analyse BASF Aktie

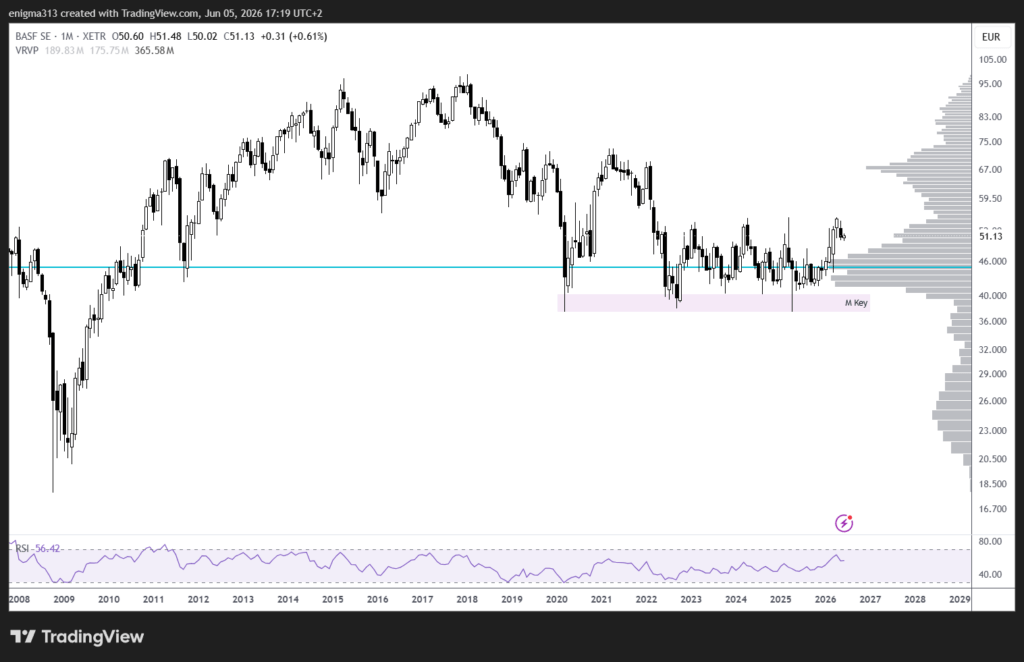

Im langfristigen Monatschart befindet sich die Aktie von BASF in einer langanhaltenden Korrektur. Nach der Finanzkrise 2008 konnte sich die Aktie bis zum Allzeithoch 2018 mehr als verfünffachen. Seitdem steckt die Aktie in einer Korrektur fest, die seit Ende 2022 in einer Seitwärtsphase verläuft. Auf der Unterseite konnte die Marke von 40 € bislang seit 2020 immer verteidigt werden. Andererseits gelang der Aktie auch nicht über die Marke von 55 € auszubrechen. Diese Seitwärtsphase hat mittlerweile ein extrem großes Volumencluster gebildet. Ein Bruch zu unter 40 € würde das technische Bild massiv eintrüben und ein weiterer Abverkauf wäre wahrscheinlich.

Quelle: tradingview.com

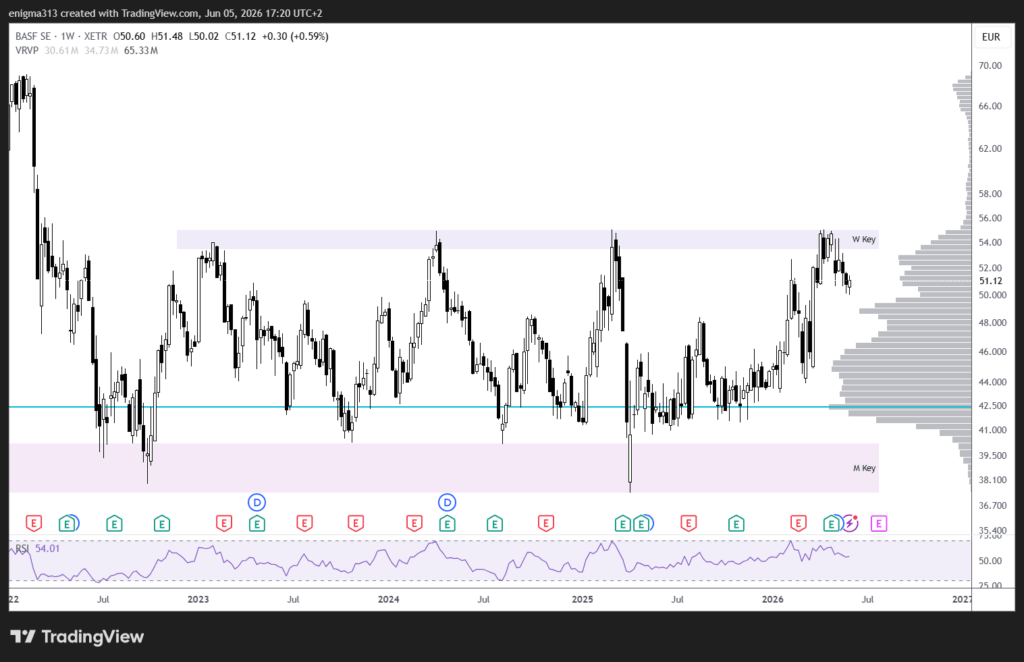

Im Wochenchart sehen wir, dass die Aktie von BASF aktuell an der Oberseite der langjährigen Range notiert. Ein Ausbruch über 55 € wäre ein extrem bullisches Signal. Das erste Kursziel in so einem Fall wäre die Marke von rund 70 €. Dort liegt ein zweites Volumencluster und das Verlaufshoch aus dem Jahr 2021. Es ist jedoch nicht von einem sehr dynamischen Anstieg zu rechnen. Bei einem möglichen Ausbruch wird es mit Sicherheit einen oder mehrere Tests des Ausbruchsniveaus geben. Diese könnte aus technischer Sicht für Käufe genutzt werden.

Quelle: tradingview.com

Fazit zur BASF Aktie

BASF ist 2026 an einem echten Scheideweg. Die Kostensparprogramme greifen, die neue Anlage in China ist angelaufen, der milliardenschwere Portfolioverkauf stärkt die Bilanz, und die Preismacht kehrt durch den Nahostkonflikt zurück. Das sind echte Katalysatoren, keine Hoffnungsrhetorik.

Gleichzeitig ist die Aktie auf aktuellem Niveau keineswegs günstig – der Analystenkonsens liegt sogar leicht darunter. Fundamental überzeugt das Bild nur dann, wenn die Free-Cashflow-Prognose für 2026 tatsächlich eintrifft. Das hängt am Nahostkonflikt, an der chinesischen Konjunktur und daran, ob die Preiserhöhungen wirklich durchgesetzt werden können.

Technisch wartet BASF seit Jahren auf den großen Ausbruch. Die Voraussetzungen sind 2026 besser als seit langem – aber ob es diesmal reicht, wird sich in den nächsten zwei Quartalen zeigen.

Ich selbst bin nicht in BASF investiert und beobachte die Aktie auf der Watchlist. Ein nachhaltiger Ausbruch über 55 Euro wäre für mich das Signal, die Aktie genauer zu bewerten.

Häufige Fragen zur BASF Aktie

Ist die BASF Aktie ein Kauf?

Fundamental ist BASF auf mittlerem Bewertungsniveau – weder eindeutig günstig noch teuer. Die Kombination aus Dividendenrendite, Restrukturierungsfortschritten und steigender Preismacht macht die Aktie für geduldige Anleger interessant.

Wie hoch ist die BASF Dividende 2026?

BASF hat für das Geschäftsjahr 2025 eine Dividende von 2,25 Euro je Aktie gezahlt. Das Management hat sich bis 2028 zur gleichen jährlichen Mindestdividende verpflichtet.

Warum läuft die BASF Aktie seit Jahren seitwärts?

Hohe deutsche Energiekosten, chinesische Überkapazitäten und schwache europäische Industriekonjunktur haben das Ergebnis systematisch belastet. Alle drei Faktoren beginnen sich 2026 zu drehen.

Was ist das Kursziel für BASF 2026?

Der Analystenkonsens liegt bei rund 48 Euro. Goldman Sachs sieht 63 Euro als Ziel, Barclays nur 40 Euro – eine ungewöhnlich breite Spanne, die die Unsicherheit über den weiteren Verlauf der Chemiekonjunktur widerspiegelt.