Tomra Systems gehört zu den interessantesten Umwelttechnologie-Aktien im europäischen Markt – und gleichzeitig zu jenen, die Anleger zuletzt mit Geduld auf die Probe gestellt haben. Der Kurs liegt rund 30 Prozent unter dem 52-Wochen-Hoch, die jüngsten Q1-Zahlen kamen nicht gut an, und die Recycling-Sparte kämpft weiter mit erheblichem Gegenwind. Gleichzeitig verspricht das Management für 2027 einen deutlichen Ergebnissprung. Wie realistisch ist das – und lohnt sich ein Einstieg jetzt? Beginnen wir mit einem Blick auf das Geschäftsmodell.

Tomra Aktie auf einen Blick

| Kennzahl | Wert |

| Aktueller Kurs | 8,78 € |

| 52 Wochen Hoch | 14,25 € |

| 52 Wochen Tief | 8,26 € $ |

| EBITA adj. Q1 2026 | 26 Mio € |

| Dividende | 0,18 EUR (Zahltag 19.05.2026) |

| KGV 2026e | 26 |

Was macht Tomra eigentlich?

Tomra Systems ASA ist ein norwegischer Spezialist für sensorbasierte Sortier- und Rücknahmetechnologien mit Fokus auf Recycling, Kreislaufwirtschaft und Ressourceneffizienz. Das Unternehmen gilt als globaler Marktführer für Pfandrücknahmeautomaten, optische Sortiersysteme und Lösungen zur Materialtrennung und adressiert regulatorisch getriebene Märkte. Das Geschäft gliedert sich in drei Segmente: Collection (Leergutrücknahme), Recycling (Sortieranlagen für Industriekunden) und Food (Sortier- und Grading-Maschinen für die Lebensmittelproduktion). Collection umfasst über 91.900 Installationen in mehr als 60 Märkten und erfasst jährlich über 53 Milliarden Flaschen und Dosen. Das macht Tomra in diesem Bereich zum unangefochtenen Weltmarktführer – ein struktureller Vorteil mit hohen Eintrittsbarrieren.

Quelle: Tomra Q1/2026 Presentation

Geschäftszahlen Q1 2026

Quelle: Tomra Q1/2026 Presentation

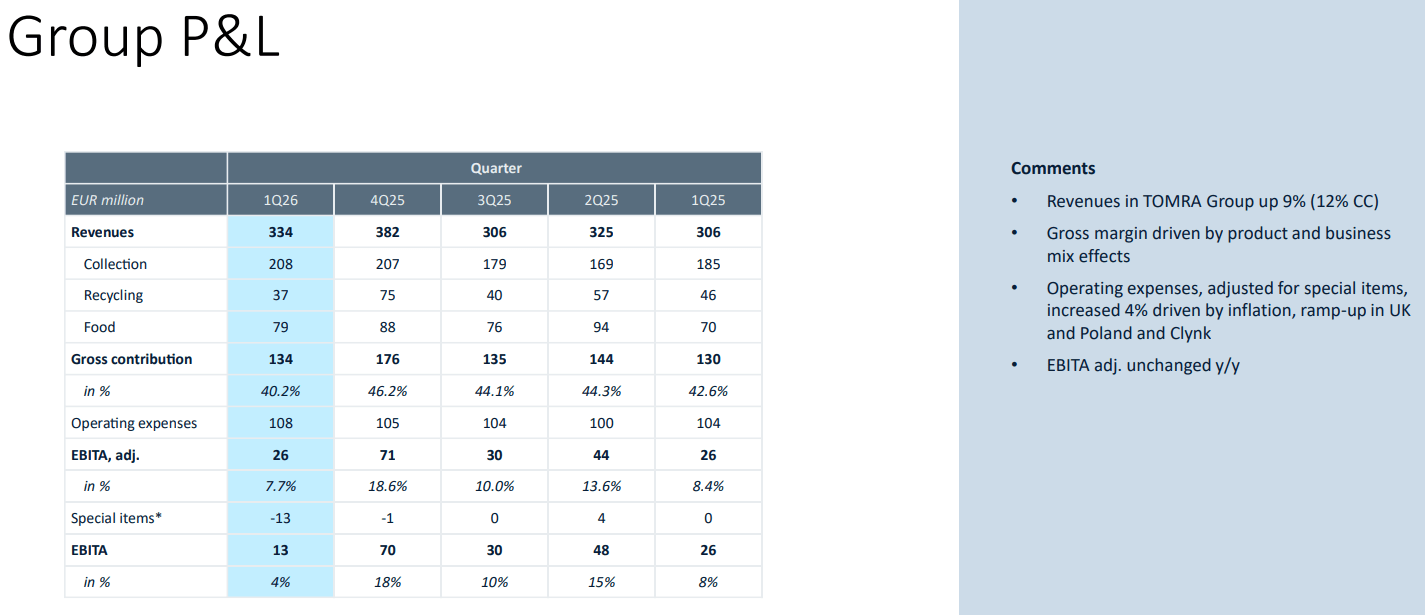

Die Gruppenerlöse stiegen im ersten Quartal 2026 auf 334 Millionen Euro, ein Plus von 9 Prozent – oder 12 Prozent bereinigt um Währungseffekte gegenüber dem Vorjahresquartal. Die Bruttomarge fiel von 42,6 Prozent auf 40,2 Prozent. Das bereinigte EBITA blieb mit 26 Millionen Euro stabil, die bereinigte EBITA-Marge sank leicht auf 7,7 von 8,4 Prozent. Der bereinigte Gewinn je Aktie fiel von 0,03 auf 0,02 Euro.

Das klingt auf den ersten Blick weniger schlimm als erwartet – ist beim genauen Hinsehen aber ein gemischtes Bild. Das Wachstum kommt fast ausschließlich aus dem Bereich Collection, während Recycling die Zahlen spürbar belastet. Wer nur auf die Umsatzzahl schaut, übersieht die strukturelle Schwäche im zweitwichtigsten Segment.

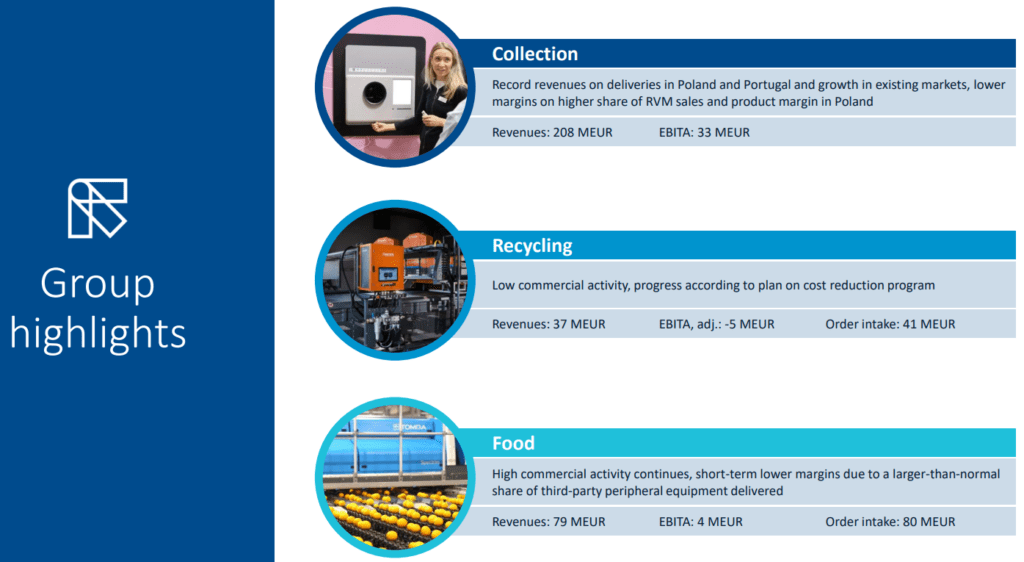

Collection war der klare Lichtblick: Erlöse von 208 Millionen Euro, ein Plus von 12 Prozent, getrieben durch die Ausrollungen in Polen und Portugal. In Polen sind bereits über 4.000 Rücknahmeautomaten installiert, in Portugal startete das Pfandsystem am 10. April 2026 – über zwei Drittel der ersten Rollout-Phase waren bereits zum Launch abgeschlossen.

Recycling dagegen enttäuschte erneut: Die Erlöse sanken um 19 Prozent auf 37 Millionen Euro. Das bereinigte EBITA lag bei minus 5 Millionen Euro. Der Auftragseingang brach um 33 Prozent auf 41 Millionen Euro ein, der Auftragsbestand schrumpfte um 20 Prozent auf 98 Millionen Euro. Dazu kamen 13 Millionen Euro Restrukturierungskosten als Sonderposten.

Food entwickelte sich solide: Erlöse von 79 Millionen Euro, ein Plus von 13 Prozent, mit Wachstum in allen wichtigen Märkten. Das EBITA lag bei 4 Millionen Euro. Die niedrigere Bruttomarge erklärt sich durch einen überdurchschnittlich hohen Anteil an Drittanbieter-Peripheriegeräten in der Quartalslieferung.

Kommt der Gewinnsprung 2027 – und wie realistisch ist das?

Das ist die entscheidende Frage für alle, die die Tomra-Aktie heute bewerten. Für das kommende Jahr erwarten Analysten, dass sich der Gewinn in etwa verdoppeln soll. Es gibt nachvollziehbare Gründe für einen deutlichen Ergebnissprung – aber sie hängen an Voraussetzungen, die noch nicht gesichert sind.

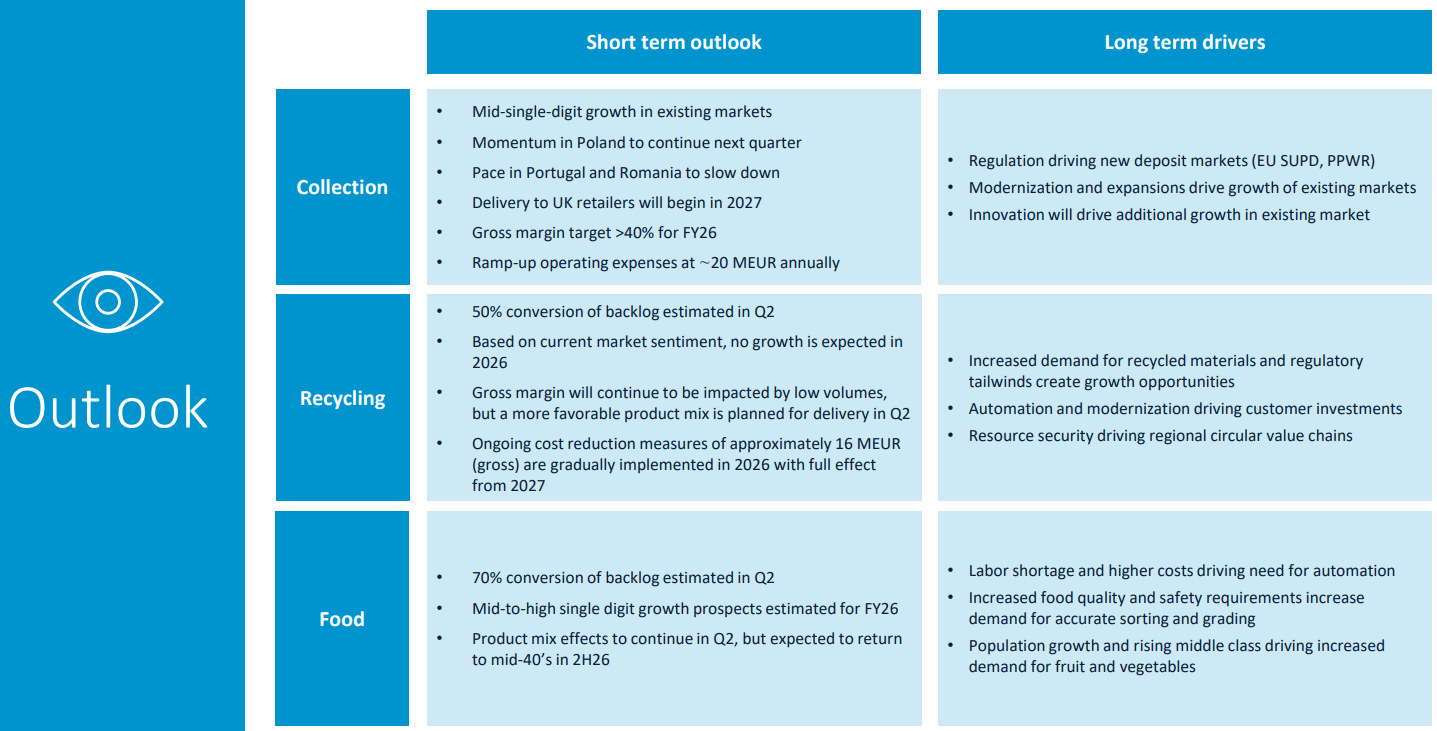

Der erste Hebel ist das Recycling-Restrukturierungsprogramm. Die laufenden Kostensenkungsmaßnahmen von rund 16 Millionen Euro brutto werden schrittweise im Verlauf von 2026 wirksam und entfalten ihre volle Wirkung erst ab 2027. Das klingt moderat, hat aber bei einem Segment, das aktuell ein negatives EBITA von minus 5 Millionen Euro pro Quartal produziert, erhebliche Hebelwirkung. Wenn Recycling 2027 wieder auch nur den Break-even erreicht, verbessert sich das Gesamtergebnis merklich.

Der zweite und größere Hebel ist das UK-Pfandsystem. Das britische Unterhaus verabschiedete im Januar 2025 die Gesetzgebung für England und Nordirland, Schottland schloss sich an, und Wales folgte im März 2026. Der geplante Start ist Oktober 2027. Die erste Phase der Installationen bei britischen Einzelhändlern ist für 2027/2028 vorgesehen. Großbritannien ist einer der größten Getränkemärkte Europas – die Einführung eines Pfandsystems dort ist für Tomra Collection ein strukturell bedeutsames Ereignis, vergleichbar mit dem Polen-Rollout, der heute schon spürbar zum Wachstum beiträgt. Hinzu kommt Spanien, das seine Entscheidung zur DRS-Einführung bereits getroffen hat und einen Systembetreiber bestimmt – weitere neue Märkte, die Tomra mittelfristig Auftragsvolumen bringen werden.

Wie realistisch ist der Gewinnsprung also? Die Richtung stimmt. Die Kombination aus Recycling-Erholung, UK-Rollout und fortgesetztem Collection-Wachstum in bestehenden Märkten bietet eine plausible Basis. Aber: Der Zeitpunkt ist unsicher, da regulatorische Prozesse sich regelmäßig verzögern – das hat Griechenland gerade erneut gezeigt. Wer 2027 als festes Datum einplant, sollte einen Puffer einrechnen.

Quelle: Tomra Q1/2026 Presentation

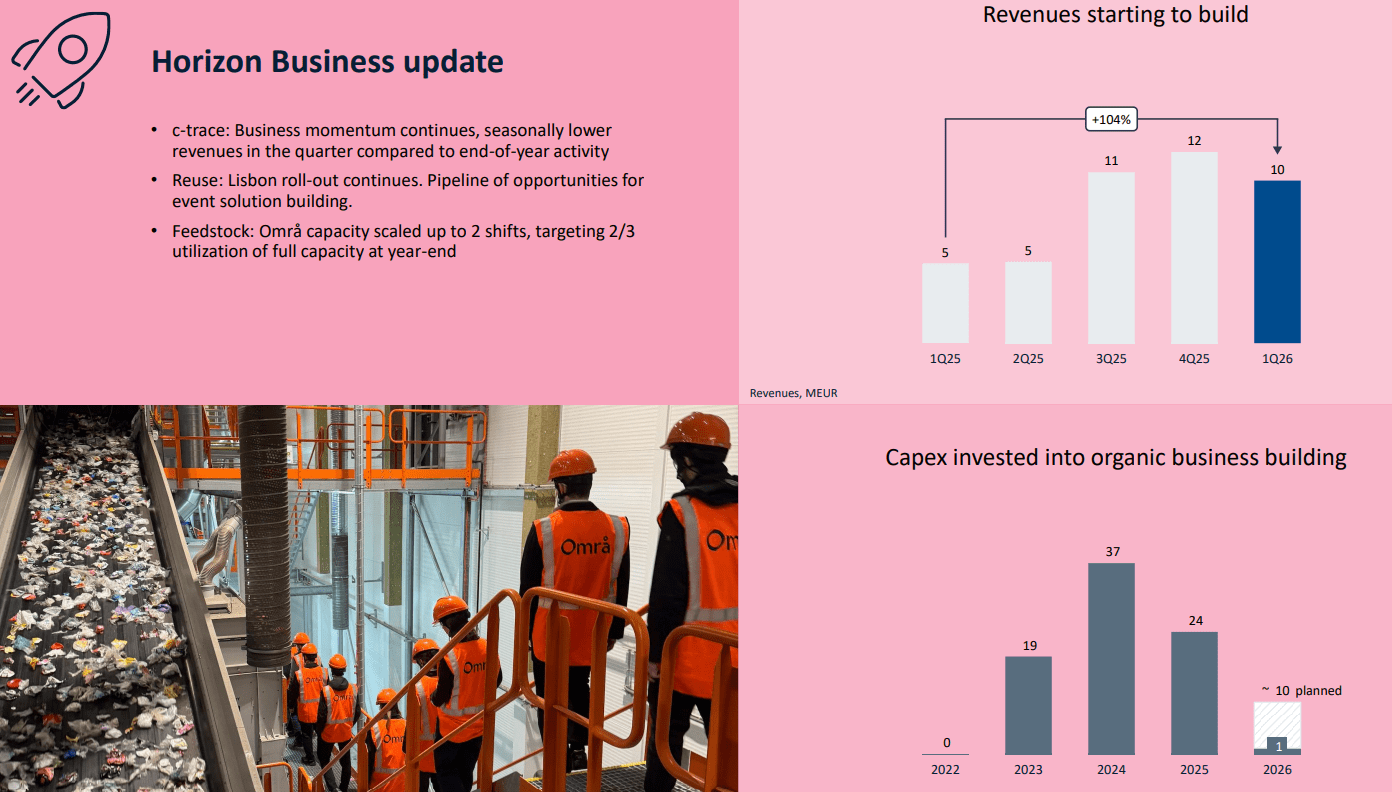

TOMRA Horizon – das Zukunftsprojekt

Neben den drei Kernsegmenten baut Tomra seit einigen Jahren ein viertes Standbein auf: TOMRA Horizon. Dabei handelt es sich um neue Geschäftsfelder rund um digitale Lösungen und die Kreislaufwirtschaft, die mittel- bis langfristig zu eigenständigen Ertragssäulen werden sollen. Horizon besteht aktuell aus drei Bereichen. c-trace ist eine digitale Plattform für die Rückverfolgung von Verpackungsmaterialien in Pfandsystemen – ein wachsendes Geschäft, das Tomras Kernkompetenz im Collection-Bereich digital verlängert. c-trace soll im laufenden Jahr zweistelliges Umsatzwachstum bei einer EBITA-Marge von über 20 Prozent liefern.

Reuse beschäftigt sich mit Mehrwegbehältern und deren Rückgabeinfrastruktur – ein noch früher Markt, der in Lissabon bereits im Pilotbetrieb läuft. Feedstock ist der ambitionierteste Bereich: Die Anlage Områ in Norwegen produziert chemische Recycling-Rohstoffe aus Kunststoffabfällen, wird aktuell auf zwei Schichten hochgefahren und soll bis Jahresende zwei Drittel der Vollkapazität erreichen. Ein positiver EBITA-Laufrate wird noch in 2026 erwartet.

Im ersten Quartal 2026 stiegen die Horizon-Erlöse auf 10 Millionen Euro, von 4,9 Millionen Euro im Vorjahresquartal. Das EBITA verbesserte sich auf minus 1,6 Millionen Euro gegenüber minus 2,5 Millionen Euro.

Horizon ist noch kein Ergebnistreiber – die Verluste sind kalkuliert und spiegeln die Aufbauphase wider. Das Segment verdient dennoch Beachtung, weil es zeigt, dass Tomra nicht nur auf bestehenden Märkten wächst, sondern aktiv neue Felder erschließt, die langfristig das Wachstumsprofil verbreitern könnten.

Quelle: Tomra Q1/2026 Presentation

Risiken der Tomra Aktie

Das strukturelle Hauptrisiko ist die Abhängigkeit von regulatorischen Entscheidungen. Verzögerungen bei Pfandsystem-Einführungen – wie aktuell in Griechenland oder dem noch unbestimmten Start in Spanien – können Umsatzerwartungen deutlich verschieben. Tomra kann ein hervorragendes Produkt haben und trotzdem auf die Bremse treten müssen, weil ein Gesetzgebungsverfahren stockt. Dazu kommt die anhaltende Schwäche in Recycling. Das Management erwartet für Recycling in 2026 kein Umsatzwachstum. Bei weiter schwachem Auftragseingang droht das Segment das Gesamtbild auch 2027 zu belasten, selbst wenn die Kostensenkungen greifen.

Fundamentale Bewertung der Tomra Aktie

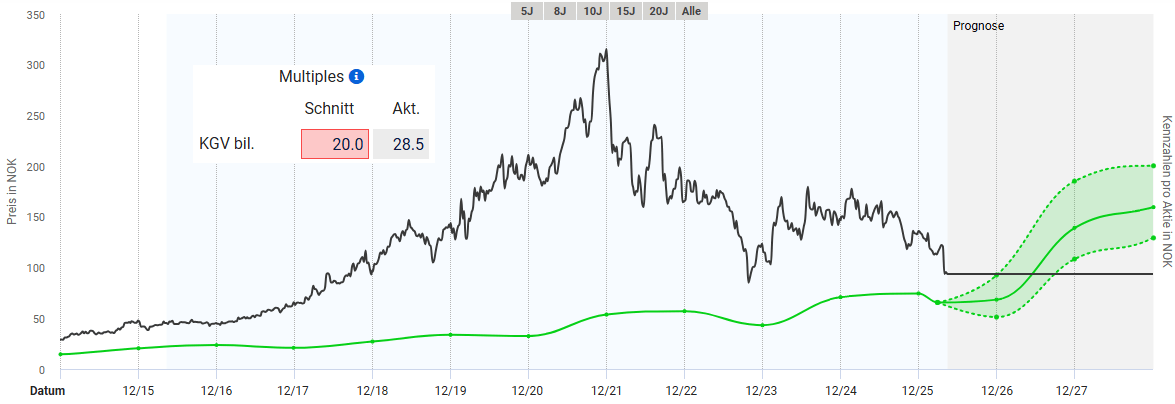

In den vergangenen Jahren war die Aktie von Tomra stets extrem hoch bewertet. Insbesondere zwischen 2020 und 2023 lag das KGV bei über 60. Damit erklärt sich auch das hohe durchschnittliche KGV von 45 über die letzten 10 Jahre. Dieser Wert war selbstverständlich nicht zu halten und daher korrigierte die Aktie in den letzten Jahren entsprechend. Aktuell notiert die Tomra Aktie zu einem KGV von 28,5. Ich halte aufgrund der gesteckten Ziele des Managements und dem zukunftsfähigen Geschäftsmodell ein KGV von etwa 20 für angebracht. Demnach wäre die Aktie zwar aktuell überbewertet, würde aber gemäß Analystenschätzungen ihren fairen Wert bereits nächstes deutlich übertreffen. Aus fundamentaler Sicht wär ein Einstieg durchaus zu rechtfertigen, aber man muss die zuvor erwähnten Risiken beachten.

Quelle: aktienfinder.net

Du möchtest an der Börse einsteigen und möchtest ein Depot eröffnen?

Dann schau dir gerne meine Empfehlungen für einen passenden Broker an.

Technische Analyse Tomra Aktie

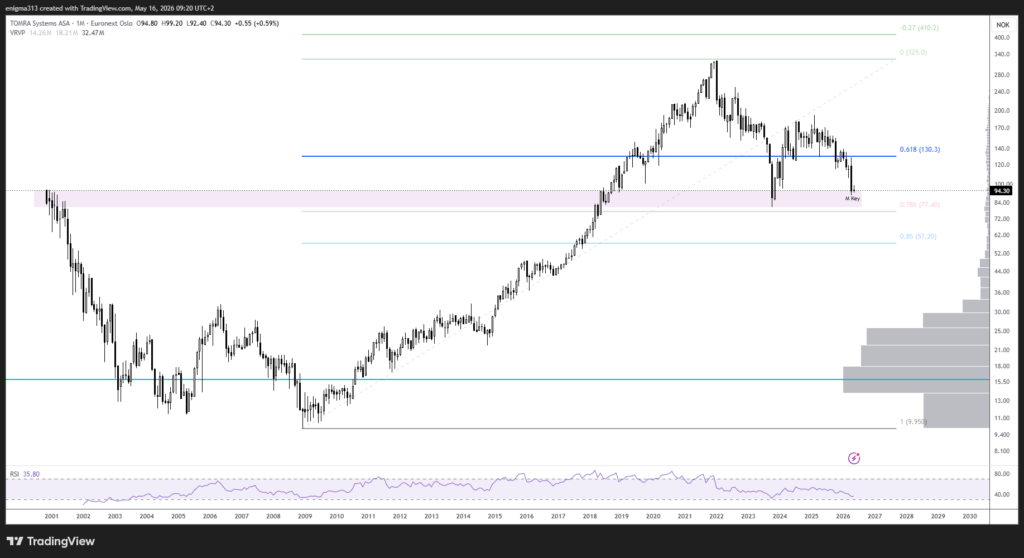

Der langfristige Chart von Tomra sieht trotz der großen Korrektur noch vielversprechend aus. Nach dem extrem langen und starken Impuls von 2009 bis 2022, ist eine längere Korrektur überfällig gewesen. Aktuell notieren wir in einer Unterstützungszone, die sich aus dem IPO Preis und dem Tief aus 2024 ergibt. Zusätzlich verläuft in diesem Bereich das logarithmische Fibonacci-Retracement. Damit der langfristige Aufwärtstrend intakt bleibt, darf die Aktie die Marke von 80 NOK nicht unterschreiten. In diesem Fall wäre ein zweites Abwärtsbein und eine längere Korrektur wahrscheinlich. In einem Bullischen Szenario könnte aus dem Tief von 2024 und dem jetzigen Tief ein großer Doppelboden bilden und einen neuen Aufwärtsimpuls einleiten.

Quelle: tradingview.com

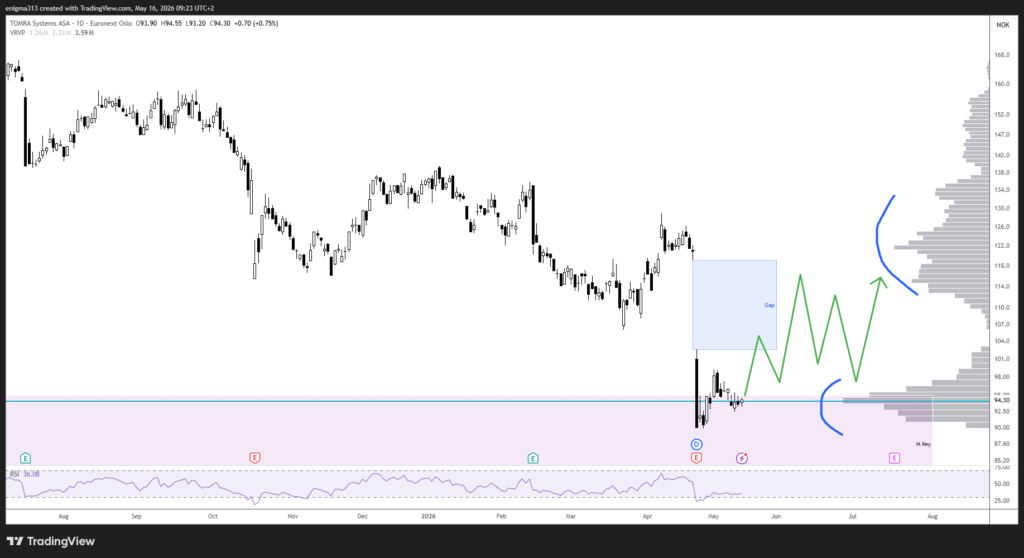

Im Tageschart sieht es für die Tomra Aktie deutlich schlechter aus. Wie bereits erwähnt kamen die Quartalszahlen nicht sonderlich gut an und die Aktie reagierte mit einem Abverkauf von 25%. Dies hatte ein große Kurslücke hinterlassen und mit einer schnellen Erholung ist nicht zu rechnen. Mittelfristig sollte die Kurslücke geschlossen werden, aber dies wird Zeit benötigen. Zwar könnte es zu einer technischen Gegenbewegung kommen, da bis 110 NOK sehr wenig Volumen oberhalb des Kurses liegt, aber spätestens dort ist mit einem Widerstand zu rechnen. Idealerweise bildet die Aktie über mehrere Wochen und Monate einen klaren Boden und könnte dann für einen Einstieg interessant werden. Aktuell drängt sich aus technischer Sicht kein Kauf auf.

Quelle: tradingview.com

Du willst keinen Beitrag mehr verpassen?

Dann melde dich hier für den kostenlosen Newsletter an.

Fazit zur Tomra Aktie – Kaufen oder abwarten?

Tomra ist ein strukturell überzeugender Qualitätswert in einem regulatorisch getriebenen Wachstumsmarkt. Collection wächst, neue Pfandsysteme in Europa werden die Auftragslage mittelfristig stärken, und das UK-Pfandsystem ab 2027 ist ein echter Katalysator. Der erwartete Gewinnsprung hat also eine fundierte Grundlage.

Trotzdem ist der Einstieg heute kein Selbstläufer. Das erwartete KGV von 23 zum Ende des Jahres ist für ein Geschäftsjahr mit stagnierendem Ergebnis sportlich. Die Recycling Sparte bleibt eine Belastung, und regulatorische Zeitpläne sind in der Vergangenheit häufig gerutscht. Wer Tomra kauft, braucht einen langen Anlagehorizont und die Bereitschaft, kurzfristige Schwäche auszusitzen. Auch aus technischer Sicht heißt es vorerst an der Seitenlinie zu verbleiben. Vor einer Investition muss ein klarer Boden gebildet werden.

Ich bin bereits lange in die Tomra Aktie investiert und werde meine Position langfristig halten. Ich sehe das Unternehmen in allen Bereichen in wichtigen Zukunftsmärkten positioniert und bin überzeugt langfristig eine überdurchschnittliche Rendite zu erzielen. Bei einem entsprechenden Signal kann ich mir vorstellen meine Position auszubauen.

Häufige Fragen zur Tomra Aktie

Ist die Tomra Aktie ein Kauf?

Bei einem Anlagehorizont von zwei oder mehr Jahren ist Tomra fundamental interessant. Kurzfristig bleibt das Bild durch die Recycling-Schwäche und eine nicht günstige Bewertung belastet.

Warum fällt die Tomra Aktie?

Der Kursrückgang der letzten Monate ist auf enttäuschende Quartalszahlen in der Recycling-Sparte, sinkende Margen und einen schwachen Auftragseingang zurückzuführen.

Wann kommt der Gewinnsprung bei Tomra?

Das Management erwartet den vollen Effekt der Restrukturierungsmaßnahmen und den Start des UK-Pfandsystem-Rollouts ab 2027 – das sind die wesentlichen Treiber für einen deutlichen Ergebnisanstieg.

Wie hoch ist die Tomra Dividende 2026?

Tomra zahlt eine Dividende von 0,18 Euro je Aktie mit Zahltag 19. Mai 2026, was einer aktuellen Rendite von rund 2 Prozent entspricht.