Nel ASA gehört zu den bekanntesten und gleichzeitig umstrittensten Aktien im Wasserstoffbereich. Das norwegische Unternehmen blickt auf fast 100 Jahre Geschichte in der Elektrolyse zurück – und ist trotzdem noch weit davon entfernt, profitabel zu sein. Der Kurs ist von seinen Höchstständen weit entfernt, die Auftragslage zuletzt schwach, und der Markt für grünen Wasserstoff entwickelt sich deutlich langsamer als einst erhofft. Trotzdem steigt die Aktie in 2026 wieder an und hat seit ihrem Tief rund 44 Prozent zugelegt. Was steckt dahinter – und ist der Ausbruch nachhaltig? Beginnen wir mit den Geschäftszahlen.

Geschäftszahlen Q1 2026

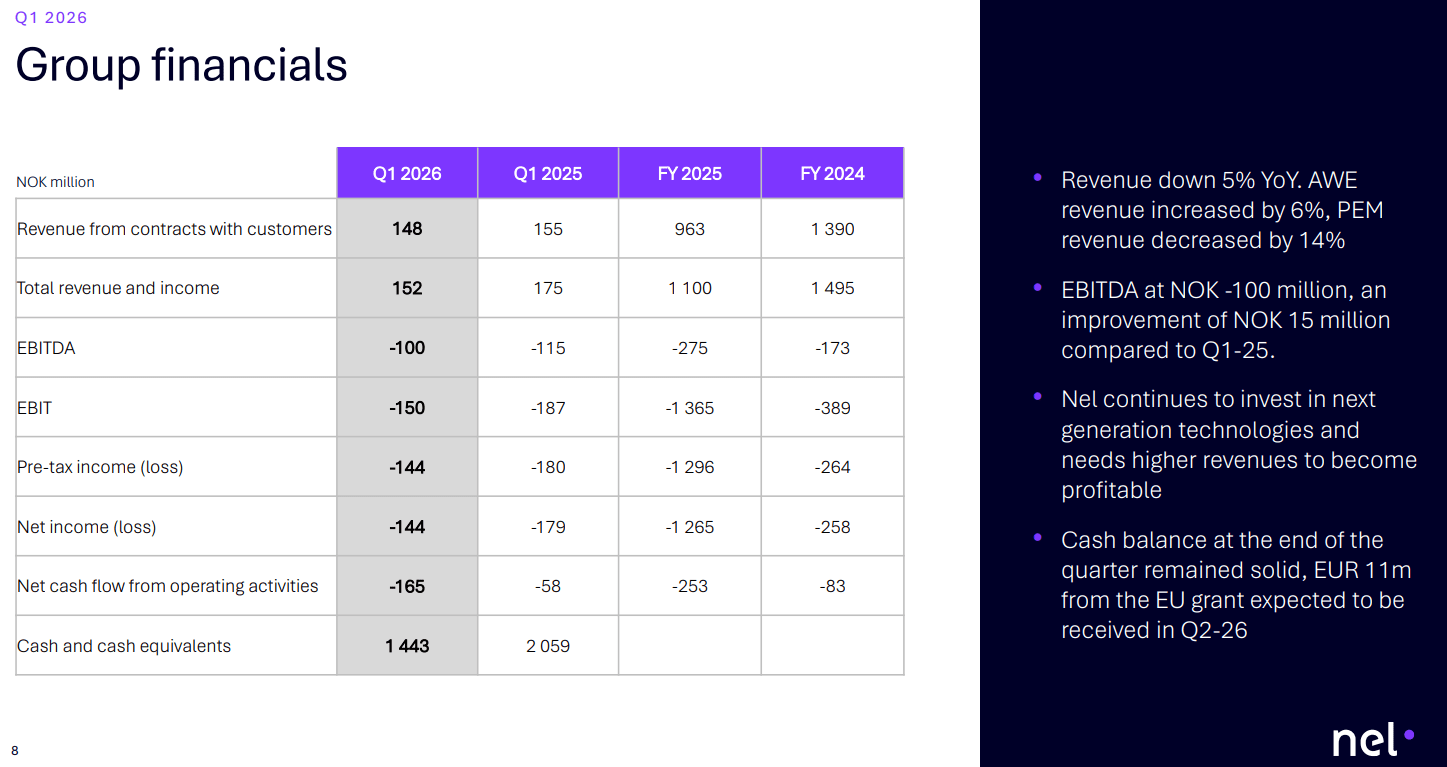

Quelle: Nel ASA Q1/2026 Presentation

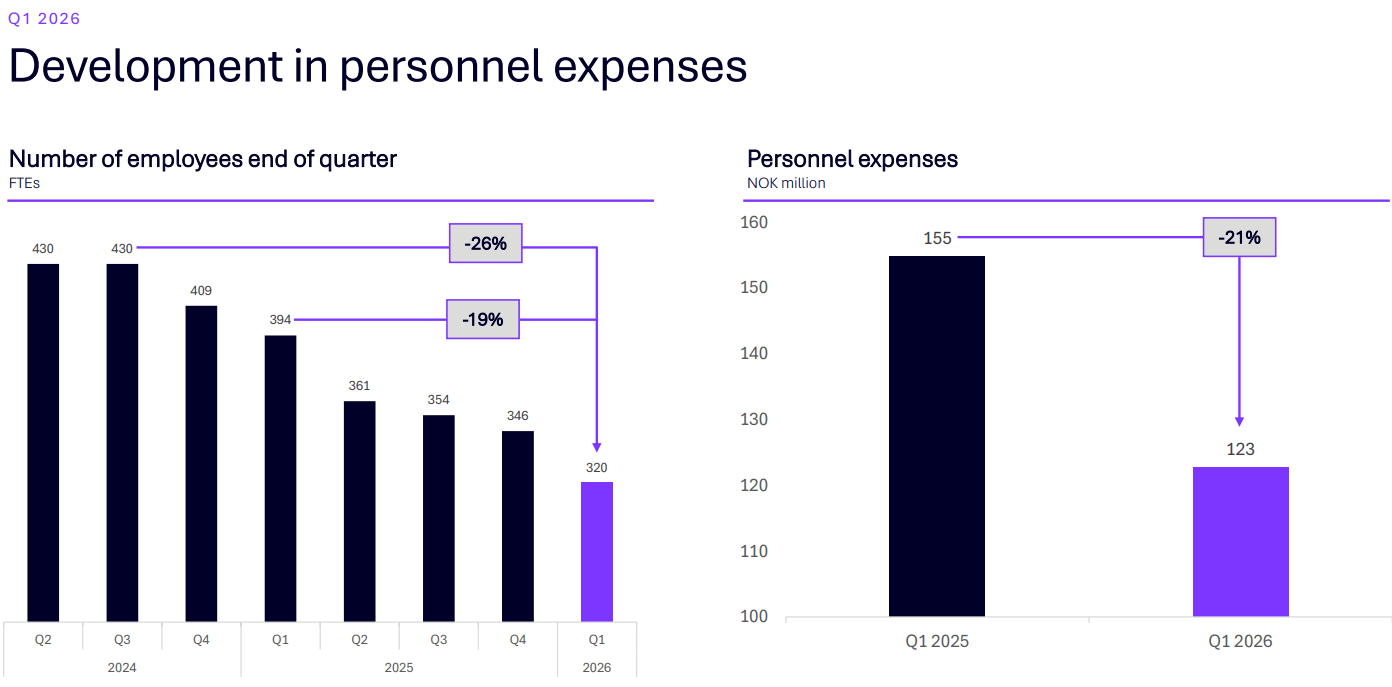

Nel erzielte im ersten Quartal 2026 Erlöse aus Kundenverträgen von 148 Millionen Norwegischen Kronen, ein Rückgang von 5 Prozent gegenüber dem Vorjahreszeitraum. Das EBITDA lag bei minus 100 Millionen Kronen – eine Verbesserung von 15 Millionen Kronen gegenüber dem Vorjahresquartal. Der Nettoverlust verbesserte sich auf 144 Millionen Kronen, verglichen mit 179 Millionen Kronen in Q1 2025. Die Personalkosten sanken um 21 Prozent, nachdem Nel die Mitarbeiterzahl um 19 bis 26 Prozent gegenüber dem Höchststand reduziert hatte. Das Bild ist nach Segmenten gespalten. Die Alkaline-Sparte steigerte den Umsatz um 6 Prozent und verbesserte das EBITDA um 35 Millionen Kronen gegenüber dem Vorjahr. Die PEM-Sparte hingegen verzeichnete einen Umsatzrückgang von 14 Prozent, das EBITDA verschlechterte sich um 16 Millionen Kronen. Das zeigt: Die Verbesserungen kommen nicht gleichmäßig, sondern sehr segmentspezifisch.

NEl ASA Aktie auf einen Blick

| Kennzahl | Wert |

| Aktueller Kurs | ~0,26 € / 2,88 NOK |

| 52-Wochen-Hoch | 0,33 € |

| EBITDA Q1 2026 | – 100 Mio. NOK |

| Order Backlog | 1,113 Mrd. NOK |

| Cashbestand | ~1,4 Mrd. NOK |

Der Wasserstoffmarkt: Zwischen Hoffnung und harter Realität

Um Nel ASA zu verstehen, muss man zunächst den Markt verstehen, in dem das Unternehmen operiert. Und dieser Markt hat die Erwartungen der letzten Jahre massiv enttäuscht. Das strukturelle Kernproblem ist die Kostenlücke. Die Gestehungskosten für grünen Wasserstoff liegen in europäischen Regionen heute zwischen 4 und 7 Euro pro Kilogramm. Grauer Wasserstoff aus Erdgas kostet dagegen nur 1,5 bis 2,5 Euro pro Kilogramm. Die oft zitierte Wettbewerbsschwelle von 2 Euro pro Kilogramm für grünen Wasserstoff ist nur in Regionen erreichbar, in denen Strom unter 20 Euro pro Megawattstunde kostet – Bedingungen, die in Zentraleuropa schlicht nicht gegeben sind.

Die Folgen sind brutal: Bis Ende 2024 waren mehr als ein Fünftel der angekündigten EU-Projekte bereits aufgegeben, zurückgestuft oder verzögert worden. Und laut IEA hatten Mitte 2025 nur rund 10 Prozent der angekündigten globalen Wasserstoffkapazität mit Produktionsziel vor 2030 einen bestätigten Käufer. Das ist die schwierige Realität, in der Nel operiert. Die aktuelle Energiekrise bietet jedoch echten Rückenwind: Die EU hat alle russischen Gas- und LNG-Importe im Januar 2026 verboten, und der Iran-Konflikt hat weitere Lieferketten unter Druck gesetzt. Hohe Gaspreise verkürzen den Kostenabstand zwischen grauem und grünem Wasserstoff spürbar. Das schafft politischen Druck zur Beschleunigung – löst aber das fundamentale Problem fehlender Abnahmeverträge und zu hoher Produktionskosten nicht.

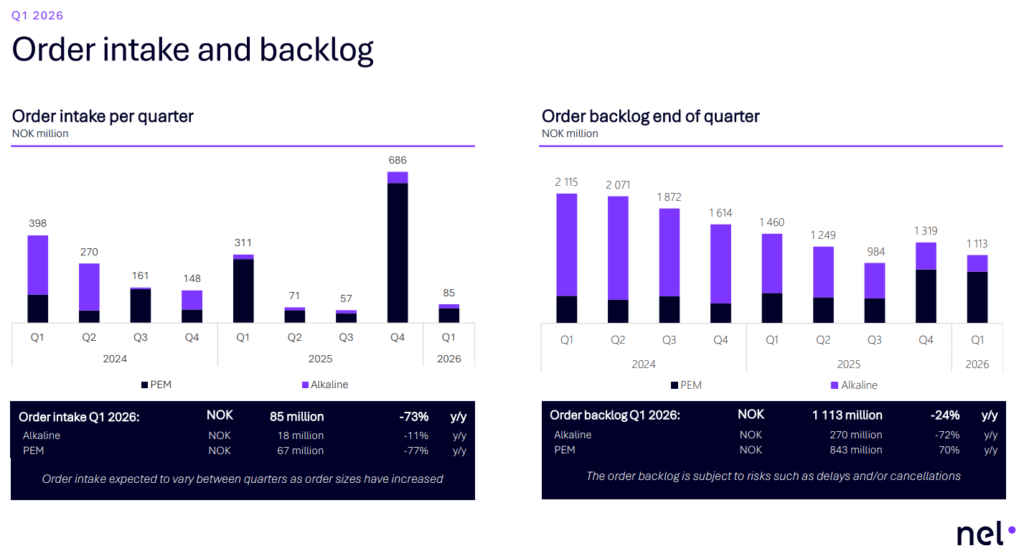

Quelle: Nel ASA Q1/2026 Presentation

Das Auftragsproblem – die entscheidende Schwachstelle

Der Auftragseingang war das beunruhigendste an den vergangenen Quartalszahlen. Mit 85 Millionen Kronen brach er um 73 Prozent gegenüber dem Vorjahreszeitraum ein. Der Auftragsbestand sank infolgedessen um 24 Prozent auf rund 1,1 Milliarden Kronen. Das ist das strukturelle Kernproblem bei Nel. Das Unternehmen benötigt einen kontinuierlichen Auftragseingang, um die bestehenden Kapazitäten auszulasten und den Weg in Richtung Profitabilität zu beschreiten. Stattdessen bleibt die Auftragslage extrem volatil: Im Q4 2025 schnellte der Auftragseingang um 364 Prozent hoch, im darauffolgenden Q1 2026 brach er wieder um 73 Prozent ein. Da Elektrolyseurprojekte in der Regel sehr groß sind, schwankt der Auftragseingang stark je nach Zeitpunkt der Vertragsunterzeichnung einzelner Großprojekte. Das ist zwar eine nachvollziehbare Erklärung, macht die Planbarkeit für Investoren aber nicht einfacher.

Ein ermutigender Lichtblick kam kurz nach Quartalsende: Die PEM-Sparte unterzeichnete einen 7-Millionen-Dollar-Folgeauftrag für containerbasierte Elektrolyseure, die für europäische Wasserstoff-Tankstellen und Industriekunden bestimmt sind, mit Lieferungen ab 2027. Dieser Auftrag zeigt, dass die Pipeline aktiv bleibt – auch wenn einzelne Quartale schwach ausfallen.

Quelle: Nel ASA Q1/2026 Presentation

Der Gamechanger: Neue Technologieplattform

Anfang Mai hat Nel seine neue Generation druckbasierter alkalischer Elektrolysesysteme kommerziell eingeführt. Das System arbeitet bei 30 bar und erreicht eine Wasserstoffreinheit von 99,99 Prozent. Entscheidend ist das Preisziel: Weniger als 1.450 US-Dollar pro Kilowatt für 25-Megawatt-Anlagen – der aktuelle Marktdurchschnitt liegt bei rund 3.000 Dollar pro Kilowatt. Nel will ihn damit mehr als halbieren. Gelingt das, verschiebt sich die Wettbewerbsdynamik im gesamten Sektor spürbar – und der Kostennachteil gegenüber chinesischen Herstellern würde sich erheblich verringern. Direkt flankiert wird der Technologielaunch von einer massiven Förderungszusage. Der EU-Innovationsfonds bewilligte Nel 135 Millionen Euro – die bislang größte externe Finanzierungszusage für das Unternehmen. Der Fonds übernimmt bis zu 60 Prozent der Industrialisierungskosten, der Nel die Expansion ohne unmittelbaren Druck auf die eigenen Reserven ermöglicht.

Die Jahreskapazität am Herøya-Werk soll von derzeit 1 auf 4 Gigawatt vervierfacht werden. Der Skaleneffekt soll sich direkt in den Investitionskosten niederschlagen – interne Projektionen gehen von einem CAPEX-Rückgang zwischen 40 und 60 Prozent aus.

Quelle: Nel ASA Q1/2026 Presentation

Finanzielle Stabilität: Wie lange reicht das Geld?

Der Cashbestand am Quartalsende lag bei 1,443 Milliarden Kronen. Dazu kommt ein EU-Fördermittelzufluss von 11 Millionen Euro, der für Q2 2026 erwartet wird. Das gibt Nel Zeit, die aktuelle Phase der schwachen Auftragslage zu überbrücken. Allerdings ist der Cashbestand kein unbegrenzter Puffer. Nel hat das EBITDA zwar gegenüber dem Vorjahr verbessert, bleibt aber noch weit von der Gewinnschwelle entfernt. Bei einem EBITDA von minus 100 Millionen Kronen pro Quartal rechnet sich die Runway auf wenige Jahre – ohne neue Aufträge oder Kapitalmaßnahmen. Nach vielen Investitionen in den vergangenen Jahren in eine automatisierte Fertigung, hat Nel begonnen die Personalkosten deutlich zu senken. Außerdem ist positiv zu werten, dass ein Insider das Niveau für attraktiv hält: Aufsichtsratschef Arvid Moss kaufte Ende April 2026 100.000 Nel-Aktien zu durchschnittlich 2,25 Kronen – ein Signal, das Marktbeobachter meist als Vertrauensvotum des Managements interpretieren.

Quelle: Nel ASA Q1/2026 Presentation

Risiken der Nel ASA Aktie

Bei einem hochspekulativen Wert wie Nel sollten die Risiken besonders klar benannt werden. Das größte strukturelle Risiko bleibt die fehlende Kostenparität. Solange grüner Wasserstoff zwei bis vier Mal teurer ist als grauer, bleibt der Business Case ohne staatliche Subventionen fragil. Änderungen in der Förderpolitik – auf EU- oder US-Ebene – könnten geplante Projekte schnell wieder infrage stellen.

Hinzu kommt der Wettbewerbsdruck durch chinesische Hersteller. China dominiert rund 60 Prozent der globalen Fertigungskapazität für Elektrolyseure, häufig zu deutlich niedrigeren Preisen. Für Nel ist es eine existenzielle Frage, ob die neue Technologieplattform diesen Kostennachteil kompensieren kann.

Das operative Risiko ist ebenfalls erheblich: Der starke Q4-Auftragseingang hat sich im Q1 2026 nicht in Umsatz verwandelt. Die Schere zwischen Auftragseingang und tatsächlichen Erlösen bleibt das ungelöste Kernproblem des Unternehmens. Und mit einem Cashbestand von 1,4 Milliarden Kronen bei negativem EBITDA bleibt das Risiko einer künftigen Kapitalerhöhung – und damit einer Verwässerung bestehender Aktionäre – real.

Fundamentale Bewertung der Nel ASA Aktie

Eine klassische fundamentale Bewertung über KGV oder KUV funktioniert bei Nel nicht – das Unternehmen schreibt Verluste und hat noch keinen nachhaltigen Gewinn erzielt. Auch die Umsätze schwankten in den letzten Jahren ebenfalls deutlich. Dazu kam vor einigen Jahren der Wasserstoffhype, so dass durch hohe Kursbewertungen auch die Kennzahl des KUVs wenig aussagekräftig für den fairen Wert der Aktie ist. Aktuell notiert die Aktie zu einem KUV von 5,5, was deutlich realistischer erscheint, als Werte die vor einigen Jahren aufgerufen wurden.

Du möchtest an der Börse einsteigen und möchtest ein Depot eröffnen?

Dann schau dir gerne meine Empfehlungen für einen passenden Broker an.

Technische Analyse Nel ASA Aktie

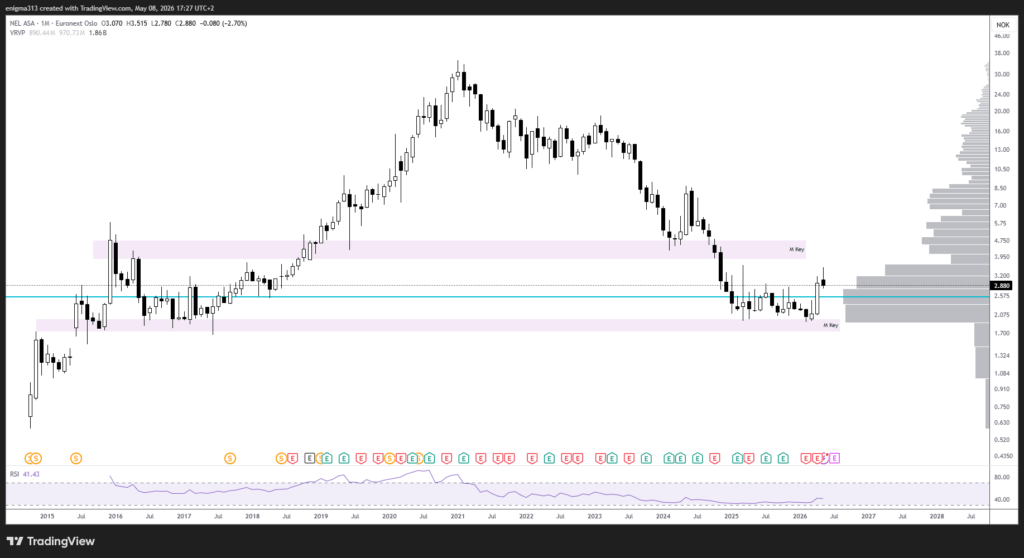

Der langfristige Chart von Nel ASA zeigt eigentlich nur zwei extreme Bewegungen. Ein kräftiger Impuls zwischen 2015 und 2021 und eine noch aktive Korrektur zwischen 2021 und heute. In Zahlen ausgedrückt war dies zunächst eine Kursexplosion von über 5.000 % und in der Spitze ein Minus von 95 %. Seit Anfang 2025 arbeitet die Aktie von Nel ASA an einer Bodenbildung. Bei etwa 2 NOK verläuft eine Unterstützungszone aus den Jahren 2015 bis 2017, die bisher gehalten hat. Dazu kommt noch ein sehr großes Volumencluster. Für eine nachhaltige Erholung sollte diese Zone nicht mehr unterschritten werden. Seit Anfang 2025 läuft die Aktie seitwärts und hat nun erstmals einen Ausbruchsversuch nach oben gestartet. Werfen wir einen Blick in den Tageschart wie es kurzfristig weiter gehen könnte.

Quelle: tradingview.com

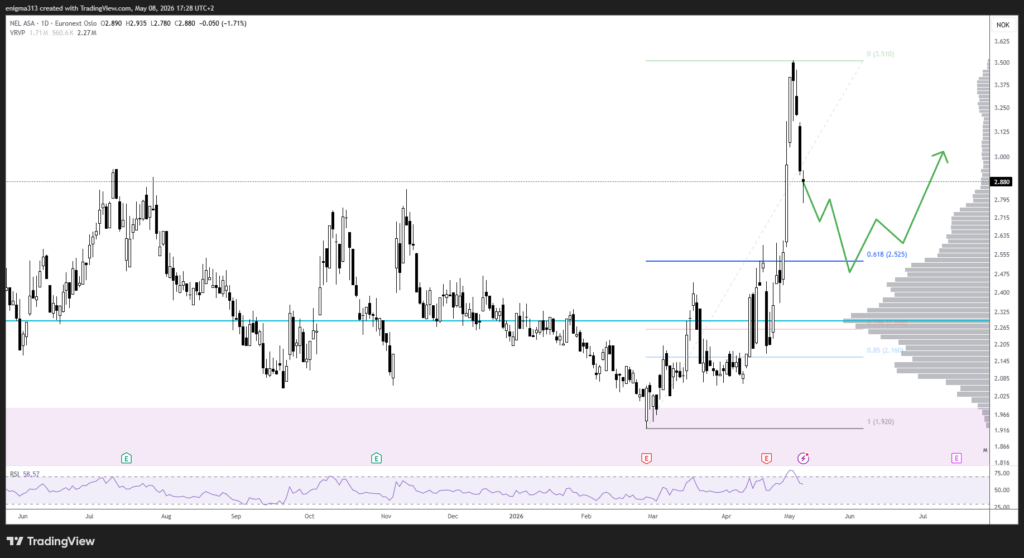

Im Tageschart kann man den kräftigen Impuls der letzten Wochen klar erkennen. Nach dem Anstieg auf 3,5 NOK korrigiert die Aktie nun diese Bewegung. Ein mögliches Einstiegsszenario könnte sich bei einem Rücklauf in den Bereich vom 61,8 oder 78,6 Fibonacci-Retracements ergeben. Dort könnte das Volumencluster erneut getestet werden bevor es zu einem nachhaltigen Ausbruch kommt. In diesem Bereich sollte jedoch auf ein klares Signal gewartet werden. Insgesamt sieht der Tageschart erstmals seit Jahren wieder etwas besser aus. Allerdings sollte man bei einem Einstieg unbedingt die beschriebenen Risiken beachten und bei einem Bruch der zuvor erwähnten Unterstützung die Reißleine ziehen.

Quelle: tradingview.com

Du willst keinen Beitrag mehr verpassen?

Dann melde dich hier für den kostenlosen Newsletter an.

Fazit zur Nel ASA Aktie

Nel ASA ist kein Investment für konservative Anleger. Das Unternehmen ist technologisch führend in einem strukturell spannenden Markt – aber dieser Markt reift deutlich langsamer als erhofft, und Nel selbst ist noch weit von der Profitabilität entfernt. Wer investiert, wettet nicht auf die nächsten Quartalszahlen, sondern auf einen strukturellen Branchenturnaround nach 2027 oder 2028. Der Launch der neuen Technologieplattform am 6. Mai und die Entwicklung des Auftragseingangs in den kommenden Quartalen sind die entscheidenden Katalysatoren. Kommt hier die erhoffte Trendwende, hätte die Aktie noch erhebliches Potenzial nach oben. Bleibt sie aus, droht weiterer Druck auf Kurs und Cashbestand.

Technisch ist der Ausbruch aus der Seitwärtsphase ein erstes positives Signal – aber noch kein Beweis. Ich selbst habe eine Restposition aus 2018 von der Nel Aktie und beobachte die Aktie genau, ob ein Nachkauf in Frage kommen könnte. Der Halbjahresbericht im Juli 2026 wird zeigen, ob die neue Plattform tatsächlich Aufträge generiert – oder ob es bei der Hoffnungsrally geblieben ist.

Häufige Fragen zur Nel ASA Aktie

Ist Nel ASA ein Kauf?

Nel ASA ist ein hochspekulativer Wert mit erheblichem Chance-Risiko-Profil. Fundamental schreibt das Unternehmen noch Verluste. Für risikobereite Anleger mit langem Anlagehorizont könnte das aktuelle Niveau interessant sein – aber nur als spekulativer Depotbaustein.

Warum ist die Nel ASA Aktie so stark gefallen?

Der langfristige Kursverfall ist auf die Enttäuschung über den Wasserstoffmarkt zurückzuführen. Hohe Produktionskosten, fehlende Abnahmeverträge und rückläufige Staatsförderung haben das Marktumfeld massiv erschwert.

Was ist das Kursziel für Nel ASA 2026?

Der Analystenkonsens liegt bei rund 2,22 Kronen (entspricht rund 0,20 Euro). Die Bandbreite der Analystenziele reicht von 1,20 bis 4,20 Kronen – was die enorme Unsicherheit widerspiegelt.

Wann könnte Nel ASA profitabel werden?

Auf Basis der aktuellen Kostenstruktur und Auftragslage ist eine Profitabilität realistischerweise nicht vor 2027 oder 2028 zu erwarten – und das setzt eine deutliche Belebung des Auftragseingangs voraus.