Eigentlich sprechen viele wirtschaftliche Faktoren gegen einen Erfolg von Heidelberg Materials. Als Produzent von Grundstoffen, wie Zement, Sand, Kies oder Asphalt, ist Heidelberg Materials sehr stark von der Baubrache abhängig. Seitdem im Zuge der starken Inflation die Zinsen deutlich gestiegen sind, halten sich Investoren mit Bauvorhaben deutlich zurück. Die gestiegenen Rohstoffpreise und teurere Finanzierung bringen viele Projekte ins stocken. Dennoch konnte die Aktie von Heidelberg Materials seit Jahresbeginn um knapp 45% zulegen. In der Regel ist die Baubranche relativ träge, aber gerade deshalb könnte man meinen, dass Heidelberg Materials zukünftig darunter leiden könnte. An der Börse wird die Zukunft gehandelt und anscheinend ist der Kapitalmarkt deutlich zuversichtlicher als die Rahmenbedingungen es erwarten lassen. In dieser kurzen Analyse versuchen wir herausfinden woran dies liegt.

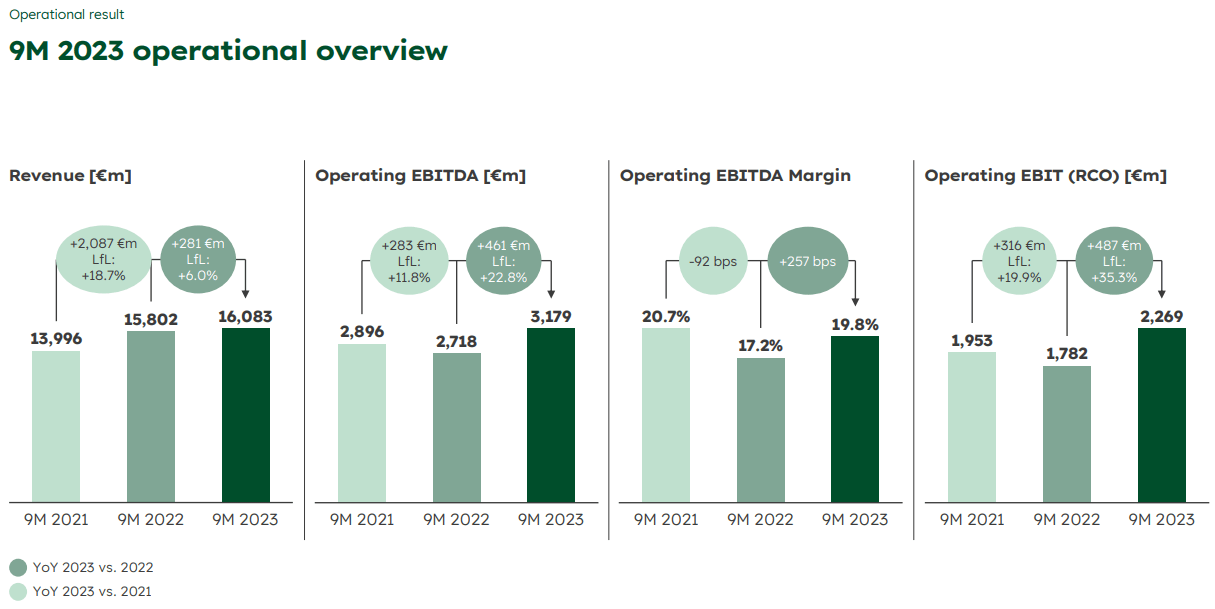

Insgesamt sehen die Zahlen aus den ersten neun Monaten 2023 von Heidelberg Materials gut aus. Alle relevanten Kennzahlen konnten im Vergleich zum Vorjahreszeitraum gesteigert werden. Der Umsatz lag bei über 16 Mrd.€ knapp über den Werten aus 2022 und weiterhin deutlich über denen aus dem Jahr 2021. Deutlich besser sah es beim operativen Ergebnis aus. Dieses legte um 17 Prozent auf 3,179 Mrd.€ zu und lag auch über den Werten aus 2021. Dies wurde durch eine höhere operative Marge ermöglicht, die um 257 Basispunkte auf 19,8% erhöht werden konnte.

Inhaltsverzeichnis

Aktuelle Entwicklung und Ausblick

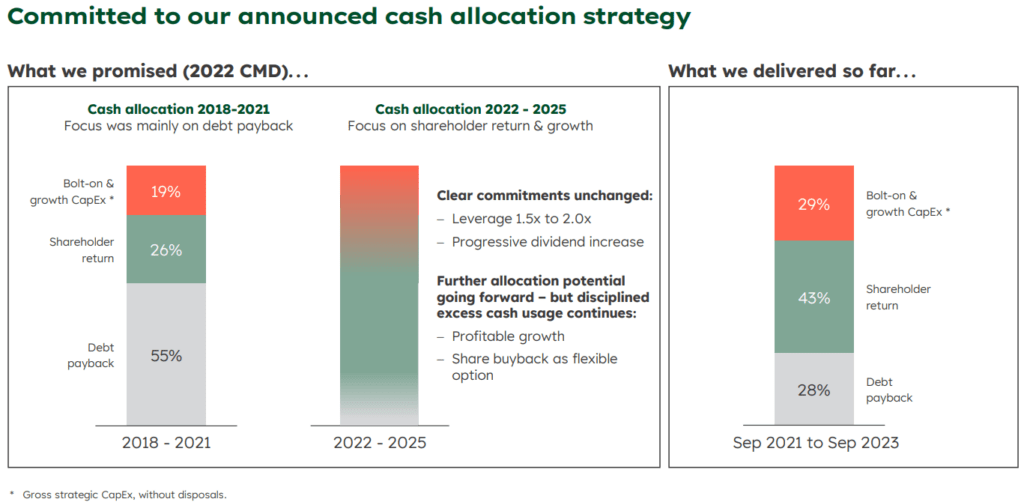

Einer der Gründe für die positive Entwicklung von Heidelberg Materials trotz höherer Zinsen, ist der Abbau der Verschuldung in den letzten Jahren. Von 2018 bis 2021 wurde mehr als die Hälfte der verfügbaren finanziellen Mittel in die Schuldentilgung gesteckt. In den letzten zwei Jahren lag diese Quote immerhin noch bei knapp 30%. Dadurch konnte die Netto-Verschuldung auf knapp 6 Mrd.€ gesenkt werden, so dass der Verschuldungsgrad im angepeilten Bereich von 1,5 bis 2 liegt. Außerdem wurde das Aktienrückkaufprogramm in Höhe von 1,1 Mrd.€ abgeschlossen.

Die gute Entwicklung trotz schlechteren wirtschaftlichen Voraussetzungen ist auch auf die Optimierung des eigenen Portfolios zurückzuführen. Dadurch sollte die Komplexität verringert und die Profitabilität erhöht werden. Dies scheint bisher gut gelungen zu sein. Einer der Schritte war beispielsweise das Abstoßen des Geschäfts in Südspanien. Zusätzlich fokussiert man sich mehr auf wachsende Märkte.

Ein weiteres wichtiges Ziel ist die CO2 Reduktion im Herstellungsprozess. Das ausgegebene Ziel sieht vor die Emissionen bis 2030 auf 400kg pro Tonne Zement zu senken. Hier treibt Heidelberg Materials viele Pilot-Projekte mit Carbon-Caputure-Verfahren oder Wasserstoff an, um langfristig klimaneutrale Erzeugnisse herstellen zu können.

Für das aktuelle und das kommende Geschäftsjahr rechnet Heidelberg Materials weiterhin einen schwierigen Markt im Bereich der privaten Immobilien. Dies soll jedoch durch Infrastruktur Projekte und Aufträge aus dem nicht privaten Sektor (z.B. öffentliche Hand) ausgeglichen werden. Für das kommende Geschäftsjahr wird damit gerechnet weiterhin moderate Zuwächse bei Umsatz und Gewinn verzeichnet werden können.

Fundamentale Bewertung Heidelberg Materials Aktie

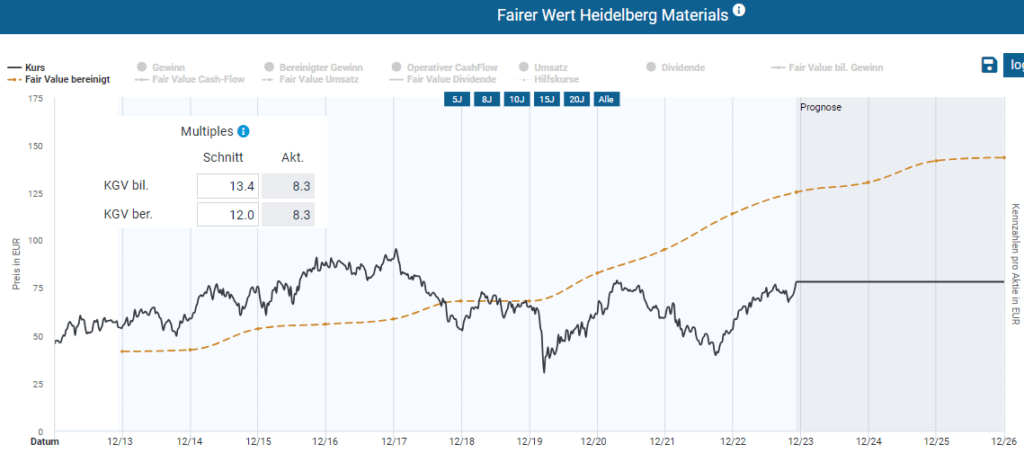

Auf den ersten Blick sieht die Aktie fundamental bewertet sehr günstig aus. Das durchschnittliche bereinigte KGV der letzten Jahre liegt bei 12 während die Aktie von Heidelberg Materials aktuell zu einem bereinigten KGV von 8,3 notiert. Aus meiner Sicht muss jedoch ein ein kleiner Bewertungsabschlag im Vergleich zu der Bewertung vor einigen Jahren erfolgen. Dies liegt an dem sehr CO2 intensiven Geschäft, das im Verlauf der letzten Jahre und in Zukunft immer teurer wird. Durch den hohen Ausstoß in der Produktion muss Heidelberg Materials immer weiter steigende Preise pro Tonne CO2 bezahlen. Dies macht das Geschäft etwas weniger attraktiv. Zusätzlich ist das lange Nullzinsumfeld zu berücksichtigen, das höhere Bewertungen gerechtfertigt hat. Insgesamt halte ich die Aktie von Heidelberg Materials aktuell für in etwa fair bewertet und es spricht aus dieser Sicht nichts gegen einen Kauf.

Quelle: aktienfinder.net

Du möchtest an der Börse einsteigen und möchtest ein Depot eröffnen?

Dann schau dir gerne meine Empfehlungen für einen passenden Broker an.

Technische Analyse Heidelberg Materials

Nach dem Absturz der Heidelberg Materials Aktie im Zuge der Finanzkrise 2008 konnte das alte Allzeithoch bisher nicht wieder erreicht werden. Aufgrund des zyklischen Geschäftsmodells war die Aktie in den letzten Jahren immer recht volatil. Aktuell notiert die Aktie an einer Widerstandszone, die im Bereich von 79€ verläuft. Dort liegt das Verlaufshoch aus dem Jahr 2021. Ein sehr bullisches Signal wäre ein Ausbruch über diesen Widerstand. Damit könnten die letzten beiden Verlaufstief einen Doppelboden bilden. Das Kursziel dieser Formation läge deutlich über dem Allzeithoch hoch. Dieses Szenario halte ich langfristig für nicht unwahrscheinlich, aber dafür muss man entsprechend Zeit und Geduld mitbringen.

Quelle: tradingview.com

Im Tageschart lässt sich deutlich erkennen, dass die Heidelberg Materials Aktie möglicherweise etwas heiß gelaufen ist. Innerhalb weniger Wochen ging es fast ohne Gegenbewegung rund 20% nach oben. Daher glaube ich nicht, dass der starke Widerstand bei 79€ direkt überwunden werden kann. Nach dem Erreichen des neuen Jahreshochs gehe ich davon aus, dass es zunächst zu einem kleinen Rücksetzer kommen muss, bevor wir nachhaltig den Widerstand überwinden. Ich könnte mir vorstellen, dass die Aktie nochmal in Richtung 70-72€ korrigieren bevor wir nächstes Jahr neue Verlaufshoch markieren können. Aus technischer Sicht sehe ich die Aktie bullisch solange das Niveau von 65€ nicht unterschritten wird.

Quelle: tradingview.com

Fazit zur Heidelberg Materials Aktie

Trotz der Probleme in der Baubranche sieht es für die Heidelberg Materials Aktie gut aus. Das Unternehmensmanagement hat in den letzten Jahren mit cleveren Entscheidungen Weitsicht bewiesen und das Unternehmen auf solide Füße gestellt. Davon profitiert nicht nur das Unternehmen, sondern vor allem auch die Anteilseigner. Der Kurs ist deutlich gestiegen und die Dividende fällt üppig aus. Sowohl aus technischer als auch aus fundamentaler Sicht spricht aus meiner Sicht nichts gegen eine Investition. Ich bin bereits länger investiert und werde meine Position weiter halten. Diese hat auch meine gewünschte Zielgröße erreicht und daher werde ich vorerst nicht nachkaufen.

Du willst keinen Beitrag mehr verpassen?

Dann melde dich hier für den kostenlosen Newsletter an.