In deutschen Dividenden-Depots erfreut sich die Aktie von AT&T einer großen Beliebtheit, obwohl es mit Comcast eine womöglich bessere Alternative gibt. Obwohl die Geschäftsmodelle sich sehr ähnlich sind, werden wahrscheinlich viele Investoren durch die hohe Dividendenrendite von AT&T angelockt. Blickt man jedoch auf die Entwicklung der Aktienkurse (Dividenden mit eingerechnet) ergibt sich ein eindeutiges Bild. Mit Comcast konnte man seit dem Jahr 2000 knapp 400% Rendite einfahren, während AT&T lediglich 85% abgeworfen hat. Da die Comcast Aktie häufig unter dem Radar der deutschen Anleger läuft, nehme ich mir das Unternehmen für die heutige Analyse vor.

Inhaltsverzeichnis

Kennzahlen Comcast Aktie

WKN: 157484

Gewinnwachstum 10 Jahre: 11,2 % p.a.

Umsatzwachstum 10 Jahre: 7,0 % p.a.

KGV22e: 15

Dividendenrendite: 2,13%

Marktkapitalisierung: 199 Mrd. €

Kurzbeschreibung

Die Comcast Corporation wurde 1963 unter dem Namen American Cable Systems von Ralph J. Roberts, Daniel Aaron und Julian A. Brodsky gegründet. 1969 wurde das Unternehmen in Comcast (Communication & Broadcast) umbenannt. Der Hauptsitz des Unternehmens liegt mittlerweile in Philadelphia im Bundesstaat Pennsylvania. Bei dem Unternehmen handelt es sich um einen der größten Medien- und Kommunikationsunternehmen der Welt. Aktuell beschäftigt Comcast mehr als 190.000 Mitarbeiter und wird seit 2012 vom CEO Brian L. Roberts geführt, dem Sohn des Gründers Ralph J. Roberts. Der Großteil der Aktien befindet sich im Streubesitz von institutionellen und privaten Anlegern. Der CEO Brian L. Roberts hält lediglich etwa 0,6% der Anteile am Unternehmen.

Unternehmensübersicht

Geschäftsbereiche von Comcast

Comcast ist in verschiedenen Bereichen rund um das Thema Kommunikation, Medien und Broadcasting bestens aufgestellt. Das Unternehmen gehört zu den größten Kabelnetzbetreibern und Telefonanbietern der USA. Außerdem ist Comcast einer der größten Internetprovider und das größte Pay- und Kabel-TV Unternehmen der USA. In diesem Bereich ist Comcast nicht nur in den USA mit NBCUniversal sehr gut aufgestellt, sondern auch in Europa mit der Sky Group.

Comcast unterteilt sein Geschäftsmodell auf die drei Divisionen Comcast Cable (Xfinity), NBCUniversal und die Sky Group. Diese stelle ich euch kurz im folgenden Abschnitt vor.

Comcast Cable (Xfinity)

Der wichtigste Geschäftszweig von Comcast bildet die Kabel- und Kommunikationssparte, die unter der Marke Xfinity betrieben werden. Dort wird der Löwenanteil der Umsätze und Gewinne des Konzerns erzielt. Zu diesem Bereich gehören Angebote für Kabel- und Telefonanschlüsse sowie die Internetanbindung. Die Coronapandemie hatte nahezu keinen Einfluss auf das Geschäft, so dass das moderate Wachstum fortgesetzt werden konnte. 2021 konnte man zusätzlich 1,2 Mio. Kunden über kabellose Angebote dazu gewinnen. Kabellose Anbindungen sind wesentlich günstiger für Comcast, da langen Leitungen verlegt werden müssen.

| 2019 | 2020 | 2021 | |

|---|---|---|---|

| Umsatz | 58,1 | 60,0 | 64,3 |

| Operativer Gewinn | 23,2 | 25,3 | 28,1 |

NBCUniversal

Im Jahr 2009 übernahm Comcast für 14 Mrd.$ 51% der Anteile an NBCUniversal. Die restlichen Anteile lagen zu diesem Zeitpunkt noch bei General Electric und wurden von Comcast 2013 endgültig komplett übernommen. Der Kaufpreis lag bei weiteren 16,7 Mrd.$. NBCUniversal unterteilt sich in die drei Bereiche Medien (Fernsehsender wie NBC und Streaming-Plattformen wie Peacock), Filmstudios (u.a. Universal Studios) und Freizeitparks auf.

Die Coronapandemie hat 2020 vor allem die Filmstudios und Freizeitparks hart getroffen, da diese zeitweise ihren Betrieb komplett einstellen mussten. Dementsprechend kam es hier zu einem deutlichen Rückgang bei Umsatz und Gewinn. Im vergangenen Geschäftsjahr lag der Umsatz wieder deutlich über dem Vorcoronajahr 2019. Dies ist unter anderem auf Sondereinflüsse in Höhe von 1,8 Mrd.$ durch die Berichterstattung der verschobenen olympischen Sommerspielen in Tokio zurückzuführen. Lediglich der Gewinn ging abermals zurück, da im letzten Jahr rund 2,5 Mrd.$ in den Ausbau der eignen Streamingplattform Peackock geflossen ist. Der TV Bereich konnte leichte Zuwächse verzeichnen und sorgte in den vergangenen beiden Jahren für Stabilität in dieser Sparte.

| 2019 | 2020 | 2021 | |

|---|---|---|---|

| Umsatz | 34,2 | 28,2 | 37,3 |

| Operativer Gewinn | 7,9 | 6,8 | 6,7 |

Sky Group

Sky hat seinen Hauptsitz in London und ist seit 2018 eine Tochtergesellschaft von Comcast. Mit 23 Mio. Kunden ist Sky der größte Pay-TV Sender Europas mit Angeboten in Großbritannien, Deutschland, Italien und Irland. Der Großteil der Umsätze von Sky wird in Großbritannien erzielt.

Im vergangenen Geschäftsjahr konnte sich die Sky Group von der Coronapandemie erholen und einen neuen Rekord beim Umsatz und Gewinn vermelden. Das Jahr 2020 war geprägt von vielen abgesagten oder verschobenen Sportveranstaltungen, so dass es temporär zu geringeren Erträgen kam. Die fehlenden Einnahmen aus dem Sport Bereich konnten damals durch die weiteren Angebote aufgefangen werden. Für 2022 ist mit einer kompletten Erholung von der Coronapandemie zu rechnen.

| 2019 | 2020 | 2021 | |

|---|---|---|---|

| Umsatz | 19,2 | 18,6 | 20,3 |

| Operativer Gewinn | 3,1 | 2,0 | 3,4 |

Wie wird sich das Geschäftsmodell von Comcast entwickeln?

In den Bereichen Medien und Kommunikation hat sich in den letzten Jahren vieles verändert. Das erfolgreiche Geschäftsmodell von Comcast der letzten Jahrzehnten wird sich an die neuen Gegebenheiten anpassen müssen. In der Vergangenheit war das Kabelfernsehen und ein Telefonanschluss der weitverbreitete Standard in den USA. Der Trend geht nun mehr und mehr in Richtung Streamingdienste und einen Telefonanschluss ist im Zeitalter von Handys nur noch nebensächlich. Dafür nimmt der Bedarf an schnellen Internetverbindungen weiter zu. Comcast hat diese Veränderungen erkannt und setzt vermehrt auf den Breitbandausbau der Internetverbindungen. Damit versucht man den Bestandskunden zu halten und neue Kunden hinzuzugewinnen.

Umsatz und Gewinnentwicklung

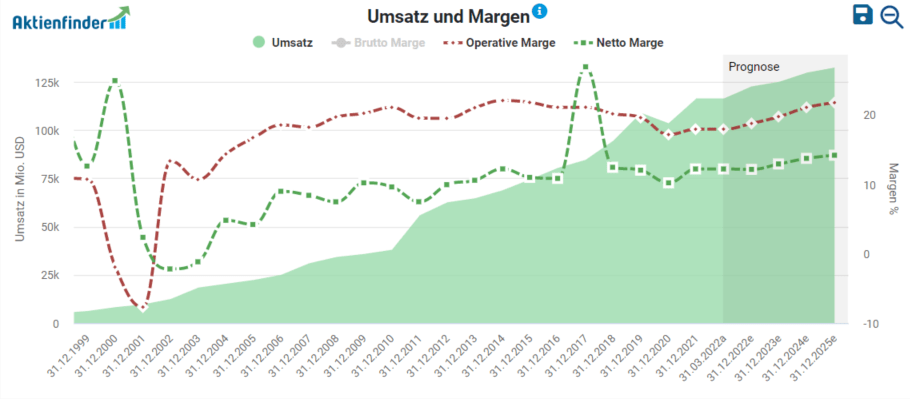

Mit Ausnahme von 2020 konnte Comcast den Umsatz seit dem Jahr 2000 kontinuierlich steigern. Der jährliche Zuwachs in den letzten 10 Jahren lag bei etwa 7 Prozent. Das abgelaufene Geschäftsjahr konnte mit einem Umsatz in Höhe von 116 Mrd.$ abgeschlossen werden. Im Vergleich dazu lag der Umsatz vor 20 Jahren noch bei unter 10 Mrd.$ und konnte damit mehr als verzehnfacht werden. Die operative Marge bewegt sich um die 20 Prozent herum während die Nettomarge eine leicht steigende Tendenz aufweist. Diese liegt aktuell bei rund 12 Prozent

Quelle: aktienfinder.net

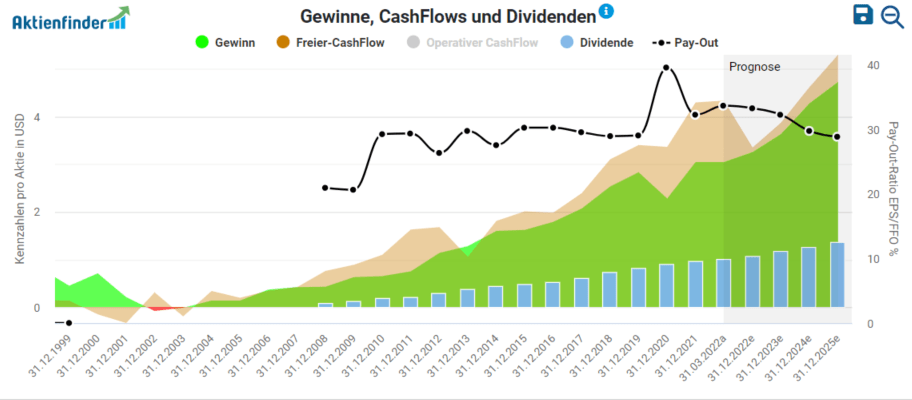

Ähnlich positiv zeigt sich auch die Entwicklung des Gewinns und des Free-Cashflows. Der Gewinn konnte seit Anfang der 2000er kontinuierlich erhöht werden mit der Ausnahme im Jahr 2020. Der Gewinn lag im Jahr 2021 bei knapp 14,2 Mrd.$ und der Free-Cashflow bei 17,1 Mrd.$. Mit diesen Werten ist es für Comcast kein Problem die Dividende zu finanzieren.

Quelle: aktienfinder.net

Finanzen

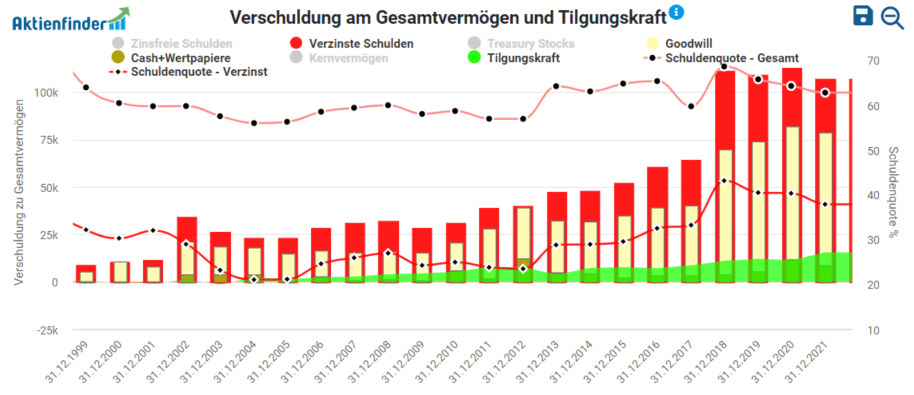

Das Geschäftsmodell von Comcast führte zu einer relativ hohen Verschuldung. Dies ist in dieser Branche nicht unüblich, da die Kommunikations-Infrastruktur teuer ist und über viele Jahre oder sogar Jahrzehnte profitabel betrieben werden kann. Die verzinsten Schulden von Comcast liegen momentan bei etwa 107 Mrd.$. Demgegenüber stehen eine Cashposition von 9 Mrd.$ und eine jährliche Tilgungskraft von 15 Mrd.$. Aufgrund der steigenden Leitzinsen sollte man die Verschuldung im Blick behalten, denn der jährliche Zinsaufwand beträgt jetzt schon rund 4 Mrd.$. Um dem entgegenzuwirken hat Comcast begonnen die Verschuldung zu reduzieren, aber dies ist bei diesen hohen Summen ein längerer Prozess.

Durch die teuren Übernahmen (z.B. NBCUniversal) ist der Goodwill auf rund 70 Mrd.$ angewachsen. Dies ist in jedem Fall als weiteres bilanzielles Risiko zu sehen. Das Kernvermögen von Comcast liegt bei rund 194 Mrd.$, was die Verschuldung und den Goodwill etwas relativiert. Insgesamt würde ich die finanzielle Situation als solide bezeichnen. Dennoch sollten die genannten Risiken in Zukunft beobachtet werden.

Quelle: aktienfinder.net

Dividendenpolitik von Comcast

Seit 2008 zahlt Comcast regelmäßig eine Dividende, die bisher jedes Jahr gesteigert werden konnte. Wie wir bei der Betrachtung des Gewinns bzw. des Free-Cashflows gesehen haben, ist die Dividende als sicher anzusehen. Die Ausschüttungsquote liegt lediglich bei etwa 30-35% des Gewinns und die Dividendenrendite beträgt etwas mehr als 2 Prozent. Somit ist weiterer Spielraum für eine Erhöhung der Dividende gegeben. Neben der Dividende profitierten Anleger auch vom Aktenrückkaufprogramm. Seit 2003 sank die Anzahl der ausstehenden Aktien von 6,78 Mrd. auf 4,61 Mrd. Im Zuge der letzten Quartalszahlen wurden weitere Aktienrückkäufe in Höhe von 10 Mrd.$ angekündigt. Damit wird Comcast den bisher eingeschlagenen Weg beibehalten und den Investoren sowohl über Dividenden als auch über Rückkäufe überschüssiges Kapital ausschütten.

Investmentgedanken / Chancen

Eigener Streamingdienst

Es ist ein deutlicher Trend zu beobachten, dass vor allem die junge Generation immer weniger das klassische TV-Programm konsumiert. Im TV Bereich ist Comcast mit NBCUniversal weiterhin gut aufgestellt. Dennoch war es notwendig auch in den Streamingbereich einzusteigen um zukünftig konkurrenzfähig zu sein. Momentan hält Comcast noch 32% der Anteile an Hulu, wobei geplant ist, dass diese bis 2024 komplett an den Hauptanteilseigner Disney verkauft werden.

Die große eigene Streamingplattform heißt Peacock und ist 2020 an den Start gegangen. Dort sollen insbesondere die eigenen Produktionen von NBC und den UniversalStudios angeboten werden. Dabei fährt man ein anderen Ansatz als die meisten anderen Streaminganbieter. Die Plattform an sich ist aktuell kostenlos und die Einnahmen werden über Werbung generiert. Für 5$ pro Monat können Nutzer Peacock Premium buchen, um eine werbefreie Variante zu nutzen. Aktuell nutzen monatlich etwa 25 Mio. Nutzer Peacock, wovon 9 Mio. die kostenpflichtige Variante verwenden. Über die Tochter Sky sind die Angebote von Peacock seit Ende 2021 auch in Großbritannien, Irland, Deutschland und Österreich nutzbar.

Diversikfikation durch unterschiedliche Geschäftsbereiche

In der Regel kommen Mischkonzerne oder Konglomerate nicht so gut bei den Anlegern und der Börse an. Dennoch hat die Coronakrise gezeigt, dass eine gewisse Diversifikation innerhalb des Unternehmens von Vorteil sein kann. Im Vergleich zu einem reinen Medienkonzern wie z.B. Walt Disney ist man wesentlich besser durch die Krise gekommen. Zusätzlich bin ich der Meinung, dass die verschiedenen Unternehmensbereiche sehr gut zueinander passen. Man deckt quasi im Unternehmen die gesamte Wertschöpfungskette ab, in dem man die eigenen Inhalte über die eigene Infrastruktur anbieten kann. Insgesamt sehe ich das Angebot und die damit verbundene Diversifikation positiv.

Starker Cashflow durch Telekommunikations- und Kabelnetze

Ein aktuell sehr positiver Faktor sind die planbaren und sicheren Umsätze aus dem Betrieb der Telekommunikations- und Kabelnetze sowie Internetanschlüsse. Diese Infrastruktur ist größtenteils komplett errichtet und bezahlt und wirft einen stetigen Cashflow ab. Die Stabilität konnte man in der Vorstellung des Geschäftsfeld Xfinity bereits deutlich erkennen. Hier sind zwar keine großen Umsatz- oder Gewinnsprünge zu erwarten, aber andererseits auch kein starker Rückgang. Damit dies zukünftig weiterhin der Fall ist, sind sicherlich weitere Investitionen notwendig auf die ich in den Risiken näher eingehen werde.

Risiken

Kündigungen von Kabelanschlüssen

Mit Beginn der 1970er Jahre startete der Siegeszug des Kabelfernsehens in den USA. Für mehr als 40 Jahre war Kabelfernsehen der Standard in den USA und galt lange Zeit sogar als eine Art Statussymbol, da die Anschlüsse relativ teuer waren und immer noch sind. Seit nunmehr etwa 10 Jahren etabliert sich nun ein Trend in Richtung Streaming, was natürlich eine Konkurrenz zu den etablierten Kanälen darstellt. In Zeiten von Netflix, Amazon Prime Video oder Disney+ werden daher immer mehr Kabelanschlüsse gekündigt. Seit 2007 nahm die Anzahl der Kunden mit Kabelanschluss stetig von etwa 25 Mio. auf nun etwa 18 Mio. ab. Dies ist aus der Sicht von Comcast eine negative Tendenz dem das Unternehmen langfristig entgegenwirken muss. Aus diesem Grund möchte man sich zukünftig im Bereich der Infrastruktur auf den Ausbau der Internetanschlüsse konzentrieren. Damit möchte man den Bestandskunden eine moderne Alternative zum veralteten Kabelfernsehen bieten.

Hohe Investitionskosten durch Breitbandausbau

Durch den Trend weg von den Kabelanschlüssen hin zum Breitbandinternet kommen auf Comcast Investitionskosten zu. Die Menge der übertragenden Daten wird weiter steigen, so dass vor allem der Ausbau der Glasfaserleitungen vorangetrieben werden muss. Langfristig wird man das Geschäft mit dem Kabelfernsehen und die zugehörige Infrastruktur abschreiben müssen. Glücklicherweise sorgt dieses auslaufende Geschäft noch für einen hohen Cashflow, womit Comcast sich den Ausbau der Internetleitungen leisten kann. Dennoch besteht das Risiko langfristig Kunden zu verlieren, falls sich beispielsweise 5G Netze durchsetzen. Hier betreibt Comcast keinen eigenen Ausbau, sondern nutzt für sein Mobilfunkangebot die Netze von Verizon.

Konkurrenz

Die Überschrift des Artikels lässt es schon vermuten, dass Comcast in vielen Bereichen auf eine starke Konkurrenz trifft. Im Bereich der Kommunikations-Infrastruktur ist die große Konkurrenz mit AT&T und Verizon noch überschaubar. Dennoch muss man sich gegen diese behaupten und den zuvor beschriebenen Wandel erfolgreich meistern. Wesentlich schwerer wird es sein sich als Medienkonzern durchzusetzen. Hier trifft man auf Konkurrenz in allen möglichen Bereichen. Sowohl im TV, Pay-TV, Film und Streaming konkurriert man mit anderen Unternehmen wie Disney, Netflix, Amazon, AT&T (TimeWarner) und vielen weiteren kleinen Anbietern. Langfristig ist es schwer und kostspielig weiterhin guten Content zu bieten, um sich gegen die enorme Konkurrenz durchzusetzen. Die Markteintrittsbarrieren für neue Anbieter sind heutzutage deutlich niedriger als noch vor 15 Jahren.

Ist die Comcast Aktie ein Kauf?

Fundamentale Bewertung

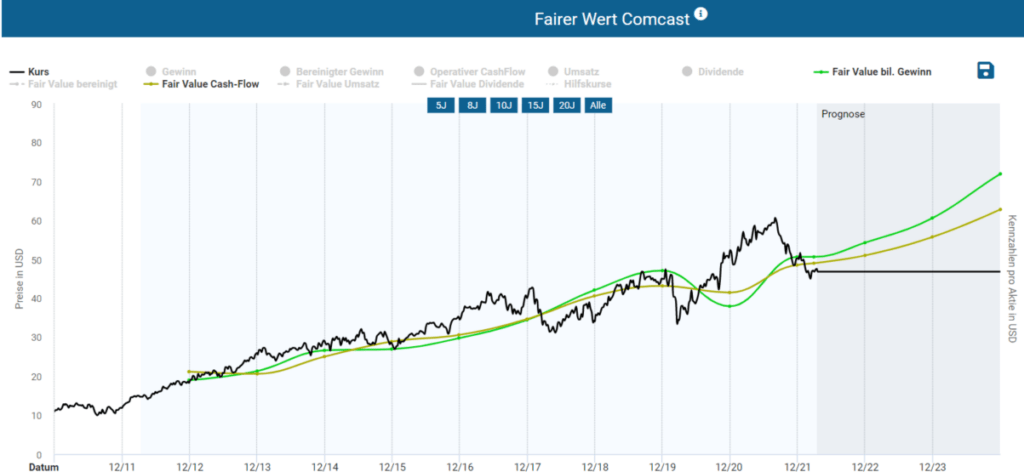

Aufgrund der langen Historie lässt sich die Comcast Aktie fundamental sehr gut bewerten. In der Vergangenheit entfernte sich der faire Wert nach KGV und KCV nur selten sehr weit vom Aktienkurs. Der durchschnittliche KGV der letzten Jahre lag bei etwa 16,5 und der KCV bei 8. Für das aktuelle Geschäftsjahr erwarten Analysten einen KGV von 14,5 und einen KCV von 7. Basierend auf diesen Kennzahlen scheint die Comcast Aktie aktuell leicht unterbewertet zu sein. Auch für die kommenden Jahren gehen Analysten steigenden Erträgen aus. Für Ende 2023 läge das Kursziel bei etwa 60$, was einer Rendite von 16% pro Jahr entsprechen würde.

Quelle: aktienfinder.net

Du möchtest an der Börse einsteigen und möchtest ein Depot eröffnen?

Dann schau dir gerne meine Empfehlungen für einen passenden Broker an.

Technische Bewertung

Wochenchart

Langfristig befindet sich die Aktie von Comcast weiterhin in einem Aufwärtstrend. Nach dem Coronatief im März 2020 bei 30$ kam es zu einer Rallye, die erst Ende 2021 bei 61$ ein Ende fand. Von diesem Allzeithoch läuft aktuell eine Korrektur, die nun eine interessante Zone erreicht hat. Bei etwa 45-46$ liegt eine Unterstützungszone bestehend aus dem Hoch vor und einem Zwischenhoch nach dem Coronacrash. Zusätzlich wurde das Gap von Ende 2020 nahezu komplett geschlossen. Im Wochenchart hat diese Unterstützung gehalten und die Aktie zeigt erste Anzeichen einer Trendwende. Zusätzliche Unterstützung bringt das 50er Retracement der letzten Aufwärtsbewegung und die 200 Wochenlinie.

Tageschart

Im Tageschart sieht es für Comcast langsam wieder etwas freundlicher aus. So lange die Marke von 44$ nicht nachhaltig unterschritten wird, gehe ich von steigenden Kursen aus. Auf dem aktuellen Niveau befindet ich ein Volumencluster, so dass genügend Käufer am Markt vorhanden sein sollten. Das hohe Volumen zwischen 46$ und 50$ könnte zu einer mittelfristigen Seitwärtsbewegung führen. Für eine Fortsetzung des langfristigen Aufwärtstrends müssen die Marken 48,5$ und 52$ überwunden werden. Diese könnten aus technischer Sicht für mögliche Einstiegsszenarien herangezogen werden. Aus technischer Sicht hellt sich das Chartbild der Comcast Aktie langsam auf und ein Einstieg auf der Long Seite bietet sich in den genannten Szenarien an.

Du willst keinen Beitrag mehr verpassen?

Dann melde dich hier für den kostenlosen Newsletter an.

Ist die Comcast Aktie nun die bessere Alternative zu AT&T?

An einigen Stellen ist es wahrscheinlich schon durchgeklungen, dass ich die Comcast Aktie für die bessere Alternative im Vergleich zu AT&T halte. Das beste Argument ist natürlich der bereits in der Einleitung dargestellte Kursverlauf. Hier konnte Comcast seit dem Jahr 2000 inklusive Dividenden mehr als die 4-fache Rendite im Vergleich zur AT&T Aktie erzielen. Zu beachten ist jedoch, dass es bei AT&T kürzlich zu einer großen Veränderung kam. AT&T hat sich aus dem Medienbereich komplett zurückgezogen und diesen als Anteile an Warner Bros. Discovery an die Aktionäre ausgeschüttet. In den vergangenen Jahren hinkten die Kennzahlen von AT&T denen von Comcast deutlich hinterher (siehe Tabelle). Lediglich die hohe Dividendenrendite lockte viele Investoren an. Langfristig sehe ich in Comcast jedoch die bessere Alternative zur AT&T Aktie.

| Comcast | AT&T | |

|---|---|---|

| Verzinste Schulden | 107 Mrd.$ | 204 Mrd.$ |

| Umsatzwachstum (10 Jahre) | 6,9% p.a. | 3,1% p.a. |

| Gewinnwachstum (10 Jahre) | 11,2% p.a. | 8,9% p.a. |

| Dividendenwachstum (10 Jahre) | 14,1% p.a. | 0,5% p.a. |

| Dividendenrendite 2022e | 2,30% | 6,80% |

| Ausschüttungsquote | 34% | 67% |

| KGV 2022e | 14,5 | 10 |

Fazit Comcast Aktie

Mein persönlicher Favorit in der Branche ist in jedem Fall die Comcast Aktie. Hier bin ich seit Mitte 2020 auch investiert und werde eine dritte Tranche kaufen, sobald aus technischer Sicht die Trendwende vollendet wurde. Die Aktie passt in mein Beuteschema, da ich sehr gerne in Unternehmen aus dem Bereich Dividendenwachstum investiere. Comcast ist in den vorgestellten Bereichen der Medien und Infrastruktur bestens aufgestellt. Außerdem gehe ich davon aus, dass die Dienste von Comcast zukünftig weiterhin gefragt sein werden. Mein einziger Kritikpunkt wäre die hohe Verschuldung, die man in Anbetracht der steigenden Zinsen im Auge behalten muss.

Hallo Thomas;

das ist mal wieder eine super Analyse, besten Dank!

Tatsächlich war ich selbst von 2018 bis Mitte 2021 in AT&T investiert – wie so viele, der Dividende wegen. Nach Bekanntgabe der Aufspaltung habe ich dann aber die Reißleine gezogen. Das Management von T ist einfach grottenschlecht und hat keinen Plan und keine Linie. Das wird auch jetzt nicht besser werden.

Seit kurzem habe ich dafür eine Position in Comcast und deine Analyse bestätigt mir nochmal, dass dies auch gut so ist.

Hallo Gerry,

vielen Dank für das Lob. Hoffen wir mal, dass wir bei Comcast nicht ganz so falsch liegen. Bin aber zuversichtlich, dass Comcast sich in den kommenden Jahren weiter gut entwickeln wird. Bei AT&T ist außer Dividende nicht viel gewesen. Ist ähnlich wie bei IBM, wo ich auch schon länger investiert bin und der Kurs auch nur auf der Stelle tritt.

Hallo, ich lese immer ganz gern auf Dataroma.com, was die US Superinvestoren (Buffet et al) so treiben.

Dort ist mir in der Rubrik „top 10 buys last qtr.“ (4/21 noch ) aufgefallen, das Comcast auf Platz 2 oder 3 lag. Da diese Investoren immer gern günstig kaufen, bin ich auch flugs mit einer kleinen Position eingestiegen und habs noch nicht bereut, das sie seitdem „läuft“ bis auf die übrigen Schwankungen. Außerdem gehört Comcast zu den top ten most owned stocks der Superinvestoren. Für mich ein Ausdruck von Qualität.

Hallo Thomas,

das habe ich auch schonmal aufgeschnappt, dass Comcast bei institutionellen Investoren beliebt ist. Das ist in der Regel ein sehr gutes Zeichen. Schauen wir mal wie es weiter geht, aber da bin ich durchaus zuversichtlich.