Im September 2020 habe ich die Aktie von Waste Management erstmalig analysiert. Seitdem hat sich einiges getan, so dass ich mir die Aktie nochmals zu einer ausführlichen Analyse vorgenommen habe. Die Bewertung von Waste Management erscheint mittlerweile relativ hoch und ich möchte herausfinden, ob diese gerechtfertigt ist.

Inhaltsverzeichnis

Kurzbeschreibung

Waste Management ist ein amerikanisches Unternehmen, das im Bereich der Abfall- und Recyclingwirtschaft tätig ist. Der Ursprung des Unternehmens geht bis ins Jahr 1893 zurück, als der holländische Immigrant Harm Huizenga in Chicago eine Müllabfuhr etablierte. Aus diesem Unternehmen entstand 1968 Waste Management in seiner heutigen Form. Gegründet wurde dieses durch Wayne Huizenga, dem Enkel von Harm Huizenga, Dean Buntrock und Larry Beck. Es folgte im Jahr 1971 der Börsengang und bis 1972 kam es zu insgesamt 133 Übernahmen.

In den folgenden Jahrzehnten ging die Expansion weiter, so dass Waste Management heute etwa 48.500 Mitarbeiter beschäftigt. Geleitet wird das Unternehmen seit 2016 vom CEO James Fish. Weder der aktuelle CEO noch die Gründer des Unternehmens besitzen heute nennenswerte Anteile an Waste Management. Nennenswert ist lediglich die Beteiligung von Microsoft-Gründer Bill Gates, die sich auf etwa 4,5% beläuft. Im Februar 2022 hat Waste Management beschlossen ein Rebranding durchzuführen und fortan unter „WM“ zu firmieren.

Kennzahlen Waste Management

WKN: 893579

Gewinnwachstum 10 Jahre: 10,2 % p.a.

Umsatzwachstum 10 Jahre: 3,0 % p.a.

KGV22e: 29

Dividendenrendite: 1,53%

Marktkapitalisierung: 60 Mrd. €

Unternehmensübersicht

Geschäftsmodell

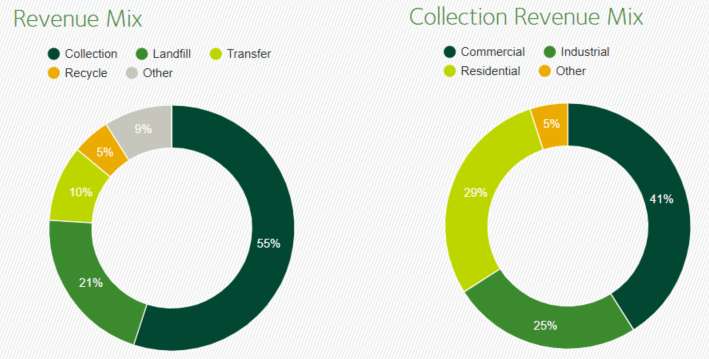

Waste Management betreibt sein Geschäft ausschließlich in den USA und Kanada und besteht aus 5 Segmenten. Diese bilden den kompletten Prozess der Abfallwirtschaft ab von der Abholung bis zur Entsorgung oder dem Recycling. Zu den Kunden zählen sowohl Privathaushalte als auch kommerzielle Kunden sowie die Industrie.

Quelle: Homepage Waste Management

Collection

Der wichtigste Geschäftsbereich von Waste Management, der etwa 55% des Umsatzes ausmacht, ist das Abholen von Müll. Darunter fallen sowohl normaler Hausmüll als auch recyclebare Stoffe wie Papier oder Plastik. Der abgeholte Müll wird im Anschluss zu Deponien, Transferstationen oder Recyclinganlagen transportiert. Zu den Kunden gehören neben privaten Haushalten auch Unternehmen und die Industrie. Mit kommerziellen Kunden wird in der Regel ein dreijähriger Service-Vertrag abgeschlossen. Private Kunden zahlen monatlich für den Service.

Landfill

Mit über 250 Deponien (Landfill) verfügt Waste Management über eines der größten Netzwerke in Nordamerika. Deponien stellen immer noch die wichtigste Entsorgungsmethode für feste Abfälle in den USA dar. Der Betrieb von Deponien ist an staatliche Genehmigungen gekoppelt, so dass diese gewissermaßen als Burggraben gesehen werden können. Die Kapazität der Deponien reicht durchschnittlich noch für die nächsten 40 Jahre, so dass das Geschäft noch viele Jahre betrieben werden kann.

Transfer

In sogenannten Umladestationen (transfer station) werden die gesammelten Abfälle gebündelt, verdichtet und weiter zu den Deponien transportiert. Neben dem von Waste Management selbst abgeholten Müll, können auch externe Speditionen ihre Abfälle an den Umladestationen entsorgen. Abgerechnet wird anschließend nach Gewicht, Volumen und Entfernung zur Deponie. Die Umladestationen sind besonders in Regionen wichtig, in denen keine Deponien verfügbar sind. Insgesamt betreibt Waste Management mehr als 300 solcher Umladestationen.

Recycle

Die bessere Alternative zur Entsorgung auf einer Deponie bildet das Recycling. Der Fokus liegt hier auf Papier, Glas und Plastik, so dass diese Stoffe wiederverwertet werden können. Aktuell landet jedoch etwa 70 Prozent des Abfalls auf den Deponien, wobei die Recyclingquote leicht ansteigt. Waste Management betreibt etwa 100 Materialrückgewinnungsanlagen (MRF), in denen Wertstoffe recycelt werden. Dabei stammt lediglich ein Drittel aus den privaten Haushalten und zwei Drittel stammen von gewerblichen und industriellen Kunden.

Other

Der Geschäftsbereich Other umfasst beispielsweise den Verkauf erneuerbarer Energien, wie z.B. Biogas. Dies wird auf den Deponien gewonnen und wird an industrielle Kunden verkauft oder selber genutzt um die eigenen Fahrzeuge zu betanken. Außerdem fallen in den Bereich Other noch spezielle Entsorgungsdienste für die Öl- und Gasindustrie.

Wie entwickelt sich das Geschäft von Waste Management

Positive langfristige Entwicklung

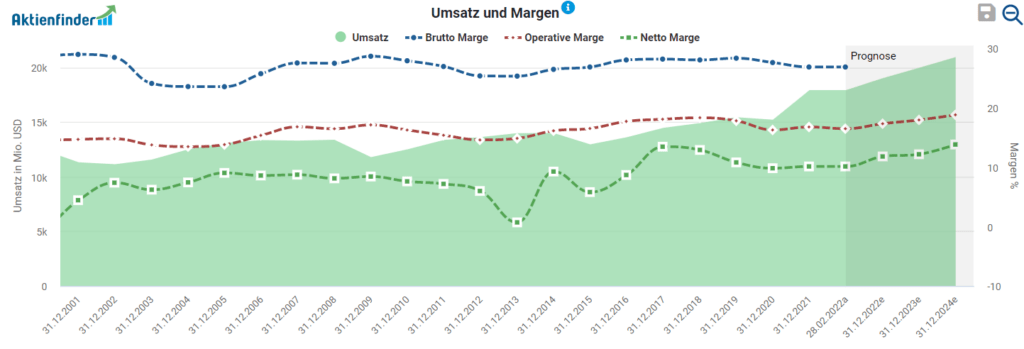

Waste Management verfügt über eine lange Börsenhistorie und daher bietet sich zunächst der Blick auf die langfristige Entwicklung an. Beim Umsatz ist seit dem Jahrtausendbeginn ein stetiger Zuwachs im niedrigen einstelligen Prozentbereich zu verzeichnen. Der Umsatz ist selbst in Krisenzeiten sehr stabil und sank selbst während der Finanzkrise 2009 und im Coronajahr 2020 nur minimal. Ähnlich konstant hält sich seit Jahren auch die operative Marge, die sich zwischen 15 und 20 Prozent bewegt.

Quelle: aktienfinder.net

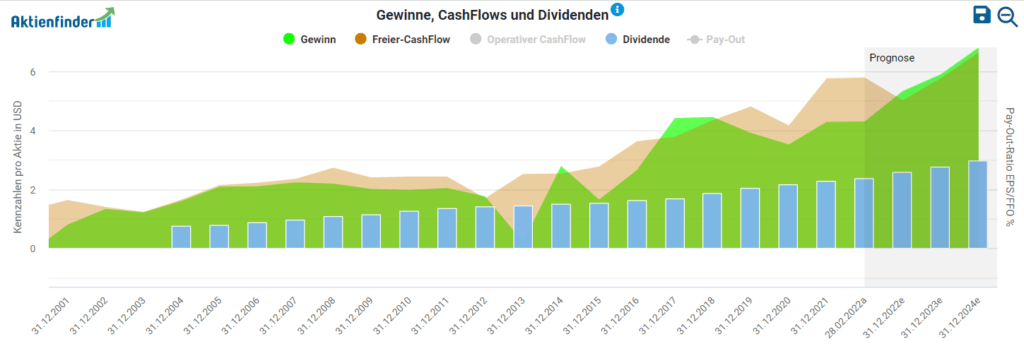

Ähnlich positiv ist die langfristige Entwicklung beim Gewinn und beim Free-Cashflow. Der ausgewiesene Gewinn je Aktie konnte besonders in den letzten Jahren deutlich zulegen. Wegen Abschreibungen und diverser Übernahmen ist der Gewinn teilweise jedoch etwas sprunghaft gewesen. Die bessere Kennzahl zur Bestimmung der Ertragskraft des Unternehmens bildet der Free-Cashflow. Dieser stieg von 1,4$ je Aktie im Jahr 2002 auf heute fast 6$ je Aktie. Für die kommenden Jahre rechnen Analysten mit weiter anziehenden Umsätzen und Gewinnen.

Quelle: aktienfinder.net

Anleger profitieren von Dividenden und Aktienrückkäufen

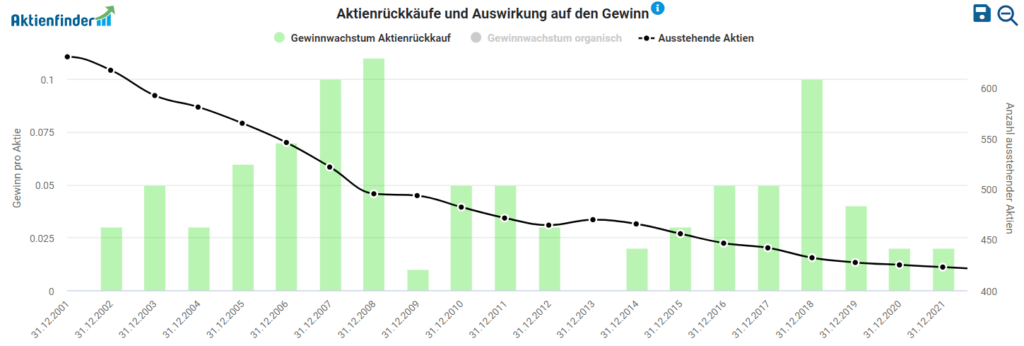

Aktionäre von Waste Management können seit Jahren am Erfolg von Waste Management durch Dividendenausschüttungen und Aktienrückkäufe partizipieren. Die Dividende wurde seit 22 Jahren nicht mehr gesenkt und kann als ziemlich sicher angesehen werden. Die Ausschüttungsquote lag in den vergangenen Jahren bei etwa 40 Prozent des Free-Cashflows. Dadurch war noch weiteres Kapital für Aktienrückkäufe übrig, so dass von 2002 bis heute die Anzahl der ausstehenden Aktien von 617 Mio. auf 423 Mio. reduziert wurde. Im gleichen Zeitraum kletterte der Gewinn je Aktie von 1,33$ auf 4,29$. Davon machten die Aktienrückkäufe etwa 0,92$ je Aktie aus, was etwa einem Drittel des Gewinnwachstums entspricht.

Quelle: aktienfinder.net

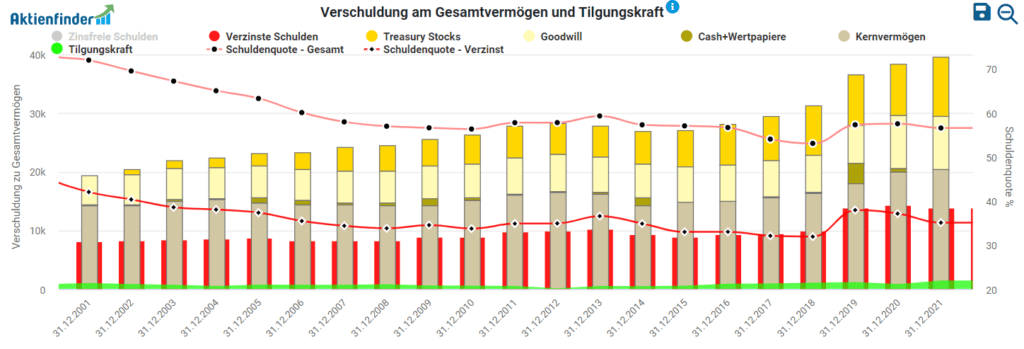

Finanzen

Schon in den Gründungsjahren gehörten Übernahmen von Konkurrenzunternehmen zum strategischen Vorgehen von Waste Management. Dies hat sich bis heute fortgesetzt, so dass sich mittlerweile ein Goodwill von etwa 9 Mrd.$ in der Bilanz gesammelt hat. Den zinstragenden Schulden in Höhe von etwa 14 Mrd.$ stehen eine jährliche Tilgungskraft von 1,46 Mrd.$ und eine Cashposition von 125 Mio.$ gegenüber. Zusätzlich befinden sich durch die Aktienrückkäufe eigene Wertpapiere in Höhe von gut 10 Mrd.$ in der Bilanz. Auf den ersten Blick sieht die finanzielle Situation durchwachsen aus, aufgrund hoher Schulden und einer Menge Goodwill. Berücksichtigen muss man jedoch das Kernvermögen, das mit etwa 20 Mrd.$ beziffert wird. Darin enthalten sind insbesondere die über 250 eigenen Deponien, die eine langfristige Sicherheit geben. Insgesamt halte ich Waste Management für finanziell solide aufgestellt. Lediglich die Schulden und den Goodwill sollte man im Auge behalten.

Quelle: aktienfinder.net

Investmentgedanken / Chancen

Burggraben durch Deponien

Zuvor habe ich das Thema bereits kurz angerissen, dass die Deponien für Waste Management einen enormen Burggraben darstellen. Die über 250 eigenen Deponien können noch über Jahrzehnte hinweg betrieben werden und sichern langfristig das Geschäftsmodell. Entsorgungsunternehmen können nicht einfach nach belieben neue Deponien errichten, da diese behördlich genehmigt werden müssen. Die Anzahl der neuen Genehmigungen ist mittlerweile verschwindend gering, was extrem positiv für die Betreiber existierender Deponien ist. Waste Management befindet sich somit in einer komfortablen Lage und wird davon zukünftig profitieren können.

Langfristig sicheres Geschäftsmodell

Die Geschichte hat gezeigt, dass es schon immer Abfall gegeben hat und es diesen auch in Zukunft geben wird. Durch den zunehmenden Konsum steigt die Masse an Müll weiterhin an. Als Entsorgungsunternehmen profitiert Waste Management bereits langfristig von diesem Trend. Es ist davon auszugehen, dass sich daran zeitnah nichts ändern wird. Einzig die Menge an recyclebaren Abfällen wird wahrscheinlich in Zukunft zunehmen. Dies kann sich Waste Management als größtes Recycling-Unternehmen Nordamerikas ebenfalls zu nutze machen. Zusätzlich könnte es einen weiteren Schub dadurch geben, dass weniger Müll nach China exportiert werden kann. Durch die Handelskonflikte und dem sinkenden Interesse seitens China amerikanischen Müll anzunehmen, könnte dies eine weitere Chance für Waste Management sein.

Trend zu mehr Umweltbewusstsein

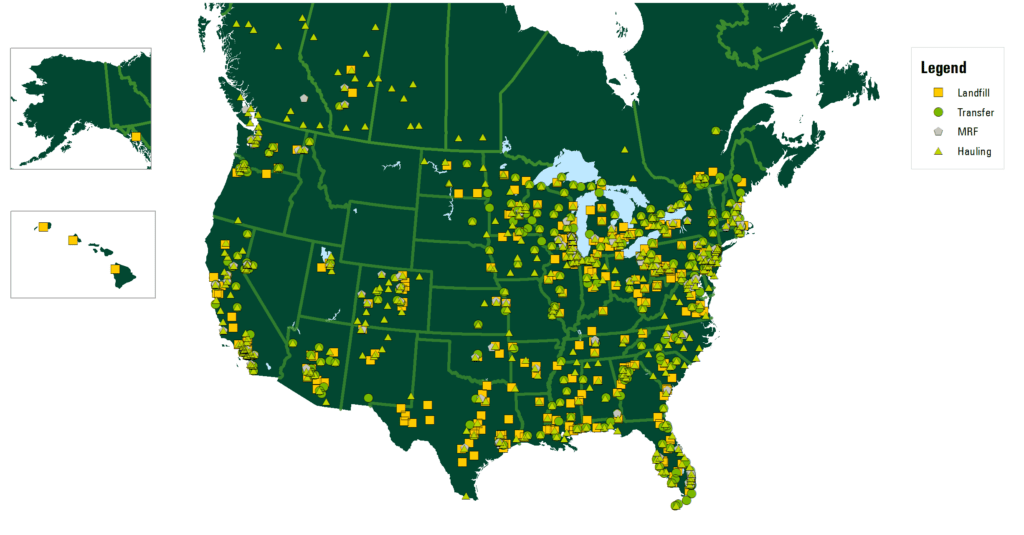

Das Thema Umweltbewusstsein ist in den USA sehr unterschiedlich präsent. In Staaten wie Kalifornien ist dies ein großes Thema während zum Beispiel im mittleren Westen nur wenig Wert darauf gelegt wird. Dies zeigt, dass der amerikanische Markt noch weiteres Wachstumspotenzial im Bereich der Entsorgungs- und Recyclingindustrie bietet. Dies lässt sich besonders gut an der Verteilung der Standorte von Waste Management in der folgenden Grafik erkennen.

Quelle: Homepage Waste Management

Auch Waste Management selber lebt das Umweltbewusstsein nicht nur durch Recycling vor, sondern durch Verringerung der eigenen Treibhausgasemissionen. Diese möchte man drastisch senken und ist dabei bereits auf einem guten Weg. Etwa 62% der eigenen Flotte wird mit Erdgas betrieben, das teilweise aus eigener Produktion stammt. Bis 2038 möchte Waste Management die eigenen Emissionen um 45% gegen über dem Level von 2010 senken.

Risiken

Wenig Innovation möglich

Die Geschäftsentwicklung der letzten Jahrzehnte legt nahe, dass keine großen Sprünge bei Waste Management zu erwarten sind. In der Branche gilt als nicht sonderlich innovativ, was sich in den niedrigen einstelligen Wachstumszahlen widerspiegelt. Die einzigen Wachstumsmöglichkeiten sehe ich im Recycling-Sektor, beispielsweise durch den Einsatz neuer Recycling-Technologien. Dadurch könnte sich die Quote des recyclebaren Mülls steigern, so dass sich zusätzliche Gewinne durch den Wertstoffverkauf erzielen lassen. Allerdings sehe ich das Problem darin, dass die Entwicklung neuer Recyclingmethoden eher in der chemischen Industrie stattfindet. Daher hat Waste Management darauf einen geringen Einfluss und müsste hier in jedem Fall investieren.

Konkurrenz

Eines der größten Risiken für Waste Management sind Konkurrenzunternehmen. Der Preiskampf in der Abfall- und Entsorgungsindustrie ist durchaus als hart zu bezeichnen. An vielen Standorten ist man einem offenen Preiskampf ausgeliefert, was sich negativ auf die Margen auswirken könnte. In der Vergangenheit konnte man durch strategisch clevere Übernahmen eine sehr gute Marktstellung erlangen. Es gibt jedoch immer noch eine Vielzahl an Unternehmen, die ebenfalls in der Branche tätig sind und die gleichen Interessen wie Waste Management verfolgen. Wie wir bereits bei der Betrachtung der Bilanz gesehen haben, birgt die Übernahmestrategie gewisse Risiken. Dies spiegelt sich besonders in den hohen Schulden und dem hohen Goodwill wieder.

Aktuelle Bewertung von Waste Management

Fundamental

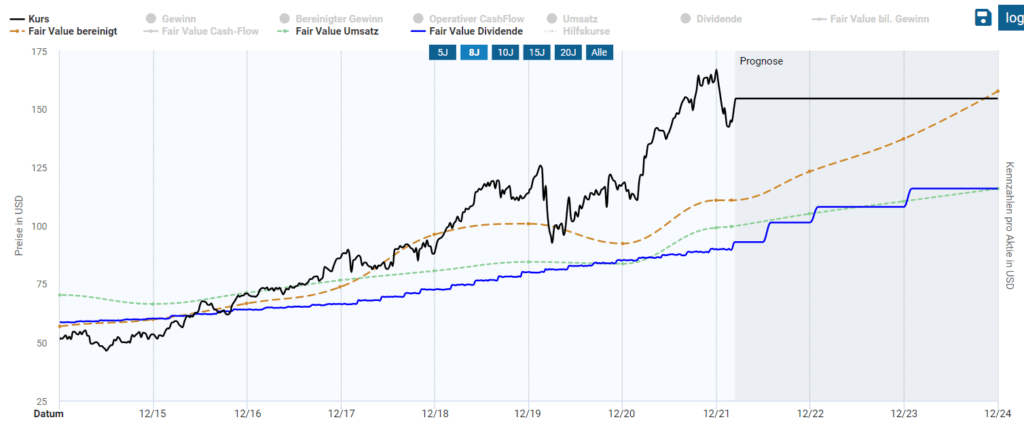

Aus der bisherigen Betrachtung von Waste Management sollte klar geworden sein, dass es sich um ein sehr konservatives Geschäftsmodell handelt zu dem eine lange Historie existiert. Daher lohnt sich ausnahmsweise ein Blick auf mehrere Bewertungsmodelle, um einen fairen Wert der Aktie zu ermitteln. Betrachtet man die fairen Werte auf Grundlage der historischen Durchschnitte scheint die Aktie deutlich überbewertet zu sein. Dies gilt sowohl für das bereinigte KGV, das KUV und als auch die Dividendenrendite. Hier liegen die fairen Werte für Ende 2022 zwischen 105$ und 123$. Demgegenüber steht ein aktueller Kurs von rund 155$, der rund 20 bis 30 Prozent darüber notiert. Zwar gehen Analysten von kräftiger steigenden Gewinnen bei Waste Management in den nächsten Jahren aus, was eine etwas höhere Bewertung rechtfertigen würde, aber dennoch halte ich die Bewertung für dieses konservative Unternehmen für zu hoch. Falls diese Erwartungen verfehlt werden, wäre die Fallhöhe umso höher.

Quelle: aktienfinder.net

Technisch

Aus Sicht der technischen Analyse sieht es für die Aktie von Waste Management hingegen besser aus. Im dargestellten Wochenchart ist weiterhin ein Aufwärtstrend intakt. Der Rücksetzer Anfang des Jahres endete am 38er Fibonacci Retracement und auch die grün eingezeichnete Trendlinie hat gehalten. Seitdem ging es mit dem Kurs wieder aufwärts, was tendenziell als bullish zu werten ist. Solange die Marke bei etwa 140$ nicht unterschritten wird, ist mit weiter anziehenden Kursen zu rechnen. Falls diese Marke nicht gehalten werden kann, droht ein Rücksetzer bis zum Vorcoronahoch bei etwa 127$. Das erste Kursziel an der Oberseite wäre das Allzeithoch bei etwa 168$.

Quelle: tradingview.com

Fazit

Das Unternehmen verfügt über ein konservatives und zukunftssicheres Geschäftsmodell. Allerdings schreckt mich die extrem hohe Bewertung von Waste Management ab und daher habe ich Anfang des Jahres auch meine Position verkauft. Selbst wenn die Erwartungen der Analysten erfüllt werden, sehe ich mittelfristig nur wenig Aufwärtspotential für den Aktienkurs. Im aktuellen Marktumfeld sind vor allem konservative Unternehmen gefragt und auch vom Thema ESG und Recycling kann Waste Management profitieren. Dennoch wird das niedrige einstellige Wachstum aus meiner Sicht mittelfristig nicht ausreichen, um die Bewertung zu rechtfertigen. Da sehe ich momentan bessere und günstigere Alternativen am Markt. Falls es in den nächsten Monaten und Jahren zu einer Korrektur kommen sollte, wäre ich nicht abgeneigt die Aktie mir wieder ins Depot zu legen. Das Unternehmen mit seinem Geschäftsmodell gefällt mir sehr, allerdings nicht zu jedem Preis.

Hallo Thomas, sieh dir alternativ doch mal Derichebourg SA an. Das Pendent aus Frankreich.

KGV: 7,90

KBV: 2,15

PEG: 1,40

Dividendenrendite: 3,47%

Freier Cashflow je Aktie: 27,8%

Ratingnote von Fitch: BB+

Das Unternehmen hat erst im Dez 21 den Stahlschrottrecycler Ecore übernommen. Derichebourg ist Marktführer in Frankreich und beschäftigt fast 42.000 Mitarbeiter in 10 Ländern. Bei uns ist das Unternehmen weniger bekannt.

Gruß

Das Unternehmen muss ich mir mal genauer ansehen. Das war mir in der Tat noch nicht bekannt. Auf den ersten Blick war es in den letzten Jahren ein wilder Ritt der Aktie. Habe ansonsten auch noch MO-BRUK auf dem Zettel. Bei einer geringen Marktkapitalisierung muss man sich mit solchen Unternehmen auf jeden Fall etwas intensiver auseinandersetzen. Danke jedenfalls für den Tipp.