Anfang des Jahres habe ich erstmalig die Aktie von Beyond Meat analysiert und ein relativ positives Fazit gezogen. Damals waren die Aussichten nach einem durchwachsenen Corona-Jahr noch positiv. Dies hat sich bisher leider nicht bestätigt und die Aktie stürzte nach Veröffentlichung der Zahlen zum dritten Quartal ab. Sowohl das Umsatzwachstum als auch der Ausblick sorgte für eine Enttäuschung an den Märkten. Daher werfe ich nun noch einmal einen genaueren Blick auf das Unternehmen.

Inhaltsverzeichnis

Kurzbeschreibung

Beyond Meat ist ein amerikanisches Unternehmen, dass sich auf die Entwicklung und Produktion von veganen Fleischersatzprodukten auf pflanzlicher Basis spezialisiert hat. Der Konzern ist noch relativ jung und wurde 2009 von Ethan Brown gegründet. Ethan Brown ist auch heute noch der CEO und besitzt aktuell noch etwa 2,5% der Anteile am Unternehmen. Aktuell beschäftigt Beyond Meat etwa 700 Mitarbeiter in den verschiedenen Standorten. Der Hauptsitz des Konzerns befindet sich in El Segundo in Kalifornien, der Anfang des Jahres 2021 ausgebaut wurde. Dabei soll vor allem der Bereich Forschung und Entwicklung deutlich erweitert werden. Der Börsengang von Beyond Meat erfolgte im Mai 2019 und seitdem ist Beyond Meat an der New Yorker Börse gelistet.

Kennzahlen Beyond Meat

WKN: A2N7XQ

Gewinnwachstum 5 Jahre: —

Umsatzwachstum 5 Jahre: 109,8% p.a.

KUV21e: 11

Dividendenrendite: —

Marktkapitalisierung: 4,6 Mrd. €

Unternehmensübersicht

Wie bereits in der Einleitung erwähnt basiert das Geschäftsmodell auf der Herstellung von Fleischersatzprodukten. Am bekanntesten sind Hierzulande wahrscheinlich die Burger Patties, die unter dem Namen Beyond Burger angeboten werden. Mittlerweile ist das Produktportfolio angewachsen und Beyond Meat verkauft nun auch Ersatzprodukte für Rindfleisch, Schweinefleisch und Geflügel. Die Produkte sind in verschiedenen Kategorien zu erwerben wie z.B. Beyond Burger, Beyond Sausage, Beyond Beef, Beyond Meatballs oder Beyond Pork.

Die Produkte von Beyond Meat sind mittlerweile weltweit in 80 verschiedenen Ländern erhältlich. Seit dem Börsengang im Jahr 2019 hat sich die Anzahl der Supermärkte und Restaurants, in denen Waren von Beyond Meat angeboten werden, von 31.000 auf 128.000 mehr als vervierfacht.

Produktion

Die Produktion fand bisher hauptsächlich in zwei Werken am Hauptsitz in den USA statt. In den letzten anderthalb Jahren eröffnete Beyond Meat weitere Produktionsstandorte in Shanghai und den Niederlanden. Dadurch konnte das Wachstum auf dem europäischen und chinesischen Markt beschleunigt werden. Bisher war die Belieferung dieser Märkte aus den USA heraus relativ aufwändig. Die Erweiterung der Produktion erweist sich wegen steigender Lieferkosten und der hohen Nachfrage außerhalb der USA im Nachhinein als richtige strategische Entscheidung.

Interessant an dieser Stelle ist auch welche Zutaten Beyond Meat für die Produktion verwendet. Die Hauptzutaten sind Wasser, Erbsenproteine, pflanzliche Öle und verschiedene Gewürze und Aromen. Die Zusammensetzung unterscheidet sich natürlich bei den verschiedenen Produkten. Besonders hervorzuheben ist auch der hohe Proteingehalt der Produkte, der beispielsweise auf dem gleichen Level wie Hackfleisch ist. Der entscheidende Produktionsschritt ist die Extrusion, wobei die vermischten Zutaten unter Dampf gekocht und in die gewünschte Form gepresst werden.

Umsatz- und Gewinnentwicklung

Umsatz US Retail

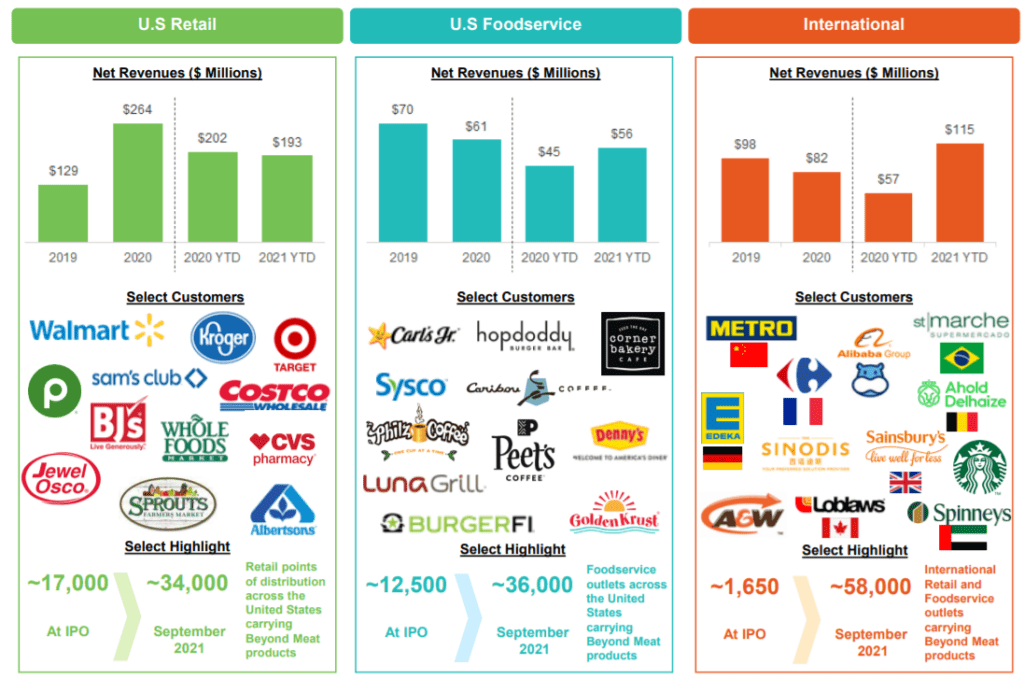

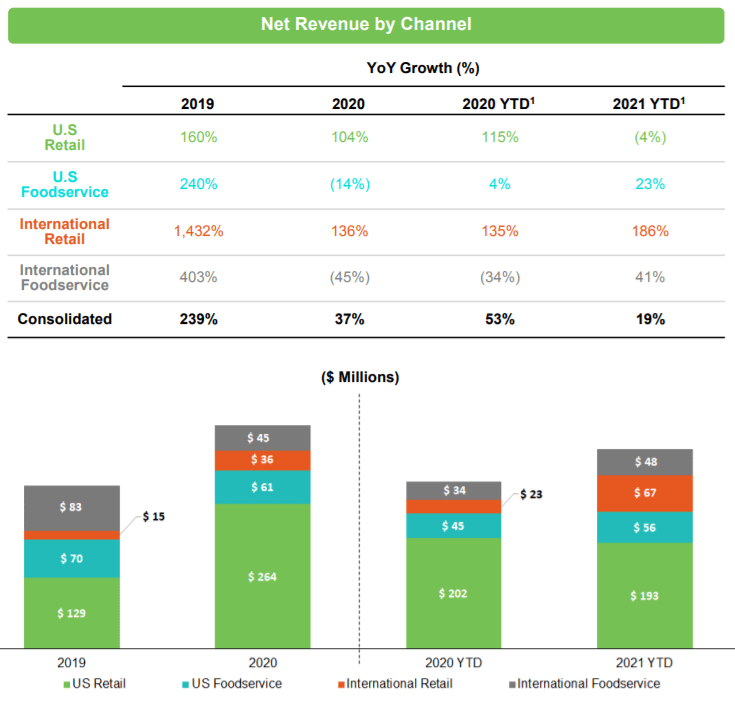

Bei der Betrachtung der Umsatzentwicklung wird schnell klar, warum sich der Aktienkurs von Beyond Meat zuletzt so schlecht entwickelt hat. Der wichtigste Markt für Beyond Meat ist weiterhin die USA. Dort wurden im Jahr 2020 etwa 75% der Umsätze erzielt. Besonders wichtig ist hier der amerikanische Einzelhandel (Retail) in dem in den letzten Jahren ein starkes Wachstum verzeichnet werden konnte. Im aktuellen Geschäftsjahr kam dieses Wachstum in den ersten drei Quartalen zum Erliegen und der Umsatz ist im Vergleich zu 2020 sogar um 4% gesunken.

Umsatz Foodservice

Deutlich besser sieht es im Bereich Foodservice aus, der den Vertrieb über Restaurants oder Fastfoodketten zusammenfasst. Hier ist jedoch zu beachten, dass es hier 2020 zu einem Umsatzrückgang im Zuge der Coronapandemie gekommen ist. Dies ist durch weltweite Lockdowns und der damit einhergehenden Schließung der Restaurants zu erklären. Trotz des Umsatzwachstums im Jahr 2021 kamen die Zahlen in diesem Bereich nicht ganz an die Ergebnisse von 2019 heran. In den USA kann man in etwa den Umsatz von 2019 erreichen, aber im internationalen Bereich wird man dies nicht schaffen. Dennoch ist die Tendenz hier positiv, sofern es keine neuen Probleme mit Corona oder den Lieferketten gibt.

Umsatz International Retail

Erfreulich sind hingegen die Entwicklungen im internationalen Einzelhandel. Dort konnte das Umsatzwachstum weiter fortgesetzt werden, so dass dieser Bereich mittlerweile der Zweitgrößte ist. Der Umsatz konnte hier im Vergleich zum Vorjahr mehr als verdoppelt werden. Dadurch konnte ein noch schlechteres Gesamtergebnis verhindert werden. Anfang des Jahres konnte nun auch die Produktion in der Werken in den Niederlanden und China aufgenommen werden. Dies sollte die internationale Nachfrage besser abdecken und das Wachstum weiter aufrecht erhalten können.

Operative Ausgaben, Marge und Ergebnis

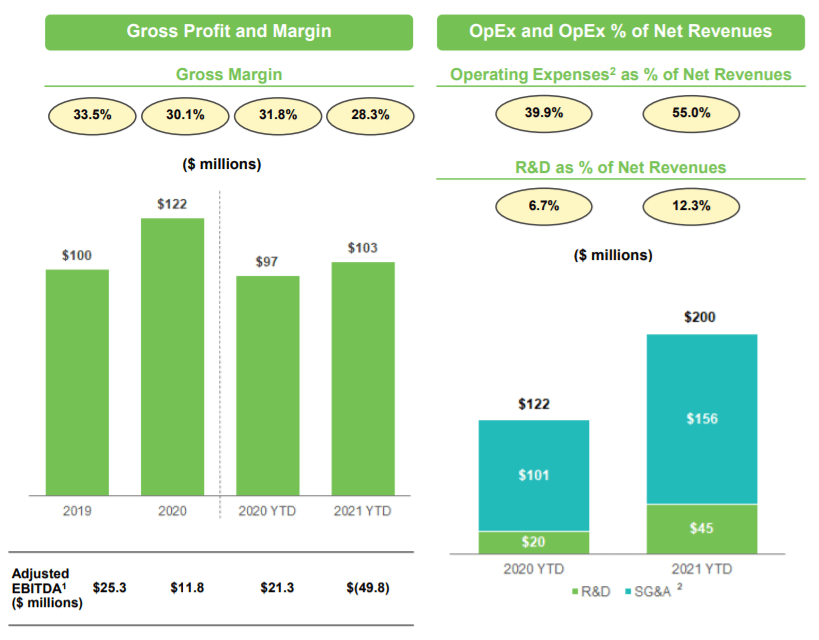

Insgesamt bleibt festzuhalten, dass die Umsätze im Vergleich zum Vorjahreszeitraum bislang um lediglich 19% zugelegt haben. In den letzten 5 Jahren konnte der Umsatz dagegen im Schnitt um mehr als 100% zulegen. Neben der schlechten Entwicklung bei den Umsätzen hat sich auch die Brutto-Marge wenig erfreulich entwickelt. Diese ist im Vergleich zum Vorjahr von 31,8% auf 28,3% gesunken. Dies ist mit höheren Transport- und Lagerkosten sowie Abschreibungen zu erklären. Außerdem sind die operativen Ausgaben von 122 Mio.$ auf 200 Mio.$ gestiegen. Darin enthalten sind unter anderem Kosten für Forschung und Entwicklung oder Marketingausgaben. Die steigenden operativen Kosten bei weniger stark steigenden Umsätzen und schwächeren Margen führt insgesamt zu einem negativen EBITDA von etwa 50 Mio.$. Für das Gesamtjahr 2021 erwartet man ein EBITDA von -78,5 Mio.$ und ein Nettoergebnis von -135 Mio.$. In den vergangenen beiden Jahren konnte zumindest ein positives EBITDA ausgewiesen werden.

Finanzen

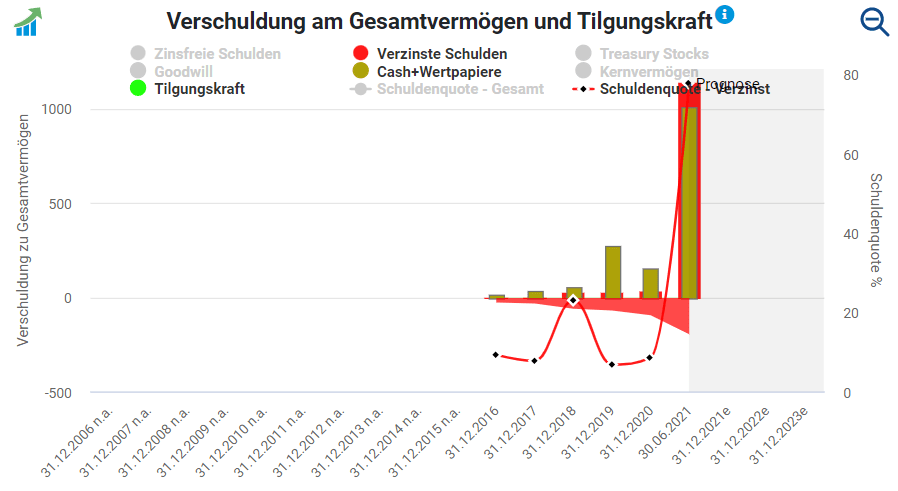

Bei einem Blick in die Bilanz von Beyond Meat hat sich im Vergleich zu meiner letzten Analyse einiges getan. Im April 2021 hat Beyond Meat seine Verschuldung durch die Aufnahme eines Kredites von über 1 Mrd.$ auf etwa 1,2 Mrd.$ erhöht. Im gleichen Zug stieg auch die Cashposition auf etwa 1 Mrd. $ an. Dies lässt sich auch sehr gut an der nachfolgenden Grafik ablesen. Das frische Geld soll für verschiedene Zwecke eingesetzt werden, die jedoch nicht genauer benannt worden sind. Es ist davon auszugehen, dass das Geld in den Ausbau der Produktion und in den Ausgleich des weiterhin nicht profitablen Geschäfts fließen wird.

Aus meiner Sicht hat sich damit die finanzielle Lage des Unternehmens verschlechtert. Vor allem vor dem Hintergrund, dass es noch bis 2023 oder 2024 dauern wird bis grüne Zahlen geschrieben werden. Auch die zuvor erwähnten weiter steigenden operativen Ausgaben tragen nicht zur Verbesserung der finanziellen Lage bei.

Investmentgedanken / Chancen

Nachhaltige Nahrungsmittelproduktion

Durch das weltweite Bevölkerungswachstum nimmt der Bedarf an Nahrungsmittel kontinuierlich zu. Dies ist vor allem im Bereich der Fleischindustrie ein Problem, da diese nicht besonders nachhaltig ist. Daran Schuld sind besonders der Platzbedarf, der Wasserverbrauch und die Treibhausgasemission. Nach Unternehmensangaben ist die Herstellung der Fleischersatzprodukte wesentlich ressourcenschonender als die normale Fleischproduktion. In Zahlen ausgedrückt:

- 99 % weniger Wasserverbrauch

- 93 % geringerer Bedarf an Flächen

- 90 % weniger Treibhausgas Emissionen

- 46 % weniger Energiebedarf.

Da der Trend zu deutlich mehr Nachhaltigkeit geht, wird die Nachfrage nach Fleischersatzprodukte zukünftig weiter steigen. Auch die Zahl der vegetarisch lebenden Menschen wächst weltweit weiter an, so dass dies zu positiven Effekten bei der zukünftigen Nachfrage führen kann. Auch die Bemühungen den Klimawandel zu stoppen sollten in die Karten von Beyond Meat spielen.

Kooperationen

Wie zuvor bereits beschrieben ist Beyond Meat nicht nur im Einzelhandel vertreten, sondern auch Zulieferer für diverse Restaurants und Fastfoodketten. Hier hat es Beyond Meat in den letzten Jahren geschafft durch Kooperationen immer weiter in den Markt vorzudringen. Dabei wurden teilweise für namhafte Partner neue Produkte entwickelt und in verschiedenen Lokalitäten getestet und eingeführt.

Bereits seit 2019 testet KFC in vielen Restaurants vegane Chicken Nuggets von Beyond Meat. Ebenfalls seit 2019 wird die Beyond Sausage bei allen amerikanischen Dunkin Donots Filialen angeboten. Im vergangenen Februar konnte eine Vereinbarung über 3 Jahre für eine strategische Partnerschaft mit McDonalds erzielt werden. Dabei wird Beyond Meat zum bevorzugten Lieferanten für den neuen McPlant, der aktuell in verschiedenen Ländern eingeführt wird. Außerdem wurde dieses Jahr auch bekanntgegeben, dass Taco Bell plant die Produkte von Beyond Meat einzusetzen. Ein weiterer neuer Partner ist PepsiCo mit dem man pflanzenbasierte Snacks und Drinks entwickeln möchte. Diese kurze Liste zeigt bereits, dass die Nachfrage nach den Produkten von Beyond Meat steigt.

Starke Marke und hohe Qualität

Beyond Meat hat es in den letzten Jahren geschafft eine starke Marke für Fleischersatzprodukte aufzubauen. Es ist immer von Vorteil, wenn der Konsument bei einem Produkt aus einem bestimmten Bereich direkt eine Marke assoziiert. In einer Umfrage konnte festgestellt werden, dass die Bekanntheit der Marke Beyond Meat sich seit dem IPO im Jahr 2019 stark erhöht hat. 61% der befragten Personen kannten die Marke Beyond Meat und etwa ein Viertel der Personen nannten diese bei Nachfrage nach einem Hersteller von Fleischersatzprodukt.

Beyond Meat investiert aktuell fast 8% seines Umsatzes in die Entwicklung neuer Produkte. Die entwickelten Produkte scheinen auch sehr gut beim Kunden anzukommen, was für eine hohe Qualität spricht. In vielen Fällen waren bereits bei der Markteinführung die neuen Kreationen von Beyond Meat direkt ausverkauft. Mittlerweile hat man es geschafft Neuheiten für viele verschiedene Produkte erfolgreich auf den Markt zu bringen. Dies spricht dafür, dass dies auch in Zukunft weiterhin gelingen wird. Ich persönlich finde die Produkte von Beyond Meat im Vergleich zu Konkurrenz als deutlich schmackhafter und besser. Aber Geschmäcker sind natürlich verschieden.

Risiken

Konkurrenz

Das größte Risiko für das Geschäftsmodell von Beyond Meat ist die Konkurrenz durch andere Unternehmen. Hier sind viele große und finanzstarke Unternehmen am Markt, die ebenfalls auf den Zug der Fleischersatzprodukte aufspringt. Dazu zählen beispielsweise Unternehmen wie Nestle, Kraft Heinz oder Unilever. Diese Unternehmen können es sich leisten viel Geld in die Entwicklung neuer Produkte stecken. Bei Beyond Meat machen diese Ausgaben einen wesentlich höheren Anteil am Umsatz aus als bei den genannten Unternehmen. Außerdem haben die großen Unternehmen auch ganz andere Möglichkeiten im ihre Produkte im Vertrieb zu platzieren und durch Marketing in den Fokus zu rücken. In der Nahrungsmittel Branche ist es an sich schwer einen Burgraben aufzubauen, so dass sich Beyond Meat nur über die Qualität der Produkte gegen die Konkurrenz schützen kann.

Neben den großen Konkurrenten gibt es natürlich auch viele kleine Unternehmen, die mit ihren Produkten ebenfalls in den Markt drängen. Diese sind aktuell weniger gefährlich für Beyond Meat, können es aber ganz schnell werden. Beispielsweise könnte sich durch Übernahmen durch große Unternehmen das Kräfteverhältnis ganz schnell verschieben. In jedem Fall sollte die Marktsituation weiterhin beobachtet werden, ob Beyond Meat es schafft sich weiterhin durchzusetzen.

Geringe Margen

Bisher konnte Beyond Meat noch keine Gewinne einfahren. Bisher konnte 2019 und 2020 lediglich ein positives EBITDA ausgewiesen werden. Da man sich aktuell noch im Wachstum befindet, ist dies noch nicht weiter schlimm. Problematisch sehe ich eher, dass in der Nahrungsmittelbranche nur relativ geringe Margen zu erzielen sind. Schaut man sich die großen Unternehmen an, erzielen diese jedoch nur eine sehr geringe Nettomarge. Diese liegt im Bereich von 7-14%. Es ist nicht davon auszugehen, dass Beyond Meat in Zukunft hier wesentlich höhere Werte erzielen kann. Daraus lässt sich ableiten, dass die zukünftigen Gewinne auch nicht sonderlich hoch ausfallen dürften. Auch die Skalierbarkeit des Geschäftsmodells ist mit weiteren Kosten verbunden. Bei einer Erweiterung sind neue Fabriken und entsprechend mehr Vorprodukte notwendig. Dies sollte bei aller Zukunftsphantasie berücksichtigt werden.

Stagnation des Wachstums

Die Coronapandemie hatte bislang einen negativen Einfluss auf Beyond Meat. Viele Fastfoodketten und Restaurants mussten temporär schließen oder sind sogar insolvent gegangen. Dies haben wir bereits bei der Betrachtung der Umsatzentwicklung festgestellt. Für Beyond Meat ist dies zum aktuellen Zeitpunkt leider sehr unglücklich, da man sich in einer extremen Wachstumsphase befindet. Dafür ist die Coronapandemie, die Probleme in den globalen Lieferketten und die steigende Inflation natürlich pures Gift. Im aktuellen Stadium ein oder zwei Jahre Wachstum zu verlieren kann Beyond Meat teuer zu stehen kommen. Zum einen steigt die eigene finanzielle Belastung und zum anderen hat die Konkurrenz Zeit den Rückstand im Bereich der Qualität aufzuholen. Beyond Meat muss daher schleunigst aus dieser Stagnation ausbrechen und wieder zum Wachstum zurückfinden.

Aktuelle Bewertung Beyond Meat

Fundamental

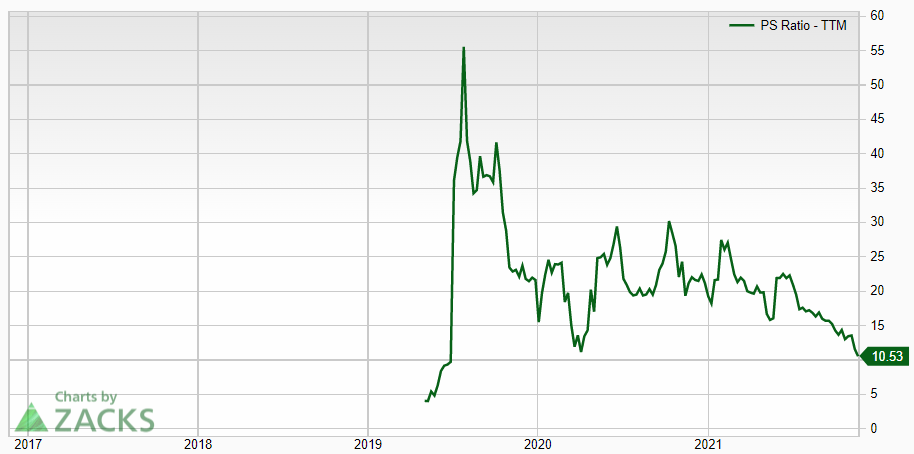

Da Beyond Meat noch keine Gewinne schreibt und noch nicht so lange an der Börse gelistet ist, ist meine übliche Bewertung anhand des historischen KGVs nicht sinnvoll. Bei Wachstumsunternehmen ist es hingegen sinnvoll auf das Kurs Umsatz Verhältnis zu schauen. Hier ist deutlich zu erkennen, dass die Aktie in der Vergangenheit sehr hoch bewertet worden ist. Im vergangenen Jahr schwankte das KUV zwischen 15 und 30. Ein aktuelles KUV im Bereich von 10 erscheint auf jeden Fall deutlich gesünder. Dieser Rückgang ist natürlich auf die schwache Umsatzentwicklung und die noch schwächere Kursentwicklung zurückzuführen. Fundamental scheint die Aktie somit aktuell relativ fair bewertet, sofern man auf den Wachstumspfad zurückfinden kann.

Technisch

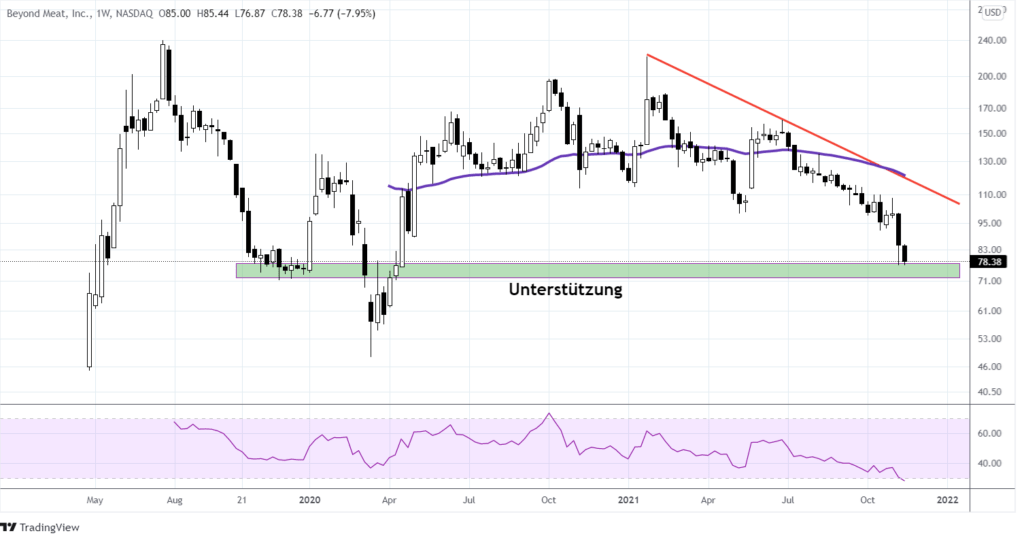

Technisch sieht es für Beyond Meat nicht sehr rosig aus. Im Wochenchart ist man seit Anfang des Jahres in einem klaren Abwärtstrend. Im Idealfall könnte der Kurs zwischen 70 und 80$ eine Unterstützung finden. In diesem Bereich endete auch Ende 2019 der Abverkauf nach dem großen Hype rund um den IPO. Darunter könnte lediglich das Coronatief aus dem März 2020 eine letzte Unterstützung bieten. Aktuell befinden wir uns in einem überverkauften Bereich, so dass ggf. eine Konsolidierung einsetzen kann. Damit es charttechnisch wieder freundlicher aussieht müsste in jedem Fall der aktuelle Abwärtstrend gebrochen werden. Dies halte ich unter den aktuellen Voraussetzungen allerdings für eher unwahrscheinlich.

Mein Fazit

Die Aussichten von Beyond Meat haben sich im Vergleich zu meiner letzten Analyse deutlich verschlechtert. Das Umsatzwachstum stagniert, man hat einen großen Kredit aufgenommen, die Konkurrenz hat Zeit aufzuholen und die eigenen operativen Kosten sind angestiegen. Auch der Ausblick auf das vierte Quartal war eher negativ, da man mit einem weiteren Rückgang beim Umsatz rechnet. Aus meiner Sicht muss man Anfang nächsten Jahres wieder auf den Wachstumspfad zurückkehren, da ansonsten weitere Kursverluste drohen. Ich werde meinen Sparplan zunächst für einige Monate aussetzen und meine Position halten. Sofern das Wachstum zurückkehrt und es auch technisch wieder etwas freundlicher wird, würde ich wahrscheinlich weiter investieren. Sofern sich diesbezüglich nichts ändert würde ich mich ggf. von der Position trennen. Somit würde ich die Aktie zunächst als haltenswert sehen und das nächste halbe Jahr abwarten.

Danke für die feine Analyse. Sehr lesenswert und wieder was Neues erfahren. Top. LG aus Wien

Danke für das Lob. Bin sehr gespannt was morgen die Quartalszahlen bringen