Im letzten Jahr hatte ich mir die Aktie von Otis bereits einmal für eine Analyse vorgenommen. Damals war das Unternehmen noch sehr frisch eigenständig an der Börse, so dass die Bewertung etwas schwerer gefallen ist. Da die Aktie zuletzt sehr gut gelaufen ist und ich auch investiert bin, habe ich mir den Titel noch einmal für eine ausführliche Analyse vorgenommen.

Inhaltsverzeichnis

Kurzbeschreibung

Die Otis Worldwide Corporation ist ein amerikanisches Unternehmen, das hauptsächlich im Bereich von Aufzügen und Rolltreppen tätig ist. Der Hauptsitz des Unternehmens befindet sich in Farmington im Bundesstaat Connecticut. Aktuell beschäftigt Otis weltweit etwa 69.000 Mitarbeiter und wird seit 2020 durch die CEO Judith Marks geleitet. Gegründet wurde Otis bereits im Jahr 1853 von Elisha Graves Otis. Dennoch ist das Unternehmen in eigenständiger Form noch relativ neu an der Börse. Von 1975 bis 2020 gehörte Otis zum Industrie-Konglomerat United Technologies. Im Jahr 2020 kam es zu einem Zusammenschluss von United Technologies und dem Rüstungs- und Elektronikkonzern Raytheon. In diesem Zuge wurde Otis abgespalten und als eigenständiges Unternehmen an der New Yorker Börse gelistet.

Kennzahlen OTIS

WKN: A2P1UZ

Gewinnwachstum 1 Jahr: 39,0 %

Umsatzwachstum 1 Jahr: 11,9 %

KGV21e: 28

Dividendenrendite: 1,07 %

Marktkapitalisierung: 30 Mrd. €

Unternehmensübersicht

Geschäftsmodell

Wie bereits in der Einleitung erwähnt ist Otis im Bereich von Aufzügen und Rolltreppen tätig. Dieses Geschäft spaltet sich typischerweise in die Bereiche Service und den Verkauf neuer Anlagen auf. Bei Otis sind dies die beiden Segmente „New Equipment“ und „Service“.

Im Sektor New Equipment werden sämtliche Tätigkeiten bzgl. der Entwicklung, der Fertigung, dem Verkauf und der Installation zusammengefasst. Es handelt sich somit um den Vertrieb neuer Aufzug- und Rolltreppeneinheiten. Nicht zu verachten ist natürlich auch die Weiterentwicklung des Produktportfolios. Hier wird es zukünftig notwendig sein mehr Wert auf effiziente und intelligente Systeme zu legen. Da die Entwicklung und die Produktion ziemlich kapitalintensiv sind, spiegelt sich dies auch in einer geringeren Marge von etwa 7% wieder.

Der Service Bereich beschäftigt sich hauptsächlich mit Wartungs- und Reparaturarbeiten an bereits installierten Anlagen. Außerdem fallen in diesen Sektor noch die Modernisierung der bestehenden Systeme. Insgesamt sind diese Tätigkeiten weitaus weniger kapitalintensiv und daher sehr lukrativ für Otis. Dies spiegelt sich auch in einer Marge von etwa 22% wieder. Da hier der Umsatz sogar noch höher ist als beim Neuverkauf, wird in diesem Bereich der Großteil des Gewinns erzielt.

Umsatz- und Gewinnentwicklung

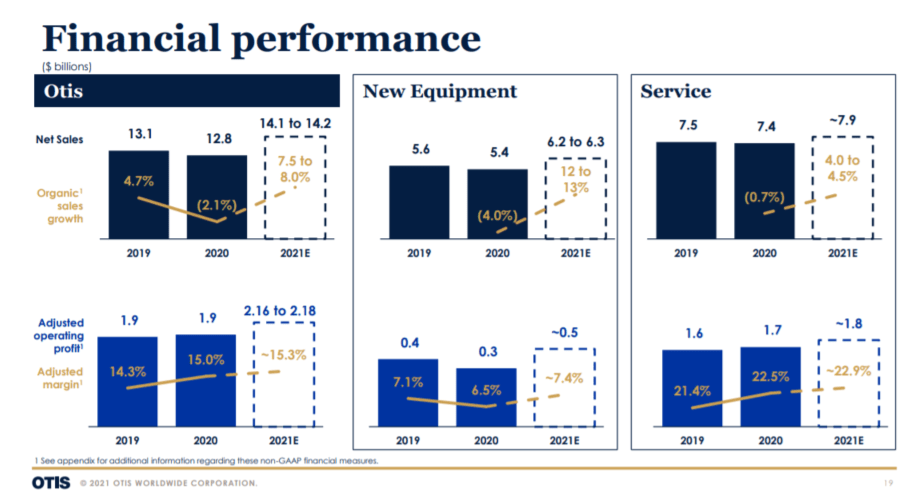

In der voranstehenden Grafik lässt sich sehr gut erkennen wie sich die Umsätze von Otis sowie der beiden Geschäftsbereiche in den letzten beiden Jahren entwickelt haben. Wegen der Coronapandemie und der damit einhergehenden Wirtschaftskrise ist eine reine Betrachtung der Entwicklung von 2020 auf 2021 nicht wirklich aussagekräftig. Von 2019 auf 2020 kam es in beiden Segmenten zu einem kleinen Umsatzrückgang, wobei der Gewinn trotzdem gleichgeblieben ist. Für das aktuelle Geschäftsjahr sieht es wesentlich positiver aus. Im Vergleich zu den beiden Vorjahren kann sowohl der Umsatz als auch der Gewinn deutlich gesteigert werden. Besonders erfreulich ist hier der hohe Anstieg im Bereich New Equipment. Außerdem sind die Auftragsbücher von Otis prall gefüllt und haben einen aktuellen Auftragswert von 17 Mrd.$. Somit ist bereits jetzt mehr als ein Jahresumsatz noch in der Hinterhand.

Für die weitere Analyse der Entwicklungsmöglichkeiten von Otis ist ein Blick auf den Umsatz verteilt nach Region nicht unwichtig. Der wichtigste Markt für Otis ist mit einem Anteil von 27,1% die USA. Direkt dahinter folgt bereits China mit 16,7%. Diesen Umstand werde ich bei der Betrachtung der Chancen und Risiken noch einmal genauer beleuchten.

| Region | Umsatzanteil |

| USA | 27,1% |

| China | 16,7% |

| Rest | 56,1% |

Konkurrenz

Der weltweite Markt für Aufzüge- und Rolltreppen ist hart umkämpft und wird hauptsächlich von fünf Unternehmen dominiert. Dazu zählen neben Otis auch noch Kone (Finnland), Schindler (Schweiz), TK Elevator (Deutschland) und Mitsubishi Electric (Japan). Aktuell wird der globale Marktgröße für Aufzüge und Rolltreppen mit etwa 70 Mrd. € bewertet. An der nachfolgenden Tabelle lässt sich somit sehr gut erkennen, wie groß die Dominanz dieser fünf Unternehmen ist. Otis ist somit aktuell der größte Hersteller in diesem Sektor, aber die Konkurrenz ist nicht zu verachten.

| Unternehmen | Umsatz 2020 |

| Otis | 11 Mrd. € |

| Schindler | 10 Mrd. € |

| Kone | 10 Mrd. € |

| Mitsubishi Electric | 10 Mrd. € |

| TKE | 8 Mrd. € |

Finanzen

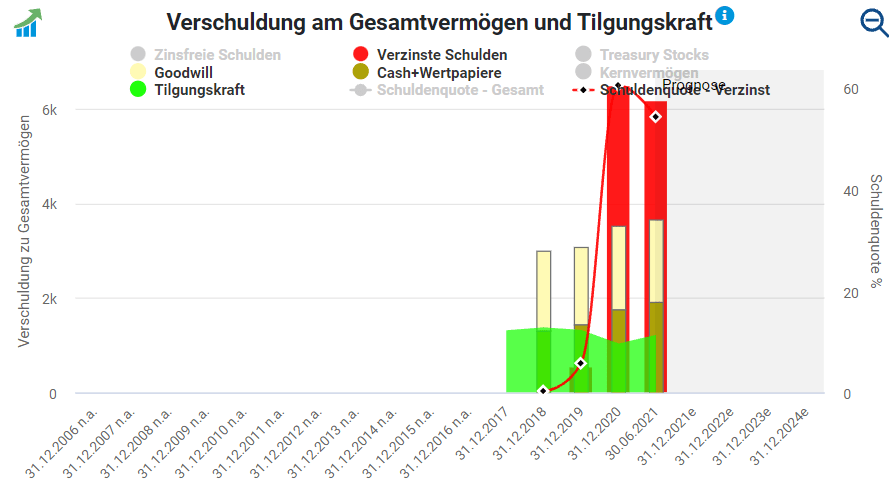

Die finanzielle Lage von Otis kann insgesamt als relativ stabil angesehen werden. Den recht hohen zinstragenden Schulden von 6,2 Mrd.$ steht eine Cashposition in Höhe von etwa 1,9 Mrd.$ und eine jährliche Tilgungskraft von 1,2 Mrd. $ gegenüber. Für ein Unternehmen im Industriesektor sind solche Zahlen eigentlich die Regel. Eine gewisse weitere Belastung der Bilanz resultiert aus einigen getätigten Übernahmen. Diese verursachen mittlerweile einen Goodwill von knapp 1,7 Mrd.$, was in jedem Fall als Risikoposition zu sehen ist. Im letzten Jahr hat man Bay State Elevators übernommen, die hauptsächlich im Nordosten der USA tätig sind. Außerdem wurde kürzlich bekannt, das Otis die spanische Tochter Otis Zaradoya komplett übernehmen wird. Bislang war Otis zu lediglich 50% beteiligt. Die Übernahme der restlichen Anteile führt dazu, das Otis Zaradoya bald von der Börse genommen wird.

Investmentgedanken / Chancen

Stetige Einnahmen aus Servicegeschäft

Der aus meiner Sicht größte Vorteil von Herstellern aus dem Bereich der Aufzug und Rolltreppen sind die sicheren und stetigen Einnahmen aus dem Servicegeschäft. Ein einmal installierter Aufzug benötigt über seine gesamte Lebensdauer hinweg Reparaturen und Wartung. Dies sind für Unternehmen wie Otis planbare und wiederkehrende Einnahmen. Darüber hinaus bilden diese installierten Einheiten einen tiefen Burgraben, da es sich für die Betreiber nicht lohnt diese mal eben auszutauschen. Aufzüge und Rolltreppen werden teilweise über Jahrzehnte hinweg betrieben. Mit jedem weiteren verkauften Aufzug steigen zukünftig die Einnahmen im Servicebereich. Natürlich ist diese Art von „Abomodell“ nicht ganz so profitabel wie zum Beispiel bei Software-Unternehmen, aber dennoch gefallen mir diese Art von Geschäftsmodellen äußerst gut.

Urbanisierung

Weltweit gibt es schon seit vielen Jahren einen Trend, dass Menschen eher in Städten als in ländlichen Räumen leben. Dies führt unweigerlich dazu, dass Städte immer größer werden und es an Platz mangelt. Daher ist es nicht verwunderlich, dass immer mehr in die Höhe gebaut wird. Selbstverständlich steigt dadurch der Bedarf an Aufzügen und Rolltreppen. Allgemein gehen Analysten und Experten davon aus, dass der globale Markt für Aufzüge und Rolltreppen weiterhin jährlich um etwa 7% wachsen wird. Weitere Wachstumstreiber sind hier in jedem Fall die Schwellenländer, aber es besteht auch weiteres Potenzial in den Industrienationen. Durch eine immer älter werdende Gesellschaft wird das Thema Barrierefreiheit immer relevanter. Somit könnten beispielsweise in öffentlichen Gebäuden oder an Bahnhöfen weitere Rolltreppen oder Aufzüge notwendig sein. Dies könnte ggf. auch durch gesetzliche Regelungen erzwungen werden.

Steigende Nachfrage China

Wie bereits zuvor beschrieben ist der chinesische Markt für Otis sehr wichtig geworden. Nachdem das Geschäft in China einige Zeit bei den Neuinstallationen eher stagnierte, sieht es nun wesentlich besser aus. Die Auftragsbücher für China sind mittlerweile auf einem Rekordniveau angekommen. Bisher hat man ich China einen Großteil der Umsätze über den Verkauf von neuem Einheiten erzielt. Jetzt wird langsam die Zeit kommen, wo das Servicegeschäft massiv anziehen wird, da die installierten Einheiten langsam in die Jahre kommen. Bisher wird etwa 40% des Umsatzes in China über das Servicegeschäft erzielt und 60% über Neuinstallationen. Diese Verteilung ist in Regionen, in denen Otis schon länger agiert, genau anders herum.

Risiken

Marktrisiken und politische Einflüsse

Einerseits sieht die aktuelle Geschäftsentwicklung in China sehr positiv aus, aber andererseits muss man dies auch kritisch betrachten. Wegen den politischen Spannungen zwischen den USA und China droht hier in Zukunft ggf. Ungemach. Dies könnte sich in Zöllen oder Verboten niederspiegeln, die das weitere Wachstum behindern könnten. Darüber hinaus muss man auch beachten, dass nur etwa ein Viertel des Umsatzes in den USA erzielt werden. Dies führt zu gewissen Währungsrisiken, die sich sowohl positiv und als auch negativ auf das Ergebnis auswirken können. In der Regel sichern sich Unternehmen dagegen ab, was jedoch Kosten verursacht.

Weitere Probleme könnten auch durch die momentane Knappheit bei Rohstoffen und Chips auftreten. Die hohe Nachfrage bei Rohstoffen führt zu steigenden Preisen, die das Ergebnis von Otis belasten könnten. Außerdem könnte es zu Lieferschwierigkeiten kommen, falls sich die Knappheit bei Halbleitern und Mikrochips weiter verschärft. Auch in Aufzügen und Rolltreppen sind diese Bauteile notwendig, so dass es hier zu Verzögerungen bei der Abarbeitung der Aufträge kommen kann.

Leichte Konjunkturabhängigkeit

Das Geschäftsmodell ist aufgrund der wiederkehrenden Einnahmen aus dem Servicegeschäft relativ stabil und sicher. Dennoch unterliegt auch Otis einer gewissen Konjunkturabhängigkeit. In wirtschaftlich schwachen Zeiten geht die Nachfrage für Neuinstallationen in der Regel deutlich zurück. Dies lässt sich in der obigen Abbildung bzgl. der Umsatz- und Gewinnentwicklung auch erkennen. Im Jahr 2020 gab es wegen der Coronapandemie temporär einen Rückgang der Nachfrage. Dies war jedoch nur einige Monate der Fall, was sich in einem leichten Rückgang bei Umsatz und Gewinn widerspiegelt. Bei einer längeren Wirtschaftskrise könnte dies größere Auswirkungen haben.

Konkurrenz und Produktneuheiten

Wie oben bereits beschrieben ist die Konkurrenzsituation überschaubar. Die Markteintrittsbarrieren sind hoch, so dass es wohl auf absehbare Zeit keine neue nennenswerte Konkurrenz gibt. Dennoch muss man sich natürlich weiterhin gegen die bestehende Konkurrenz behaupten, um seine Marktposition zu verteidigen. Außerdem könnte von Kundenseite die Forderung nach weiteren Innovationen im Bereich IoT oder intelligenten Systeme kommen, deren Entwicklung recht kostspielig sein kann. Dabei könnte sich Otis auch ins eigene Fleisch schneiden, falls durch Sensoren Wartungs- und Reparaturarbeiten minimiert werden. Dadurch könnten sich die Einnahmen im Servicebereich verringern, da ggf. eine zyklische Wartung weniger häufig erforderlich ist.

Aktuelle Bewertung OTIS

Fundamental

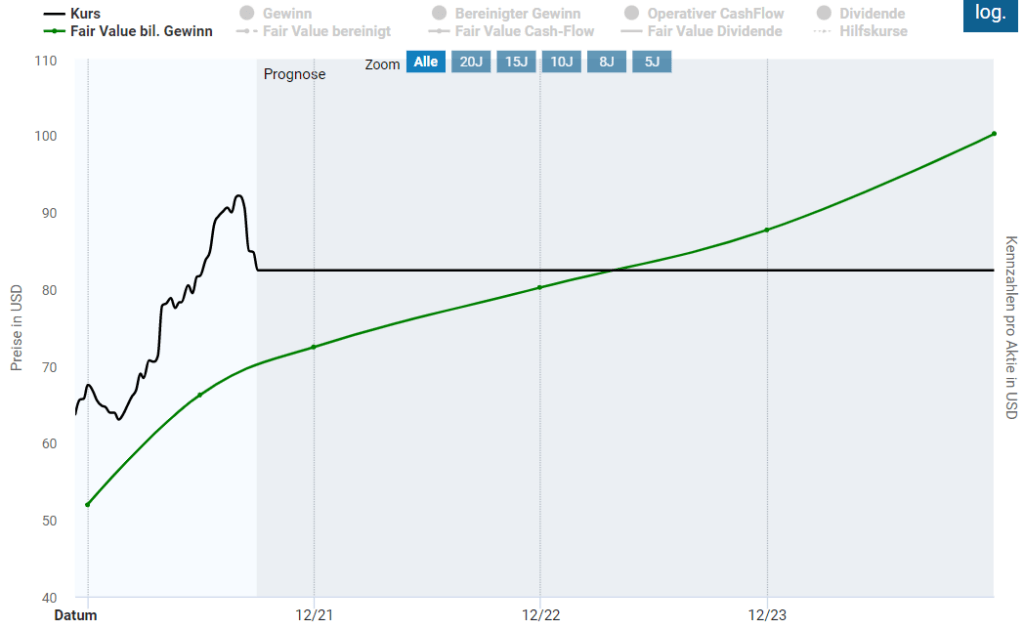

Wie bei der Betrachtung der Umsatz- und Gewinnentwicklung bereits festgestellt wurde, hat Otis die Coronakrise anscheinend gut weggesteckt und mittlerweile überwunden. Bei der Verkündung der letzten Quartalszahlen wurde auch der Ausblick für das Jahr 2021 erhöht, was sich in einem sehr positiven Kursverlauf widerspiegelt. Da die Historie von Otis an der Börse noch nicht so alt ist, macht es die Bewertung anhand des historischen KGVs etwas schwerer. Daher habe ich einen Blick auf die Konkurrenz geworfen und konnte feststellen, dass bei Kone und Schindler das historische KGV bei etwa 25 liegt.

Diesen Wert würde ich auch bei Otis für gerechtfertigt ansehen und dementsprechend habe ich den fairen Wert nach KGV (grüne Linie) für die Bewertung auf 25 gesetzt. Demnach ist Otis mit einem aktuellen KGV von 31 bzw. einem erwarteten KGV von 28 zum Jahresende leicht überbewertet. Nach Analystenschätzungen wird sich dies in den kommenden Jahren allerdings relativieren. Ggf. bietet sich der aktuelle Rücksetzer sogar für einen Einstieg an. Ansonsten würde ich die Aktie momentan als haltenswert einstufen.

Technisch

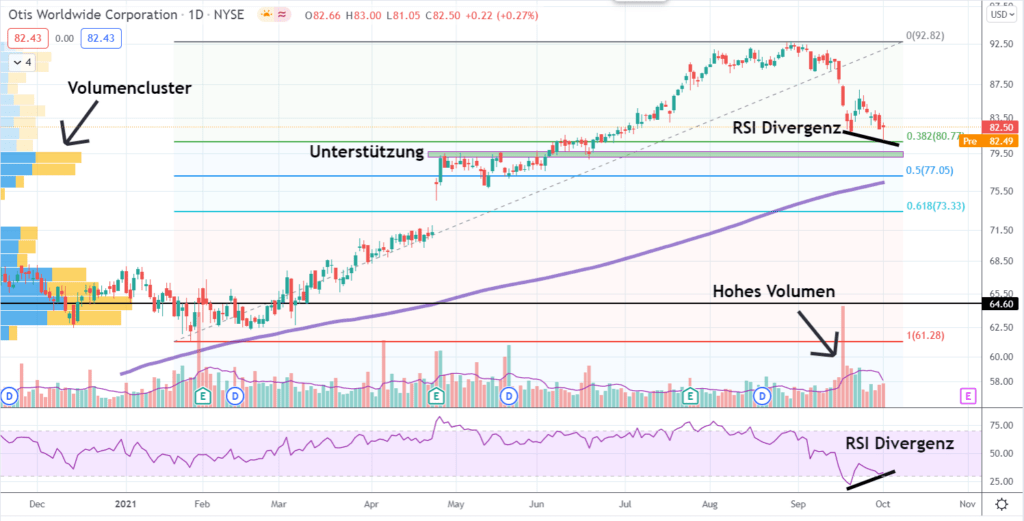

Aus Sicht der technischen Analyse gab es bei Otis bislang wenig zu analysieren, da sich die Aktie seit der Börsennotierung 2020 in einem klaren Aufwärtstrend befindet. Im April kam es nach den sehr positiven Quartalszahlen zu einem bullishen Gap was den Aufwärtstrend noch weiter beschleunigt hat. Im September kam es zum ersten nennenswerten Rücksetzer überhaupt. Dieser fand unter einem hohen Volumen statt, was ein eher bearishes Signal ist.

Stand heute (04.10.21 vor Öffnung des Marktes) befindet sich Otis in einer sehr spannendem Setup. Letzte Woche wurde das 38er Fibonacci-Retracement getestet und erfolgreich verteidigt. Kurz darunter befindet sich auch eine Unterstützungszone, die im Sommer bereits von beiden Seiten Relevanz gezeigt hat. Dort befindet sich auch ein Volumencluster, das für weitere Unterstützung sorgen könnte. Weitere Unterstützung könnte darunter von der 200-Tagelinie ausgehen. Außerdem lässt sich aktuell auch eine RSI Divergenz feststellen, so dass der kurzfristige Abwärtstrend an Kraft verliert. Im Idealfall könnte sich hier ein Doppel-Bottom bilden, so dass sich ein Einstieg auf der Long Seite anbietet.