Im letzten Jahr bin ich durch den Aktienfinder auf das mir unbekannte Unternehmen Medifast aufmerksam geworden. Die Kennzahlen im Vergleich zur Bewertung haben mich stutzig gemacht und daraufhin habe ich mich näher mit Medifast befasst. Das Ergebnisse mündete in einem Kauf und einer ersten Aktienanalyse auf meinem Blog. Nun kamen die Zahlen zum zweiten Quartal 2021 was ich zum Anlass einer neuen Analyse genommen habe.

Inhaltsverzeichnis

Kurzbeschreibung

Medifast ist ein amerikanischen Unternehmen aus dem Ernährungsbereich und ist spezialisiert auf den Vertrieb von Produkten zur Gewichtsreduktion. Der Konzern wurde 1980 von dem Mediziner William Vitale gegründet und ist seit 2006 an der Börse gelistet. Im Laufe der Zeit wurden Produkte unter verschiedenen Namen und Programmen veröffentlicht. Die letzte größere Anpassung fand im Jahr 2017 statt mit dem Start des OPTAVIA Programms auf das wir gleich noch einen genaueren Blick werfen. Seit 2020 wird Medifast vom neuen CEO Daniel R. Chard geleitet. Der Hauptsitz befindet sich in Baltimore (Maryland) wo der Großteil der etwa 700 Mitarbeiter arbeitet.

Kennzahlen Medifast

WKN: 889384

Gewinnwachstum 5 Jahre: 60,9 % p.a.

Umsatzwachstum 5 Jahre: 40,6 % p.a.

KGV21e: 21

Dividendenrendite: 1,84 %

Marktkapitalisierung: 2,8 Mrd. €

Unternehmensübersicht

Geschäftsmodell

Wie in der Kurzbeschreibung schon erwähnt, ist Medifast im Bereich der Ernährungs- und Diätprodukte tätig. Dabei setzt man nicht darauf seine Produkte im Einzelhandel zu verkaufen, sondern auf eine 100%ige direct-to-consumer Strategie. Heißt also die Kunden können ihre gewünschten Produkte Online bestellen und werden beliefert. Seit 2017 setzt man auf das neue Programm OPTAVIA, das neben der Ernährungsprodukte auch auf ein Coachingmodell setzt, das wir uns im nächsten Abschnitt genauer ansehen. Je nach gewählten Programm können Kunden sich Boxen bestellen oder abonnieren. In der Regel enthalten die Boxen Nahrungsmittel, die für 20-30 Tage ausreichen. Dabei handelt es sich um portionierte Mahlzeiten und Snacks mit deren Hilfe die Kunden ihr Gewicht reduzieren können. Bei näheren Interesse an den Produkten und deren Kosten lohnt sich auch ein Blick in den Onlineshop des OPTAVIA Programms.

Coachingmodell

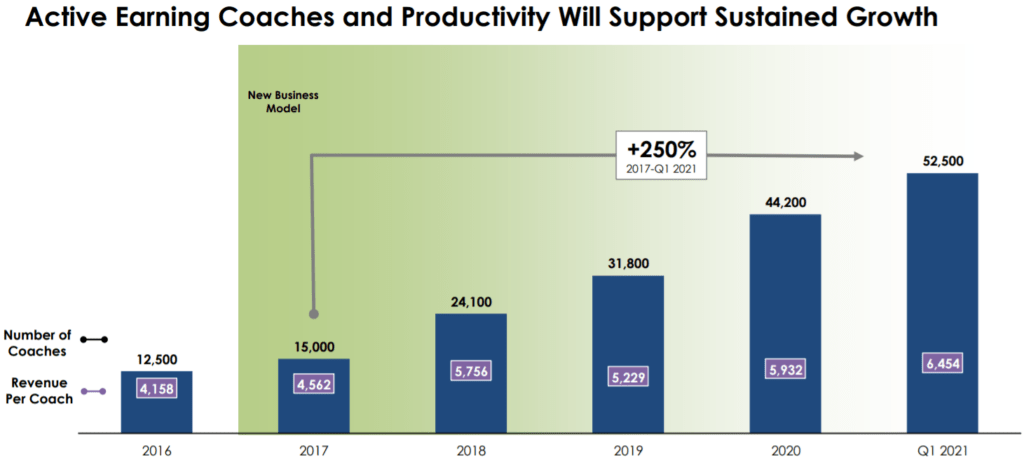

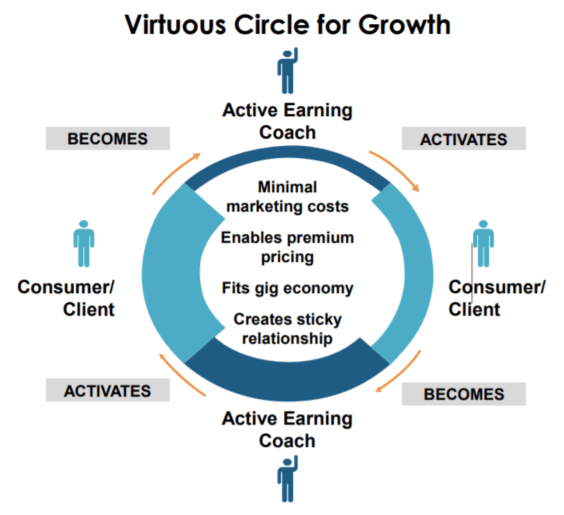

Neben den Ernährungsprodukten umfasst das OPTAVIA Programm auch ein Coachingmodell. Bei den Coaches handelt es sich in der Regel um ehemalige Kunden, die das Programm bereits erfolgreich absolviert haben. Die Coaches werden auch nicht direkt durch Medifast bezahlt, sondern erhalten Provisionen durch Neukundenakquise und verkaufte Boxen. In den letzten Jahren ist die Anzahl der Coaches stetig angestiegen. Bei der Einführung von OPTAVIA lag die Anzahl noch bei 15.000 und ist auf heute 52.500 angewachsen (laut aktuellen Q2 Zahlen sogar auf 59.200). Auch der Umsatz der pro Coach erzielt wird hat sich konstant erhöht und liegt mittlerweile bei etwa 6.500$. Auf die Vorzüge, die durch das Coaching entstehen, gehe ich bei der Betrachtung der Zukunftsaussichten noch einmal näher ein.

Umsatz- und Gewinnentwicklung

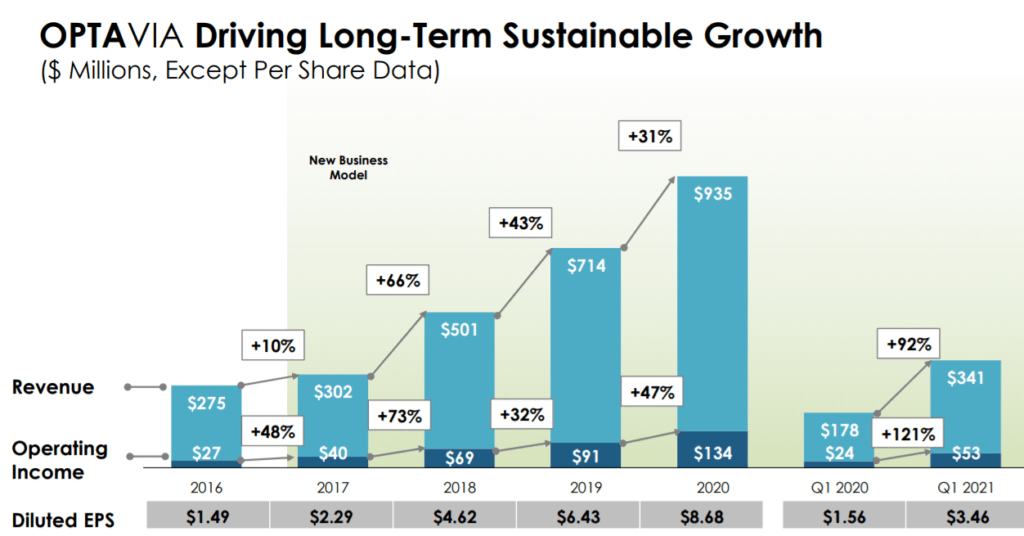

Es ist deutlich zu erkennen, dass es seit der Einführung von OPTAVIA für Medifast steil bergauf geht. Sowohl beim Umsatz als auch beim Gewinn konnten seit Anfang 2017 Wachstumsraten im Schnitt von mehr als 40% pro Jahr erzielt werden. Auch die letzten Zahlen zum zweiten Quartal 2021 konnten überzeugen. Der Umsatz konnte im Vergleich zum Vorjahresquartal von 220 Mio. $ um 79% auf 394 Mio. $ gesteigert werden. Ebenso konnte der Gewinn von 31,4 Mio. $ auf 64,1 Mio. $ mehr als verdoppelt werden. Auch eine operative Marge von ca. 15% kann sich im Branchenvergleich durchaus sehen lassen. Lediglich der etwas verhaltenere Ausblick auf 2022 und 2023 kam bei den Q2 Zahlen nicht so gut an.

Finanzen

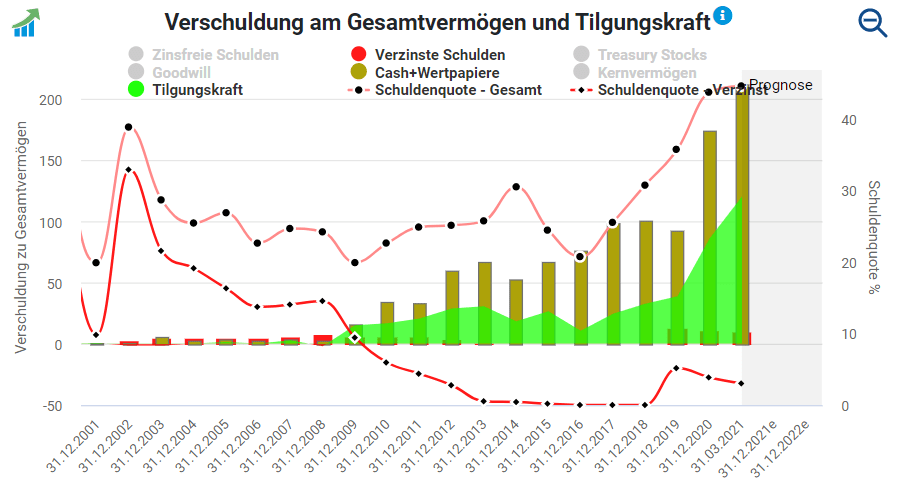

Bei einem Blick auf die finanzielle Situation von Medifast kann man sehr schnell feststellen, dass diese exzellent ist. Den Schulden in Höhe von 150 Mio.$ (davon lediglich 10 Mio.$ zinstragend) steht Cash in Höhe von 213 Mio.$ gegenüber. Dazu kommt noch eine jährliche Tilgungskraft in Höhe von 120 Mio.$. Somit ist Medifast als schuldenfrei anzusehen und in der Grafik ist auch schön zu erkennen, dass in den letzten Jahren der Cashbestand trotz Dividendenausschüttung massiv angewachsen ist. Aktuell liegt die Ausschüttungsquote bei lediglich 35% bezogen auf den FreeCashflow. Somit ist auch noch einiges an Spielraum für weitere Erhöhung der Dividenden vorhanden. Außerdem noch positiv hervorzuheben ist der deutliche Rückgang der fixen Kosten, die nur noch etwa 18% des Umsatzes entsprechen. Dadurch ist man besser auf Krisen vorbereitet und kann variabler agieren.

Investmentgedanken / Zukunftsaussichten

Mehr übergewichtige Menschen

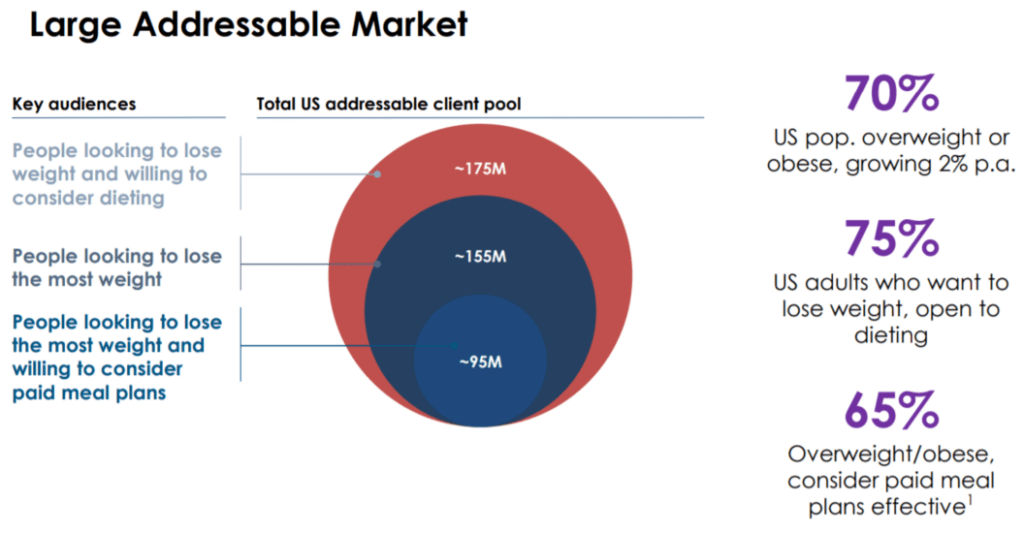

Aktuell ist Medifast nahezu ausschließlich auf dem amerikanischen Markt tätig. Das Bild einer übergewichtigen amerikanischen Gesellschaft ist leider nicht nur ein Vorurteil sondern die Realität. Aktuell sind etwa 70% der Amerikaner laut Definition übergewichtig und bringen einen BMI von über 25 auf die Waage. Blickt man etwas zurück sieht man eine klar steigende Entwicklung. Im Jahr 1980 der Anteil der Übergewichtigen noch bei rund 50%. Folglich hat sich auch der potenzielle Markt für Medifast deutlich vergrößert. Mit dem aktuellen Lebensstil ist auch nicht damit zu rechnen, dass der Anteil übergewichtiger Menschen zeitnah wieder zurückgehen wird. Dies verschafft Medifast langfristig die Grundlage für den Vertrieb seiner Produkte und den dazugehörigen Abnehmprogrammen.

Coaching macht Abnehmen effektiver

Aus meiner Sicht liegt der Großteil des Erfolgs von Medifast der vergangenen Jahre in dem neuen OPTAVIA Programm und dem damit verbundenen Coachings. Der riesige Vorteil dabei ist, dass die Kunden beim Abnehmen unterstützt werden und nicht auf sich alleine gestellt sind. Meiner Meinung nach ist die häufigste Ursache für den Misserfolg beim Abnehmen die fehlende Selbstdisziplin. Mit einem Coach an seiner Seite, der wichtige Erfahrungen und Motivation weitergibt, sind die Erfolgschancen wesentlich höher. Da die Coaches in der Regel bereits selber das Programm erfolgreich absolviert haben, können diese auf ehrliche und authentische Weise den Kunden unterstützen. Durch bessere Ergebnisse profitiert natürlich auch Medifast, da sich dies herumspricht und das Vertrauen in die Produkte steigert. Anscheinend sind die Kunden sehr zufrieden mit den Produkten, da etwa 76% mehr als einmal bei Medifast bestellen und 47% sogar mehr als vier mal. Insgesamt stammt etwa 90% des Ertrags aus wiederkehrenden Umsätzen.

Geringer Marketingaufwand

Das zuvor beschriebene Geschäftsmodell mit dem Coachingprogramm bietet natürlich den großen Vorteil, dass Medifast Marketingausgaben einsparen kann. Durch die derzeit fast 60.000 aktiven Coaches im OPTAVIA Programm erfolgt sozusagen automatisch das Marketing nebenbei. Durch den direkten Kundenkontakt und den damit einhergehenden Vertrieb der Produkte agieren die Coaches wie Produktvertreter. Die Coaches verdienen ihr Geld über Provisionen und es erfolgt keine direkte Bezahlung durch Medifast. Daher kann Medifast sich hohe Marketingkosten sparen, da das Marketing quasi durch die Coaches durchgeführt wird. Diese sind natürlich darauf aus ihren Verdienst durch möglichst viele Kunden und verkaufte Boxen zu steigern. Daraus resultiert eine Win-Win Situation für Medifast und für die Coaches. Außerdem läuft auch weiteres Marketing über Mund zu Mund Propaganda ab, wenn Menschen erfolgreich an einem Programm teilnehmen und dieses weiter empfehlen.

Mögliche Expansion

Bisher fokussiert sich Medifast ausschließlich auf den amerikanischen Markt. Anfang 2019 hat man erste Versuche unternommen auch international tätig zu werden. Für die erste mögliche Expansion hat man sich als Markt Hong Kong und Singapur ausgesucht. Bisher werden dort zwar keine nennenswerte Umsätze erzielt, was sich jedoch zukünftig ändern kann. Insgesamt sehe ich eine mögliche weitere Expansion als nicht sonderlich gefährlich an. In den entsprechenden Ländern müssten die angebotenen Nahrungsmittel lediglich der dortigen Esskultur angepasst werden. Dies sollte jedoch unproblematisch sein, da Medifast die Produkte in der Regel nicht selber produziert sondern nur zusammenstellt. Daher sehe ich mögliche Investitionskosten erstmal als nicht so hoch an. Kosten würden wahrscheinlich eher durch das notwendige Marketing entstehen. Insgesamt würde eine Expansion weiteres Wachstum ermöglichen, wobei weiteres organisches Wachstum in den USA problemlos möglich sein sollte.

Risiken

Konkurrenz

Da Medifast quasi ausschließlich auf dem amerikanischen agiert, reicht es die Konkurrenzsituation dort zu betrachten. Wie bereits zuvor dargestellt leben in den USA verhältnismäßig viele übergewichtige Menschen, so dass der Markt groß und umkämpft ist. Der Markt beschränkt sich natürlich nicht nur auf Ernährungs- und Diätprogramme, sondern umfasst außerdem noch Fitnessstudios, Fitnessarmbänder, Bücher usw. Bei der Betrachtung der direkten Konkurrenz findet man in den USA einige weitere Anbieter. Mit USANA Health Science, Simply Good Foods oder WW (ehemals Weight Watchers) betreiben einige Unternehmen ein sehr ähnliches Geschäftsmodell wie Medifast. Zusätzlich ist es auch relativ einfach das Geschäftsmodell von Medifast zu kopieren. Daher sollte man sich bei einer Investition bewusst sein, dass Medifast nicht alleine auf dem Markt ist und keinen sehr tiefen Burggraben besitzt.

Leicht zyklisches Geschäftsmodell

Insgesamt ist das Geschäftsmodell mit Diät- und Ernährungsprodukten als leicht zyklisch anzusehen. Beispielsweise nehmen sich viele Menschen gute Vorsätze für das neue Jahr vor und dabei steht an erster Stelle immer abnehmen zu wollen. Demnach ist die Nachfrage nach entsprechenden Produkten zu dieser Jahreszeit deutlich höher. Andererseits achten die Menschen während der Ferien- und Urlaubssaison weniger auf ihr Gewicht als sonst. Somit sinkt in diesen Zeiträumen die Nachfrage. Meistens gleicht sich dies über das Jahr hinweg aus und diese Zyklen sind auch planbar. Trotzdem macht es das Geschäft etwas schwerer. Weiterhin gibt es auch andere zyklische Effekte. Einerseits konnte Medifast von der Coronapandemie profitieren, da die Menschen mehr auf ihre Gesundheit geachtet haben und mehr Zeit hatten ich damit zu beschäftigen. Andererseits geht die Nachfrage in wirtschaftlich schwachen Zeiten zurück, da die Kunden auf teure Nahrungspakete und Diäten eher verzichten oder es sich nicht leisten können.

Abhängigkeit von Zulieferern

Medifast steht in einer gewissen Abhängigkeit zu seinen Zulieferern, da ein Großteil der vertriebenen Produkte nicht selber produziert wird. Die Essensboxen werden zwar von Medifast zusammengestellt und die Produkte entsprechend portioniert, aber die eigentliche Herstellung erfolgt durch die Lieferanten. Teilweise handelt es sich dabei um relativ spezielle Produkte, so dass die Lieferanten eine gewisse Preissetzungsmacht haben dürften. Außerdem ist man angewiesen auf eine stabile Produktion sowie Lieferketten, die man nicht in der eigenen Hand hat. Mögliche Lieferengpässe wird man zwar überbrücken können, aber dennoch wäre das Geschäftsmodell stabiler, wenn man weniger auf externe Lieferungen setzt.

Aktuelle Bewertung Medifast

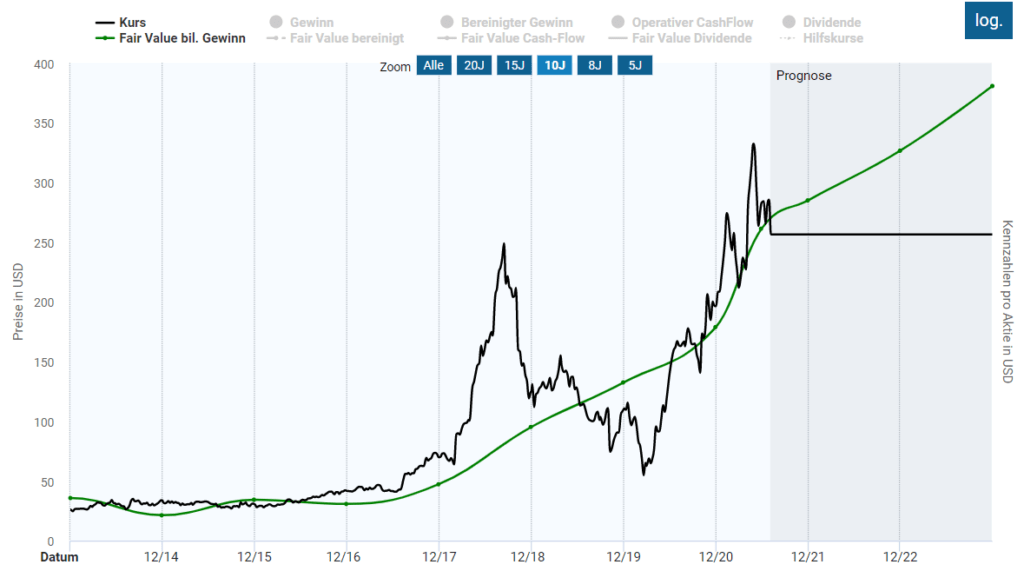

Seit der Einführung des OPTAVIA Programms 2017 ging es auch mit dem Aktienkurs aufwärts. Insgesamt verlief der Aufwärtstrend sehr volatil, wobei der Kurs immer wieder zum fairen Wert zurückgekehrt ist. Nach einem kurzen Rücksetzer am Anfang der Coronakrise, konnte der vorherige Allzeithoch relativ schnell wieder erreicht werden. Der große Vorteil von Medifast war natürlich die Unabhängigkeit vom Einzelhandel. Da das Geschäft ausschließlich über direkte Lieferung an den Kunden lief, konnte man durch Corona eher noch profitieren.

Bei einem Blick auf die aktuelle Bewertung scheint Medifast fair bewertet zu sein. Der historische KGV der letzten Jahre liegt bei etwa 20. Gleiches gilt auch für den aktuellen KGV. Nimmt man jedoch die beachtlichen Wachstumsraten mit dazu erscheint die Aktie trotz des zuletzt starken Anstiegs immer noch günstig zu sein. Das Gewinnwachstum von jährlich 60% ergibt ein PEG Ratio von gerade einmal 0,3. Dies deutet auf eine extreme Unterbewertung hin. Es ist zwar davon auszugehen, dass dieses Wachstum nicht langfristig gehalten werden kann, aber dennoch scheint weiteres Wachstum durchaus möglich. Analystenschätzungen gehen bereits 2022 und 2023 von einem deutlich geringeren Zuwachs bei Umsatz und Gewinn aus.

Insgesamt halte ich die Aktie für fair bewertet und weiterhin für interessant. Ich persönlich bin schon seit dem letzten Jahr investiert und werde meine Position weiter halten. Zum Einsteigen ist es aus meiner Sicht auch noch nicht zu spät.