Letztes Jahr habe ich bereits einmal einen Blick auf Union Pacific geworfen. Nun ist es an der Zeit zu schauen, wie das Unternehmen durch die Coronapandemie gekommen ist. Ich selber bin schon seit etwa zwei Jahren investiert und bin gespannt ob sich etwas an meinem Investitionsgedanken geändert hat.

Inhaltsverzeichnis

Kurzbeschreibung

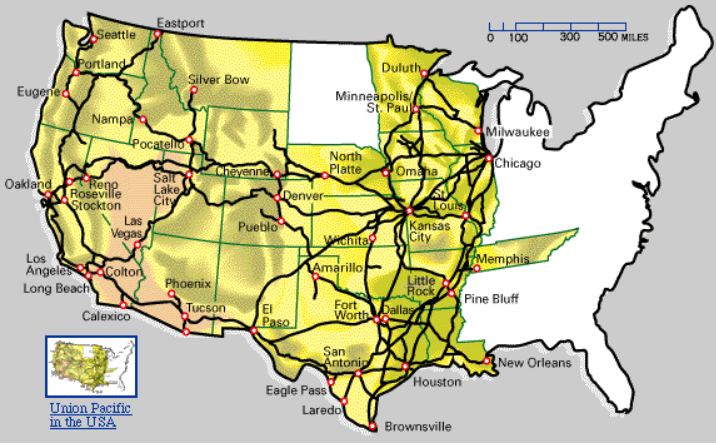

Die Union Pacific Corporation ist ein amerikanisches Unternehmen, das im Eisenbahn und Schienentransport tätig ist. Gegründet wurde das Unternehmen bereits 1862 unter dem Namen Union Pacifc Rail Road. In seiner heutigen Form existiert die Union Pacific Corporation seit 1969, nachdem es diverse Übernahmen und Zusammenschlüsse gab. Union Pacific ist hauptsächlich im Westen der USA tätig und teilt sich den Markt dort mit BNSF Railway, die sich seit 2010 im vollständigen Besitz von Warren Buffets Holding Berkshire Heathaway befindet. Union Pacific verfügt über ein Streckennetz von über 50.000 km, das durch 23 Bundesstaaten verläuft. Die meist befahrenen Strecken führen von der Westküste zu den großen Seen und zum Golf vom Mexiko. Das Unternehmen wird seit 2015 von Lance Fritz geführt und beschäftigt aktuell etwa 31.000 Mitarbeiter.

Kennzahlen Union Pacific

WKN: 858144

Gewinnwachstum 10 Jahre: 9,4 % p.a.

Umsatzwachstum 10 Jahre: -0,1 % p.a.

KGV21e: 23

Dividendenrendite: 1,78 %

Marktkapitalisierung: 125 Mrd. €

Unternehmensübersicht

Das Geschäftsmodell von Union Pacific ist relativ übersichtlich und leicht zu verstehen. Nach der Abgabe des Personenfernverkehrs an Amtrak im Jahr 1971 konzentriert man sich nahezu ausschließlich auf den Güterverkehr. Im Folgenden schauen wir uns genauer an welche Güter transportiert werden und wie sich dies in den letzten Jahren entwickelt hat.

Güterverkehr

Die von Union Pacific transportiert Güter teilen sich in die drei Hauptbereiche Bulk, Industrial und Premium auf. Bei Bulk handelt es sich um landwirtschaftliche Produkte (Getreide, Dünger etc.), Kohle oder Nahrungsmittel. Im Bereich Industrie wird Metall, Chemikalien, Holz, Öl oder Gas transportiert. Im Premium Sektor werden zu etwa 20% Autos und zu 80% Containerfracht befördert. An der nachfolgenden Tabelle ist sehr schön zu erkennen welche Güter im Verhältnis zum transportierten Frachtvolumen den meisten Umsatz erbringen. Trotz des hohen Volumen im Bereich Premium wird hier der geringste Umsatz erzielt. Dies liegt wahrscheinlich an den einfacheren Transportmöglichkeiten für die kein hoher Preis verlangt werden kann. Es ist wesentlich einfacher einen Container oder ein Auto zu transportieren als beispielsweise Chemikalien. Aus dieser Betrachtung kann man auf jeden Fall mitnehmen, dass die Bereiche Bulk und Industrial für Union Pacific höhere Umsätze generieren und relativ wichtig sind.

| Sektor | Volumen | Umsatz |

| Bulk | 25 % | 33 % |

| Industrial | 26 % | 36 % |

| Premium | 49 % | 31 % |

Umsatz- und Gewinnentwicklung

Die Coronapandemie hatte auch einen nicht unerheblichen Einfluss auf Union Pacific. Aufgrund der schwachen Wirtschaft und der geringeren Waren- und Rohstoffnachfrage sank natürlich auch die Transportmenge. Daher sank der Umsatz von 2019 von 21,7 Mrd.$ um etwa 10% auf 19,5 Mrd.$ im Jahr 2020. Der Gewinn sank im gleichen Zeitraum von 5,9 Mrd.$ um etwa 6% auf 5,35 Mrd.$. Positiv zu werten ist auf jeden Fall die konstant gebliebene Marge. Die operative Marge lag bei etwa 40% und die Netto-Marge bei etwa 27%. Seit Jahren ist zu beobachten, dass die Margen stetig ansteigen. 2005 lag die operative Marge noch bei 13% und die Netto-Marge bei 7,5%.

Für das aktuelle Geschäftsjahr 2021 erwartet man wieder deutlich bessere Zahlen. Der Umsatz wird leicht unter dem Niveau von 2019 erwartet und soll bei etwa 21,3 Mrd.$ liegen. Beim Gewinn erwartet man ein deutlich besseres Ergebnis als 2019. Dieser soll 2021 bei etwa 6,3 Mrd.$ liegen.

Finanzen

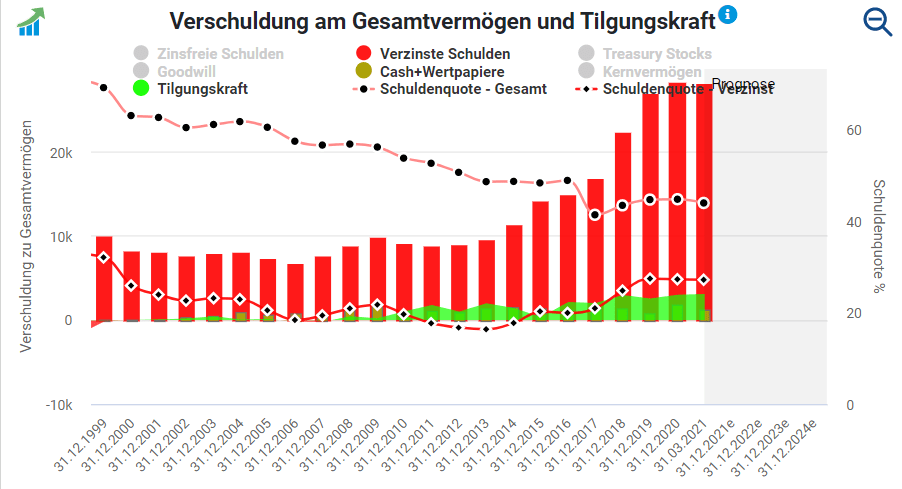

Die Bewertung der finanziellen Situation von Union Pacific ist gar nicht so einfach. Daher fangen wir mal mit den nackten Zahlen an. Aktuell hat Union Pacific zinstragende Schulden von 28 Mrd.$, die einen jährlichen Zinsaufwand von1,1 Mrd.$ verursachen. Demgegenüber steht eine Cashposition von 1,2 Mrd.$ und eine jährliche Tilgungskraft von etwa 3 Mrd.$. Dies liest sich auf den ersten Blick nicht so gut. In der gesamten Betrachtung muss man auch noch ein passives Kernvermögen von 60 Mrd.$ berücksichtigen. Dieses besteht hauptsächlich aus dem Schienennetz sowie weiteren Inventar wie z.B. die Zugmaschinen und Wagons. Dieses Kernvermögen lässt die Schulden wieder deutlich geringer erscheinen.

Im Endeffekt sehe ich die finanzielle Lage als in Ordnung an und passend zum Geschäftsmodell. Die Züge und das weitere Equipment sind relativ teuer, aber werden natürlich benötigt um das Geschäft mit dem Kernvermögen (dem Schienennetz) betreiben zu können. Ein weiteres Indiz für eine solide finanzielle Lage ist das Aktienrückkaufprogramm und die Dividendenausschüttungen. Zwischen 2018 und 2020 flossen insgesamt etwa 28 Mrd.$ an die Aktionäre. Dies zeugt von einer gewissen finanziellen Stärke.

Investmentgedanken / Zukunftsaussichten

Burggraben durch Schienennetz

Union Pacific verfügt über einen starken Burggraben durch den Besitz ihres knapp 50.000 km langen Schienennetzes. Im Westen der USA ist der einzige Mitbewerber die BNSF Railway, die über ein ähnliches Netz verfügt. Es ist nahezu ausgeschlossen, dass sich an dieser Situation grundlegend etwas ändern wird. Für mögliche neue Konkurrenten ist es schlichtweg zu teuer ein gesamtes Schienennetz zu errichten. Daher ist das Geschäftsmodell von Union Pacific sehr stabil und nahezu nicht angreifbar. Daher stammt auch der Titel dieses Beitrags, dass es sich um einen der längsten Burgraben der Welt handelt.

Umweltschonender Transport

Bislang war die USA nicht gerade ein Vorreiter was die Klimapolitik angeht, was zum Großteil der Präsidentschaft von Donald Trump geschuldet war. Unter der Präsidentschaft von Joe Biden wurde relativ schnell ein krasser Kurswechsel vollzogen und das Thema Klimaschutz wird als hoch prior betrachtet. Dies ist für Union Pacific natürlich von Vorteil, da der Transport über die Schiene wesentlich umweltfreundlicher ist als andere Möglichkeiten.

Aktuell werden etwa 40% aller Frachttransporte in den USA über die Schiene durchgeführt. Aufgrund der geografischen Größe der USA ist die Eisenbahn häufig die effektivste Möglichkeit Waren von A nach B zu transportieren. Die Binnenschifffahrt ist wegen fehlender Flüsse und Kanäle nur eingeschränkt nutzbar. Somit bleiben als Alternative nur die Luftfahrt oder der Straßentransport, die beide jedoch eine wesentlich schlechtere Klimabilanz vorweisen. Laut eigenen Angaben liegt die C02 Einsparung bei 75% gegenüber dem Transport auf der Straße. Dies könnte durch den Einsatz von Biodiesel sogar noch gesteigert werden. Daher ist es gut möglich, dass Union Pacific in den nächsten Jahren zu einem der Profiteur im Transportsektor entwickelt.

Steigerung der Effizienz

Bei einem Blick auf die Umsatz- und Gewinnentwicklung der letzte Jahre ist deutlich zu erkennen, dass Union Pacific seine Effizienz steigern konnte. Trotz nur marginal steigender Umsätze konnte der Gewinn deutlich gesteigert werden. Dafür gibt es mehrere Gründe. Beispielsweise erhöhte sich die Zuglänge kontinuierlich, so dass weniger Personal und Zugmaschinen notwendig sind. Die Zugmaschinen werden zusätzlich vereinheitlicht, so dass geringere Wartungskosten anfallen. Außerdem wurde in die Digitalisierung investiert, so dass Abläufe und die Logistik optimiert werden konnten. Man ist hier auf einem guten Weg sein operatives Geschäft weiter zu optimieren, was besonders an den steigenden Margen abzulesen ist. Aufgrund der guten Marktposition und dem Burggraben durch das Schienennetz verfügt Union Pacific natürlich auch über eine gewisse Preissetzungsmacht und nutzt diese auch aus.

Risiken

Fehlende Elektrifizierung

Der steigende Fokus auf Klimaschutz kann zwar einerseits zum Vorteil für Union Pacific werden, aber andererseits kann dies auch zum Boomerang werden. Obwohl fast alle Züge hauptsächlich mit Diesel betrieben werden, ist der Schienenverkehr dennoch aktuell die umweltfreundlichste Transportmöglichkeit in den USA. Problematisch ist jedoch, dass nur etwa 1% des gesamten amerikanischen Schienennetzes elektrifiziert ist. Eine nachträgliche Elektrifizierung wäre extrem kostspielig, so dass dies wahrscheinlich nur auf Teilabschnitten möglich wäre.

Andererseits schreitet die Entwicklung umweltfreundlicher Alternativen für den Straßentransport stetig voran. Es ist nur noch ein Frage der Zeit bis LKWs mit Batterie- oder Brennstoffzellen-Antrieb auf den Markt drängen werden. Dies könnte langfristig zu einer realen Konkurrenz im Transportsektor werden. Allerdings sehe ich hier vorerst keinen nennenswerten Einfluss auf das Geschäft von Union Pacific in den nächsten 5-10 Jahren. Dennoch muss man sich langfristig bemühen die eigenen Emissionen zu senken. Dazu setzt man aktuell teilweise auf Biodiesel, was jedoch langfristig nicht Lösung sein kann.

Konjunkturabhängigkeit

Der Umsatz von Union Pacific ist natürlich in erster Linie von der Menge an transportierten Gütern abhängig. Wenn diese Menge sinkt, wirkt sich dies direkt negativ auf das Ergebnis aus. In einem schwachen wirtschaftlichen Umfeld ist Union Pacific somit sofort betroffen. Dies lässt sich auch recht einfach an der Entwicklung während der Finanzkrise 2008 / 2009 und der Coronakrise ablesen. In beiden Krisen kam es zu einem Umsatz- und Gewinnrückgang, da das Transportvolumen zurückging. Trotz der Krisen kam es nie zu einem negativen Ergebnis, da sich unter den transportierten Waren auch viele nicht zyklische Güter befinden. Dennoch darf man die Konjunkturabhängigkeit nicht außer acht lassen, da sich diese wie beschrieben direkt auf das Ergebnis und damit den Aktienkurs auswirkt.

Kapitalintensives Geschäft

Wie wir bei der Betrachtung der finanziellen Lage schon gesehen haben, benötigt Union Pacific relativ viel Kapital. Einerseits können die Züge über einen langen Zeitraum eingesetzt werden, aber dennoch fallen immer wieder Wartungskosten an. Auch die Instandhaltung des Streckennetzes und die Personalkosten sind als dauerhafte jährliche Fixkosten anzusehen. Demgegenüber steht glücklicherweise ein stabileres Geschäftsmodell als es beispielsweise in der Luftfahrt der Fall ist. Dort sieht das Geschäftsmodell ähnlich aus, aber im Vergleich deutlich konjunkturanfälliger. Insgesamt ist die hohe Verschuldung kein Problem für Union Pacific, da mehr als genügend Vermögenswerte gegenüber stehen. Dennoch macht die Kapitalstruktur das Unternehmen etwas unflexibel, da die Investitionen ziemlich langfristig sind.

Aktuelle Bewertung Union Pacific

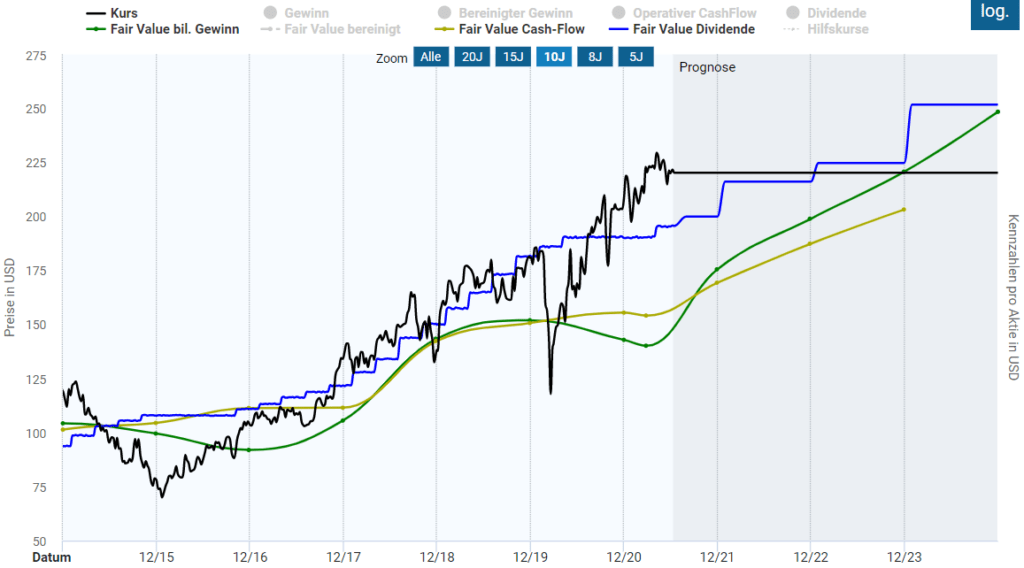

Union Pacific scheint die Coronakrise so langsam überstanden zu haben. Die Umsätze und Gewinne ziehen wieder an und man wird von der wieder aufstrebenden Wirtschaft in den USA profitieren können. Bei einem ersten Blick auf den Kursverlauf fällt auf, dass der die Aktie eine etwa 20% höhere Bewertung hat als vor der Krise. Im aktuellen Kurs ist somit schon einiges an zukünftiger Entwicklung eingepreist, da die Zahlen für 2021 in etwa das Vorkrisenniveau erreichen dürften.

Betrachtet man die Bewertung anhand des historischen KGVs der letzten Jahre von etwa 18 scheint die Aktie deutlich überbewertet zu sein. Für das aktuelle Geschäftsjahr geht man von einem KGV von 23 aus. Eine ähnliche Überbewertung kann man anhand des historischen KCVs ablesen. Einzig die Bewertung anhand der Dividende sieht etwas besser aus. Die durchschnittliche historische Dividendenrendite lag bei 2,0%, während diese aktuell bei 1,8% liegt. Insgesamt sehe ich die Aktie momentan als zu teuer an. Ich gehe zwar von einer guten Entwicklung des Geschäfts aus, aber dies ist wie zuvor beschrieben bereits eingepreist. Somit bleibt nicht mehr viel Luft nach oben, so dass ich ein Investment zum jetzigen Zeitpunkt ausschließen würde. Ich selber bin seit dem Coronacrash investiert und werde die Position vorerst halten.

Wie sieht es mit der Konkurrenz aus, sind diese günstiger.?

Für die direkte Konkurrenz lässt sich das schwer sagen. BNSF Railway gehört ja zu 100% Berkshire Hathaway und ist somit nicht direkt börsennotiert. Ansonsten gibt es noch mit Canadian Pacific Railway und Canadian National Railway zwei kanadische Eisenbahnunternehmen. Diese sind aber ähnlich hoch bewertet wie Union Pacific mit einem KGV von etwa 22-23 für das aktuelle Jahr. Alle anderen börsennotierten Unternehmen sind deutlich kleiner und teilweise noch teurer (z.B. Kansas City Southern).