Für meine nächste Aktienanalyse habe ich mir Adidas vorgenommen. Ich persönlich investiere seit etwa einem Jahr in diese Aktie via Sparplan. In dieser Analyse möchte ich mir den Wert ein wenig genauer ansehen und die Auswirkungen der Coronapandemie bewerten.

Inhaltsverzeichnis

Kurzbeschreibung

Das deutsche Unternehmen Adidas ist der zweitgrößte Sportartikelhersteller der Welt und hat seinen Hauptsitz in Herzogenaurach. Aktuell beschäftigt Adidas weltweit etwa 60.000 Mitarbeiter und wird vom dänischen CEO Kasper Rorsted geführt.

Der Ursprung des Unternehmens liegt in den 1920er Jahren als die Gebrüder Dassler begannen Sportschuhe herzustellen. Nach dem zweiten Weltkrieg kam es zum Streit zwischen den beiden Brüdern Rudolf und Adolf, so dass beide ihr eigenes Unternehmen gründeten. Das Unternehmen Adidas in seiner heutigen Form wurde 1949 von Adolf Dassler (kurz: „Adi“) gegründet. Sein Bruder Rudolf baute fortan seinen eigenen Konzern Puma auf. Es begann ein steiler internationaler Aufstieg von Adidas, der erst Ende der 1980er Jahre etwas ins Stocken geriet. Nach mehreren Besitzerwechseln ging Adidas 1995 an die Börse und fortan liefen die Geschäfte besser. Mit der Übernahme von Reebok im Jahr 2006 für etwa 3,1 Milliarden € wollte man den Marktanteil in Amerika weiter ausbauen. In den Jahren vor der Coronapandemie hat sich das Unternehmen sehr gut entwickelt, was auch auf den aktuellen CEO Rorsted zurückzuführen ist.

Kennzahlen Adidas

WKN: A1EWWW

Gewinnwachstum 10 Jahre: -3,7%

Umsatzwachstum 10 Jahre: 4,8%

KGV21e: 34

Dividendenrendite: 0,0%

Marktkapitalisierung: 57 Mrd. €

Unternehmensübersicht

Wie in der Einleitung bereits angedeutet beinhaltet der Adidas Konzern verschiedene Marken. Die mit Abstand wichtigste Marke ist natürlich Adidas selber, die auch den größten Anteil am Umsatz und Gewinn erwirtschaftet. Die zweite große Marke ist Reebok, die jedoch deutlich weniger zum Konzernergebnis beiträgt. Der Großteil der Umsätze von Reebok, wird in Nordamerika, Europa und Russland erzielt. Neben diesen zwei bekannten Marken gehört auch noch der weniger bekannte Golfausrüster TaylorMade zum Adidas Konzern. TaylorMade gehört zu den weltweit drei größten Herstellern in diesem Bereich, wobei das Hauptaugenmerk auf Golfschlägern liegt.

Produktion

Bei einer Betrachtung von Adidas darf man die geographische Verteilung der Produktion nicht außer acht lassen. Nahezu die gesamte Produktion der Schuhe, Bekleidung und Sportzubehör erfolgt in Asien. Dort kann im Niedriglohnbereich wesentlich günstiger produziert werden als in anderen Teilen der Welt. Dies hat dem Unternehmen schon häufiger Kritik eingebracht und auch in Sachen Nachhaltigkeit bleibt noch viel Luft nach oben. Außerdem hat sich während der Coronakrise gezeigt, dass eine reine Produktion in Asien auch Risiken birgt. Anfang des Jahres kam es zu Lieferengpässen, da zeitweise die Produktion still stand oder Transporte nicht statt fanden.

Abschließend hier noch eine Übersicht der Produktionsregionen der einzelnen Produkte:

- Schuhe: 43% Vietnam, 28% Indonesien, 16% China (Insgesamt 448 Mio. Paar)

- Bekleidung: Kambodscha 23%, China 19%, Vietnam 18% (Insgesamt 528 Mio. Stücke)

- Sportzubehör: China 37%, Pakistan 22%, Türkei 18%

Umsatzverteilung

Bevor wir uns die aktuelle Entwicklung in der Coronapandemie ansehen, blicken wir ein wenig zurück. Im Jahr 2019 konnte Adidas mit einem Umsatz von 23,6 Mrd. € ein neues Rekordergebnis erzielen. Es entfielen 57% auf den Verkauf von Schuhen, 38% auf Bekleidung und 5% auf Sportzubehör. Die Verteilung des Umsatzes nach Regionen ist global sehr weit gestreut. Dabei stammen ca. 27% der Umsätze aus Europa, 34% aus Asien/Pazifik und 23% aus Nordamerika. Durch die gute Entwicklung konnte auch die Dividende bis 2019 kontinuierlich erhöht werden.

Nach dem erfolgreichen Jahr 2019 folgte im Jahr 2020 die Coronapandemie, die für einen Einbruch beim Umsatz und Gewinn geführt hat. Der Jahresabschluss ist noch nicht veröffentlicht, aber man rechnet mit einem Umsatzrückgang von etwa 16% auf etwa 19,8 Mrd. €. Auch der Gewinn wird deutlich von 1,97 Mrd. € auf etwa 420 Mio. € zurückgehen. Der Rückgang ist natürlich hauptsächlich auf die Schließungen im Einzelhandel zurückzuführen. Außerdem sind diverse Sportveranstaltungen (Olympia oder Fussball EM) ausgefallen, die für das Marketing und den Vertrieb von Adidas immens wichtig sind.

Finanzen

Insgesamt befindet sich Adidas in einer guten finanziellen Lage, was sich besonders in einer sehr guten Bonität wieder spiegelt. Letztes Jahr hat Adidas im Zuge der Coronakrise einen KFW Überbrückungskredit in Höhe von 3 Mrd. € aufgenommen, der inzwischen abgelöst worden ist. Zusätzlich wurden insgesamt 3 Anleihen in Höhe von jeweils 500 Mio. € platziert. Die Laufzeit und die Zinsstruktur des Fremdkapitals ist ebenfalls als sehr positiv zu bewerten. 2019 lag der durchschnittliche Zinssatz der Verbindlichkeiten lag 2019 bei 1,5%. Die Nettoverschuldung lag Ende 2020 bei 200 Mio. € und ist somit als nicht kritisch anzusehen.

Investmentgedanken / Zukunftsaussichten

Markenmacht

Einer der größten Vorteile von Adidas ist die extrem starke Marke. Für ein Unternehmen ist es von unfassbaren Nutzen allein durch sein Logo den Wert seiner Produkte zu erhöhen. Dies sorgt für wesentlich höhere Margen und Gewinne. Ein schöner Nebeneffekt ist die quasi kostenlose Werbung eines jeden der die Produkte von Adidas trägt. Das bekannte Logo mit den drei Streifen ist deutlich auf allen Produkten zu erkennen und ist weltweit bekannt. Verstärkt wird das Ganze natürlich noch durch diverse Sportler, die als Markenbotschafter auftreten. Eine solche Marktstellung muss man sich über Jahre hinweg erarbeiten und lässt sich nicht so einfach kopieren. Daher stellt diese Markenmacht einen sehr soliden Burggraben gegenüber kleineren Konkurrenzunternehmen dar.

Innovation

Eine der größten Stärken von Adidas ist seit jeher die Innovationskraft. Dies begann bereits in den Anfangsjahren des Unternehmens als man beispielsweise der deutschen Nationalmannschaft beim Gewinn der Weltmeisterschaft 1954 helfen konnte. Die Neuentwicklung der Schraubstollen erwies sich im Finale bei regnerischem Wetter als Glücksgriff. Diese Innovationskraft zieht sich durch die gesamte Unternehmenshistorie. Für die weitere zukünftige Entwicklung ist dieser Faktor extrem wichtig, um sich gegen die Konkurrenz behaupten zu können. Dabei geht es nicht nur um Innovation z.B. im Bereich der Schuhe, sondern auch bei der Digitalisierung oder im Marketing.

Digitalisierung & E-Commerce

Durch die Coronakrise und der damit verbundenen Schließung des Einzelhandels und der eigenen Stores war man gezwungen den E-Commerce voranzutreiben. Glücklicherweise hat man damit schon vor der Krise begonnen, wovon man nun profitieren konnte. Aus den aktuellen Quartalszahlen ist zu entnehmen, dass der Verkauf im E-Commerce um 51% im Vergleich zum Vorjahr zugenommen hat. Zusätzlich setzt Adidas auch auf den Trend hin zur Digitalisierung. Durch den Zukauf verschiedener Fitness Apps, wie z.B. Runtastic ist man auch in diesem Bereich sehr gut aufgestellt. Außerdem setzt man hier auch darauf die verschiedenen Angebote zu verknüpfen. So kann man durch die Nutzung der Fitness Apps beispielsweise Rabatte für den Online Shop erhalten. Dies zeigt auch wieder die Innovationskraft, sich stetig weiterzuentwickeln und neue Möglichkeiten zu erschließen.

Risiken

Konkurrenz

Schon während der gesamten Unternehmenshistorie hat Adidas mit Konkurrenz zu tun. Dies begann natürlich bereits mit dem Streit zwischen den Gebrüdern Dassler und der Gründung der Unternehmen Adidas und Puma. Somit gab es von Anfang auf dem deutschen Markt Puma als Konkurrenten. Bis heute konnte Adidas sich wesentlich besser entwickeln als Puma, aber die Konkurrenzsituation ist immer noch vorhanden. Der größte Konkurrent stammt jedoch aus den USA. Der Weltmarktführer im Bereich der Sportartikel ist nämlich Nike. Adidas belegt zwar eine guten zweiten Platz, aber in letzter Zeit kommen immer wieder neue Marken auf den Markt gegen die man sich durchsetzen und behaupten muss.

Schnelllebige Modeindustrie

Ein weiteres Risiko für Adidas ist die relativ schnelllebige Modeindustrie. Es entstehen sehr schnell neue Trends, die man nicht verschlafen darf. Man sieht von Zeit zu Zeit immer wieder, dass sich neue Trends und Marken etablieren. Demgegenüber steht natürlich die oben bereits erwähnte Innovationskraft von Adidas. In den vergangenen Jahren hat man es geschafft seine Marke weiter zu stärken und den aktuellen Trends zu folgen. Trotzdem besteht das Risiko, dass die Marke Adidas irgendwann „out“ ist und durch andere Marken verdrängt wird.

Ausfallende Sportveranstaltungen

Für Adidas waren große Sportveranstaltungen schon immer ein sehr wichtiger Umsatztreiber. Als Ausrüster von Nationalmannschaften, Vereinen oder Individualsportlern investiert man zwar eine Menge Geld in diese, aber erzielt über die Beteiligung an z.B. Trikot- oder Schuhverkäufen enorme Umsätze. Da im letzten Jahr die meisten großen Sportveranstaltungen (Fussball-EM oder Olympia) ausgefallen sind, fehlte für Adidas die große Bühne. Somit fielen die Umsätze aus diesem Bereich weg, da sich beispielsweise die Fans nicht mit den Trikots ihrer Nationalmannschaften eingedeckt haben. Selbst wenn die Veranstaltungen nachgeholt werden, ist es wahrscheinlich, dass diese ohne Zuschauer stattfinden. Dies führt wiederum zu einen geringeren Absatz der Artikel von Adidas.

Außerdem ging im Zuge der Pandemie der Bedarf an Sportbekleidung und -schuhen zurück, da Fitnessstudios geschlossen blieben oder der Amateur- und Breitensport ausgesetzt wurde. Dementsprechend war der Verschleiß geringer, was ebenfalls zu den sinkenden Umsätzen beigetragen hat.

Aktuelle Bewertung Adidas

Wie bereits oben beschrieben ist im Zuge der Coronapandemie im vergangenen Jahr sowohl der Umsatz als auch insbesondere der Gewinn stark zurückgegangen. Dies führte zu einem Kurseinbruch, der jedoch in den letzten Monaten langsam wieder aufgeholt werden konnte. Allgemein bin ich für 2021 zuversichtlich, dass es deutlich besser für Adidas laufen wird als 2020. Allerdings gehe ich davon aus, dass erst 2022 wieder ein normales Geschäftsjahr erfolgt. Die Sportveranstaltungen in diesem Jahr werden größtenteils noch ohne Zuschauer stattfinden, was weiterhin das Geschäft belasten wird.

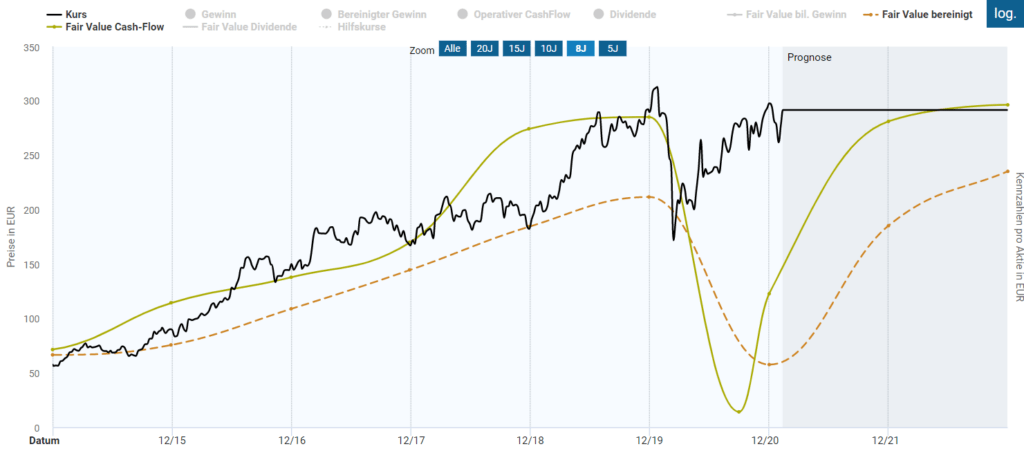

Bei einem Blick auf die aktuelle Bewertung fällt schnell auf, dass schon eine Erholung des Geschäfts eingepreist wurde. Der historische faire KGV liegt bei etwa 23 was ich für durchaus realistisch halte. Gemessen an diesem Niveau (gestrichelte Linie) scheint die Aktie überbewertet. Gemessen am fairen Wert nach dem Cashflow sieht es hingegen schon etwas besser aus und die Bewertung zeigt hier nur eine leichte Überbewertung. Diese Bewertung halte ich auch für realistisch, da der Gewinn noch etwas durch die entstandenen Kosten in der Krise belastet werden wird.

Nimmt man einen Schnitt der beiden Bewertungen bleibt dennoch aktuell eine deutliche Überbewertung. Daher wäre die Aktie für mich momentan kein Kauf. Für interessierte Anleger bietet sich eventuell ein Einstieg via Sparplan an.