Für meine nächste Aktienanalyse habe ich mir die Comcast Corporation vorgenommen. Die Aktie scheint bei vielen Anlegern weniger beliebt zu sein als die der Konkurrenz aus diesem Bereich (z.B. AT&T oder Verizon). Dies liegt wohl an der recht hohen Dividendenrenditen, die mit den anderen Titeln zu erzielen sind. Schauen wir uns also mal Comcast genauer an.

Inhaltsverzeichnis

Kurzbeschreibung

Die Comcast Corporation wurde 1963 unter dem Namen American Cable Systems gegründet und 1969 in Comcast umbenannt. Der Hauptsitz des Unternehmens liegt in Philadelphia im Bundesstaat Pennsylvania. Bei dem Unternehmen handelt es sich um einen der größten Medien- und Kommunikationsunternehmen weltweit. Comcast ist der zweitgrößte Kabelnetzbetreiber (nach AT&T) und der drittgrößte Telefonanbieter (nach AT&T & Verizon) der USA. Außerdem ist Comcast der größte Internetprovider und das größte Pay- und Kabel-TV Unternehmen der USA. In diesem Bereich ist Comcast nicht nur in den USA mit NBCUniversal sehr gut aufgestellt, sondern auch in Europa mit der Sky Group. Aktuell beschäftigt Comcast mehr als 190.00 Mitarbeiter und wird von Brian L. Roberts geführt, dem Sohn des Gründers Ralph J. Roberts.

Kennzahlen Comcast

WKN: 157484

Gewinnwachstum 10 Jahre: 13,2%

Umsatzwachstum 10 Jahre: 7,4%

KGV21e: 19

Dividendenrendite: 1,86%

Marktkapitalisierung: 188 Mrd. €

Unternehmensübersicht

Divisionen

Comcast ist auf die drei Divisionen Comcast Cable (Xfinity), NBCUniversal und die Sky Group aufgeteilt. Diese stelle ich euch kurz im folgenden Abschnitt vor.

Comcast Cable (Xfinity)

Der wichtigste Geschäftszweig von Comcast bildet die Kabel- und Kommunikationssparte Xfinity. Dort wird ein Großteil der Umsätze und Gewinne des Konzerns erzielt. Zu diesem Bereich zählen die in der Kurzbeschreibung erwähnten Angebote für Kabel- und Telefonanschlüssen sowie die Internetanbindung. Dieser Geschäftsbereich war nahezu gar nicht durch die Coronapandemie beeinflusst worden. Im Vergleich zum Vorjahr konnten die Umsätze und Gewinne minimal gesteigert werden. Ebenfalls erfreulich war der Kundenzuwachs von etwa 4%.

| Q1-Q3 2019 | Q1-Q3 2020 | |

| Umsatz | 43,4 | 44,3 |

| Operativer Gewinn | 17,4 | 18,7 |

NBCUniversal

Im Jahr 2009 übernahm Comcast für 14 Mrd. $ 51 % an NBCUniversal. Die restlichen Anteile lagen zu diesem Zeitpunkt bei General Electric bis auch diese von Comcast 2013 übernommen worden sind. Der Kaufpreis lag bei weiteren 16,7 Mrd. $. NBCUniversal teilt sich noch einmal in die drei Bereiche Fernsehsender (u.a. NBC), Filmstudios (u.a. Universal Studios) und Freizeitparks auf.

Im Zuge der Coronapandemie ist der Umsatz und der Gewinn von NBCUniversal deutlich zurückgegangen. Dies ist natürlich auf die Schließung der Themen- und Freizeitparks und den Produktionsstopp in den Filmstudios zurückzuführen. Hier wird es auch 2021 zu geringeren Einnahmen im Vergleich zu 2019 kommen. Dennoch ist zu erwarten, das dieses Jahr besser laufen wird als 2020. Der TV Bereich hingegen konnte leichte Zuwächse verzeichnen und sorgte für etwas Stabilität in dieser Sparte.

| Q1-Q3 2019 | Q1-Q3 2020 | |

| Umsatz | 24.8 | 20.5 |

| Operativer Gewinn | 6,7 | 4,6 |

Sky Group

Sky hat seinen Hauptsitz in London und ist seit 2018 eine Tochtergesellschaft von Comcast. Mit 23 Mio. Kunden ist Sky der größte Pay-TV Sender Europas mit Angeboten in Großbritannien, Deutschland, Italien und Irland. Der Großteil der Umsätze von Sky wird in Großbritannien erzielt.

Durch die Absage oder Verschiebung vieler Sportveranstaltungen hatte Corona auch einen negativen Einfluss auf Sky. Dies spiegelt sich auch in den leicht rückläufigen Umsätzen und Gewinnen wieder. Die fehlenden Einnahmen aus dem Sport Bereich konnten jedoch durch den weiteren angebotenen Content etwas aufgefangen werden. Für 2021 ist auch bei Sky mit einer leichten Erholung gegenüber von 2020 zu rechnen.

| Q1-Q3 2019 | Q1-Q3 2020 | |

| Umsatz | 14,2 | 13,4 |

| Operativer Gewinn | 2,3 | 1,8 |

Umsatz- & Gewinnverteilung

Bei einer Betrachtung der Umsatzverteilung fällt relativ schnell auf, dass ein Großteil der Umsätze (etwa 76 %) aus den USA stammen. Lediglich 20 % werden von Sky in Europa erzielt und die restlichen 4 % stammen aus Themenparks in anderen Teilen der Welt (z.B. Japan). Wie bereits bei der Vorstellung der drei Geschäftsfelder deutlich wurde, stammen 60 % der Umsätze aus der Kabelbereich und die restlichen 40 % von Sky und NBCUniversal. Diese Aufteilung hat sich während der Coronakrise als Glücksfall erwiesen, da die Umsätze und Gewinne insgesamt jeweils nur um etwa 5 % im Vergleich zum Vorjahr eingebrochen sind.

| Q1-Q3 2019 | Q1-Q3 2020 | |

| Umsatz | 82,3 | 78,2 |

| Operativer Gewinn | 26,5 | 25,1 |

Konkurrenz

Bei einer Betrachtung der Konkurrenz kommt man zwangsläufig auf den Kommunikationsriesen AT&T. Das Geschäftsmodell ist dem von Comcast recht ähnlich, da einerseits Kommunikationsinfrastruktur und andererseits Medien (TimeWarner) angeboten werden. Dennoch halte ich Comcast für das bessere Unternehmen, da die Übernahme von TimeWarner ziemlich teuer war. Inklusive der übernommen Schulden lag der Preis bei 108,7 Mrd. $. Die Übernahmen von NBCUniversal und Sky durch Comcast scheinen dagegen preislich attraktiver gewesen zu sein. Aktuell leidet AT&T unter einer riesigen Schuldenlast bei stagnierenden Umsätzen und Gewinnen. Comcast hingegen konnte seine Ergebnisse deutlich steigern. Laut den aktuellen Analystenschätzungen soll sich dies zukünftig weiter fortsetzen.

Die einzelnen Sparten von Comcast stehen natürlich auch zu weiteren Unternehmen in Konkurrenz. Im Bereich der Kommunikations-Infrastruktur gibt es zusätzlich noch Konkurrenz durch Verizon. Im Bereich der Medien zählen Disney und Netflix zu den weiteren Mitbewerbern.

Finanzen

Die finanzielle Situation von Comcast kann als solide bezeichnet werden. Die Nettoverschuldung liegt bei etwa 90 Mrd. $ woraus sich ein Verschuldungsgrad von 2,5 errechnen lässt. Für das Jahr 2021 erwartet man eine Free Cashflow von ca. 13 Mrd. $, so dass sich die finanzielle Situation weiter verbessern lässt und die Dividende sicher sein sollte. Auch die Aussicht auf eine Ende der Coronapandemie, sollte sich in den nächsten Jahren positiv auf die Bilanz auswirken. Seit der Sky Übernahme im Jahr 2018 konnte die Verschuldung jährlich immer weiter verringert werden. Dennoch sollte die weitere finanzielle Entwicklung beobachtet werden, da diese weiterhin verbesserungswürdig ist.

Investmentgedanken / Zukunftsaussichten

Eigene Streamingdienste

Neben dem großen linearen TV Angebot ist Comcast auch im Streamingbereich sehr gut aufgestellt. Zum einen hält man 32 % der Anteile an Hulu wobei geplant ist, dass diese an den Hauptanteilseigner Disney verkauft werden. Zum anderen hat man 2020 die eigene Streamingplattform Peacock an den Start gebracht. Dort soll insbesondere der Content aus dem NBCUniversal zum Angebot stehen. Dabei fährt man ein anderen Ansatz als die meisten anderen Streaminganbieter. Die Plattform an sich ist aktuell kostenlos und die Einnahmen werden über Werbung generiert. Bisher scheint dieses Modell gut anzukommen und es haben sich bereits mehr als 22 Mio. Nutzer registriert. Es bleibt abzuwarten ob sich dieser Ansatz durchsetzen wird, aber es ist definitiv der richtige Weg sich im Streamingbereich zu positionieren.

Diversikfikation durch unterschiedliche Geschäftsbereiche

In der Regel kommen Mischkonzerne oder Konglomerate nicht so gut bei den Anlegern und der Börse an. Ob Comcast als ein solches Unternehmen betrachtet werden kann, ist jedem selbst überlassen. Dennoch hat die Coronakrise gezeigt, dass eine gewisse Diversifikation innerhalb des Unternehmens von Vorteil sein kann. Im Vergleich zu einem reinen Medienkonzern wie z.B. Walt Disney ist man wesentlich besser durch die Krise gekommen. Zusätzlich bin ich der Meinung, dass die verschiedenen Unternehmensbereiche sehr gut zueinander passen. Man deckt quasi im Unternehmen die gesamte Wertschöpfungskette ab, in dem man die eigenen Inhalte über die eigene Infrastruktur anbieten kann. Insgesamt sehe ich das Angebot und die damit verbundene Diversifikation positiv.

Starker Cashflow durch Telekommunikations- und Kabelnetze

Ein aktuell sehr positiver Faktor sind die planbaren und sicheren Umsätze aus dem Betrieb der Telekommunikations- und Kabelnetze. Diese Infrastruktur ist quasi komplett errichtet und bezahlt und wirft einen stetigen Cashflow ab. Dies konnte man in der Vorstellung des Geschäftsfeld Xfinity bereits ziemlich gut ablesen. Hier sind zwar keine großen Umsatz- oder Gewinnsprünge zu erwarten, aber andererseits auch kein starker Rückgang. Damit dies zukünftig weiterhin der Fall ist, sind sicherlich weitere Investitionen notwendig auf die ich in den Risiken näher eingehen werde.

Risiken

Kündigungen von Kabelanschlüssen

Mit Beginn der 1970er Jahre startete der Siegeszug des Kabelfernsehens in den USA. Für mehr als 40 Jahre war Kabelfernsehen der Standard in den USA und galt lange Zeit sogar als eine Art Statussymbol, da die Anschlüsse relativ teuer waren und immer noch sind. Seit nunmehr etwa 10 Jahren etabliert sich nun das Streaming Angebot und stellt natürlich eine Konkurrenz zu den etablierten Kanälen dar. In Zeiten von Netflix, Amazon Prime Video oder Disney+ werden daher immer mehr Kabelanschlüsse gekündigt. Dies ist natürlich ein negativer Trend dem Comcast langfristig entgegenwirken muss. Aus diesem Grund muss man sich zukünftig im Bereich der Infrastruktur auf den Ausbau der Internetanschlüsse konzentrieren.

Hohe Investitionskosten durch 5G

Durch den Trend weg von den Kabelanschlüssen hin zum Breitbandinternet kommen auf Comcast hohe Investitionskosten zu. Es ist sehr wahrscheinlich, dass sich zukünftig 5G als Standard durchsetzen wird. Als Netzbetreiber kommen somit auf Comcast zunächst hohe Installationskosten zu, die zu niedrigeren Gewinnen führen. Dies steht natürlich im Gegensatz zu dem aktuell quasi abgeschriebenen Kabelnetz, das immer noch hohe Gewinne abwirft. Comcast kann sich diese Wandlung durch den soliden Cashflow natürlich leisten, aber dennoch sollte man sich diesem Trend und den damit verbundenen Kosten bewusst sein.

Konkurrenz

Im Bereich der Kommunikations-Infrastruktur ist die Konkurrenz mit AT&T und Verizon überschaubar. Dennoch muss man sich gegen diese behaupten und den zuvor beschriebenen Wandel erfolgreich meistern. Wesentlich schwerer wird es sein sich als Medienkonzern durchzusetzen. Hier trifft man auf Konkurrenz in allen möglichen Bereichen. Sowohl im TV, Film und Streaming Geschäft konkurriert man mit Disney, Netflix oder AT&T (TimeWarner). Langfristig ist es schwer und kostspielig weiterhin guten Content zu bieten, um sich gegen die enorme Konkurrenz durchzusetzen.

Aktuelle Bewertung Comcast

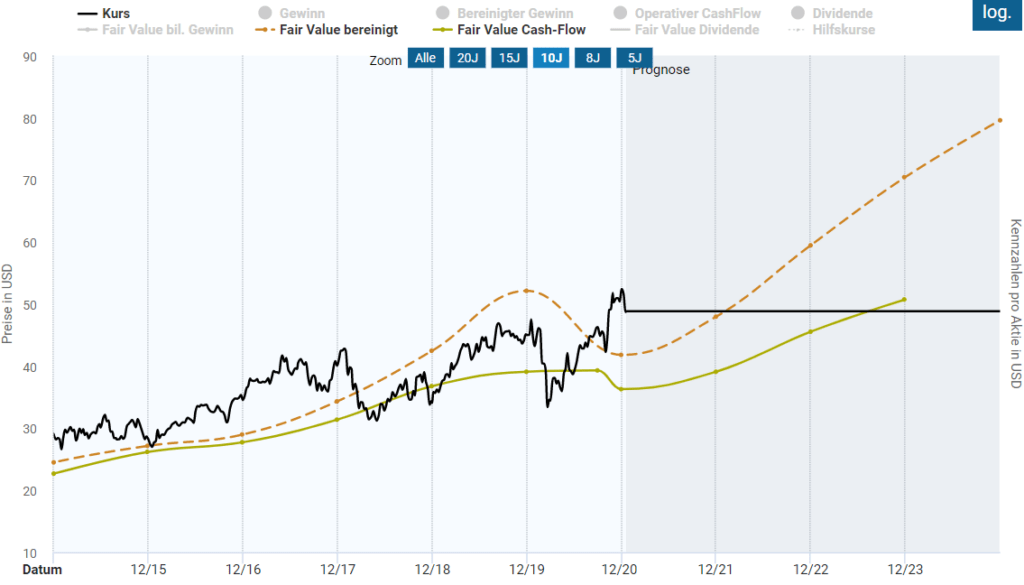

Während der Coronakrise gab es einen relativ großen Kursrückgang bei Comcast. Die Gründe dafür habe ich ja bereits bei der Betrachtung der Geschäftsbereiche erläutert. Nach dem ersten Schock konnte sich der Kurs jedoch zügig wieder erholen und ein neues Allzeithoch markieren.

Bei einem ersten Blick auf die faire Bewertung der Aktie scheint diese aktuell überbewertet. Dies liegt natürlich an dem leichten Gewinnrückgang im Jahr 2020. Für die kommenden Jahren rechnet man wieder mit deutlich ansteigenden Gewinnen, die aber zu einem gewissen Maß bereits eingepreist sind. Der historisch faire KGV nach bereinigten Gewinn liegt bei etwa 17 (siehe gestrichelte Linie unten). Für das Geschäftsjahr 2021 erwartet man ein KGV in Höhe von etwa 19, so dass die Aktie nur leicht überbewertet erscheint. Sofern man an das Geschäftsmodell und das Wachstumspotenzial von Comcast glaubt, bietet sich somit weiterhin ein Kauf an.