In einer meiner ersten Aktienanalysen im Juni habe ich die Datagroup genauer betrachtet. Aufgrund der relativ schlechten Performance in den letzten Wochen, habe ich die aktuelle Situation nochmal unter die Lupe.

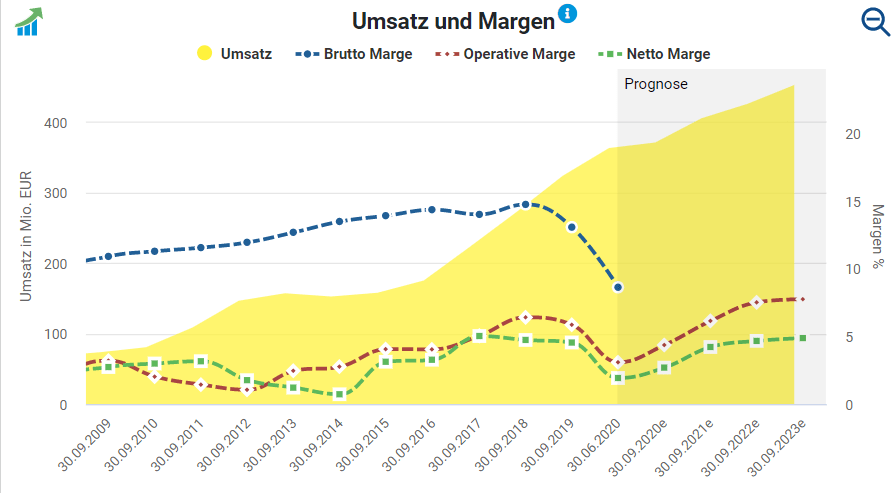

Eigentlich wäre zu erwarten gewesen, dass Datagroup mittelfristig von der Coronapandemie profitieren kann. In vielen Unternehmen wird sich die Digitalisierung durch Homeoffice und dezentrales Arbeiten beschleunigen. Das breite Angebot von Datagroup im Bereich Digitalisierung sollte diesem Trend in die Karten spielen. Insgesamt konnte die Coronakrise bisher relativ gut weggesteckt werden. Insbesondere die Bestandskunden mit langfristigen Verträgen sorgten für einen sicheren und planbaren Umsatz. Zwischen dem 01.10.2019 und dem 30.606.2020 konnte der Umsatz von 213,9 Mio € um 23,5% auf 264,5 Mio € gesteigert werden. Allerdings hat der Vorstand die Prognose für das Gesamtjahr zurückgezogen. Dies deutet daraufhin, dass der Umsatz und Gewinn nicht wie erwartet gesteigert werden kann.

Gewinn und Margen

Im Gegensatz zum Umsatz konnte der Gewinn wegen einmaligen Sondereffekten nicht gesteigert werden. Im Finanzdienstleistungsbereich kam es bei Neukunden bei der Inbetriebnahme zu Verzögerungen und dadurch zu erhöhten Kosten. Daher wurden bereits im vorherigen Quartal wurden Rückstellungen in Höhe 5,5 Mio € aufgebaut, die im dritten Quartal auf 12 Mio € erhöht wurde. Bedenklich ist auch der Einbruch der Marge, die seit 2018 relativ stark zurückgegangen ist. Laut Vorstand Max Schaber soll sich dies jedoch zeitnah wieder zum Positiven ändern.

Mögliche Übernahmen

Datagroup war schon immer dafür bekannt durch geschickte Übernahmen weiter zu wachsen. Eventuell könnte Datagroup demnächst diesbezüglich noch einmal aktiv werden. Aktuell gilt bis Ende des Jahres in Deutschland noch eine Aussetzung der Insolvenzantragspflicht. Sobald diese endet könnte Datagroup ggf. relativ günstige Übernahmen tätigen, falls interessante Unternehmen in die Insolvenz rutschen. Es bleibt jedoch abzuwarten, ob die finanzielle Situation weitere Übernahmen zulässt. Eine sinkende Eigenkapitalquote, ein hoher Goodwill und hohe Verschuldung könnten hier einen Strich durch die Rechnung machen. Je nach weiterem Ausblick könnte es zuerst notwendig sein die Finanzsituation zu verbessern.

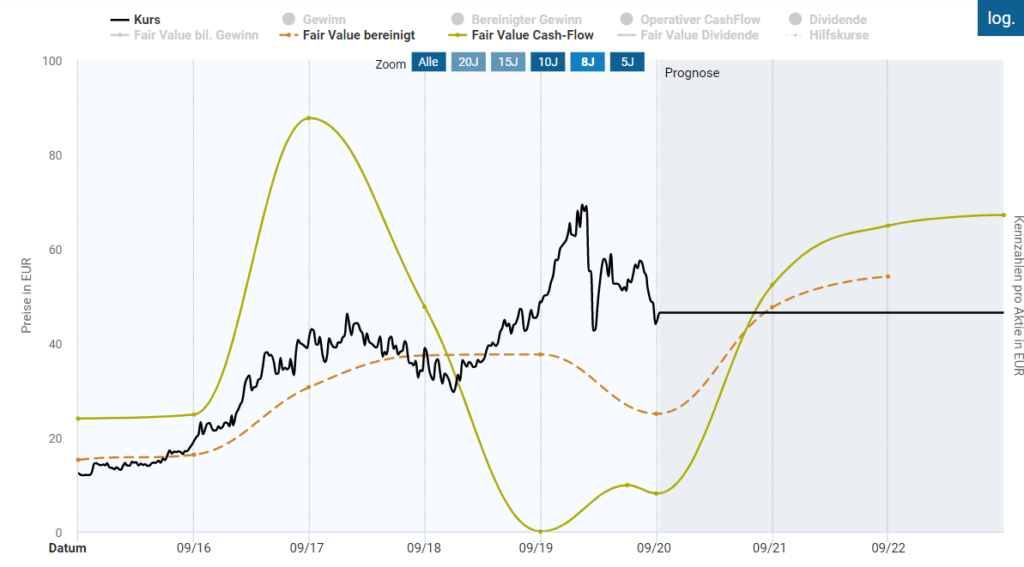

Aktuelle Bewertung

Der Aktienkurs hat sich nach dem Coronacrashs zunächst wieder erholen können. Nach den durchwachsenen Zahlen und einem unsicheren Ausblick hat die Aktie wieder nachgegeben und notiert wider in der Nähe des Coronatiefs. Bei der Bewertung anhand des historischen KCVs (durchgezogene Linie) und des bereinigten KGVs (gestrichelte Linie) scheint die Aktie aktuell deutlich überbewertet zu sein. Für dieses Jahr ist die Bewertung aufgrund des Gewinnrückgans relativ schwierig. Bereits für das kommende Geschäftsjahr wird wieder mit einem deutlich besseren Ergebnis gerechnet. Ob dadurch die aktuelle Bewertung gerechtfertigt ist, bleibt in jedem Fall fraglich.

Ich bin momentan eher pessimistisch was das Potential der Aktie angeht. Die zwei Szenarien, die sich für mich ergeben, laufen jedenfalls nicht auf eine deutlich Erholung hinaus. Falls die aktuellen Probleme nicht zeitnah zu lösen sind, werden weitere Kursverluste folgen. Auf der anderen Seite gibt es wenig Potential nach oben, wenn sich die Ergebnisse und Margen wieder verbessern. In diesem Fall würde die Aktie zu ihrer fairen Bewertung zurückkehren. Langfristig gehe ich davon aus, dass sich das Unternehmen gut entwickeln wird. Kurz- bis mittelfristig würde ich die Aktie als haltenswert einstufen.