Das amerikanische Unternehmen OTIS gehört zu den weltweit führenden Anbietern von Aufzügen und Rolltreppen. Zusätzlich bietet OTIS seit der Übernahme von zwei Unternehmen im Jahr 2015 Lösungen im Bereich Brandschutz an. OTIS wurde bereits 1853 gegründet und war von 1975 bis Anfang 2020 Teil der United Technologies Corporation. Im Zuge der Fusion von United Technolgies und Raytheon wurde OTIS abgespalten und als eigenständiger Konzern an die Börse gebracht.

Kennzahlen

WKN: A2P1UZ

Gewinnwachstum 3 Jahre: ~1% (Daten aus United Technologies Geschäftsbericht)

Umsatzwachstum 3 Jahre: ~3% (Daten aus United Technologies Geschäftsbericht)

KGV20e: 27

Dividendenrendite: 1,37%

Marktkapitalisierung: 21,8 Mrd. €

Marktsituation & Geschäftsmodell

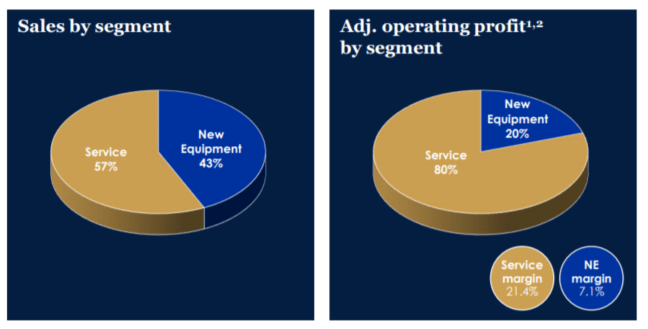

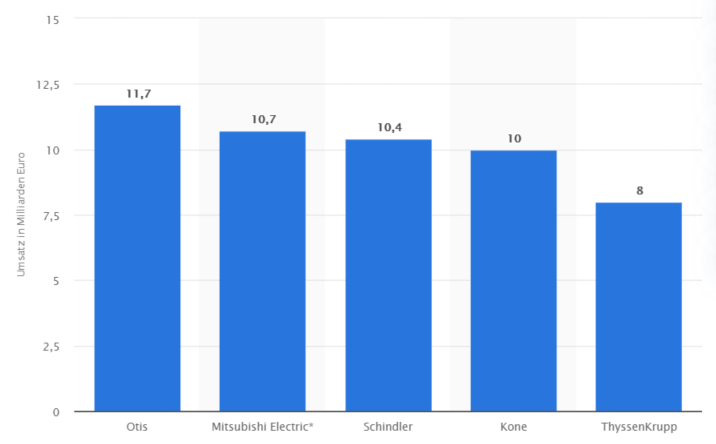

Das Geschäft im Bereich der Aufzüge und Rolltreppen wird weltweit von 5 Unternehmen beherrscht, die etwa 75% des Marktanteils unter sich aufteilen. Im Jahr 2018 war OTIS der weltweite Marktführer dicht gefolgt von Mitsubishi Electric, Schindler, Kone und Thyssen Krupp. Bei allen Unternehmen sind sich das Geschäftsmodell und die Umsatzverteilung sehr ähnlich. Dabei entfällt etwa die Hälfte Umsatzes auf den Vertrieb und die Installation neuer Systeme und die andere Hälfte auf Service- und Reparaturdienstleistungen. Bei der Betrachtung welches Segment profitabler arbeitet ist die Antwort ganz klar der Servicebereich. Dort liegt die Marge mit 21% etwa dreimal so hoch wie die Marge für neue Aufzugsysteme.

Die weltweite Marktaufteilung unter den 5 zuvor genannten Unternehmen ist recht dicht beieinander. Im Jahr 2019 lagen die Umsätze zwischen etwa 12 und 8 Mrd. €. Mittlerweile herrscht auch Klarheit was mit der Aufzugsparte von ThyssenKrupp passiert. Es stand ja schon länger im Raum, dass ThyssenKrupp eine Umstrukturierung anstrebt, um seine finanziellen Probleme zu lösen. Von Kone gab es ein Angebot über 17 Mrd €, dass jedoch nicht angenommen wurde. Schließlich ging der Zuschlag an ein Konsortium verschiedener Finanzinvestoren. Für OTIS war diese Entwicklung aus meiner Sicht gut, da sie damit an Position eins verbleiben. Eine Übernahme hätte Kone zum neuen und deutlichen Marktführer gemacht.

Investmentgedanken / Zukunftsaussichten

Sichere Einnahmen durch Reparatur und Wartung

Wie bereits im vorherigen Abschnitt beschrieben macht die Reparatur und Wartung etwa die Hälfte des Umsatzes von OTIS aus. Zusätzlich ist diese noch hoch profitabel und generiert dauerhaft sichere Einnahmen. Da ein einmal installierter Aufzug (oder Rolltreppe) in der Regel über Jahre hinweg nicht ausgetauscht wird, können diese bereits installierten Systeme als Burggraben betrachtet werden. Der schöne Nebeneffekt dabei ist, dass die erzielten Umsätze in diesem Bereich höhere Margen erzielen als der reine Verkauf. Somit wird sich der Umsatz und Gewinn in Zukunft mit jedem verkauften System weiter steigern.

Fortschreitende Urbanisierung

Aktuell ist weltweit neben dem Bevölkerungswachstum auch eine fortschreitende Urbanisierung zu beobachten. Immer mehr Menschen zieht es in die Städte, wodurch eine Optimierung des knappen Lebensraums notwendig ist. In vielen Städten lässt sich bereits feststellen, dass in beliebten Lagen immer höher gebaut wird. Dadurch steigt der Bedarf an Aufzügen und Rolltreppen in Neubauten. Zusätzlicher Bedarf könnte es auch durch die immer älter werdende Bevölkerung geben. Die Notwendigkeit von barrierefreien Zugängen zu allen Teilen eines Gebäudes wird an Relevanz gewinnen. Daher ist davon auszugehen, dass die Produkte von OTIS in Zukunft weiterhin gefragt bleiben werden.

Wachstum in China

In den letzten Jahren hat OTIS sich eine gute Marktposition in China erarbeitet. Laut eigenen Angaben kommt man mittlerweile auf 6 Mio installierten Aufzugsysteme und erwartet in den nächsten 5 Jahren weitere 3 Mio Systeme zu installieren. Der Großteil des Umsatzes in China stammt aktuell noch aus der Installation neuer Systeme. Wie bereits zuvor in der Grafik zu sehen war, stammt im Gesamtunternehmen 57% des Gesamtumsatzes aus dem Servicebereich. Aufgrund der hohen Anzahl an neuinstallierten Aufzugsystemen wird auf lange Sicht der Anteil des Serviceumsatzes in China weiter steigen. Durch die hohen Margen in diesem Bereich sollte dadurch der in China erzielte Gewinn zukünftig deutlich zulegen können.

Risiken

Druck durch Konkurrenz und neue Produkte

Wie bereits oben beschrieben ist der Markt an Aufzugherstellern überschaubar. Trotzdem darf man sich auf der guten Marktposition nicht ausruhen, da es mehr als genug Alternativen gibt. Dies führt natürlich zu weiteren Kosten im Bereich Forschung und Entwicklung. Außerdem könnte von Kundenseite die Forderung nach weiteren Innovationen im Bereich IoT oder intelligente Systeme kommen, deren Entwicklung recht kostspielig sein kann. Beispielsweise könnten durch Sensoren Wartungs- und Reparaturarbeiten minimiert werden. In diesem Fall wären weniger Einnahmen im Servicebereich möglich, da ggf. eine zyklische Wartung nicht mehr erforderlich ist.

Leichte Konjunkturabhängigkeit

In wirtschaftlich schwächeren Phasen ist davon auszugehen, dass die Anzahl an neuverkauften Aufzugsystemen zurückgehen wird. Dies konnte bereits in den Geschäftszahlen während der Coronakrise festgestellt werden. Durch das stabile und hoch profitable Servicegeschäft können die negativen Auswirkungen in der Regel minimiert werden. Dennoch ist nicht mit einem Wachstum in wirtschaftlich schwachen Zeiten zu rechnen.

Politische Einflüsse

Die starke Marktposition in China ist natürlich einerseits sehr erfreulich aber andererseits auch nicht ungefährlich. Der Handelskonflikt zwischen China und den USA ist immer noch nicht beigelegt und der Ausgang weiterhin unklar. Im schlimmsten Fall drohen hier für OTIS enorme Umsatzeinbrüche, falls es zu weiteren Sanktionen oder Zöllen kommt, welche die Marktstellung verschlechtern. In diesem Fall könnten die europäischen Konkurrenten zum Zuge kommen, da diese davon nicht betroffen sind und mit günstigeren Angeboten die Aufträge abgreifen können.

Aktuelle Bewertung

Bei der Bewertung von OTIS aufgrund von historischen Daten ist nur schwer möglich, da das Unternehmen erst seit Anfang des Jahres eigenständig an der Börse ist. Es ist oftmals zu beobachten, dass der Wert eines abgespaltenen Unternehmens als höher angesehen wird, als der Wert des gleichen Unternehmens innerhalb eines Großkonzerns. Seit dem Börsengang vor ein paar Monaten konnte die Aktie bereits ca 20% zulegen.

Für das laufende Jahr erwartet OTIS durch die Coronaauswirkungen einen leichten Umsatzrückgang von etwa 7%. Dies wird wich natürlich auch im Gewinn widerspiegeln. Das aktuell erwartete KGV für dieses Jahr von 27 ist natürlich für ein nicht sehr stark wachsendes Unternehmen zu hoch. Das hohe KGV ist die Folge des oben beschriebenen Effektes, der den Kursanstieg verursachte, sowie dem erwarteten Gewinnrückgang. Somit ist eine erwartete Erholung des Geschäfts in nächster Zeit bereits in dem Wert eingepreist. Daher gehe ich in nächster Zeit davon aus, dass es zu einem leichten Rücksetzer kommt oder der Kurs weiter seitwärts verläuft. Auf dem aktuellen Kursniveau würde ich mit einem Einstieg abwarten, da ich im Moment wenig Potential für weitere Kursgewinne sehe. Ich persönlich bin bereits seit kurz nach dem Börsengang mit einer kleinen Position investiert.