Kurzbeschreibung

Die Union Pacific Corporation ist ein amerikanisches Unternehmen, das hauptsächlich im Transportsektor agiert. Das wichtigste Geschäftsfeld ist dabei die Union Pacific Railroad, die eine der zwei größten Eisenbahngesellschaften im Westen der USA ist. Dort verfügt das Unternehmen in 23 Bundesstaaten über ein Schienennetz von über 50000 km Länge. Hauptsächlich transportiert Union Pacific Railroad Kohle, landwirtschaftliche Erzeugnisse oder Produkte der chemischen Industrie. Die meist befahrenen Strecken führen von der Westküste zu den großen Seen und zum Golf vom Mexiko. Aktuell beschäftigt Union Pacific etwa 37000 Mitarbeiter.

Kennzahlen

WKN: 858144

Gewinnwachstum 5 Jahre: 11,14%

Umsatzwachstum 5 Jahre: -0,28%

KGV20e: 22

Dividendenrendite: 2,3%

Marktkapitalisierung: 102 Mrd. €

Investmentgedanken / Zukunftsaussichten

Burgraben durch Schienennetz

Union Pacific verfügt über einen starken Burggraben durch den Besitz ihres knapp 50000 km langen Schienennetzes. Im Westen der USA ist der einzige Mitbewerber die BNSF Railway, die über ein ähnliches Netz verfügt. Dennoch ist es nahezu ausgeschlossen, dass weitere Konkurrenten in Zukunft geben wird, da dies schlichtweg zu teuer wäre. Daher ist das Geschäftsmodell von Union Pacific sehr stabil und nahezu nicht angreifbar.

Möglicher Wachstum durch Klimawandel

Auch wenn die USA in Sachen Klimapolitik noch keine Vorreiterrolle einnimmt, kann sich dies zukünftig ändern. Aktuell werden etwa 40% aller Frachttransporte in den USA über die Schiene durchgeführt. Aufgrund der geografischen Größe der USA ist die Eisenbahn häufig die effektivste Möglichkeiten Waren von A nach B zu transportieren. Die Binnenschifffahrt ist wegen fehlender Flüsse und Kanäle nur eingeschränkt nutzbar. Somit bleiben als Alternative nur die Luftfahrt oder dem Straßentransport, die jedoch eine wesentlich schlechtere Klimabilanz vorweisen. Laut eigenen Angaben liegt die C02 Einsparung bei 75% gegenüber dem Transport auf der Straße. Daher ist es gut möglich, dass Union Pacific in den nächsten Jahren von dieser Entwicklung profitieren kann.

Risiken

Fehlende Elektrifizierung

Der Klimawandel kann zwar einerseits zum Vorteil für Union Pacific werden, aber dieser kann ebenfalls negative Einflüsse haben. Obwohl fast alle Züge hauptsächlich mit Diesel betrieben werden, ist der Schienenverkehr dennoch aktuell die umweltfreundlichste Transportmöglichkeit in den USA. Aktuell sind nur etwa 1% des gesamten amerikanischen Schienennetzes elektrifiziert. Eine nachträgliche Elektrifizierung wäre extrem kostspielig, so dass dies wahrscheinlich nur auf Teilabschnitten möglich wäre. Andererseits schreitet die Entwicklung umweltfreundlicher Alternativen für den Straßentransport stetig voran. Es ist nur noch ein Frage der Zeit bis LKWs mit Batterie- oder Brennstoffzellen-Antrieb auf den Markt drängen werden. Dies könnte langfristig zu einer realen Konkurrenz im Transportsektor werden. Allerdings sehe ich hier keinen nennenswerten Einfluss auf das Geschäft von Union Pacific in den nächsten 5-10 Jahren.

Konjunkturabhängigkeit

Der Umsatz von Union Pacific ist natürlich in erster Linie von der Menge an transportierten Gütern abhängig. Wenn diese Menge sinkt, wirkt sich dies direkt negativ auf das Ergebnis aus. In einem schwachen wirtschaftlichen Umfeld ist Union Pacific somit sofort betroffen. Dies lässt sich auch recht einfach an der Entwicklung während der Finanzkrise 2008 / 2009 ablesen. Von 2008 auf 2009 brach der Umsatz von ca. 18 Mrd $ auf 14 Mrd $ ein. Auch der Gewinn ging um etwa 17% zurück. Trotz des soliden Geschäftsmodells operiert Union Pacific somit einem zyklischen Umfeld.

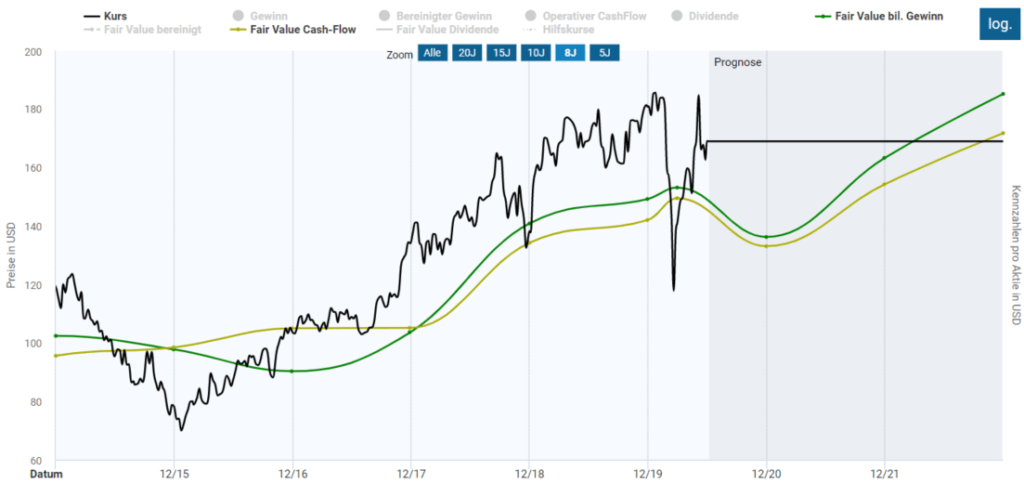

Aktuelle Bewertung

Ähnlich wie in der Finanzkrise wird auch durch die Coronakrise einen Einfluss auf das Ergebnis von Union Pacific haben. Nach aktuellen Schätzungen wird der Gewinn und Umsatz wahrscheinlich um ca. 10% zurückgehen. Dennoch konnte die Aktie bereits wieder einiges an Boden gut machen und notiert nun in etwa auf Vorjahresniveau. In den letzten Jahren konnte trotz stagnierenden oder leicht rückläufigen Umsatz der Gewinn gesteigert werden. Dies liegt an der stetig gestiegenen operativen Marge, die mittlerweile bei etwa 40% liegt. Vor 10 Jahren lag diese noch bei etwa 29%. Die hohen Margen erklären sich durch die gemeinsame Vormachtstellung im Schienenverkehr zusammen mit BNSF Railway und der damit einhergehenden Preissetzungsmacht.

Aufgrund des erwarteten Gewinnrückgangs für das Jahr 2020 ist die Aktie momentan gegenüber den historischen KGV leicht überbewertet. Das erwartete KGV liegt bei 22 wohingegen der historische Schnitt der letzten Jahre bei 18 lag. Wegen der aktuell wieder steigenden Coronazahlen und der relativ unsicheren wirtschaftlichen Entwicklungen in den USA, könnte es zu einem erneuten Rücksetzer kommen. Dann wäre es möglich zu einem günstigeren Kurs einsteigen zu können. Zusätzlich wartet noch eine solide Dividendenrendite von 2,3% auf den Anleger.