Kurzbeschreibung

Mowi ASA (ehemals Marine Harvest ASA) ist ein norwegisches Unternehmen, dass sich auf die Produktion von Zuchtlachs spezialisiert hat. Die gesamte Wertschöpfungskette von der Zucht über die Verarbeitung zum Verkauf wird innerhalb des Unternehmens durchgeführt. Dabei erfolgt die Lachszucht zunächst in kleinen Süßwasserbecken und später in großen Fischfarmen im offenen Meer. Diese Fischfarmen sind mittlerweile weltweit über 27 Länder verteilt, um Produktionsrisiken zu minimieren. Bisher wird mehr als die Hälfte des produzierten Lachs in Europa verkauft, wobei zukünftig weitere Märkte erobert werden sollen.

Kennzahlen

WKN: 924848

Gewinnwachstum 5 Jahre: 6,63%

Umsatzwachstum 5 Jahre: 9,25%

KGV20e: 37

Dividendenrendite: 3,18%

Marktkapitalisierung: 8,5 Mrd. €

Investmentgedanken / Zukunftsaussichten

Bevölkerungswachstum

Der weltweite Bevölkerungswachstum wird zukünftig zu einem erhöhten Lebensmittelbedarf sorgen. Insbesondere in asiatischen Ländern vergrößert sich der Wohlstand und die Mittelschicht, die sich Produkte von Mowi leisten können. Daher ist eine planbare und erweiterbare Produktion von Zuchtlachs ein solides Geschäftsmodell für die Zukunft.

Wachstumsmarkt Asien

Bislang erzielt Mowi nur etwa 10% ihres Gesamtumsatzes in Asien. Wenn man bedenkt, dass der Fischkonsum in den asiatischen Ländern deutlich höher ist als im Rest der Welt, ergeben sich hier große Wachstumschancen. Zusätzlich wächst der Konsum dort weiter an, wie bereits im ersten Punkt beschrieben wurde. Mittlerweile wurden erste Lachsmarken von Mowi in China platziert, so dass dort ein erster Marktzugang geschaffen wurde.

Klima- & Naturschutz

In den letzten Jahren hat Mowi viel Wert auf Nachhaltigkeit gelegt. Darauf wird unter den Risiken auch nochmal ausführlich eingegangen. Auf jeden Fall lässt sich festhalten, dass die Produktion von Zuchtlachs klimafreundlicher ist als beispielsweise die Produktion von Fleisch. Pro produzierten Kilogramm Lachs wird weniger C02 freigesetzt und es ist weniger Futter notwendig. Zusätzlich erfolgt durch die Fischfarmen keine weitere Überfischung der Weltmeere.

Innovation & Forschung

Mowi versucht laufend seine gezüchteten Fische zu verbessern. Dazu zählt insbesondere, dass die Fische in der Regel nicht mit Medikamenten behandelt und stattdessen geimpft werden. Durch die Weiterentwicklung der Lachszucht sinkt auch das Risiko von Produktionsausfällen. Ansonsten könnte es in großen Fischfarmen bei auftretenden Krankheiten zu massiven Problemen führen. Zusätzlich wird auch mit genetisch veränderten Lachs gearbeitet, um die Qualität weiter zu erhöhen. Durch die steigende Zuverlässigkeit in der Produktion und in der Qualität wird Mowi zukünftig profitieren und sich entsprechend im Markt positionieren können.

Steigendes Gesundheitsbewusstsein

Fisch gilt gemeinhin als gesundes Lebensmittel. Insbesondere die Omega-3-Fettsäuren sollen laut Studien den Blutdruck senken und das Risiko eines Herzinfarktes senken. Daher kann das steigende Gesundheitsbewusstsein in der Bevölkerung sich in einem erhöhten Lachskonsum wiederspiegeln. Außerdem enthält Lachs keine Kohlenhydrate und dafür viel Eiweiß sowie weitere Vitamine und Mineralstoffe.

Risiken

Abhängigkeit Lachspreis

Mowi hat natürlich eine gewisse Abhängigkeit vom Lachspreis auf dem Weltmarkt. Ähnlich wie bei anderen „Rohstoffen“ unterliegt der Preis Schwankungen. In den letzten Jahren war der Lachspreis pro Kilogramm leicht rückläufig. Zwischen 2016 und 2019 fiel der Preis, den Mowi pro Kilogramm verdient, von 6,72€ auf 5,79€. Daraus ergeben sich Einbußen, die sich in stagnierenden Umsätzen, Margen und Gewinnen niederschlagen. Trotzdem konnte dies durch eine erhöhte Produktionsmenge wieder ausgeglichen werden. Mowi ist somit in gewissen Maßen als zyklischer Wert zu betrachten.

Krankheiten in Lachskultur

Eine weiteres mögliches Risiko besteht durch Krankheiten, die in den einzelnen Fischfarmen sich verbreiten können. Aufgrund der hohen Anzahl an Fischen auf wenig Raum können Krankheitserreger oder Parasiten sich wesentlich einfacher ausbreiten als in freier Wildbahn. Wie bereits zuvor erwähnt sind die Fischfarmen auch weit verteilt und es wird in versucht das Risiko von Krankheiten zu minimieren. Beispielsweise gab es im Jahr 2008 ein millionenfaches Fischsterben in einer Fischfarm in Chile. Daraus folgten erhebliche Umsatzeinbußen und ließen Mowi in einem sehr schlechten Licht dastehen.

Negatives Image

Auf der einen Seite ist es zwar positiv nachhaltig Nahrungsmittel zu produzieren, aber andererseits wird dies von vielen Seiten auch kritisch gesehen. Die Fischfarmen stellen eine Art der Massentierhaltung dar, die zu recht von vielen Seiten Kritik einbringt. Dies kann sich natürlich auch auf das operative Geschäft auswirken, in dem die Konsumenten die Produkte meiden. Außerdem gab es im Jahr 2014 eine Nominierung für den Public Eye Award. Dies ist eine „Auszeichnung“ für Unternehmen, die z.B. zur Umweltzerstörung beitragen oder eine Missachtung von Arbeitsrechten billigen.

Mittlerweile versucht Mowi sein Image zu verbessern und mehr in die Nachhaltigkeit zu investieren. Die von der UN ausgegebenen „Ziele für nachhaltige Entwicklung“ werden laut Jahresbericht ernst genommen und weiterverfolgt.

Massentierhaltung. Im Zuge der Imageverbesserung wurde das Unternehmen Anfang 2019 von MarineHarvest in Mowi umbenannt.

Konkurrenz

Im Bereich der Lachsproduktion ist Mowi nicht alleine auf dem Markt und es existieren weitere Unternehmen wie Bakkafrost oder SalMar. Diese versuchen ebenfalls weitere Marktanteile zu gewinnen und könnten Mowi zukünftig gefährlich werden. Momentan ist Mowi der weltweite Marktführer und wird sicherlich versuchen diese Position zu halten.

Aktuelle Bewertung

Die Coronakrise hat auch zu Auswirkungen auf das Geschäft von Mowi gehabt. Neben der etwas zurückgegangenen Nachfrage nach Lachs gab es auch Probleme mit der Logistik und den Lieferketten. Deshalb kam es im ersten Quartal zu einen Rückgang beim Umsatz und Gewinn im Vergleich zum Vorjahresquartal. Zusätzlich hat das Management noch nicht final beschlossen, ob eine Ausschüttung von Dividende erfolgt und wie hoch diese ausfällt. Das Aussetzen oder Kürzen der Dividende wäre aus meiner Sicht sinnvoll, um in unsicheren Zeiten mehr Kapital im Unternehmen zu behalten.

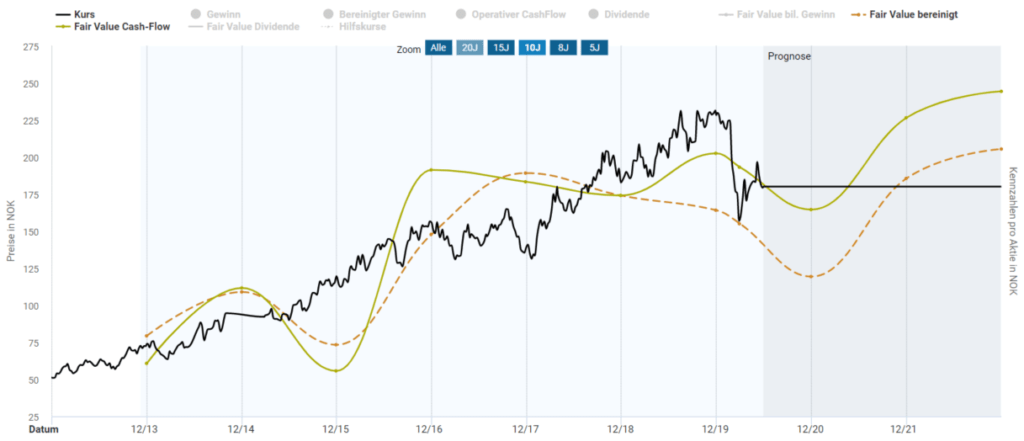

Seit dem Ausbruch der Coronapandemie hat der Kurs der Aktie deutlich nachgegeben. Basierend auf dem historischen Cashflow ist die Aktie aktuell fair bewertet. Aufgrund des Gewinnrückgangs und des daraus resultierenden höheren KGVs, ist eine Bewertung mit dieser Kennzahl etwas schwieriger. Ich gehe jedoch davon aus, dass mit dem Abklingen der Coronakrise die Umsätze und Gewinne, wie prognostiziert, wieder anziehen. Aus meiner Sicht wäre dann aktuell ein guter Zeitpunkt für einen Einstieg, wenn man von den Chancen, die das Unternehmen bietet, überzeugt ist. Die Risiken sind dabei natürlich zu vernachlässigen.