Kurzbeschreibung

PayPal ist ein Dienstleister für Online Bezahlungen. Im Fokus steht dabei insbesondere eine sichere Zahlungsmöglichkeit via Paypal-Konto, Lastschrift oder Kreditkarte bereitzustellen. Für den Kunden ist es möglich ohne Angabe seiner eigenen Bankverbindung in Online-Shops zu bezahlen oder anderen Nutzern Geld zu senden. Aktuell existieren 325 Mio. aktive Konten und es wurden im Jahr 2019 Transaktionen mit einem Gesamtvolumen von über 700 Mrd. $ vorgenommen.

Kennzahlen

WKN: A14R7U

Gewinnwachstum 5 Jahre: 11,36%

Umsatzwachstum 5 Jahre: 17,56%

KGV 20e: 91

Dividendenrendite: 0,0%

Marktkapitalisierung: 177 Mrd. €

Investmentgedanken / Zukunftsaussichten

Kundenbasis

Mit aktuell 325 Mio. aktiven Konten verfügt Paypal über eine große Kundenbasis, die weiterhin wächst. Zusätzlich wächst die Anzahl und der Wert der einzelnen Transaktionen auf einem Konto eben falls stetig. Für viele Kunden ist Paypal die erste Anlaufstelle, wenn es darum geht sicher online bezahlen zu können. Insgesamt verfügt man über eine gewisse Kundentreue und somit immer weiter steigende Transaktionsvolumen.

Wachstum im E-Commerce Bereich

Der E-Commerce Bereich hat in den letzten Jahren in vielen Bereichen eine enorme Entwicklung genommen. Ob der Einkauf im Online-Versandhandel oder der Kauf von Eintrittskarten für Konzerte, alles kann mittlerweile elektronisch bezahlt werden. Auch wenn der Wachstum sich verlangsamt ist dieser immer noch so groß, dass Paypal davon sehr stark profitieren sollte.

Bargeldloses Zahlen

Seit Jahren ist bereits der Trend zu beobachten, dass der Einsatz von Bargeld rückläufig ist. Dies liegt zum einen am Einsatz von kontaktlosen Bezahlen in Geschäften und wie bereits zuvor beschrieben durch den Wachstum im elektronischen Handel. Es ist davon auszugehen, dass zukünftig auch zwischen Privatpersonen die Nutzung elektronischer Transaktionen zunehmen wird. Dies ist bereits sowohl direkt über Paypal als auch über das Tochterunternehmen Venmo möglich. Venmo hat sich auf das mobile Payment spezialisiert und ist insbesondere in den USA in der jüngeren Generation sehr beliebt. Aktuell ist eine Transaktion zwischen Privatpersonen zwar noch kostenlos, aber es wird zukünftig wahrscheinlich eine Monetarisierung angestrebt.

Risiken

Zugang zum chinesischen Markt

China ist im Bereich E-Commerce der weltweit wichtigste Markt. Mit der Beteiligung (70%) am chinesischen Bezahldienstleister GoPay versucht Paypal Anteile in diesem Wachstumsmarkt zu gewinnen. Ob dies jedoch gelingt bleibt abzuwarten. Der chinesische Markt wird hauptsächlich von von WeChat Pay und AliPay dominiert und lässt wenig Platz für Konkurrenz. Dies ist auch der Grund warum die Beteiligung von Paypal von staatlicher Seite akzeptiert worden ist. Dies Aussicht auf Erfolgt ist relativ gering.

Mögliche Konkurrenz

Aufgrund der teilweise recht hohen Gebühren die Händler an Paypal bezahlen müssen, könnten diese zu möglicherweise günstigeren Konkurrenten wechseln. In der Regel werden sich die Händler dies nicht erlauben können, da die Marktposition von Paypal bereits zu gut ist. Die anderen großen Anbieter, wie z.B. Visa und Mastercard, profitieren teilweise auch von Paypal, so dass ein großer Verlust an Marktanteilen relativ unwahrscheinlich ist. Dennoch ist dieser Aspekt nicht zu vernachlässigen.

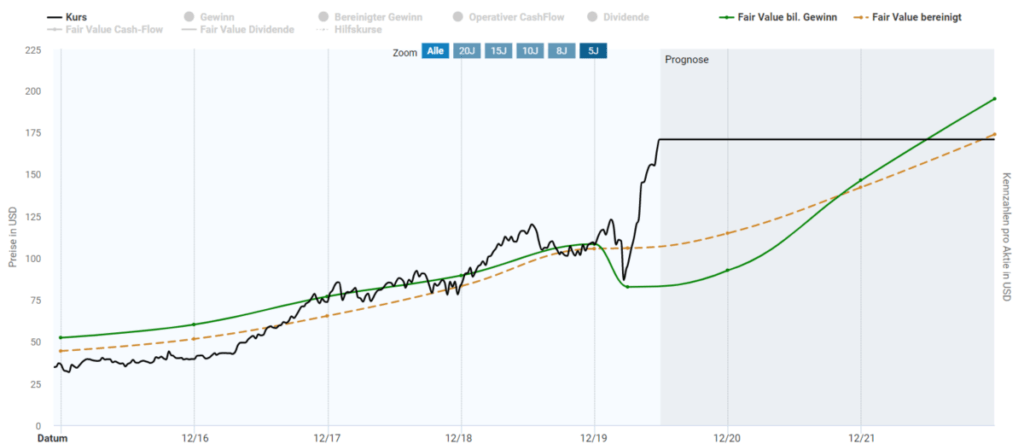

Aktuelle Bewertung

Die Coronakrise ist auch an Paypal nicht spurlos vorbeigegangen. Im ersten Quartal 2020 ist der Gewinn gegenüber dem Vorjahresquartal um über 80% eingebrochen. Dies lag darin begründet, dass Paypal vorsorglich seine Rückstellungen für mögliche Kreditausfälle erhöhen musste. Aufgrund dieses Sondereffekts liegt der erwartete KGV für 2020 bei 91. Mittlerweile hat sich sowohl das Geschäft als auch die Aktie in Q2 merklich erholt. Somit sind bereits recht viele positive Erwartungen im Kurs enthalten. Ob diese hohe Bewertung gerechtfertigt ist, werden die Ergebnisse aus Q2 zeigen müssen.

Langfristig ist Paypal sicherlich ein gutes Investment, aber wie zuvor beschrieben scheint die Aktie recht hoch bewertet zu sein. Sowohl auf Grundlage des historischen KGVs basierend auf dem bereinigten Gewinns von etwa 35 als auch des normalen KGVs ergibt sich aktuell eine deutliche Überbewertung. Aufgrund des oben genannten Sondereffektes, ist es sinnvoller den bereinigten Gewinn als Grundlage für eine Bewertung zu nehmen. Darauf basierend ergibt sich somit aktuell eine Überbewertung von mehr als 50%. Daher würde ich beim aktuellen Kursniveau von einem Kauf absehen und auf einen Rücksetzer warten.