Für meine nächste Analyse habe ich mal wieder ein kleineres unbekanntes Unternehmen herausgesucht. Dabei handelt es sich um das amerikanische Unternehmen TopBuild Corporation. Top Build hat sich auf die Installation und den Vertrieb von Isolations- und Dämmmaterialien spezialisiert. Das Geschäft ist dabei in die zwei Segmente Installation und Vertrieb unterteilt, die bei der Betrachtung des Geschäftsmodells genauer vorgestellt werden. Das Unternehmen ist seit Mitte 2015 eigenständig an der Börse gelistet, nachdem es bis dahin eine Tochtergesellschaft von Masco war. Der Hauptsitz des Konzerns liegt in Daytona in Florida und aktuell beschäftigt TopBuild mehr als 10.000 Mitarbeiter. Seit dem Spinoff im Jahr 2015 führt der CEO Jerry Volas die Geschäfte von TopBuild. Zuvor arbeitete er bereits mehr als 32 Jahre für Masco, so dass er das Unternehmen und den Markt bestens kennen sollte.

Inhaltsverzeichnis

Kennzahlen TopBuild

WKN: A14UY4

Gewinnwachstum 3 Jahre: 42,5 % p.a.

Umsatzwachstum 3 Jahre: 14,6 % p.a.

KGV20e: 26

Dividendenrendite: 0,0%

Marktkapitalisierung: 4,6 Mrd. €

Marktsituation & Geschäftsmodell

In diesem Abschnitt gehe ich näher auf die Umsatzverteilung und die beiden Geschäftsbereiche und beleuchte die Konkurrenzsituation.

Umsatzverteilung

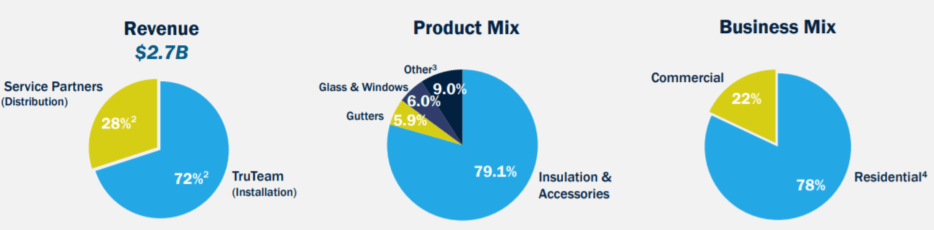

Wie bereits in der Einleitung erwähnt, teilt sich das Geschäft von TopBuild in die zwei Bereiche TruTeam und Service Partners auf. Der Bereich TruTeam beschäftigt sich ausschließlich dem Verkauf und der Installation der eigenen Produkte beim Endkunden. Im aktuellen Quartal stammte etwa 72 % des Umsatzes aus diesen Tätigkeiten. Der Bereich Service Partners steuerte die anderen 28 % bei. Dieser Bereich vertreibt die verschiedenen Produkte des Unternehmens ohne eine Installation beim Endkunden durchzuführen.

Aus der nachfolgenden Grafik ist zu entnehmen, dass etwa 80 % der erzielten Umsätze auf Isolationsprodukte und deren Zubehör zurückzuführen ist. Die weiteren Produkte haben einen deutlich geringeren Anteil und umfassen Dachrinnen, Fenster, Garagentüren und feuerfeste Materialien. Zu den Kunden zählen hauptsächlich Wohnhäuser oder Wohneinheiten, die etwa 78 % des Umsatzes ausmachen. Demgegenüber stehen lediglich 22 % gewerbliche Kunden wie z.B. Bürogebäude, Krankenhäuser oder Flughäfen.

Konkurrenz

TopBuild verfügt in den USA über eine ausgezeichnete Marktposition. Laut eigenen Angaben werden momentan 40 % aller Häuserneubauten durch die eigenen Produkte isoliert und ausgestattet. Als aktuell größten Konkurrenten kann man IBP betrachten, die nahezu die gleichen Produkte wie TopBuild vertreiben. Bei einem Umsatz von 1,5 Mrd. $ im Jahr 2019 kann IBP jedoch nicht mit TopBuild mithalten, die im Vergleich dazu einen Umsatz von 2,6 Mrd $ ausweisen konnten. Besonders positiv hervorzuheben ist der Gewinnwachstum und die Entwicklung der Margen in den beiden Unternehmen. Die steigenden Margen gepaart mit dem Umsatzwachstum führte jeweils zu einem deutlichen Gewinnanstieg.

Finanzlage

Bei einem Blick in die Bilanz und der Finanzstruktur von TopBuild fällt schnell auf, dass das Unternehmen sehr gut aufgestellt ist. Aus dem letzten Quartalsbericht ist zu entnehmen, dass nur etwa 20 % der Kosten fixe Ausgaben und etwa 70 % der Kosten variabel sind. Die restlichen 10 % liegen irgendwo dazwischen. Dadurch ist TopBuild in der Lage sehr flexibel auf Schwankungen am Markt und neue Einflüsse zu reagieren. Außerdem ist das Unternehmen nur sehr gering verschuldet. Die Nettoschulden entsprechen ziemlich genau dem letzten Jahresgewinn, so dass ein Verschuldungsgrad von lediglich 100 % vorliegt.

Chancen / Investmentgedanken

Steigendes Umweltbewusstsein

Eine der größten Chancen für TopBuild ist das weltweit steigende Umweltbewusstsein. Diese Einstellung wird sich spätestens mit dem Einzug von Joe Biden ins Weiße Haus noch weiter verstärken. Dieser hat bereits im Vorfeld angekündigt einen großen Wert auf die Klimapolitik zu legen. Ein Großteil der weltweiten C02-Emission entsteht durch die Beheizung von Gebäuden. Durch eine gute Isolierung ist es daher möglich zum einen CO2-Emissionen zu reduzieren und nebenbei auch noch Heizkosten zu sparen. Es ist davon auszugehen, dass zukünftig daher ein größerer Wert auf die Isolation bei Neubauten gelegt wird. Im besten Fall kann es sogar soweit gehen, dass dies gesetzlich vorgegeben wird. Dies würde dem Geschäft von TopBuild natürlich sehr entgegenkommen und zu weiter steigenden Umsätzen führen.

Zunahme an Bauvorhaben

Laut den eigenen Angaben der amerikanischen Bauunternehmen läuft das Geschäft aktuell trotz Corona ziemlich gut. Die Auftragsbücher sind voll und es werden Rekordumsätze gemeldet. Als Zulieferer für die Bauindustrie ist TopBuild natürlich direkt von deren Entwicklung abhängig. Langfristig sind die Aussichten in diesem Bereich sehr verheißungsvoll, da auf absehbare Zeit die Zinsen auf einem sehr niedrigen Niveau bleiben werden. Dies wird weiterhin dafür sorgen, dass die Nachfrage erhalten bleibt. Diese Entwicklung ist nicht neu, da die Leitzinsen bereits seit Jahren im Keller sind. In diesem Zeitraum ist deutlich zu erkennen, dass sowohl die Umsätze als auch die Margen deutlich gesteigert werden konnten. Besonders die steigenden Margen deuten darauf hin, dass das eigene Geschäft in dieser Zeit optimiert werden konnte.

Risiken

Misslungene Übernahmen

In den letzten Jahren hat TopBuild einige erfolgreiche Übernahmen getätigt. Seit 2016 wurden insgesamt 14 Unternehmen aufgekauft, die heute ca 600 Mio $ des Gesamtumsatzes ausmachen. Erklärtes Ziel ist es neben dem organischen Wachstum auch durch weitere Übernahmen zu wachsen. Dies birgt natürlich immer gewisse Risiken, da die Übernahmen entweder nicht den gewünschten Mehrwert bieten oder schlicht zu teuer sein können. Bedenklich ist auch, dass mittlerweile die Hälfte der Bilanzsumme aus Goodwill besteht. Dies könnte in der Zukunft noch zu Problemen führen, da im schlimmsten Fall Abschreibungen drohen.

Auswirkungen Coronakrise

Da die Bauindustrie relativ träge agiert und viele Bauvorhaben langfristig geplant werden, sind die langfristigen Auswirkungen durch die Coronakrise noch nicht absehbar. Theoretisch besteht durch die niedrigen Leitzinsen das optimale Umfeld für private und gewerbliche Bauvorhaben. Fraglich ist nur ob die wirtschaftlichen Entwicklungen die Zahl der Bauvorhaben reduzieren könnten. Daraus könnten natürlich sinkende Umsätze und Margen reduzieren. Ebenfalls nicht zu verachten ist die Abhängigkeit von Zulieferern, die ggf weniger gut durch die Krise kommen könnten. Dadurch könnte es zu Lieferengpässen kommen oder neue, teurere Partner notwendig machen. Positiv muss jedoch die Flexibilität durch die gute Kostenstruktur, die bereits oben erwähnt wurde, im Hinterkopf bleiben. Dadurch konnten die direkten negativen Auswirkungen von Corona stark abgemildert werden. Ähnlich würde es in den meisten anderen Krisen auch verhalten.

Aktuelle Bewertung

Wegen gewisser Risiken durch die Coronapandemie ist eine Bewertung natürlich etwas schwerer geworden. Auf das gesamte Jahr betrachtet gab es bisher ein auf und ab. Seit dem Coronatief im März hat die Aktie sich schon mehr als verdoppelt. Damals waren die wirtschaftlichen Auswirkungen noch nicht absehbar. Wie an den letzten Zahlen zu erkennen war, konnte die Krise bisher anscheinend sehr gut gemeistert werden. Befeuert durch die weiter steigenden Bauvorhaben und einem positiven Regierungswechsel wurde ein neues Allzeithoch markiert. Insgesamt scheint die Wachstumsstory von TopBuild weiterhin in Takt zu sein, so dass die Bewertung mit einem KGV von etwa 26 mehr als fair wirkt.

Besonders interessant bleibt die Entwicklung der Marge. Falls es TopBuild wie angekündigt gelingt diese weiter zu steigern und zusätzlich die Umsätze weiter anziehen, wird sich dies äußerst positiv im Gewinn niederschlagen. Aus meiner Sicht ist ein Investment zum aktuellen Zeitpunkt durchaus lohnenswert. Dennoch sind die zukünftigen Risiken durch Corona und der Bilanzstruktur nicht zu vernachlässigen. Eine Abschreibung eines Teils des Goodwills oder eine coronabedingte Krise in der Bauindustrie können das Ergebnis jederzeit belasten.