Kaum eine deutsche Aktie hat ihre Anleger so zermürbt wie Bayer. Vom Allzeithoch bei über 140 Euro (2015) ging es – befeuert durch die Monsanto-Übernahme und die Glyphosat-Klagewelle – bis auf rund 18 Euro im August 2025 hinunter. Seitdem konnte die Aktie sich etwas erholen. Operativ liefert der Konzern unter CEO Bill Anderson überraschend solide ab, doch der gesamte Unternehmenswert hängt an einer Frage: Wird der US-Rechtsstreit in den USA rund um Glyphosat endlich gelöst? Genau in diesen Wochen fällt die Entscheidung.

Bayer Aktie auf einen Blick

| Kennzahl | Wert |

| Aktueller Kurs | 37,5 € |

| Allzeithoch (April 2015) | 143,43 € |

| Mehrjahrestief (April 2025) | 18,4 € |

| Umsatz Q1 2026 | 13,4 Mrd. € |

| Dividendenrendite | ~0,3 % |

| Dividende 2026 | 0,11 € |

| KGV 2026e (bereinigt) | 9 |

Warum steht die Bayer Aktie so unter Druck?

Im Kern hat der Absturz eine Ursache: Monsanto. Mit der 63 Milliarden Dollar teuren Übernahme im Jahr 2018 holte sich Bayer auch dessen Glyphosat-Altlasten ins Haus. In den USA behaupten zehntausende Kläger, der in Roundup enthaltene Wirkstoff habe Krebs ausgelöst – Bayer und sämtliche führenden Zulassungsbehörden weltweit (von der EPA bis zur EFSA) bestreiten das. Vor amerikanischen Geschworenengerichten hilft das nur bedingt. Bayer hat bereits über 10 Milliarden Dollar gezahlt und führt weiterhin rund 60.000 aktive Klagen. Diese Rechtsunsicherheit ist der Hauptgrund für das historisch niedrige Bewertungsniveau.

Hinzu kommen zwei hausgemachte Lasten: eine Nettofinanzverschuldung von 32,5 Milliarden Euro – weshalb die Dividende auf das gesetzliche Minimum gekürzt wurde – sowie 2026 massive Währungseffekte, die den Q1-Umsatz um rund 0,9 Milliarden Euro drückten.

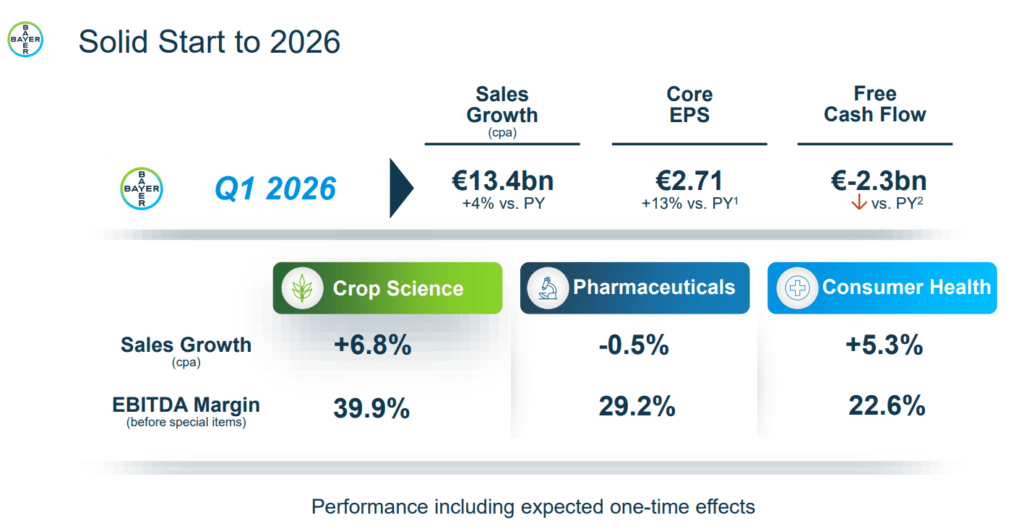

Quelle: Bayer Q1 2026 Presentation

Geschäftszahlen Q1 2026

In den Prozess-Schlagzeilen geht etwas unter, dass es operativ seit längerer Zeit wieder besser läuft. Der Umsatz lag bei 13,4 Milliarden Euro (währungsbereinigt +4,1 %), das EBITDA vor Sondereinflüssen stieg um 9 Prozent auf 4,5 Milliarden Euro, das bereinigte EPS um knapp 13 Prozent auf 2,71 Euro.

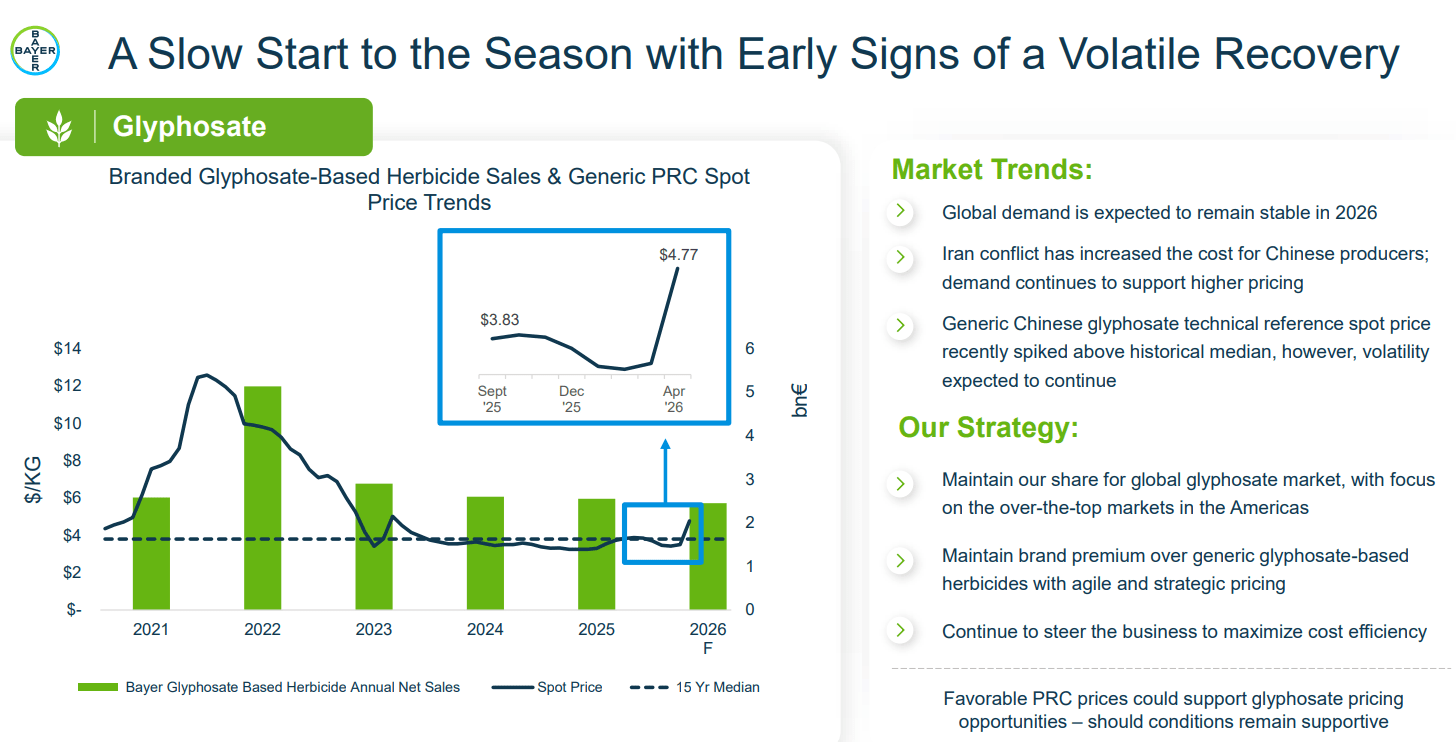

Crop Science war der Star: Umsatz währungsbereinigt +6,8 Prozent, EBITDA-Marge sprunghaft auf 39,9 Prozent. Ein großer Teil stammt aber aus einer einmaligen Soja-Lizenzeinigung (rund 450 Mio. Euro), die die Soja-Umsätze um 106 Prozent explodieren ließ – bereinigt wuchs das Kerngeschäft nur um 1,4 Prozent, während der Pflanzenschutz unter Generika-Druck um 7 Prozent nachgab.

Pharmaceuticals lieferte ein Nullwachstum (–0,5 %) – angesichts der Umstände eine gute Nachricht: Die Träger Nubeqa (+57 %) und Kerendia (+84 %) steuerten erstmals über eine Milliarde Euro bei und kompensierten fast vollständig die Patentauslauf-Einbrüche bei Xarelto (–40 %) und Eylea (–21 %).

Consumer Health wuchs um 5,3 Prozent, getragen von Dermatologie (+10 %) und Nahrungsergänzung (+13 %). Solide und verlässlich.

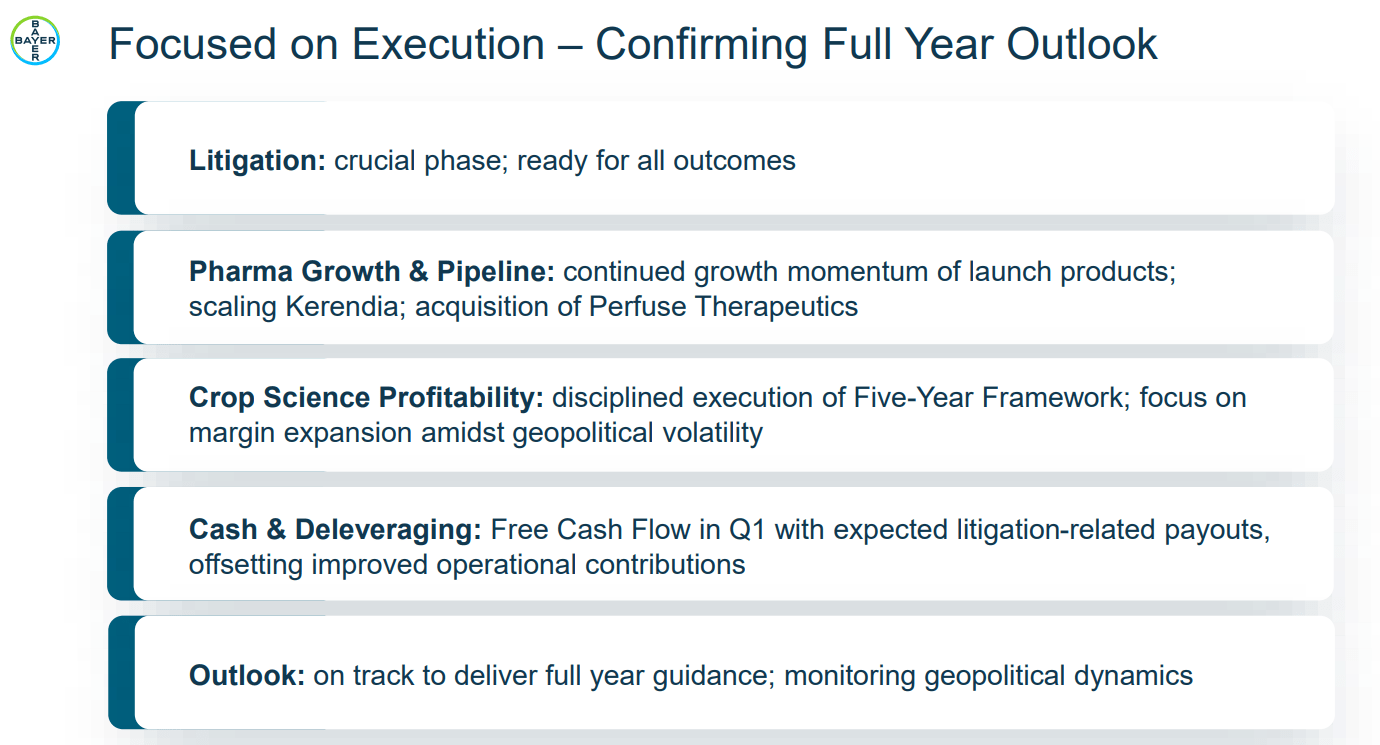

Die Schlüsselfrage: Findet Bayer einen Boden?

Das entscheidet sich fast ausschließlich an der juristischen Front, wo in den nächsten Wochen drei Stränge zusammenlaufen.

Erstens: der Sammelvergleich über 7,25 Milliarden Dollar. Im Februar einigte sich Bayer mit führenden Klägeranwälten auf einen Vergleich, der aktuelle und künftige Glyphosat-Klagen über bis zu 21 Jahre beilegen soll; im März folgte die vorläufige Genehmigung in Missouri. Entscheidend ist die Opt-out-Quote: Bis zum 4. Juni konnten Kläger austreten, um separat zu klagen – steigen zu viele aus, kann Bayer den Deal sogar platzen lassen. Belastbare Zahlen stehen noch aus, die finale Anhörung ist für Juli angesetzt.

Zweitens – der eigentliche Hebel: das Urteil des US Supreme Court. Am 27. April verhandelte der Oberste Gerichtshof den Fall „Durnell“. Es geht nicht darum, ob Glyphosat Krebs verursacht, sondern um die Grundsatzfrage der „Preemption“: Darf ein Bundesstaat ein Unternehmen für fehlende Warnhinweise verurteilen, wenn die EPA das Produkt ohne Krebswarnung zugelassen hat? Ein Urteil zugunsten Bayers würde einen Großteil der über 60.000 Klagen auf einen Schlag gegenstandslos machen – der ersehnte Befreiungsschlag. Die Entscheidung wird bis Ende Juni erwartet; bei der Anhörung zeigten sich die Richter uneins, der Ausgang gilt als offen.

Drittens: das Tauziehen um den Gerichtsstand. Hier gab es am 17. Juni eine positive Entwicklung. Kritiker hatten versucht, den Vergleich an ein kalifornisches Bundesgericht zu verlagern – wo der Fall bei Richter Vince Chhabria hätte landen können, der einen früheren Bayer-Vergleich 2021 zu Fall gebracht hatte. Bundesrichter Henry Edward Autrey wies das zurück und verwies das Verfahren zurück nach Missouri. Die Aktie sprang daraufhin um fast 6 Prozent auf ein Monatshoch.

Unter dem Strich wettet man hier nicht primär auf das operative Geschäft, sondern auf eine rechtliche Lösung – mit asymmetrischem Profil: nach oben deutliches Potenzial, weil die Rechtsunsicherheit seit Jahren eingepreist ist, nach unten die Gefahr eines Rücksetzers ins Tief.

Quelle: Bayer Q1 2026 Presentation

Risiken der Bayer Aktie

Das mit Abstand größte Risiko ist ein negatives Supreme-Court-Urteil: Dann bleibt die Klagewelle bestehen, der Vergleich verliert an Wirkung, und die Frage nach der finanziellen Belastung stellt sich erneut – mit entsprechendem Kursdruck. Bei einem so binären Ereignis muss man einen deutlichen Rücksetzer einkalkulieren können.

Zweitens die Bilanz: Mit 32,5 Milliarden Euro Nettoschulden und Rechtsrückstellungen von rund 11,8 Milliarden Euro ist der Puffer dünn. Fallen die Kosten höher aus, ist der Schuldenabbau – und jede Hoffnung auf eine höhere Dividende – auf Jahre blockiert. Und drittens war die starke Crop-Science-Marge maßgeblich durch die einmalige Soja-Lizenzeinigung getragen, die sich über das Jahr abschwächt.

Quelle: Bayer Q1 2026 Presentation

Bayer Dividende 2026

Ehrlich gesagt: Bayer ist derzeit keine Dividendenaktie. Um die Bilanz für die Rechtsrisiken zu schonen, wurde die Ausschüttung auf das gesetzliche Minimum von 0,11 Euro je Aktie reduziert – eine Rendite von mageren 0,3 Prozent. Wer hier investiert, tut das nicht für die laufende Ausschüttung, sondern in der Erwartung, dass die Dividende nach einer juristischen Lösung mittelfristig wieder steigt – das liegt aber mehrere Jahre und mindestens ein Gerichtsurteil entfernt.

Fundamentale Bewertung der Bayer Aktie

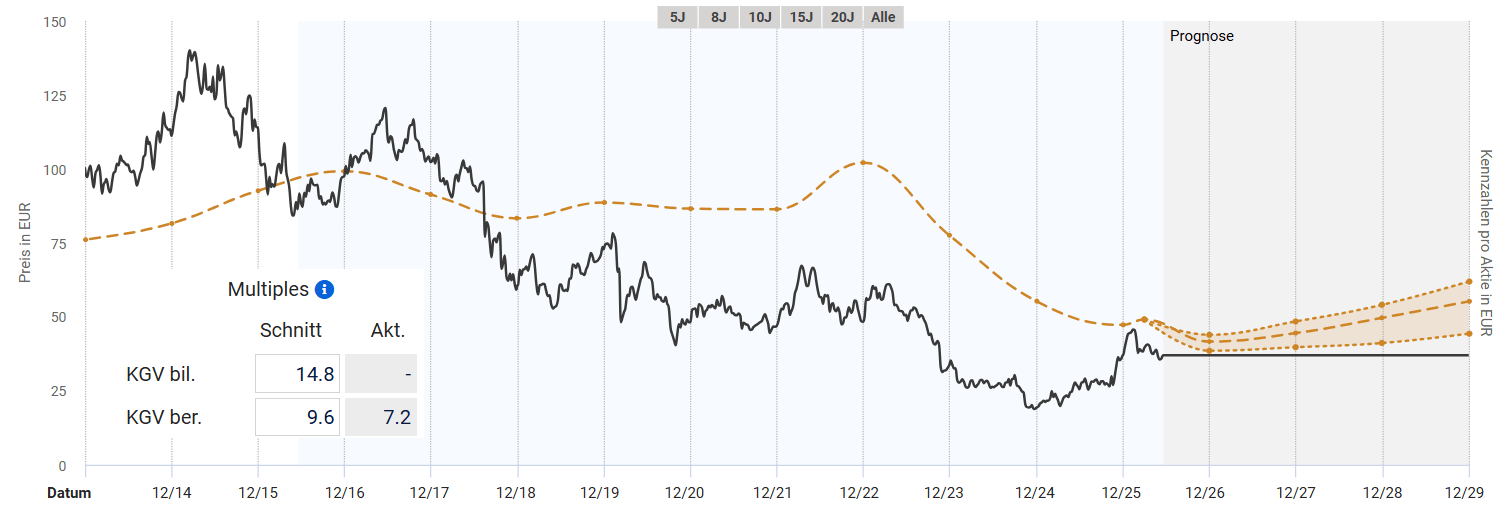

Aus fundamentaler Sicht lässt sich die Aktie von Bayer anhand ihres bereinigten KGVs bewerten. Das normale KGV lässt sich nicht heranziehen, da in den vergangenen Jahren Verluste geschrieben wurden. Die Bewertung gestaltet sich jedoch nicht ganz so einfach, da sowohl die erhöhte Verschuldung als auch die weiterhin bestehenden Rechtsrisiken eingepreist werden müssen. In den vergangenen Jahren notierte die Bayer Aktie daher deutlich unterhalb ihres fairen Wertes nach bereinigtem KGV. Dieser lag im Schnitt bei rund 9,6. Aktuell notiert die Bayer Aktie zu einem bereinigten KGV von 7,2. Zum Ende des Jahres hin soll das bereinigte KGV jedoch bei etwa 9 liegen. Somit erscheint die Bayer Aktie momentan nicht wirklich günstig. Ein Einstieg drängt sich aktuell nicht zwingend auf.

Quelle: aktienfinder.net

Du möchtest an der Börse einsteigen und möchtest ein Depot eröffnen?

Dann schau dir gerne meine Empfehlungen für einen passenden Broker an.

Technische Analyse Bayer Aktie

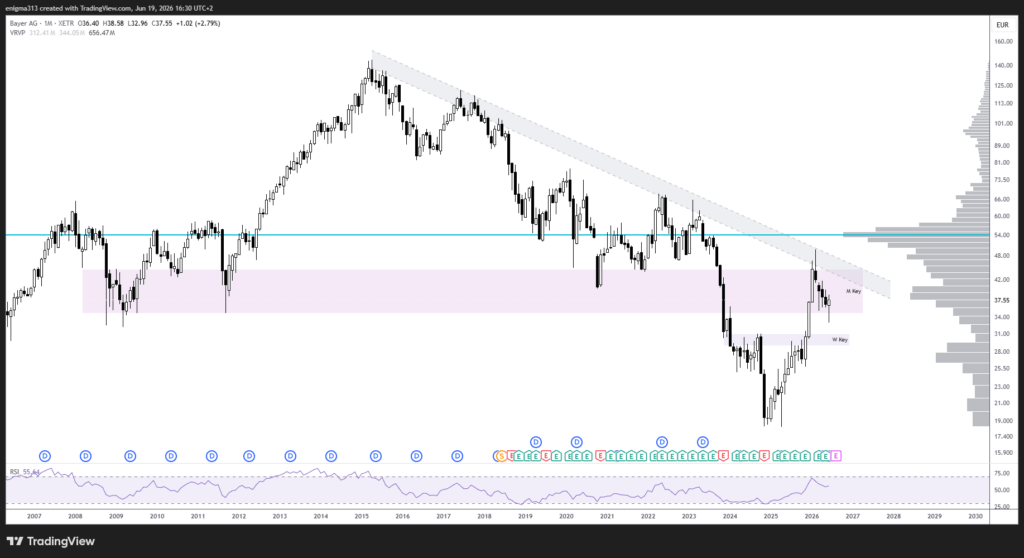

Im langfristigen Monatschart ist der Abstieg der Bayer Aktie klar zu erkennen. Seit dem Allzeithoch im April 2015 ging es stetig abwärts bis zum Tief Anfang letzten Jahres. Seitdem konnte sich die Aktie wieder etwas erholen. Die Erholung fand ihr Ende an der breiten Widerstandszone zwischen 35 und 45 €. Dort verläuft auch die langfristige Abwärtstrendlinie, und oberhalb sitzt ein großes Volumencluster. Mittelfristig wird es wichtig, diese Zone zu überwinden, was jedoch noch einige Zeit in Anspruch nehmen kann. Wichtig wäre es, dass sich die Aktie vorerst stabilisiert und wir keinen weiteren scharfen Abverkauf mehr sehen.

Quelle: tradingview.com

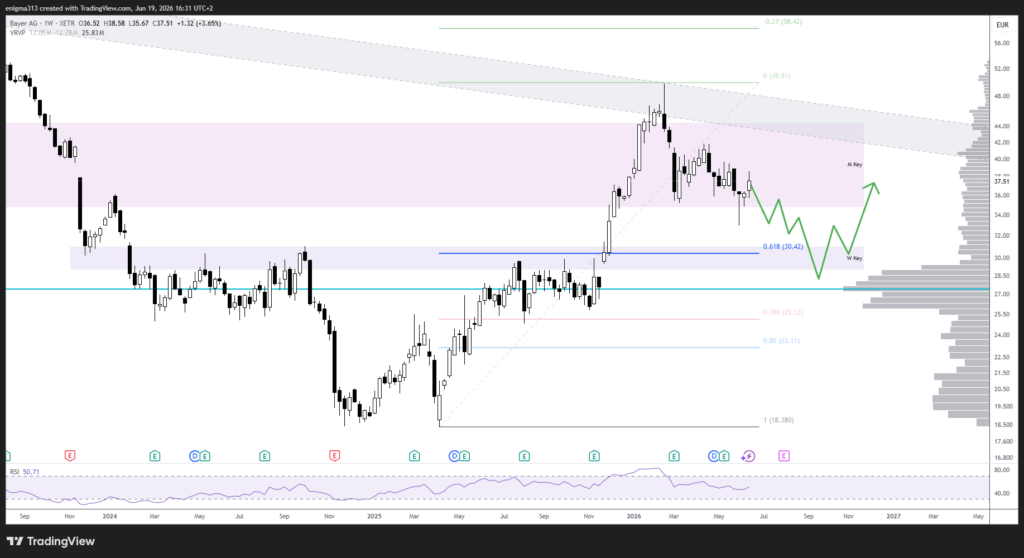

Im Wochenchart sieht der letzte Impuls vielversprechend aus. Wie zuvor beschrieben, endete dieser in einer starken Widerstandszone. Im Idealfall korrigiert die Aktie nochmals bis in die Unterstützungszone bei rund 30 €. Dort verläuft das 61,8er-Fibonacci-Retracement der letzten Aufwärtsbewegung. Zusätzlich liegt dort ein starkes Volumencluster. Bei einer entsprechenden Bodenbildung könnte sich für interessierte Trader oder Anleger ein Einstiegsszenario ergeben. Dennoch darf man nicht vergessen, dass sich die Aktie weiterhin in einem langfristigen Abwärtstrend befindet.

Quelle: tradingview.com

Fazit zur Bayer Aktie

Bayer ist 2026 eine der spannendsten – und unbequemsten – Aktien im DAX. Operativ liefert der Konzern besser ab, als die Stimmung vermuten lässt: Crop Science weitet die Margen aus, Pharma stemmt den Portfolio-Umbau mit Nubeqa und Kerendia, Consumer Health wächst verlässlich. Mit einem bereinigten KGV von rund 9 ist die Bewertung für die Substanz außergewöhnlich günstig. Trotzdem ist die Aktie derzeit kein klassisches Investment, sondern eine Wette auf einen Richterspruch. Ob die Aktie einen Boden findet, entscheidet das Supreme-Court-Urteil bis Ende Juni.

Wer an einem Einstieg in die Bayer Aktie interessiert ist, sollte das zuvor beschriebene technische Szenario abwarten. Ich persönlich habe mich vor einigen Jahren von der Bayer Aktie getrennt. Aus meiner Sicht war die Aktie zuletzt weniger ein Investment, sondern eher eine Wette auf ein Urteil. Erst wenn die Rechtsrisiken vom Tisch sind könnte die Aktie wieder interessant werden.

Häufige Fragen zur Bayer Aktie

Ist die Bayer Aktie ein Kauf?

Fundamental ist Bayer mit einem bereinigten KGV von rund 9 sehr günstig, und rund 75 Prozent der Analysten raten zum Kauf (Kursziel im Schnitt ~46 Euro). Der gesamte Wert hängt jedoch am Ausgang des US-Rechtsstreits.

Warum ist die Bayer Aktie so stark gefallen?

Hauptursache ist die Monsanto-Übernahme von 2018 und die Glyphosat-Klagewelle in den USA. Diese Rechtsunsicherheit, hohe Verschuldung und Währungsgegenwind drückten die Aktie vom Hoch über 140 Euro (2015) bis auf rund 18 Euro (2025).

Was passiert beim Supreme Court mit Bayer?

Der Oberste Gerichtshof entscheidet im Fall „Durnell“ über die „Preemption“ – ob US-Bundesstaaten ein Unternehmen für fehlende Warnhinweise verurteilen dürfen, obwohl die EPA das Produkt ohne Krebswarnung zugelassen hat. Ein positives Urteil könnte einen Großteil der Klagen beenden. Die Entscheidung wird bis Ende Juni 2026 erwartet, der Ausgang gilt als offen.