LVMH war jahrelang die unangefochtene Königin der europäischen Börsen – zeitweise das wertvollste Unternehmen Europas, mit einer scheinbar unaufhaltsamen Wachstumsstory. Davon ist wenig übrig: Die Aktie hat seit ihrem Hoch im Mai 2023 rund die Hälfte ihres Wertes verloren und markierte erst Ende April 2026 ein neues Mehrjahrestief. Gleichzeitig zeigen die jüngsten Quartalszahlen erste Stabilisierungstendenzen. Ist das die Gelegenheit, auf die langfristige Anleger gewartet haben – oder fängt man hier ein fallendes Messer? Schauen wir uns die Lage genauer an.

LVMH Aktie auf einen Blick

| Kennzahl | Wert |

| Aktueller Kurs | 512 € |

| 3-Jahres-Hoch (Mai 2023) | 883 € |

| Mehrjahrestief (April 2026) | 452,40 € |

| Umsatz Q1 2026 | 19,1 Mrd. € |

| Dividendenrendite | ~2,6 % |

| Dividende 2026 | 13 € |

| KGV 2026e | 23 |

Warum läuft die LVMH Aktie so schlecht?

Der Absturz von LVMH hat nicht eine Ursache, sondern vier – und sie wirken seit 2023 gleichzeitig.

Der erste und wichtigste Faktor ist die Normalisierung nach dem Corona-Boom. Während der Pandemie und unmittelbar danach erlebte die Luxusbranche eine historische Sonderkonjunktur: Konsumenten saßen auf Ersparnissen, Reisen war eingeschränkt, und das Geld floss in Handtaschen, Uhren und Schmuck. Dieses Niveau war nie nachhaltig – die Branche wuchs in zwei Jahren so stark wie sonst in einem Jahrzehnt. Seit 2023 kehrt der Markt zur Normalität zurück, und das fühlt sich nach den Boomjahren wie eine Krise an.

Der zweite Faktor ist China. Die wichtigste Wachstumsregion der Luxusindustrie kämpft seit Jahren mit einer Immobilienkrise, schwachem Konsumentenvertrauen und hoher Jugendarbeitslosigkeit. Die chinesische Mittelschicht – jahrelang der Treibstoff des Luxuswachstums – hält sich beim Konsum spürbar zurück.

Der dritte Faktor ist der Rückzug der sogenannten „aspirational customers“. Das sind Kunden, die sich Luxus eigentlich nur gelegentlich leisten – das Einstiegssegment der Branche. Genau diese Käufergruppe wurde von Inflation und gestiegenen Lebenshaltungskosten am härtesten getroffen und fällt als Wachstumstreiber derzeit weitgehend aus.

Und viertens kommt 2026 der Währungseffekt dazu: Im ersten Quartal 2026 drückten Wechselkurseffekte den berichteten Umsatz um ganze 7 Prozent – der schwache US-Dollar macht aus einem organisch leicht positiven Quartal ein berichtetes Minus.

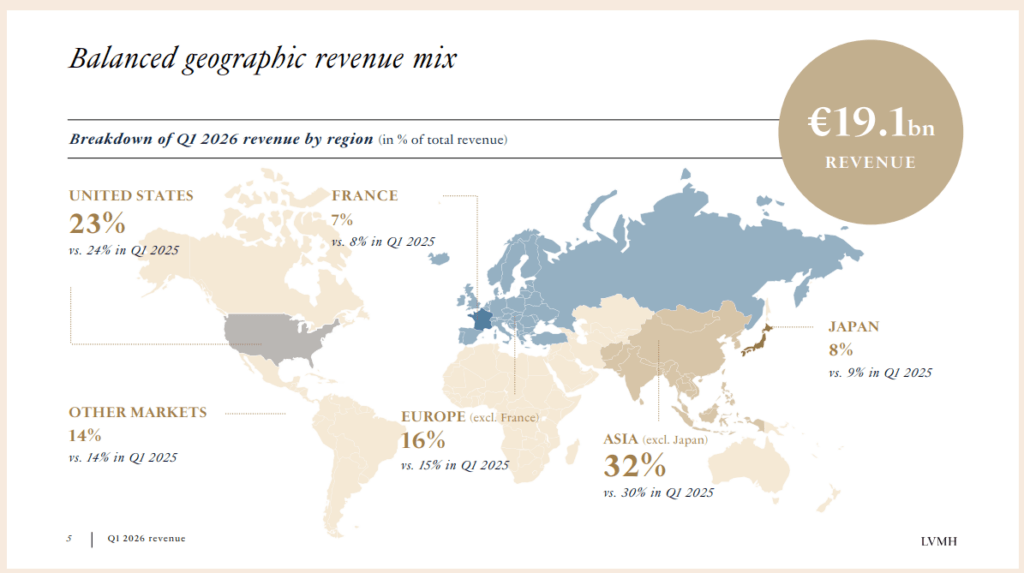

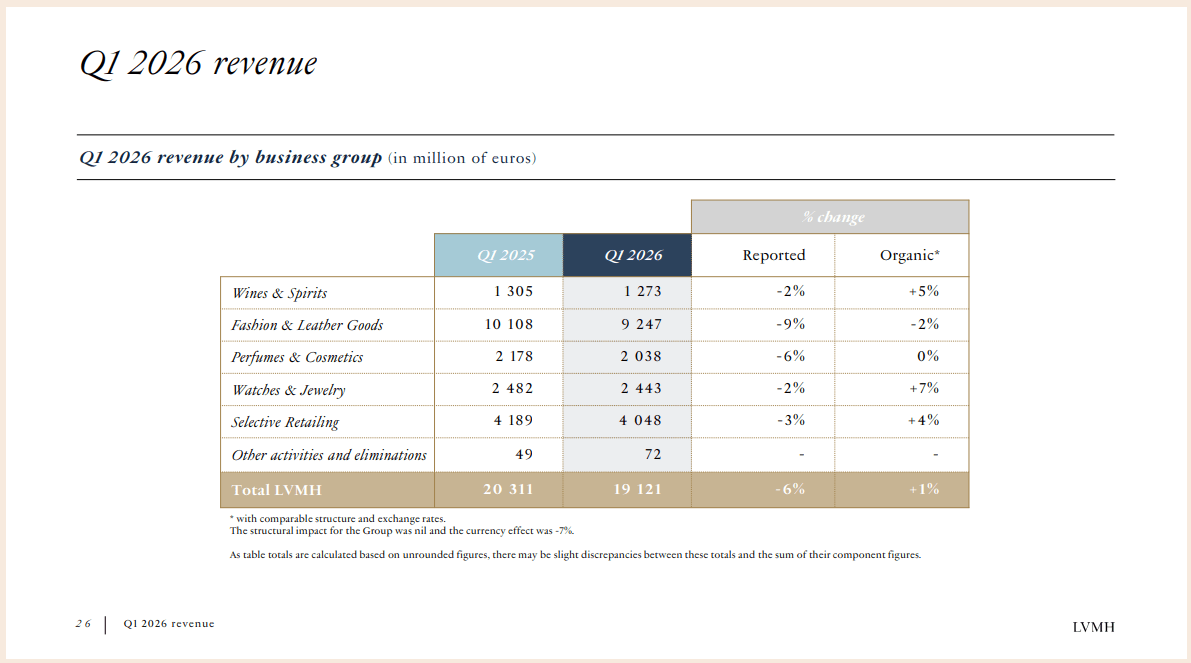

Quelle: LVMH Q1 2026 Presentation

Geschäftszahlen Q1 2026

LVMH erzielte im ersten Quartal 2026 einen Umsatz von 19,1 Milliarden Euro. Organisch bedeutet das ein Plus von 1 Prozent, berichtet jedoch ein Minus von 6 Prozent – die Differenz erklärt sich fast vollständig durch Währungseffekte. Der Nahostkonflikt belastete das organische Wachstum zusätzlich mit rund einem Prozentpunkt. Das Segment-Bild ist dabei deutlich differenzierter, als die Schlagzeilen vermuten lassen:

Watches & Jewelry war der Star des Quartals: Mit einem organischen Wachstum von 7 Prozent lieferte das Segment das beste Ergebnis im Konzern. Tiffany erzielte eine exzellente Performance, insbesondere die HardWear-Linie wuchs sehr stark, und auch Bvlgari wuchs kräftig. Die Tiffany-Übernahme von 2021 – lange kritisch beäugt – zahlt sich zunehmend aus.

Wines & Spirits überraschte positiv: Das organische Wachstum von 5 Prozent wurde vom guten Champagner-Geschäft in Europa und einem günstigen Kalendereffekt beim Cognac rund um das chinesische Neujahrsfest getragen. Nach Jahren der Schwäche ist das ein erstes Lebenszeichen der Problemsparte.

Fashion & Leather Goods – das Herzstück des Konzerns mit fast der Hälfte des Umsatzes – bleibt dagegen das Sorgenkind: Organisch sank der Umsatz um 2 Prozent, belastet auch durch den Nahostkonflikt. Immerhin: Die ersten von Jonathan Anderson entworfenen Produkte bei Dior kamen in die Läden und waren immens populär. Der Kreativwechsel bei der zweitwichtigsten Marke des Konzerns könnte mittelfristig neue Begehrlichkeit schaffen.

Selective Retailing wuchs organisch um 4 Prozent, wobei Sephora in allen Regionen solide wuchs und weiter Marktanteile gewann. Bemerkenswert ist zudem der strategische Umbau bei DFS: Das Duty-Free-Geschäft in Greater China wurde an China Tourism Group Duty Free verkauft, die Flughafenkonzessionen in Los Angeles und San Francisco an Duty Free Americas. LVMH trennt sich konsequent von margenschwachen Randaktivitäten – wie auch der jüngst gemeldete Verkauf von Marc Jacobs zeigt.

Quelle: LVMH Q1 2026 Presentation

Die Aussichten: Was braucht es für die Trendwende?

Das ist die zentrale Frage für jeden, der jetzt über einen Einstieg nachdenkt. Aus meiner Sicht gibt es drei Faktoren, die für eine nachhaltige Trendwende zusammenkommen müssen.

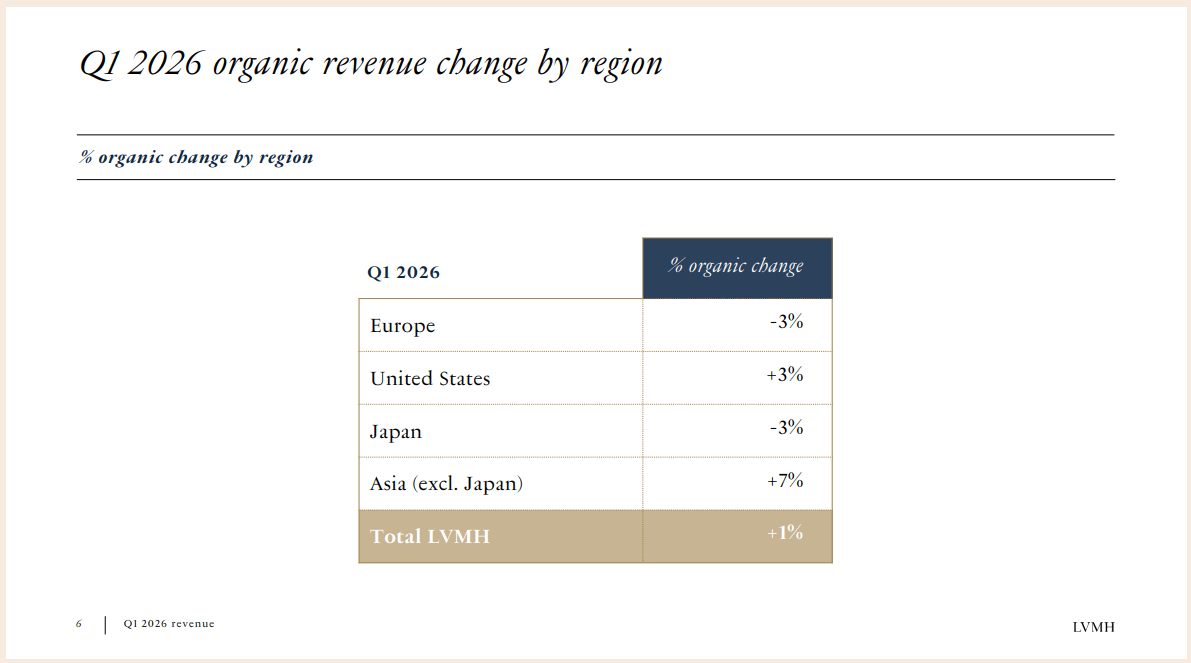

Erstens: Die Asien-Erholung muss sich bestätigen. Hier gibt es das ermutigendste Signal des Quartals: Asien ohne Japan verzeichnete starkes Wachstum und bestätigte damit die Verbesserung der Trends, die seit der zweiten Jahreshälfte 2025 zu beobachten ist. Sollte sich die chinesische Konsumlaune weiter stabilisieren, wäre das der mit Abstand größte Hebel für die kommenden Quartale – kein anderer Faktor bewegt bei LVMH so viel Umsatz.

Zweitens: Fashion & Leather Goods muss zurück zum Wachstum. Das Segment erwirtschaftet traditionell den Großteil des Konzerngewinns. Solange Louis Vuitton und Dior organisch schrumpfen, kann der Rest des Portfolios das nur abfedern, nicht kompensieren. Die Hoffnungen ruhen auf den Kreativwechseln – allen voran Jonathan Anderson bei Dior, dessen erste Kollektionen vielversprechend gestartet sind. Solche Effekte brauchen aber erfahrungsgemäß zwei bis vier Quartale, bis sie sich in den Zahlen niederschlagen.

Drittens: Der Währungsgegenwind muss nachlassen. Sieben Prozentpunkte Belastung durch Wechselkurse sind außergewöhnlich. Sollte der Dollar sich stabilisieren oder die Vergleichsbasis ab dem zweiten Halbjahr günstiger werden, würde allein dieser Effekt die berichteten Zahlen deutlich verbessern – ohne dass sich operativ irgendetwas ändern müsste.

Die Marktforscher von Bain erwarten für den Luxusmarkt 2026 eine moderate Rückkehr zum Wachstum von 3 bis 5 Prozent, angetrieben durch eine stabilisierte Konsumentenbasis und verbesserte Produktinnovation. Das wäre kein Boom, aber das Ende der Talfahrt – und genau darauf kommt es für die Aktie an.

Quelle: LVMH Q1 2026 Presentation

Risiken der LVMH Aktie

Das größte Risiko ist ein erneutes Abrutschen der chinesischen Konsumnachfrage. Die Erholung in Asien ist noch jung und steht auf wackligem Fundament – sollte die Immobilienkrise sich verschärfen, wäre der wichtigste Trendwende-Treiber dahin.

Dazu kommen die US-Zölle als latente Bedrohung: Rund ein Viertel des LVMH-Umsatzes stammt aus den USA, und Luxusgüter aus Europa stehen regelmäßig auf den Listen möglicher Zollmaßnahmen. Der Nahostkonflikt hat bereits im ersten Quartal rund einen Prozentpunkt Wachstum gekostet – eine weitere Eskalation würde zusätzlich den für die Branche wichtigen Tourismus belasten.

Und schließlich das strukturelle Risiko: Sollte sich herausstellen, dass die jüngere Generation Luxusgütern dauerhaft weniger Bedeutung beimisst als frühere Käufergenerationen, wäre das Wachstumsmodell der gesamten Branche infrage gestellt. Dafür gibt es bislang keine belastbaren Belege – aber die Diskussion ist in der Branche angekommen.

LVMH Dividende 2026

LVMH zahlt seine Dividende in zwei Tranchen: Die Ex-Tage liegen traditionell im April (Schlussdividende) und im Dezember (Zwischendividende). Für das laufende Jahr wird eine Gesamtausschüttung von rund 13 Euro je Aktie erwartet – das entspricht einer Rendite von rund 2,7 Prozent. Für LVMH-Verhältnisse ist das historisch hoch: In den Boomjahren lag die Rendite meist unter 2 Prozent. Der Anstieg ist also vor allem ein Spiegel des Kursverfalls – macht die Aktie für langfristige Dividendenanleger aber attraktiver als in der Vergangenheit. Die Bilanz gibt die aktuelle Ausschüttung problemlos her, sodass selbst bei anhaltend schwachen Gewinnen eher eine Stagnation als eine Kürzung zu erwarten wäre.

Fundamentale Bewertung der LVMH Aktie

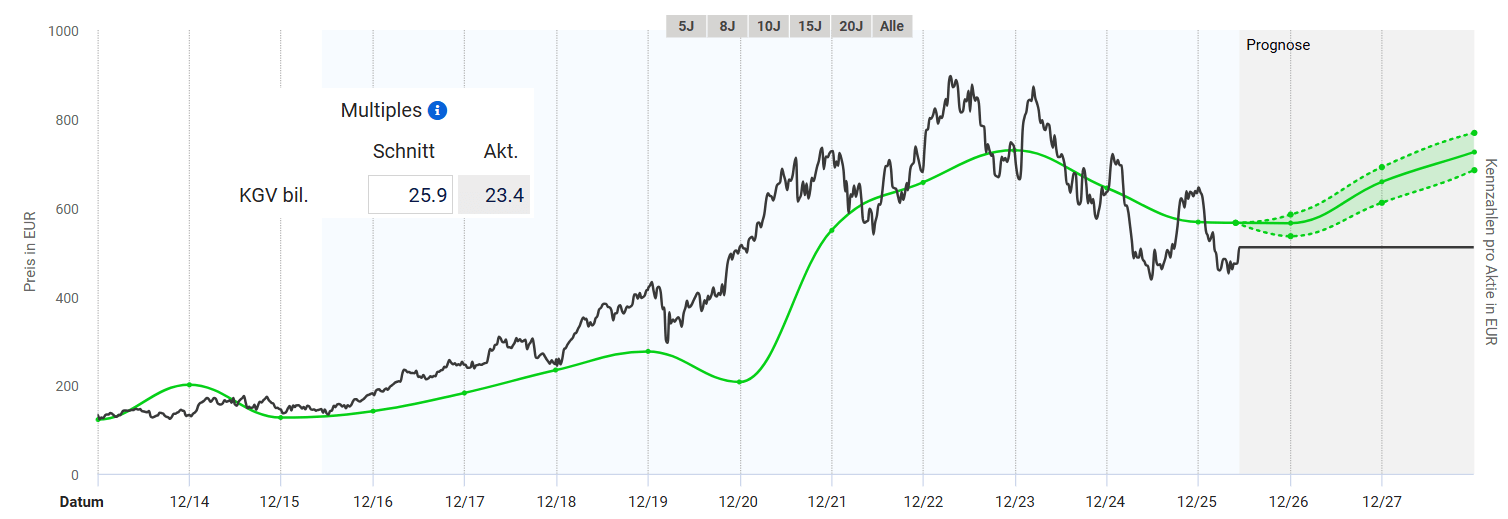

Aus fundamentaler Sicht lässt sich die Aktie von LVMH gut anhand ihres fairen Wertes nach KGV bewerten. Dieses lag in den vergangenen 10 Jahren durchschnittlich bei etwa 26. Aktuell notiert die Aktie von LVMH bei 23,4 und wäre damit leicht unterbewertet. Über viele Jahre hinweg war die Aktie nur äußerst selten unterhalb ihres fairen Wertes nach KGV. Analystenschätzungen gehen in den kommenden Jahren von moderat steigenden Gewinnen aus. Dies würde einer jährlichen Rendite von rund 17% entsprechen. Aktuell spricht jedenfalls aus fundamentaler Sicht nichts gegen einen Einstieg bei der LVMH Aktie.

Quelle: aktienfinder.net

Du möchtest an der Börse einsteigen und möchtest ein Depot eröffnen?

Dann schau dir gerne meine Empfehlungen für einen passenden Broker an.

Technische Analyse LVMH Aktie

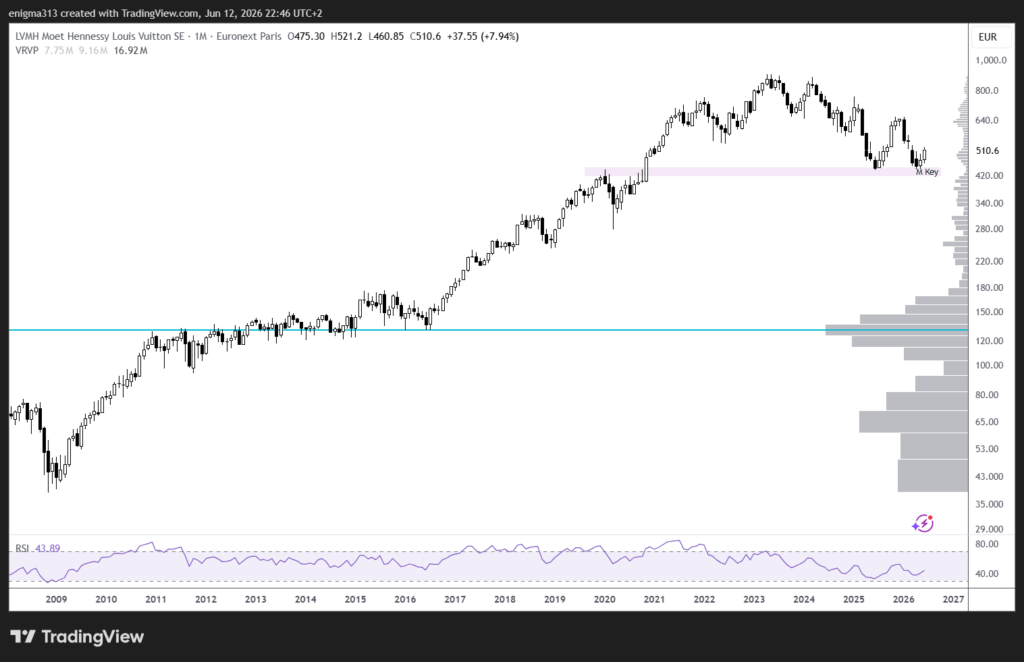

Im langfristigen Monatschart war die Aktie von LVMH lange Zeit ein Dauerläufer. Zwischen 2009 und 2023 ging es in einem Aufwärtstrend stetig aufwärts, wobei die Aktie unterschiedliche Trendgeschwindigkeiten zeigte. Nach dem Allzeithoch 2023 stockte die Entwicklung etwas, bis der langfristige Aufwärtstrend schließlich gebrochen ist. Aktuell könnte der aktive Abwärtstrend ein Ende gefunden haben. Im Bereich des Vorcorona-Hochs bei etwa 430 € könnte die Aktie einen Doppelboden bilden. Dieser würde mit dem Überschreiten der Marke von 650 € vollendet werden. Dies könnte als konservatives Einstiegssignal genutzt werden. Allerdings wäre zu diesem Kurs die Aktie fundamental wieder weniger interessant.

Quelle: tradingview.com

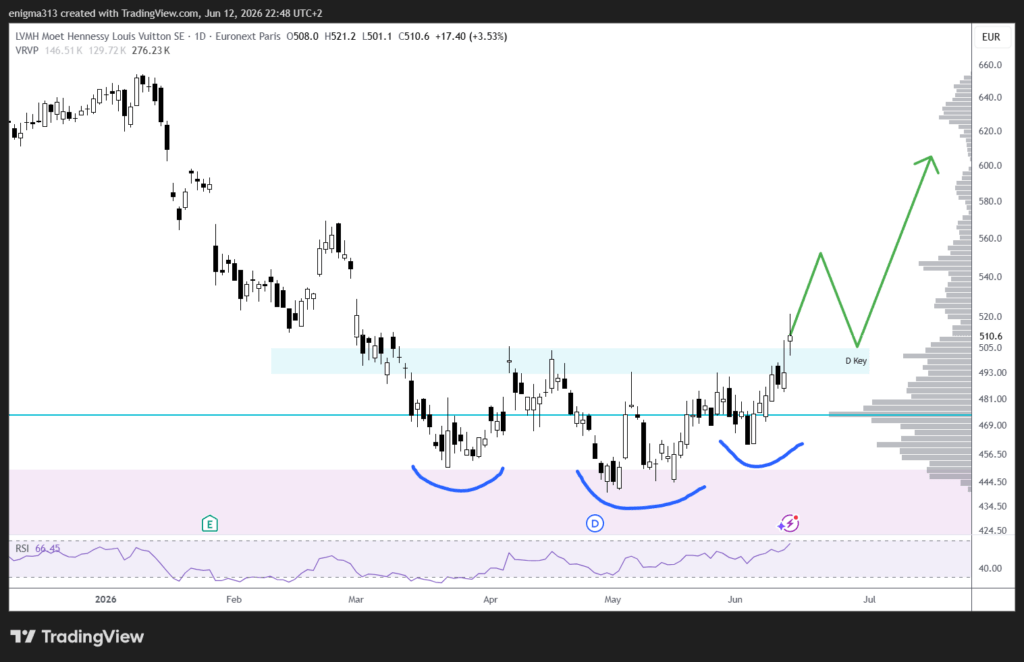

Im Tageschart wurde mit dem Schlusskurs von Freitag ein Boden im Tageschart gebildet. Mit dem Ausbruch über 500 € wurde die Bodenbildung, die seit März lief abgeschlossen. Dies könnte als aggressives Einstiegssignal genutzt werden. In jedem Fall darf die Aktie die zuvor erwähnte Unterstützungszone bei 430 € nicht mehr unterschreiten. Insgesamt lässt sich festhalten, dass die Aktie von LVMH aus technischer Sicht äußerst interessant ist und auf allen Zeiteinheiten an einer Trendwende arbeitet..

Quelle: tradingview.com

Fazit zur LVMH Aktie

LVMH bleibt weiterhin ein äußerst interessantes Luxusunternehmen. LVMH bietet das stärkste Markenportfolio der Branche, beeindruckende Preissetzungsmacht und ein Management, das mit den Verkäufen von DFS-Aktivitäten und Marc Jacobs konsequent aufräumt. Die Q1-Zahlen zeigen zudem, dass Teile des Konzerns – Watches & Jewelry, Sephora, und sogar Wines & Spirits – bereits wieder wachsen.

Die Trendwende der Aktie hängt aber an Fashion & Leather Goods und an China. Beides zeigt erste positive Signale, beides ist noch nicht belastbar. Dazu kommt ein Währungsgegenwind, der die berichteten Zahlen mindestens noch ein bis zwei Quartale hässlich aussehen lassen wird, selbst wenn das operative Geschäft sich erholt.

Für langfristig orientierte Anleger ist das aktuelle Niveau historisch betrachtet eine interessante Ausgangslage – ein KGV unter 20 und eine Dividendenrendite von 2,7 Prozent gab es bei LVMH selten. Auch aus technischer Sicht zeigt die Aktie erste Zeichen einer Trendwende.

Ich selbst habe LVMH vor einiger Zeit aus meinem Depot geworfen. Der langfristige Trend hat sich deutlich verschlechtert, so dass ich die Aktie nicht mehr so interessant finde und wahrscheinlich nicht mehr einsteigen werde.

Häufige Fragen zur LVMH Aktie

Ist die LVMH Aktie ein Kauf?

Fundamental ist LVMH so günstig bewertet wie seit Jahren nicht, und 71 Prozent der Analysten empfehlen den Kauf. Technisch fehlt jedoch noch die Bestätigung einer Bodenbildung – ein gestaffelter Einstieg ist die defensivere Variante.

Warum ist die LVMH Aktie so stark gefallen?

Die Kombination aus der Normalisierung nach dem Corona-Boom, der Konsumschwäche in China, dem Rückzug der Gelegenheitskäufer und massiven Währungseffekten hat die Aktie seit Mai 2023 rund 50 Prozent gekostet.

Was ist das Kursziel für LVMH 2026?

Der Analystenkonsens liegt bei rund 574 Euro – etwa 21 Prozent über dem aktuellen Niveau. Die Spanne reicht von 456 bis 660 Euro.

Wie hoch ist die LVMH Dividende 2026?

Für das laufende Jahr werden rund 13 Euro je Aktie erwartet, ausgezahlt in zwei Tranchen (Zwischen- und Schlussdividende). Das entspricht einer Rendite von etwa 2,7 Prozent.