PepsiCo gehört zu den bekanntesten Konsumgüterunternehmen der Welt – und trotzdem hat die Aktie in den vergangenen Jahren massiv enttäuscht. Während der S&P 500 von Rekordhoch zu Rekordhoch eilte, verlor PepsiCo zeitweise über 40 Prozent gegenüber seinen Höchstständen. Der Grund dafür liegt nicht in einem schwachen Unternehmen, sondern in einem Sektor, der strukturell aus dem Takt geraten ist. Jetzt zeigen die ersten Quartalszahlen 2026 erste Zeichen einer Erholung – und die Frage ist, ob damit der Wendepunkt erreicht ist. Beginnen wir wie immer mit einem Blick auf die aktuellen Geschäftszahlen.

Geschäftszahlen Q1 2026

Quelle: PepsiCo Q1/2026 Earnings

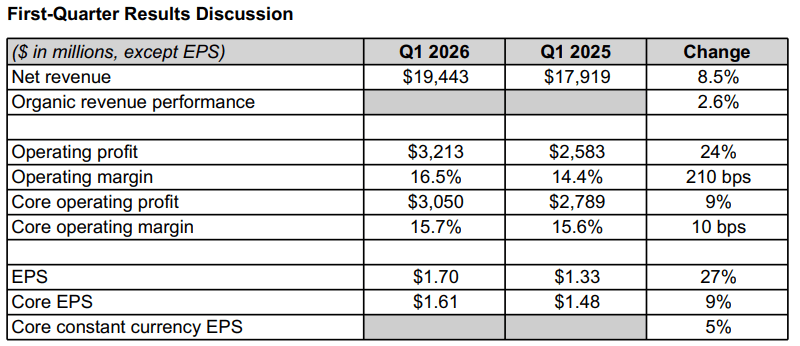

Im ersten Quartal 2026 stieg der Nettoumsatz um 8,5 Prozent auf 19,44 Milliarden US-Dollar. Das organische Umsatzwachstum, also bereinigt um Währungseffekte und Zu- sowie Verkäufe, betrug 2,6 Prozent. Der Gewinn je Aktie stieg um 27 Prozent, der bereinigte Core-EPS legte um 9 Prozent auf 1,61 US-Dollar zu. Besonders ermutigend ist die Entwicklung beim Volumen. Das PepsiCo Foods-Segment in Nordamerika lieferte Volumenwachstum, da Innovations- und Erschwinglichkeitsinitiativen zu greifen begannen. Auch die Getränke-Volumina verbesserten sich im Vergleich zum Vorquartal und zum Vorjahr. Das ist wichtig, weil es zeigt, dass PepsiCo nicht mehr nur über Preise wächst, sondern wieder mehr Produkte verkauft.

International lief es ebenfalls gut: Jedes internationale Segment lieferte eine sequenzielle Beschleunigung beim Umsatzwachstum. Besonders stark entwickelten sich Asien-Pazifik, Europa/Naher Osten/Afrika und das internationale Getränkefranchise-Geschäft, während Lateinamerika widerstandsfähig blieb. Die operative Marge verbesserte sich um 210 Basispunkte auf 16,5 Prozent, getrieben durch Produktivitätseinsparungen und Umsatzwachstum. Das zeigt, dass das laufende Kostensenkungsprogramm messbare Früchte trägt.

PepsiCo Aktie auf einen Blick

| Kennzahl | Wert |

| Aktueller Kurs | ~155 $ |

| Dividende 2025 | 5,62 $ |

| Dividende 2026 (geplant) | 5,86 $ |

| Bereinigtes EPS 2025 | 8,14 $ |

| Dividendenrendite | ca. 3,6 % |

| Aufeinanderfolgende Dividendenerhöhungen | 54 Jahre |

Warum liefen der Sektor und PepsiCo so schlecht?

Um zu verstehen, warum PepsiCo und der gesamte Basiskonsum-Sektor so lange schwächelten, muss man sich die Rahmenbedingungen der vergangenen Jahre vor Augen führen.

Nach der Corona-Pandemie stiegen die Zinsen weltweit rasant an, um die hohe Inflation zu bekämpfen. Das traf Basiskonsum-Aktien gleich doppelt: Erstens verloren sie als defensive Dividendentitel ihren relativen Vorteil gegenüber sicher verzinsten Anleihen – wer plötzlich 4 bis 5 Prozent Zinsen auf Staatsanleihen bekam, brauchte keine PepsiCo-Aktie mehr für die Rendite. Zweitens stiegen die Rohstoff- und Logistikkosten für Lebensmittel- und Getränkehersteller erheblich.

PepsiCo reagierte wie die gesamte Branche mit deutlichen Preiserhöhungen. Das funktionierte kurzfristig, hatte aber eine Nebenwirkung: Die Verbraucher kauften weniger. Sowohl in Nordamerika als auch international gingen die Absatzmengen spürbar zurück, während Handelsmarken und günstigere Alternativen Marktanteile gewannen. Der organische Umsatz wuchs zwar weiter durch höhere Preise, aber das Volumen fiel – ein unhaltbarer Zustand auf Dauer.

Hinzu kam, dass das Thema GLP-1-Medikamente wie Ozempic den Sektor zusätzlich belastete. Die Sorge, dass Abnehmmittel den Konsum von Snacks und zuckerhaltigen Getränken strukturell reduzieren könnten, drückte auf die Bewertungen der gesamten Branche. Kurz: PepsiCo hatte mit höheren Kosten, schrumpfenden Volumina und einem schwierigen Zinsumfeld gleichzeitig zu kämpfen.

Quelle: PepsiCo CAGNY Presentation 2026

Was steckt hinter PepsiCo? Das Geschäftsmodell

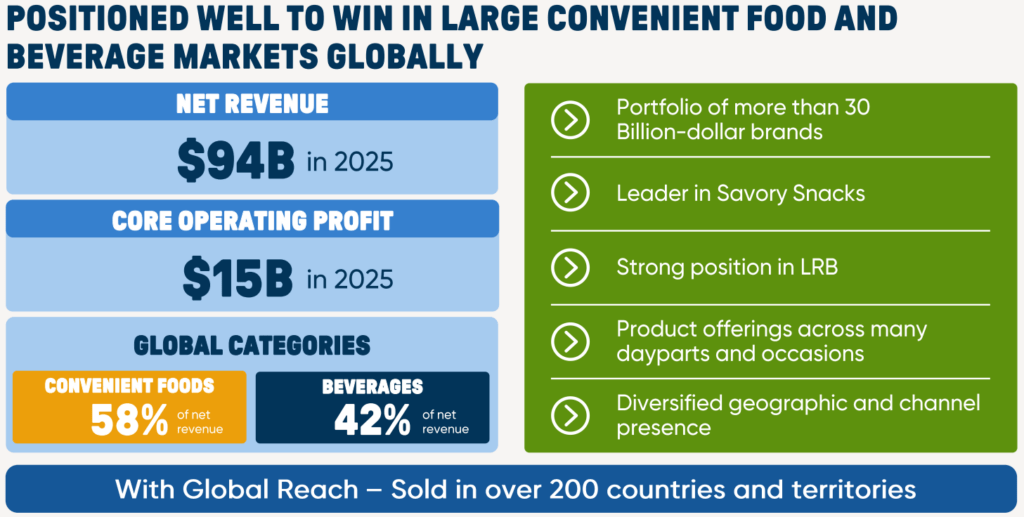

PepsiCo ist deutlich mehr als nur die gleichnamige Cola. Das Unternehmen erzielte 2025 einen Nettoumsatz von 93,9 Milliarden US-Dollar und ein Core Operating Profit von 15 Milliarden US-Dollar. Das Portfolio umfasst mehr als 30 Marken mit Milliarden Umsätzen, die in über 200 Ländern und Territorien verkauft werden.

58 Prozent des Umsatzes entfallen auf das Convenient-Foods-Geschäft – also vor allem Snacks – und 42 Prozent auf Getränke. Im Getränkebereich ist PepsiCo die Nummer eins bei Modern Soda, Sportgetränken, RTD-Kaffee und RTD-Tee. Bei Snacks führt das Unternehmen die Kategorien Kartoffelchips, Tortilla-Chips sowie Curls & Puffs an. Marken wie Lay’s, Doritos, Quaker, Gatorade oder Mountain Dew sind dabei globale Ikonen mit enormer Preissetzungsmacht.

Das macht PepsiCo strukturell widerstandsfähig: Auch in wirtschaftlich unsicheren Zeiten kaufen Menschen weiter Chips und Softdrinks – der Konsum ist wenig zyklisch und das Unternehmen profitiert von einer enormen Vertriebsinfrastruktur, die für Wettbewerber kaum zu replizieren ist.

Quelle: PepsiCo CAGNY Presentation 2026

PepsiCo Prognose 2026 und Strategie

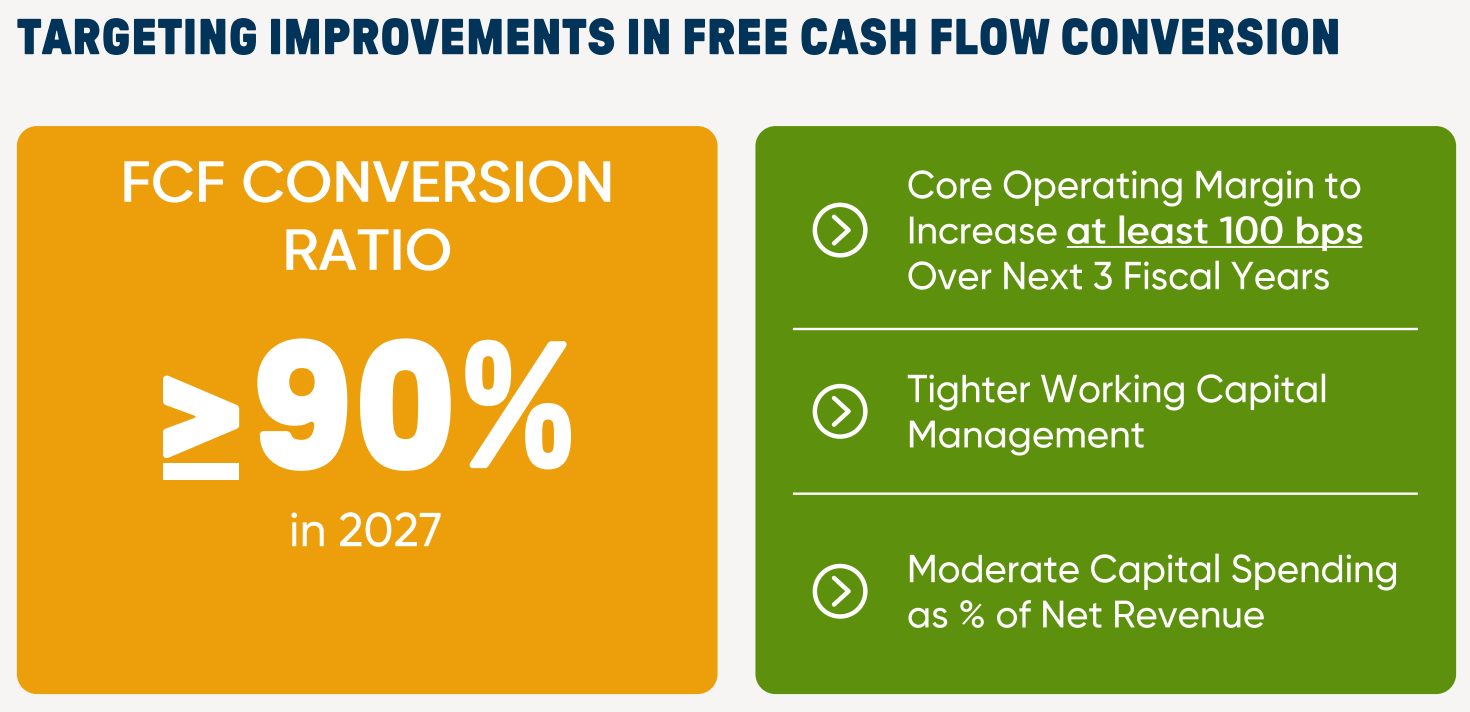

Für das Gesamtjahr 2026 erwartet PepsiCo ein organisches Umsatzwachstum zwischen 2 und 4 Prozent sowie ein Core-EPS-Wachstum von 4 bis 6 Prozent in konstanter Währung. Inklusive Währungseffekten und Akquisitionen impliziert das ein berichtetes Umsatzwachstum von 4 bis 6 Prozent und ein Core-EPS-Wachstum von rund 5 bis 7 Prozent. Strategisch hat PepsiCo mehrere Hebel identifiziert, um das Wachstum zu beschleunigen. Zentrale Prioritäten sind die Neubelebung großer globaler Marken wie Lay’s und Gatorade, der Ausbau des Außer-Haus-Geschäfts, eine mehrjährige Produktivitätsoffensive sowie eine technologiegestützte Transformation der gesamten Wertschöpfungskette.

Beim Kostensparen ist das Unternehmen konkret: Das mehrjährige Produktivitätsprogramm setzt auf Einkaufseffizienzen, Automatisierung über globale Capability Center und Netzwerkoptimierung. Bis 2027 soll die Core-Operating-Margin um mindestens 100 Basispunkte steigen, die Free-Cashflow-Conversion auf über 90 Prozent verbessert werden.

Quelle: PepsiCo CAGNY Presentation 2026

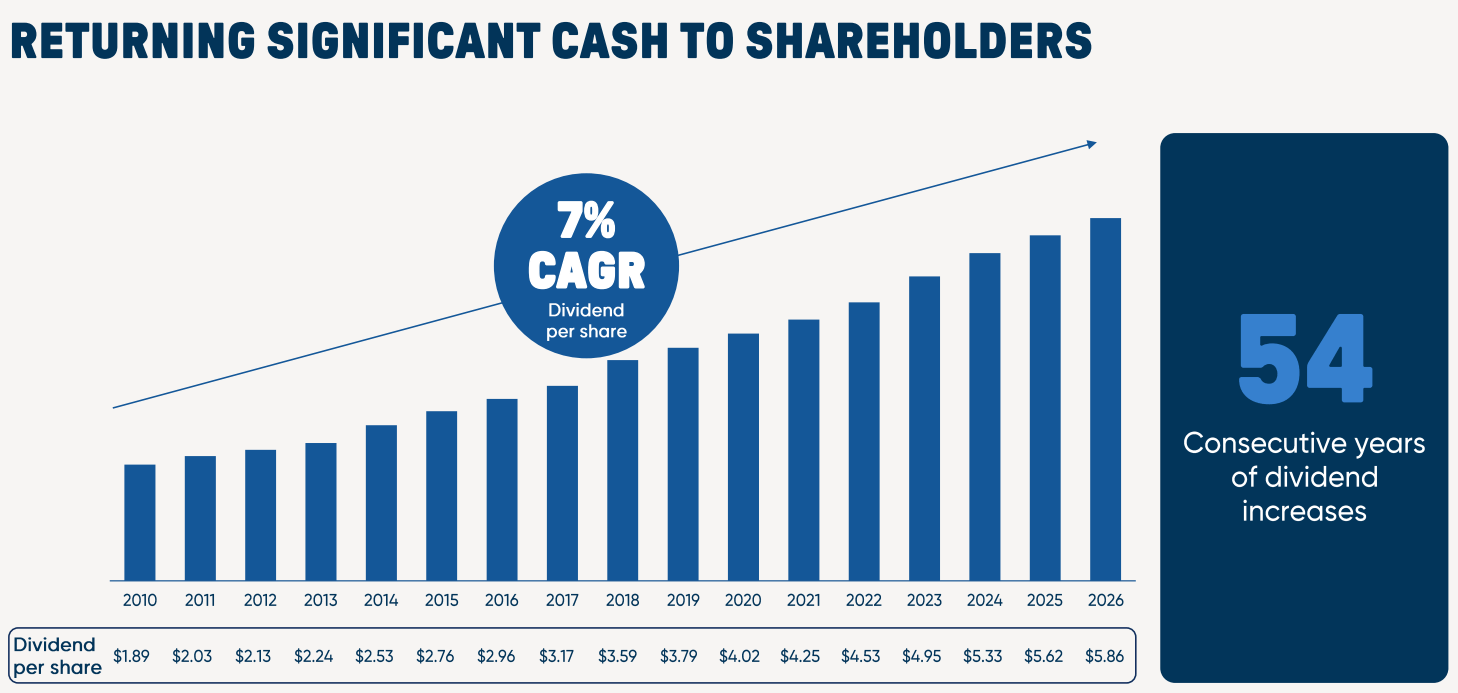

PepsiCo Aktie Dividende 2026

PepsiCo ist einer der beständigsten Dividendenzahler der Welt. Das Unternehmen hat die Dividende 54 Jahre in Folge erhöht – von 1,89 US-Dollar je Aktie im Jahr 2010 auf 5,86 US-Dollar im Jahr 2026, ein jährliches Wachstum von 7 Prozent. CEO Ramon Laguarta bestätigte die zuvor angekündigte Dividendenerhöhung von 4 Prozent, die ab der Juni 2026 Zahlung gilt, und bekräftigte die Gesamtausschüttung von rund 8,9 Milliarden US-Dollar an die Aktionäre im laufenden Jahr, davon 7,9 Milliarden Euro als Dividenden und 1 Milliarde US-Dollar als Aktienrückkäufe. Auf Basis des aktuellen Kurses von rund 155 US-Dollar ergibt sich eine Dividendenrendite von etwa 3,6 Prozent – historisch gesehen ein attraktiver Wert für einkommensorientierte Anleger.

Quelle: PepsiCo CAGNY Presentation 2026

Fundamentale Bewertung der PepsiCo Aktie

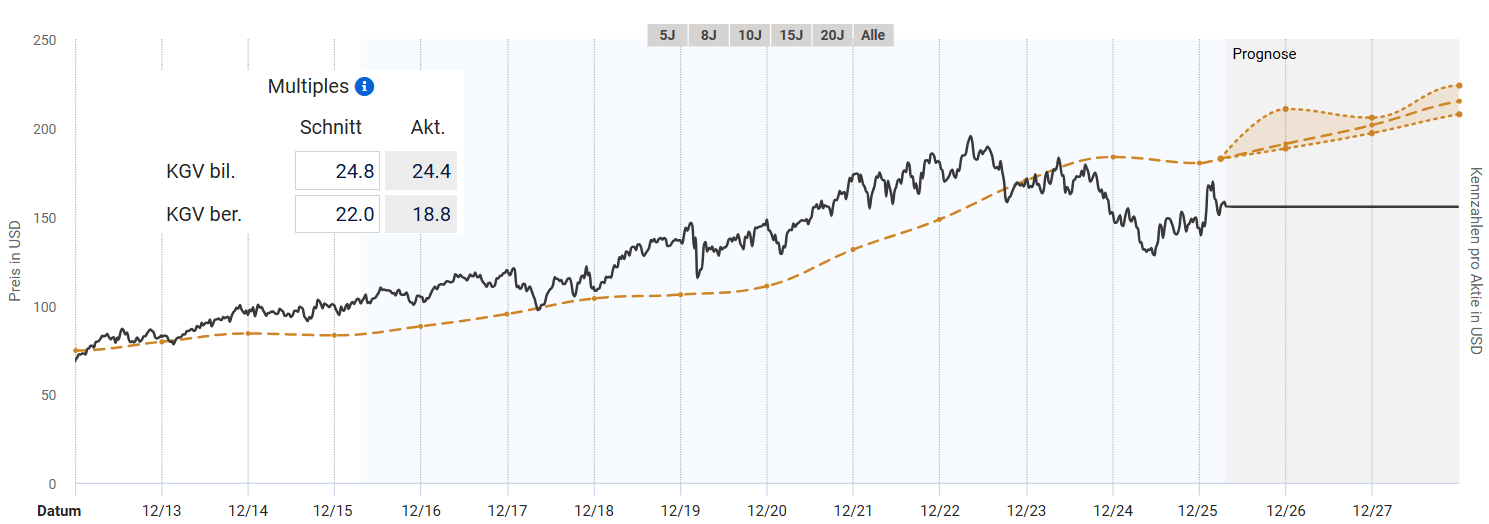

Die fundamentale Bewertung von PepsiCo ist aktuell aus historischer Sicht durchaus attraktiv. Das bereinigte KGV liegt derzeit bei18,8 und damit deutlich unter dem langjährigen Durchschnitt, der zuletzt bei 22 lag. Mehr als ein Jahrzehnt notierte die Aktie oberhalb ihres fairen Wertes nach bereinigten KGV. Seit 2023 korrigiert die Aktie und viel erstmals seit langer Zeit unterhalb ihres fairen Wertes nach bereinigten KGVs. Das war jedoch kein Zufall. Die Aktie wurde in den vergangenen Jahren durch die oben beschriebene Kombination aus Zinsanstieg, Volumenrückgängen und GLP-1-Sorgen unter Druck gesetzt, obwohl das Kerngeschäft strukturell intakt blieb.

Die Risiken sollte man dabei nicht ausblenden. Der Ausblick für 2026 ist solide, aber kein Wachstumsfeuerwerk. Ein organisches Umsatzwachstum von 2 bis 4 Prozent ist für ein Unternehmen dieser Qualität eher bescheiden. Zudem belasten US-Zölle auf importierte Rohstoffe und Verpackungsmaterialien die Margen spürbar, auch wenn PepsiCo durch seine globale Lieferkette besser diversifiziert ist als viele Wettbewerber. Das Währungsumfeld bleibt ebenfalls ein Unsicherheitsfaktor, da PepsiCo einen erheblichen Teil seines Umsatzes außerhalb der USA erzielt.

Insgesamt wirkt die Aktie auf dem aktuellen Niveau fundamental eher günstig bewertet. Zwar ist die Aktie kein Schnäppchen, aber deutlich attraktiver als noch vor einigen Jahren.

Quelle: aktienfinder.net

Du möchtest an der Börse einsteigen und möchtest ein Depot eröffnen?

Dann schau dir gerne meine Empfehlungen für einen passenden Broker an.

Technische Analyse PepsiCo Aktie

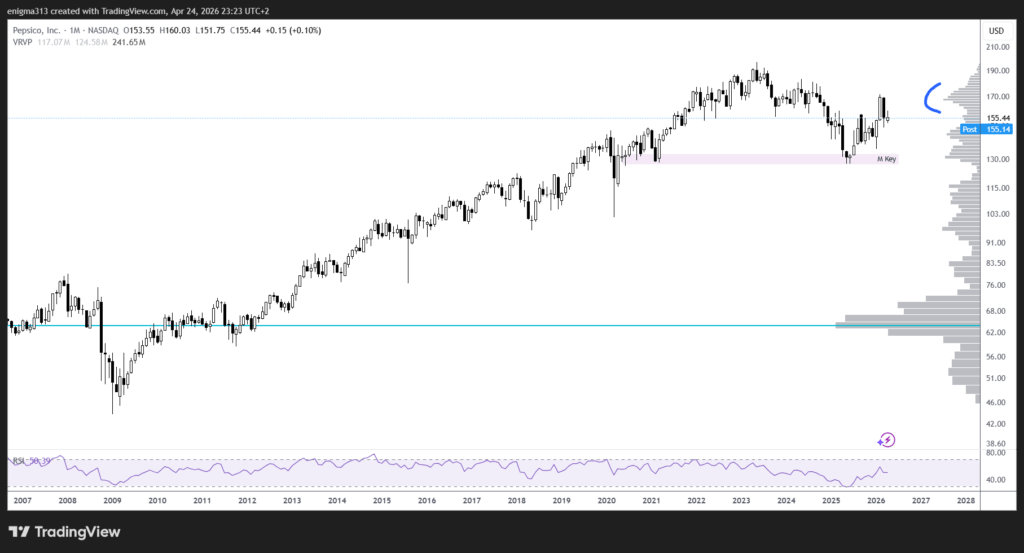

Der langfristige Chart von PepsiCo zeigt ein klares Bild: Nach dem Allzeithoch bei rund 196 US-Dollar im Jahr 2023 verlor die Aktie kontinuierlich an Wert und notiert aktuell rund 40 Prozent darunter. Dieser Rückgang verlief in einem geordneten Abwärtstrend, ohne dramatische Einbrüche, aber mit stetigem Abverkaufsdruck über mehrere Quartale. Aktuell gibt es erste Anzeichen einer Bodenbildung. Der Kurs hat sich zuletzt von seinem Mehrjahrestief bei rund 125 US-Dollar erholt und konnte einen Boden bilden. Es wäre wichtig diese Marke nicht mehr zu unterschreiten. Die aktuelle Erholung hat im Bereich von 170 US-Dollar einen ersten Widerstand in Form eines Volumenclusters gefunden und entsprechend darauf reagiert. Dies schauen wir uns nun im Tageschart genauer an.

Quelle: tradingview.com

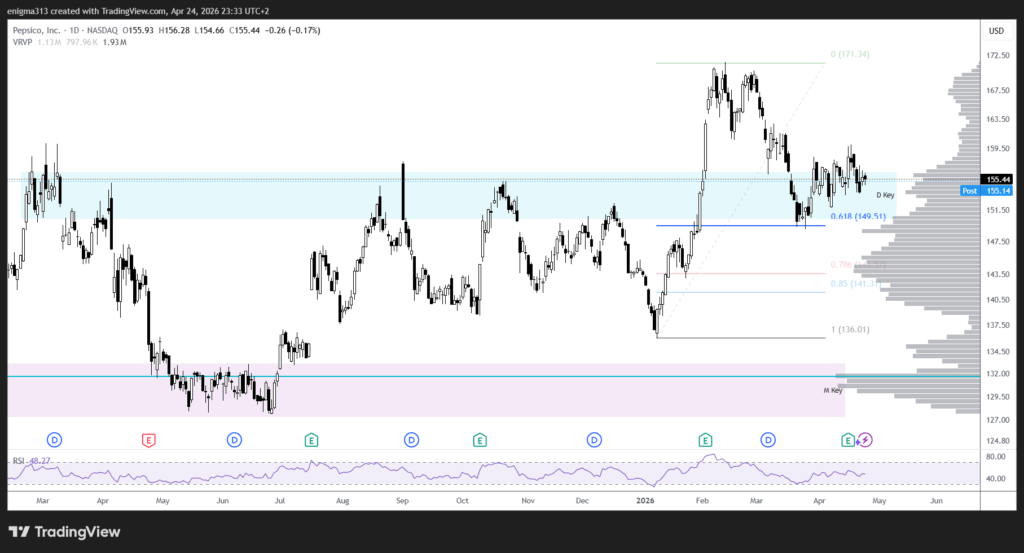

Die PepsiCo-Aktie befindet sich momentan sowohl in kurzfristigen als auch in mittelfristigen Aufwärtstrends. Aktuell korrigiert die Aktie von dem zuvor genannten Verlaufshoch und hat kürzlich das 61,8er Fibonacci-Retracement bei etwa 150 US-Dollar erreicht. Kurz darüber verläuft auch eine Unterstützungszone, die durch einige Verlaufshoch aus den letzten Monaten gebildet wurde. Die Aktie könnte nochmals den Bereich bei etwa 150 US-Dollar antesten, bevor ein neuer Aufwärtsimpuls gestartet werden sollte. Ein erstes bullisches Signal wäre ein Überschreiten des Verlaufshochs bei 160 US-Dollar. Insgesamt bleibt das technische Bild zwar besser als noch vor einigen Monaten, aber noch nicht entgültig bullisch.

Quelle: tradingview.com

Risiken der PepsiCo Aktie

Das größte kurzfristige Risiko sind die US-Zölle. PepsiCo bezieht einen erheblichen Teil seiner Rohstoffe und Verpackungsmaterialien aus dem Ausland. Steigende Importkosten lassen sich zwar teilweise durch Preiserhöhungen weitergeben, aber das gefährdet die gerade erst mühsam erkämpfte Volumentrendwende – genau der Balanceakt, der die kommenden Quartale entscheidend prägen wird.

Hinzu kommt das Währungsrisiko. PepsiCo erzielt einen erheblichen Teil seines Umsatzes außerhalb der USA, weshalb Wechselkursschwankungen das berichtete Ergebnis spürbar beeinflussen können. Ein starker US-Dollar drückt die internationalen Ergebnisse beim Umrechnen deutlich. Strukturell bleibt das GLP-1-Thema im Hinterkopf. Sollten Abnehmmittel den Snack- und Getränkekonsum langfristig senken, wäre das ein echter Gegenwind für das Kerngeschäft. PepsiCo reagiert mit Reformulierungen und einem breiteren funktionalen Produktangebot – ob das ausreicht, wird sich erst mittelfristig zeigen.

Du willst keinen Beitrag mehr verpassen?

Dann melde dich hier für den kostenlosen Newsletter an.

Fazit zur PepsiCo Aktie – Kaufen oder abwarten?

PepsiCo ist ein außergewöhnlich stabiles Unternehmen mit einem der stärksten Markenportfolios der Welt, 54 Jahren ununterbrochener Dividendenerhöhungen und einer globalen Infrastruktur, die kaum zu replizieren ist. Die schlechten Jahre hatten weniger mit dem Unternehmen als mit dem Umfeld zu tun – und dieses Umfeld beginnt sich zu drehen. Die ersten Q1-Zahlen 2026 zeigen, dass die Trendwende beim Volumen langsam greift. Die Bewertung ist historisch günstig und die Dividendenrendite so hoch wie selten. Wer einen langen Anlagehorizont mitbringt und auf einen defensiven Qualitätswert mit solider Ausschüttung setzt, findet bei PepsiCo aktuell eine interessantere Chance.

Aus technischer Sicht hat sich die Lage aufgehellt. Ein aggressiver Einstieg könnte mit einem Ausbruch über die 160-US-Dollar-Marke erfolgen. Ich selbst halte PepsiCo im Depot und beobachte die weitere Entwicklung der Erholung genau, ob der begonnene Turnaround wirklich nachhaltig ist.

Häufige Fragen zur PepsiCo Aktie

Ist die PepsiCo Aktie ein Kauf?

Fundamental ist PepsiCo auf aktuellem Niveau historisch günstig bewertet. Die Kombination aus attraktiver Dividendenrendite von 3,6 Prozent und ersten Anzeichen einer operativen Erholung macht die Aktie für langfristig orientierte Anleger interessant.

Wie hoch ist die PepsiCo Dividende 2026?

PepsiCo zahlt 2026 eine Dividende von 5,86 US-Dollar je Aktie – die 54. Dividendenerhöhung in Folge, was einem Anstieg von 4 Prozent gegenüber dem Vorjahr entspricht.

Warum ist die PepsiCo Aktie so stark gefallen?

Der Kursrückgang der letzten Jahre ist auf eine Kombination aus gestiegenen Zinsen, die defensive Dividendenaktien unattraktiver machten, rückläufigen Absatzmengen nach aggressiven Preiserhöhungen sowie Sorgen rund um GLP-1-Medikamente zurückzuführen.

Was ist das Wachstumsziel von PepsiCo für 2026?

PepsiCo erwartet ein organisches Umsatzwachstum von 2 bis 4 Prozent und ein bereinigtes EPS-Wachstum von 5 bis 7 Prozent für das Gesamtjahr 2026.