Pünktlich zu Weihnachten und als letzte Analyse des Jahres werfen wir einen Blick auf die Aktie der DHL Group. Der deutsche Logistikriese wird häufig unterschätzt, da der klassische Brief- und Postversand in Deutschland nur einen geringen Einfluss auf die Unternehmensgewinne hat. Dabei handelt es sich längst um ein weltweit agierendes Logistikunternehmen, das nicht nur in Europa, sondern auch in aufstrebenden Märkten eine bedeutende Rolle spielt. Nach einem Boom während der Corona-Pandemie hat sich das Geschäft inzwischen normalisiert, und die Aktie tritt aktuell auf der Stelle. In dieser Analyse schauen wir genauer auf die jüngsten Quartalszahlen des dritten Quartals 2024, vergleichen diese mit den Vorjahreswerten und werfen einen Blick auf die langfristigen Perspektiven des Unternehmens.

Quelle: DHL Investor Relations

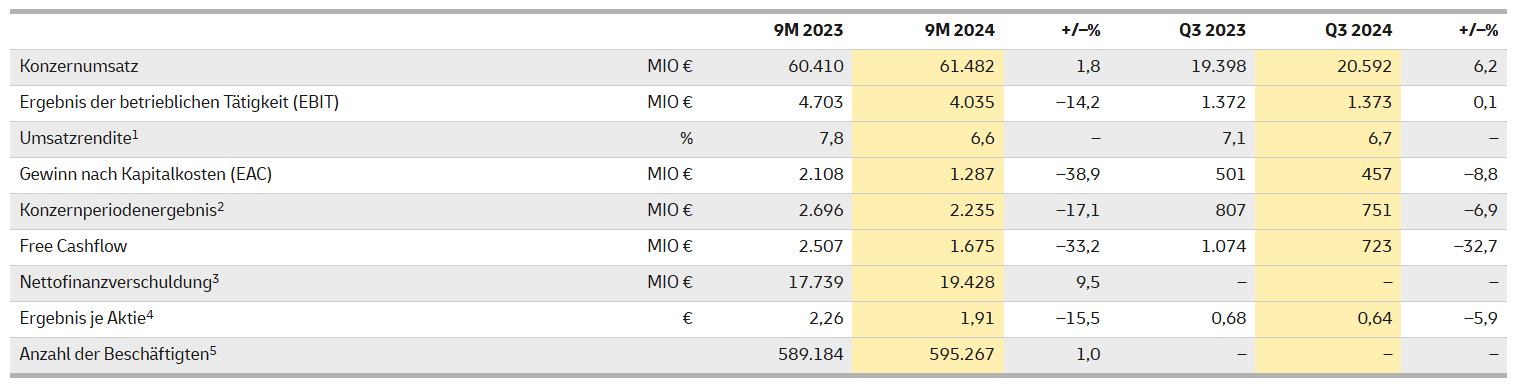

Die aktuellen Zahlen der DHL Group für das dritte Quartal 2024 bieten Licht und Schatten. In den ersten neun Monaten des Jahres konnte der Umsatz leicht gesteigert werden – von 60,5 Mrd.€ im Vorjahr auf 61,5 Mrd.€ , was einem Plus von rund 1,7% entspricht. Besonders das dritte Quartal trug hierzu bei, in dem der Umsatz im Vergleich zum Vorjahreszeitraum um 6,2% wuchs. Auf der Ertragsseite zeigte sich jedoch ein durchwachsenes Bild. Während das EBIT (Ergebnis vor Zinsen und Steuern) in den ersten neun Monaten um 17% auf 4 Mrd.€ sank, blieb es im dritten Quartal stabil bei 1,37 Mrd.€ , was zumindest auf eine leichte positive Tendenz hinweist. Dennoch konnte DHL insgesamt noch nicht auf den Wachstumspfad zurückkehren, was unter anderem auf die schwache wirtschaftliche Lage in Europa zurückzuführen ist.

Aktuelle Entwicklung

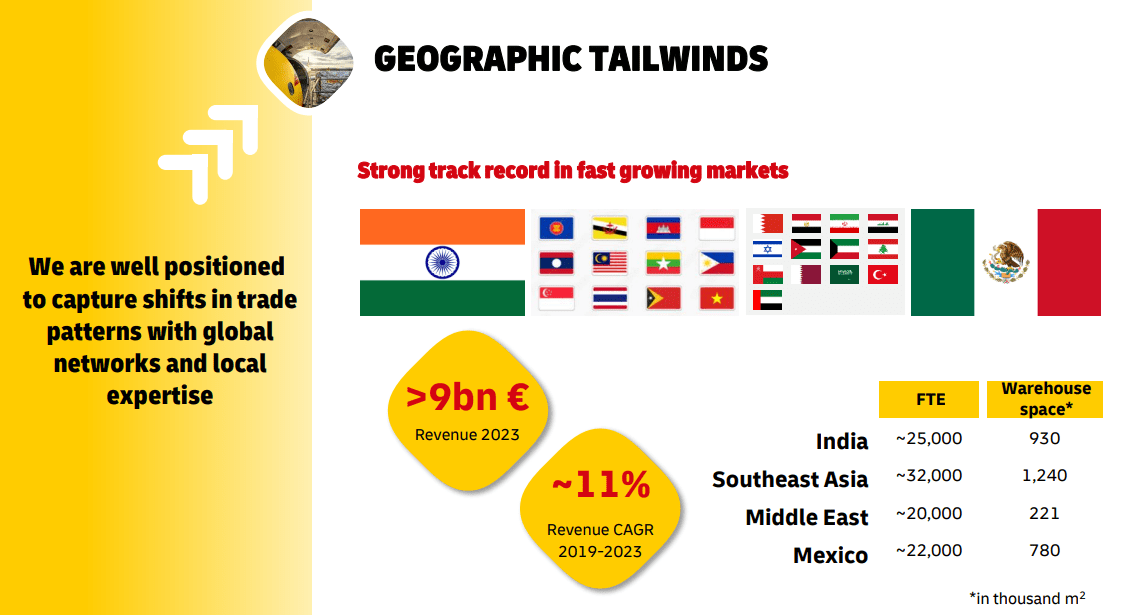

Trotz der Herausforderungen in Europa kann DHL in den aufstrebenden Märkten deutliche Erfolge verbuchen. Besonders in Ländern wie Mexiko, Indien und weiteren Teilen Asiens zeigt sich ein starkes Wachstum. Im Jahr 2023 erzielte das Unternehmen in diesen Regionen einen Umsatz von über 9 Mrd.€ – ein beeindruckendes Plus von durchschnittlich 11% pro Jahr seit 2019 und damit deutlich über dem Wachstum des Gesamtkonzerns. Diese Entwicklung dürfte sich in Zukunft fortsetzen, da der Handel mit diesen Regionen weiter zunimmt. DHL unterstützt Unternehmen dabei, ihre Lieferketten zu diversifizieren und zu stabilisieren, was die Position des Konzerns als bevorzugter Partner im internationalen Logistikgeschäft weiter stärken dürfte.

Quelle: DHL Strategy 2030

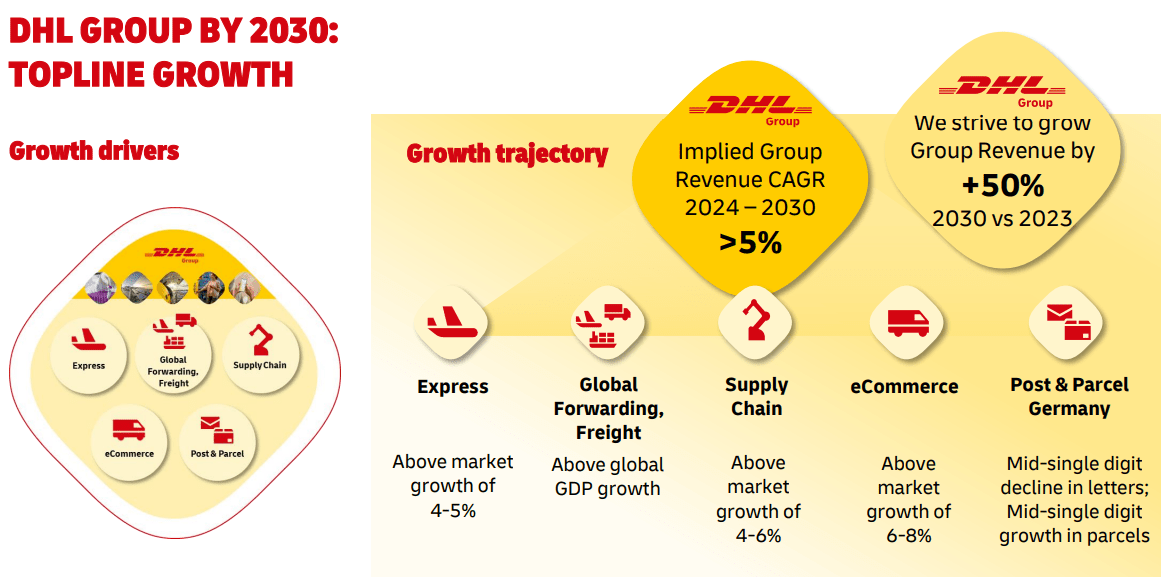

DHL hat sich bis 2030 ehrgeizige Wachstumsziele gesteckt. Das Unternehmen plant ein jährliches Umsatzwachstum von über 5%, wodurch der Umsatz um 50% gegenüber 2023 steigen soll. Der Schwerpunkt des Wachstums liegt dabei im Bereich der B2B-Kunden, insbesondere bei der Optimierung und Stabilisierung von Lieferketten, sowie im E-Commerce. Moderatere Wachstumsraten werden hingegen bei Expresssendungen und im allgemeinen globalen Handel erwartet. In Deutschland sinkt zwar die Anzahl der verschickten Briefe aufgrund der zunehmenden Digitalisierung, dies wird jedoch durch die steigende Menge an Paketsendungen mehr als kompensiert.

Quelle: DHL Strategy 2030

Ausblick DHL

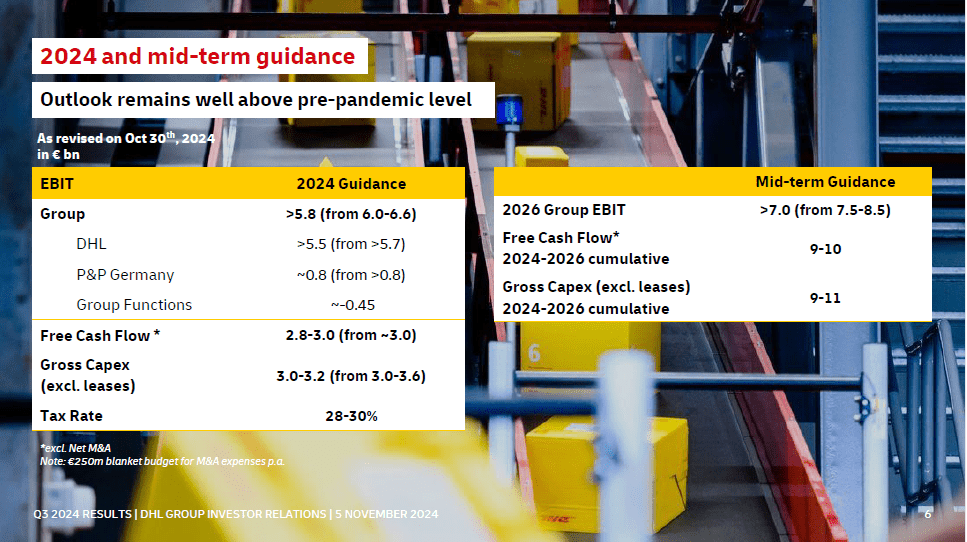

Obwohl DHL langfristig optimistisch bleibt, wurden die kurzfristigen und mittelfristigen Ziele angepasst. Für 2024 erwartet das Unternehmen ein EBIT von mehr als 5,8 Milliarden Euro – deutlich weniger als die zuvor prognostizierten 6,5 Milliarden Euro. Auch die Ziele für 2026 wurden zurückgeschraubt, von ursprünglich bis zu 8,5 Milliarden Euro auf nunmehr 7 Milliarden Euro. Hintergrund sind schlechtere wirtschaftliche Rahmenbedingungen als erwartet. Durch eine konsequente Kostenreduktion plant DHL jedoch, den Free Cashflow stabil im zuvor erwarteten Bereich zu halten.

Quelle: DHL Präsentation Q3 / 2024

Fundamentale Bewertung DHL

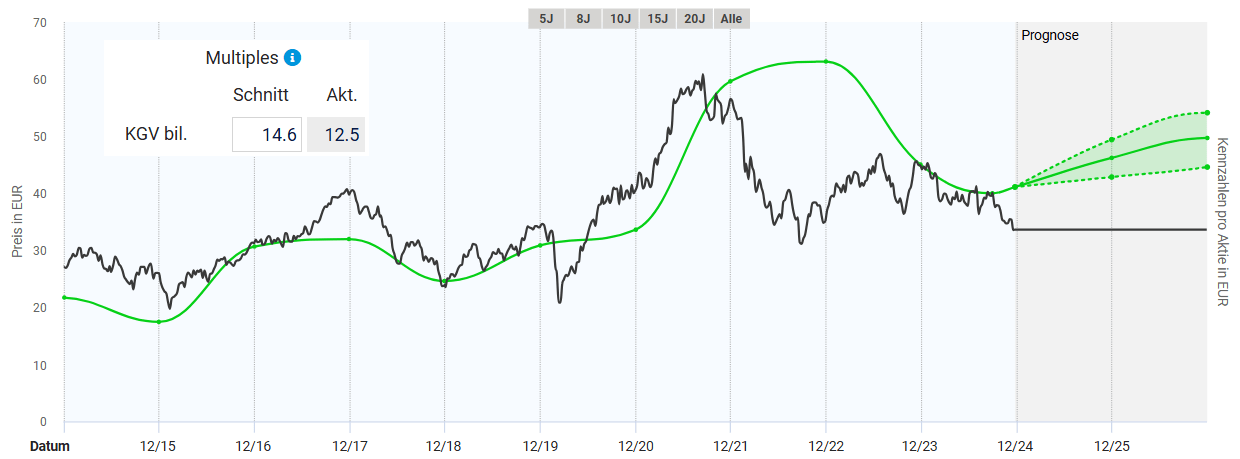

Die Aktie der DHL Group ließ sich in der Vergangenheit relativ gut anhand ihres KGVs bewerten. Das durchschnittliche KGV lag in den letzten Jahren bei einem Wert von 14,6. Aktuell notiert die Aktie zu einem KGV von 12,5 und wäre dementsprechend leicht unterbewertet. Dies lässt sich aufgrund der gesenkten Prognose und der schwachen wirtschaftlichen Lage erklären. Für die kommenden Jahre gehen Analysten von moderat steigenden Gewinnen aus, so dass der faire Wert nach KGV Ende 2026 bei etwa 50€ liegen sollte. Das wäre in etwa eine Rendite von 25% pro Jahr. Sofern die DHL Group die gesteckten Ziele erreicht wäre durchaus eine Erholung der Aktie denkbar. Bislang zeigt sich jedoch noch kein Aufschwung in den Zahlen, so dass diese Prognosen mit Vorsicht zu genießen sind.

Quelle: aktienfinder.net

Du möchtest an der Börse einsteigen und möchtest ein Depot eröffnen?

Dann schau dir gerne meine Empfehlungen für einen passenden Broker an.

Technische Analyse DHL

Seit der Finanzkrise 2009 befindet sich die Aktie von DHL in einem langfristigen Aufwärtstrend. Dieser ist weiterhin intakt, solange die Aktie oberhalb von rund 24€ notiert – dem Monatsschlusskur des Coronacrashes. Ebenfalls wichtig ist die Marke von 30€, die idealerweise halten sollte. Das Unterschreiten dieser Unterstützung würde den Trend merklich schwächen. Insgesamt hat sich die Dynamik des Aufwärtstrends ein wenig verlangsamt. Dies ist auch an dem Bruch der langfristigen Aufwärtstrendlinie vor einigen Monaten abzulesen. Dennoch sind längere Durststrecken für die DHL Aktie nichts besonderes. Zwischen 2015 und 2020 kam es bereits zu einer längeren Seitwärtsphase, bevor die Aktie nach oben ausbrechen konnte.

Quelle: tradingview.com

Auf Tagesbasis befindet sich die DHL Aktie weiterhin in einem Abwärtstrend. Eine mögliche Bodenbildung an der Unterstützungszone bei rund 34€ scheint vorerst gescheitert zu sein. Bestenfalls kommt es in den kommenden Tagen zu einem Rebound, so dass ein Monatsschlusskurs innerhalb der Unterstützungszone erreicht wird. Bevor die Aktie von DHL wieder interessant wird, muss eine klare Bodenbildung erfolgen. Kurzfristig sollte dafür die Widerstandszone bei rund 36€ überwunden werden und im Anschluss ein neuer Aufwärtstrend im Tageschart etabliert werden. Davon sind wir jedoch weit entfernt, so dass ein Einstieg aktuell nicht attraktiv erscheint.

Quelle: tradingview.com

Fazit zur DHL Aktie

Die Aktie der DHL Group kommt seit zwei Jahren kaum vom Fleck. Nach den starken Boomjahren 2021 und 2022 hat sich das Geschäft normalisiert, und die aktuelle wirtschaftliche Lage begrenzt das Wachstum. Der Fokus auf Europa, das rund 55 % des Umsatzes ausmacht, erweist sich derzeit als Belastung. Fundamental ist die Aktie zwar günstig bewertet, doch aus technischer Sicht fehlt die Etablierung eines nachhaltigen Aufwärtstrends. Die langfristigen Perspektiven bleiben jedoch vielversprechend, insbesondere durch das Wachstum in aufstrebenden Märkten und den damit verbundenen ambitionierten Ziele des Konzerns. Wer einen Einstieg plant, sollte eine auf jeden Fall eine Bodenbildung abwarten. Ich selbst baue meine bestehende Position über einen Sparplan kontinuierlich aus.

Du willst keinen Beitrag mehr verpassen?

Dann melde dich hier für den kostenlosen Newsletter an.