Für meine neue Analyse habe ich mir eine etwas unbekanntere Aktie herausgesucht, die ich bereits 2020 analysiert hatte. Dabei handelt es sich um Old Dominion Freight Line (kurz: ODFL), einem amerikanischen Unternehmen im Bereich der Fracht und Logistik. Seit meiner letzten Analyse hat sich einiges getan. Durch die Probleme in den globalen Lieferketten nach der Coronapandemie, stiegen zeitweise die Preise für den Frachttransport massiv an. Nun belastet die Inflation und eine drohende Rezession das Geschäft von ODFL. Dementsprechend gab der Aktienkurs in den letzten Monaten wieder nach. Ob die Aktie von ODFL nun interessant ist, werden wir uns nun genauer ansehen.

Inhaltsverzeichnis

Kennzahlen ODFL

WKN: 923655

Gewinnwachstum 10 Jahre: 24,2% p.a.

Umsatzwachstum 10 Jahre: 11,2% p.a.

KGV22e: 22

Dividendenrendite: 0,39%

Marktkapitalisierung: 28 Mrd. €

Kurzbeschreibung

ODFL ist ein amerikanisches Unternehmen, dass hauptsächlich im LTL (Less Than Truck Load) Transportsektor tätig ist. Das Unternehmen wurde 1934 vom Ehepaar Earl Congdon (Senior) und Lillian Congdon gegründet und hat seinen Sitz in Thomasville in North Carolina. Noch heute hat die Familie Congdon einen großen Einfluss auf ODFL. Der Enkel des Gründerehepaars David Congdon ist seit 1997 CEO und hält 5,6% der ausstehenden Aktien. Im Aufsichtsrat sitzen sowohl sein Vater Earl Congdon als auch sein Cousin John Congdon. Beide halten gemeinsam noch einmal weitere 7% der Unternehmensanteile. Die restlichen Aktien befinden sich im Streubesitz. ODFL ist seit 1991 an der Börse gelistet und beschäftigt heute fast 24.000 Mitarbeiter.

Unternehmensübersicht

Was ist LTL Transport?

Der Less-Than-Truckload Transport lässt sich am besten als Teilladungsverkehr beschreiben. Dabei handelt es sich um LKW-Teilladungen, so dass in den meisten Fällen die Ladefläche auf mehrere Kunden bzw. Lieferungen aufgeteilt ist. Durch solche Sammelfahrten lassen sich stets hohe Auslastungen der Fahrzeugflotte erzielen und man kann dem Kunden größtmögliche Flexibilität bieten. Ein Nachteil dieser Art des Transports ist der höhere logistische Aufwand, der die Transportzeit im Gegensatz zu einem Kompletttransport erhöht. Außerdem ist es notwendig große Logistikzentren zu betreiben, die als Ausgangs- und Zielstationen verwendet werden.

Geschäftsmodell

ODFL ist nahezu ausschließlich im LTL Transportbereich in den USA tätig. Dort betreibt man in 48 Bundestaaten rund 250 sogenannte „Service Center“, die als eine Art Umschlagsplatz zu sehen sind. Zwischen diesen Standorten findet dann der eigentliche Transport statt, der sowohl Kurz- als auch Langstrecken von Küste zu Küste umfasst. Für den Transport verfügt ODFL über 10.000 Zugmaschinen und mehr als 40.000 Anhänger. Neben den LTL Transport bietet ODFL auch noch weitere Dienstleistungen, die jedoch nur einen Bruchteil des Gesamtumsatzes (etwa 1,5%) ausmachen. Dazu zählen zum Beispiel Umzugstransporte oder weltweite Containerfracht.

Aktuelle Geschäftssituation

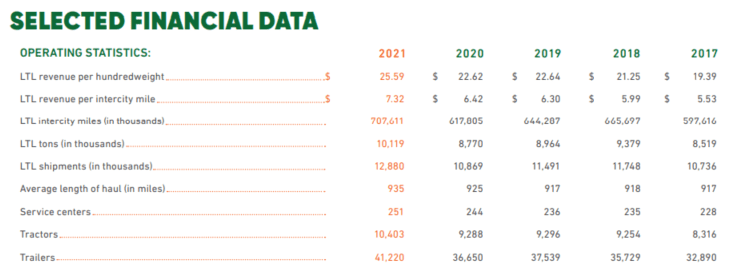

Die Pandemie und die daraus resultierenden Probleme in den Lieferketten waren für ODFL in den letzten zwei Jahren eine Herausforderung. Dennoch scheint ODFL diese Probleme sehr gut gemeistert zu haben. Seit 2017 konnte ODFL bei den wichtigsten Kennzahlen ein kontinuierliches Wachstum verzeichnen. Einzige Ausnahme war 2020 als zu Beginn der Coronapandemie Teile der Wirtschaft still standen. Besonders die Entwicklung beim Umsatz pro „hundredweight“ (entspricht etwa 50kg) Ladung und pro zurückgelegter Meile spricht für eine starke Marktposition. ODFL ist in der Lage die Anzahl der Lieferungen und auch die Preise jährlich zu erhöhen.

Quelle: Geschäftsbericht 2021

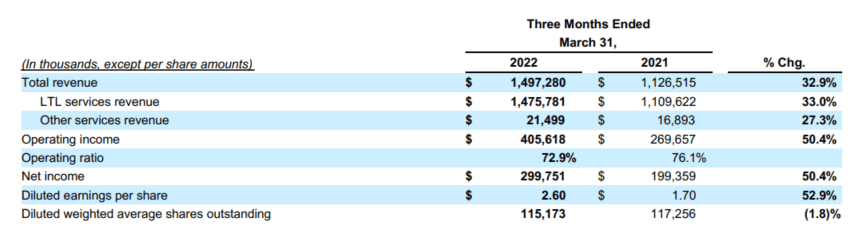

Auch die Entwicklung im ersten Quartal 2022 war sehr erfreulich, da der Umsatz um 33% gegenüber dem Vorjahresquartal gesteigert werden konnte. Ähnlich sah es auch beim Gewinn aus, der von 1,70$ je Aktie auf 2,60$ erhöht werden konnte. Abzuwarten bleibt, wie eine mögliche Rezession, die anhaltende Inflation und die steigenden Energiepreise sich auf das Geschäft von ODFL auswirken werden.

Quelle: Q1 Bericht

Konkurrenz

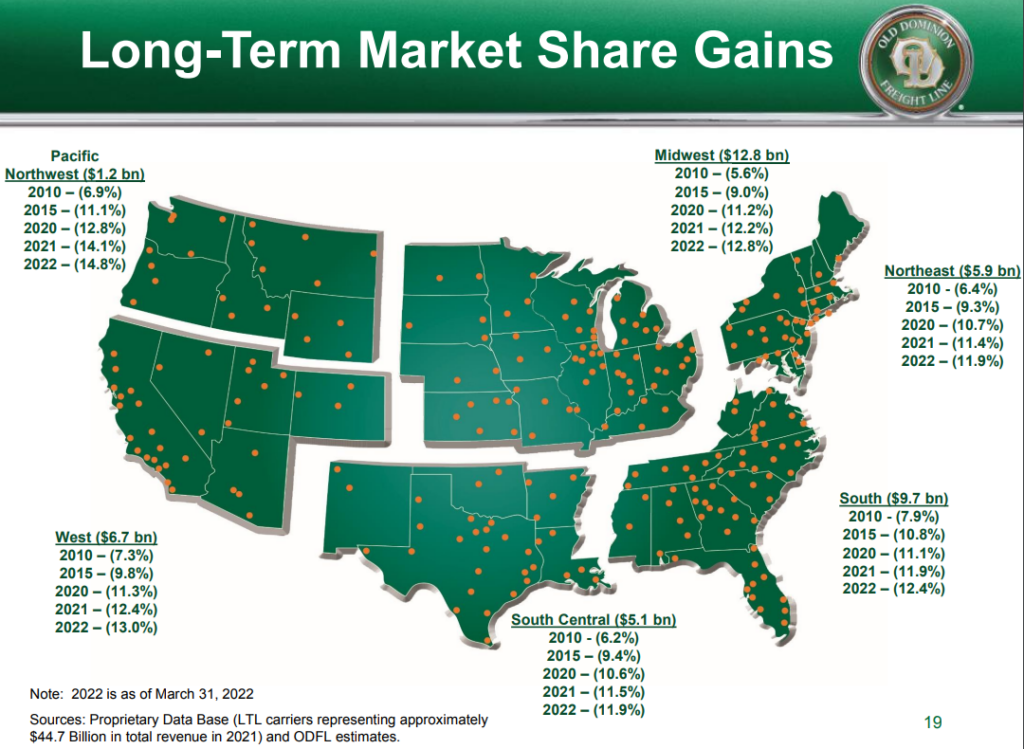

In den letzten Jahren konnte ODFL in den meisten Teilen der USA seine Marktanteile mehr als verdoppeln. Seit 2010 stieg der Marktanteil von 6-7% auf etwa 12-13%. Diese Entwicklung zeigt, dass ODFL sich keinesfalls vor der Konkurrenz verstecken muss. Die Markteintrittsbarrieren sind im Transportsektor relativ gering, so dass man über keinen tiefen Burggraben verfügt. Vom kleinen Spediteur bis hin zu Großkonzernen wie FedEx gibt es überall in den USA Konkurrenten. Wie zuvor gesehen hat ODFL es dennoch geschafft trotz Preiserhöhungen seine Marktanteile auszubauen.

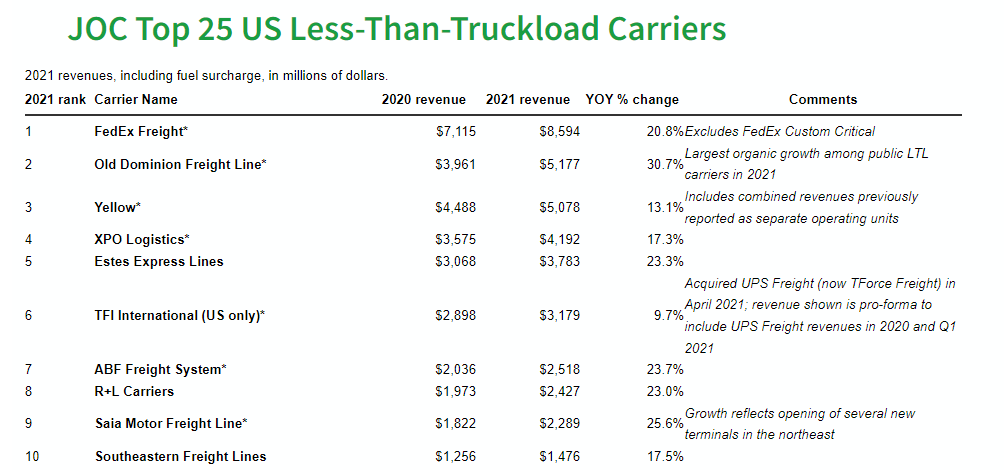

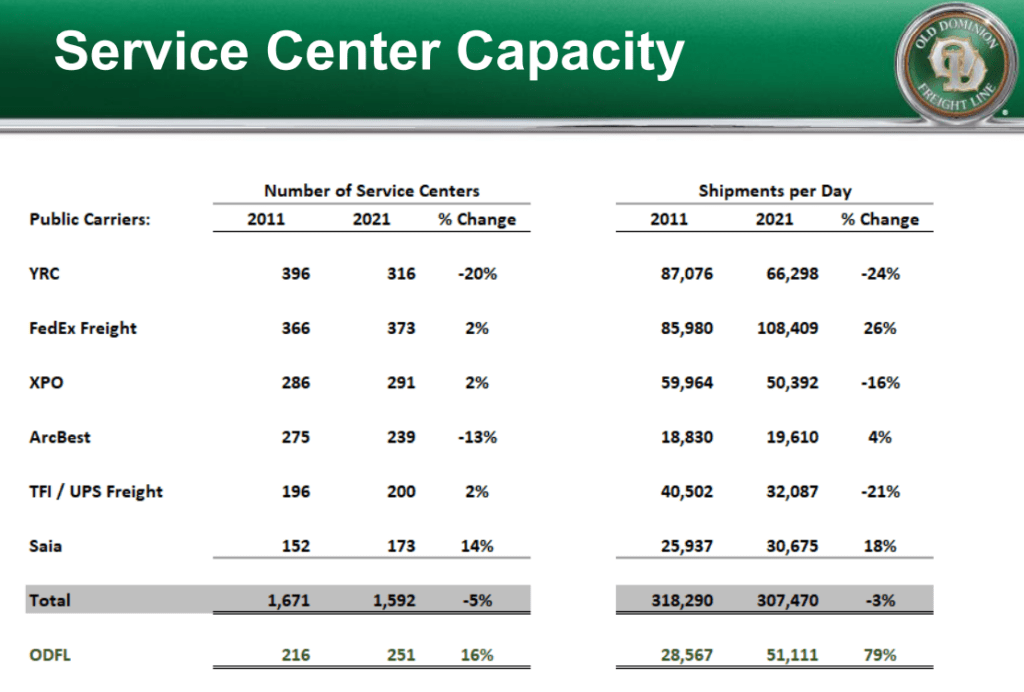

Nach Umsatz war ODFL im vergangenen Jahr hinter FedEx die Nummer zwei im LTL Sektor. Im Vergleich zum Vorjahr 2020 konnte ODFL sogar das größte Umsatzplus verzeichnen. Diese Entwicklung zeichnet sich nicht erst seit 2020 ab, sondern schon viel länger, wie sich der übernächsten Grafik entnehmen lässt.

Quelle: Journal of Commerce

Bei einem Blick auf die Entwicklung zwischen 2011 und 2021 schneidet ODFL im Peergroup Vergleich am besten ab. Sowohl bei den Service Centern als auch bei den täglichen Ladungen konnte ODFL die größten Zuwächse verzeichnen. Besonders ein Plus von 79% bei den täglich transportierten Ladungen kann sich im Vergleich zur Konkurrenz sehen lassen. Einige Konkurrenten mussten sogar rückläufige Zahlen hinnehmen.

Umsatz- und Gewinnentwicklung

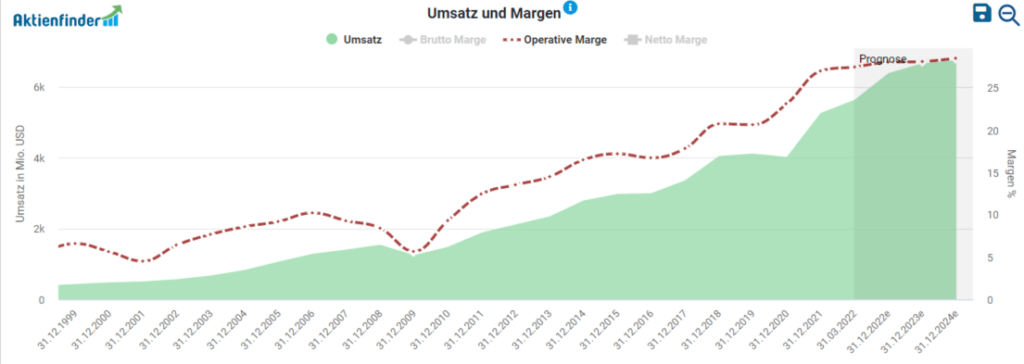

Langfristig konnte ODFL seinen Umsatz kontinuierlich steigern. Mit Ausnahme der Finanzkrise 2008/2009 und der Coronapandemie 2020 konnte der Umsatzes immer erhöht werden. Auf Sicht von 10 Jahren stieg der Umsatz im Schnitt um 11% pro Jahr. Ähnlich erfreulich war die Entwicklung der operativen Marge. Zu Beginn des Jahrtausends lag diese bei 5% und konnte bis heute auf über 25% erhöht werden.

Quelle: aktienfinder.net

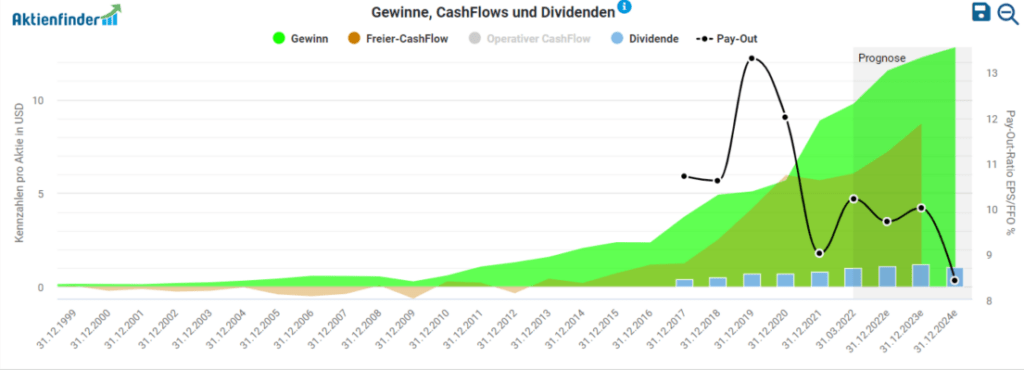

Die mittlerweile sehr hohe Marge und die Umsatzzuwächse spiegeln sich natürlich auch im Gewinn wieder. Seit der Finanzkrise 2009 lag dieser jedes Jahr über dem Ergebnis des Vorjahres. Selbst in der Coronapandemie konnte der Gewinn weiter gesteigert werden. In den letzten 10 Jahren betrug die durchschnittliche Gewinnsteigerung rund 25%. Dieses Tempo wird ODFL wahrscheinlich nicht beibehalten können, da die Marge irgendwann nur noch minimal erhöht werden kann. Dennoch gehen Analysten von weiteren Zuwächsen beim Gewinn aus, da der Umsatz weiterhin moderat wachsen soll. Seit 2017 bezahlt ODFL eine Dividende an die Aktionäre, die durch den Free-Cashflow mehr als abgedeckt ist. Die Ausschüttungsquote hat die Marke von 15% bisher nie überschritten.

Quelle: aktienfinder.net

Finanzen

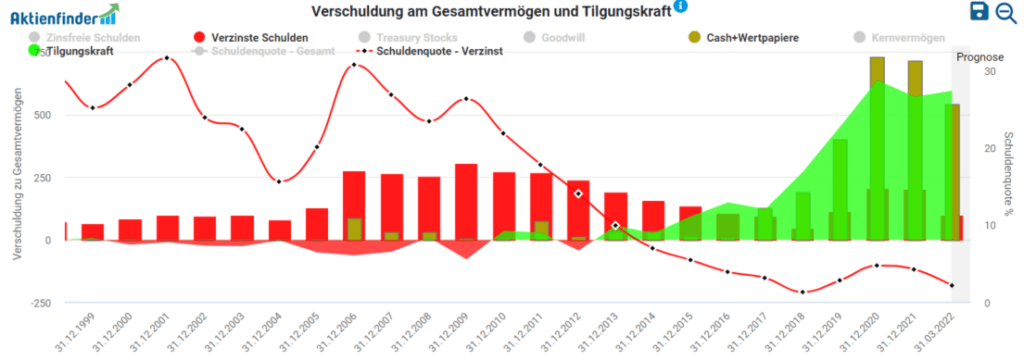

Die Bilanz von ODFL sieht sehr solide aus. Den zinstragenden Schulden in Höhe von ca. 100 Mio.$ steht eine Cashposition von rund 540 Mio.$ und eine jährliche Tilgungskraft von 594 Mio.$ gegenüber. Das Unternehmen kann somit als schuldenfrei angesehen werden. Positiv hervorzuheben ist, dass ODFL nach der Finanzkrise konsequent die Schulden abgebaut hat. Dies zeigt, dass man wirtschaftlich die Risiken möglichst gering halten möchte und auf ein nachhaltiges wirtschaften setzt. Eine mögliche Krise würde ODFL finanziell nicht sehr hart treffen. Die Kassen sind gut gefüllt und man ist finanziell bestens für die Zukunft aufgestellt.

Quelle: aktienfinder.net

Investmentgedanken / Chancen

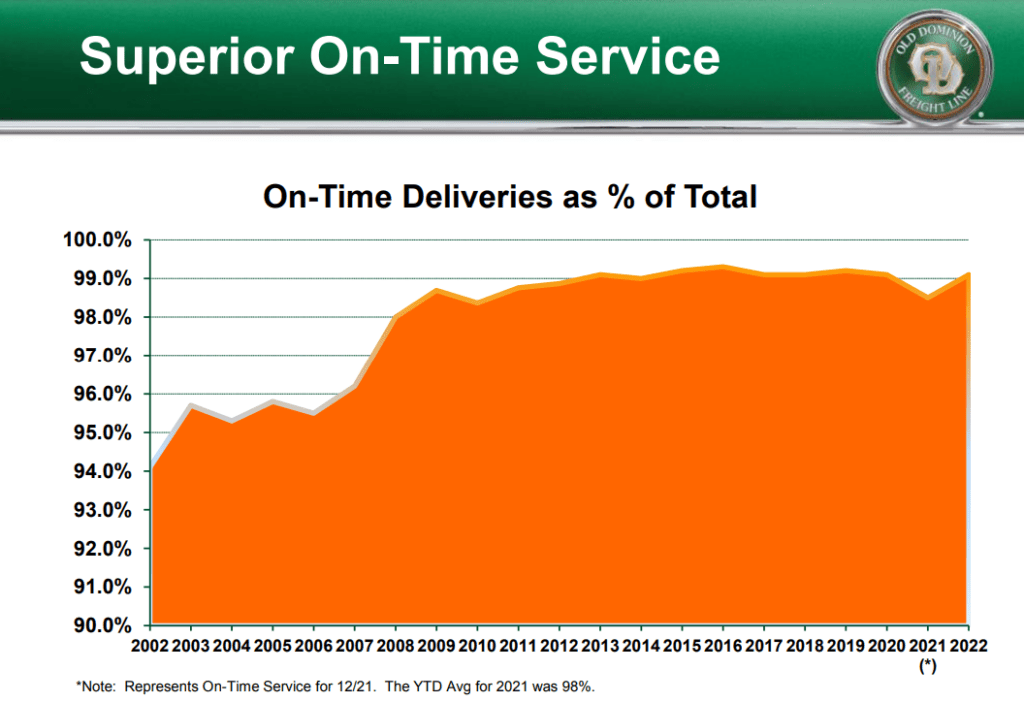

Hohe Kundenzufriedenheit

ODFL zeichnet sich als sehr kundenfreundliches Unternehmen aus. Mittlerweile sind 99% der Lieferungen pünktlich, nachdem diese Quote Anfang des Jahrtausends noch bei 94% lag. Außerdem gingen die Anzahl der beanstandeten Lieferungen deutlich zurück. Im Jahr 2002 gab es seitens der Kunden noch Beanstandungen in Höhe von 1,5% des Jahresumsatzes. Heute liegt diese lediglich bei einer Quote von 0,15%. Neben diesen Kennzahlen sprechen auch noch einige erhaltene Auszeichnungen für sich. Beispielsweise gab es Auszeichnungen von Forbes als eines der 100 vertrauenswürdigsten Unternehmen oder als Arbeitgeber des Jahres.

Steigende LTL Transporte

Die transportierte Gesamtmenge im LTL Bereich hat in den USA in den letzten Jahren im Schnitt um 4% zugelegt. Seit 2002 haben sich die Zahlen somit mehr als verdoppelt. In den letzten Monaten und Jahren konnte man einen Trend hin zur Deglobalisierung beobachten. Dies könnte ODFL in die Karten spielen, wenn wieder mehr Güter innerhalb der USA produziert und transportiert werden.

Risiken

Konkurrenz

Eines der größten Risiken für ODFL ist die Konkurrenzsituation, die wir zuvor schon betrachtet haben. Der LTL Transport auf der Straße ist hart umkämpft und auf der zuletzt guten Entwicklung darf man sich nicht ausruhen. Neben der Konkurrenz auf der Straße gibt es diese natürlich auch auf der Schiene, in der Luft und zu Wasser. Zukünftig könnte es im Transportsektor zu einem technologischen Wandel kommen, so dass neue Konkurrenten auf den Markt kommen könnten.

Umstellung auf umweltfreundliche Transporte

Das Geschäftsmodell von ODFL in seiner jetzigen Form benötigt zukünftig einige Veränderungen. Der Trend hin zu nachhaltigen und umweltfreundlicheren Transportalternativen ist klar erkennbar. Langfristig ist davon auszugehen, dass Antriebe mit fossilen Energieträgern keine Zukunft haben. Dies bedeutet für ODFL hohe Investitionskosten in neue Zugmaschinen oder alternative Antriebe. Momentan versucht ODFL bereits durch den Einsatz von Biodiesel seine Emissionen zu senken. Aufgrund der guten finanziellen Lage sollten entsprechende Investitionen jedoch möglich sein.

Ist die ODFL Aktie ein Kauf?

Fundamentale Bewertung

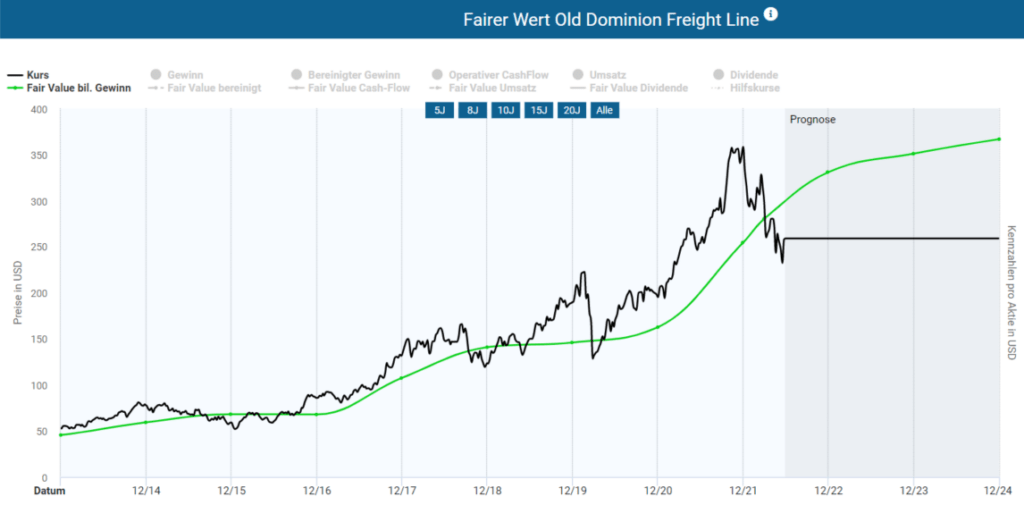

Zur fundamentalen Bewertung der ODFL Aktie eignet sich das historische KGV. Das KGV lag in den vergangen Jahren bei durchschnittlich 28. Dies ist ein relativ hoher Wert, der aber durch die hohen Wachstumsraten von jährlich 24% durchaus gerechtfertigt war. Bis zur Coronakrise Anfang 2020 bewegte sich der Aktienkurs immer in der Nähe des fairen Wertes nach KGV. Nach dem Coronacrash kam es zur einer Kursralleye, in der sich der Kurs immer weiter vom fairen Wert entfernte. Nach einer deutlichen Korrektur liegt die Aktie erstmals seit vielen Jahren wieder deutlich unter dem fairen Wert nach KGV. Insgesamt halte ich die Aktie für in etwa fair bewertet. Die hohen Wachstumsraten wird ODFL nicht halten können, so dass sich das KGV in den nächsten Jahren etwas verringern wird.

Quelle: aktienfinder.net

Du möchtest an der Börse einsteigen und möchtest ein Depot eröffnen?

Dann schau dir gerne meine Empfehlungen für einen passenden Broker an.

Technische Bewertung

Wochenchart

Im Wochenchart lässt sich die starke Entwicklung von dem Coronacrash bis zum Allzeithoch Ende letzten Jahres erkennen. Seitdem befindet sich die Aktie von ODFL in einem Abwärtstrend der weiterhin aktiv ist. Dieser verliert zwar etwas Fahrt, aber könnte dennoch noch etwas weitergehen. Am 61er Retracement befindet sich eine Unterstützungszone, die auch von einem kleinen Volumencluster begleitet wird. Ich könnte mir gut vorstellen, dass der Kurs bis zu dieser Marke bei rund 208$ korrigiert. Dort könnte der Kurs dann auch mit der 200 Wochenlinie zusammentreffen.

Tageschart

Im Tageschart sieht die Aktie von ODFL aus technischer Sicht etwas besser aus. Im Bereich von 230$ könnte ein mögliches Doppel Bottom ausgebildet werden. Zur Vollendung wäre ein Anstieg über 271$ notwendig. Direkt darüber liegt jedoch eine Widerstandszone, die ebenfalls überwunden werden müsste. Gelingt dies wäre ein Anstieg bis 330$ möglich. In einem bearischen Szenario mit Bruch der 230$ Marke wäre ein Rückfall auf das zuvor erwähnte Niveau bei 208$ wahrscheinlich.

Du willst keinen Beitrag mehr verpassen?

Dann melde dich hier für den kostenlosen Newsletter an.

Fazit ODFL Aktie

Ich halte die Aktie von ODFL aktuell für sehr interessant. Fundamental macht die Aktie einen guten Eindruck und auch aus technischer Sicht sieht es langsam besser aus. In den letzten Jahren hat das Unternehmen viele Marktanteile gewinnen können und nebenbei die Effizienz und damit auch die Marge gesteigert. Das Wachstum wird sich zukünftig wahrscheinlich etwas verlangsamen. Dennoch glaube ich, dass ODFL von einer möglichen Deglobalisierung profitieren könnte. Zuletzt konnte ODFL bei seinen Kunden höhere Preise durchsetzen und es wird interessant sein, ob dies auch bei einer weiter anhaltenden Inflation möglich ist. Die steigenden Energiekosten gepaart mit einer möglichen Rezession könnten das Geschäft etwas ausbremsen. Nach der letzten großen Krise 2008/2009 konnte sich ODFL relativ schnell wieder erholen. Aufgrund der guten Marktposition sollte dies nun auch wieder gelungen. Ich persönlich bin aktuell noch nicht in ODFL investiert und würde bei einem Rücksetzer auf 208$ über einen Kauf nachdenken.