Die Rüstungsindustrie hat in den letzten Jahren eine bemerkenswerte Entwicklung vollzogen. Die Gründe für diesen Aufschwung liegen auf der Hand, insbesondere seit dem Beginn des Ukrainekriegs im Februar 2022. Die Folge war eine massive Aufrüstung, vor allem innerhalb der NATO-Staaten. Aktuell halte ich selbst eine Aktie aus diesem Sektor in meinem Depot, nämlich die des amerikanischen Unternehmens RTX. Das Unternehmen ist weltweit bekannt für Schlüsseltechnologien in der Verteidigung und Luftfahrt, wie das Patriot Luftabwehrsystem, Tomahawk Raketen oder hochentwickelte Antriebstechnik für Flugzeuge. Obwohl der Sektor schon gut gelaufen ist, wachsen die Auftragsbücher der Konzerne weiter an. In dieser Analyse möchte ich herausfinden, ob es sich angesichts der jüngsten Entwicklungen immer noch lohnt, die RTX Aktie Kauf-Entscheidung zu treffen. Daher werfen wir wie immer zunächst einen Blick auf die aktuellen Zahlen.

Quelle: RTX Q3 / 2025 Presentation

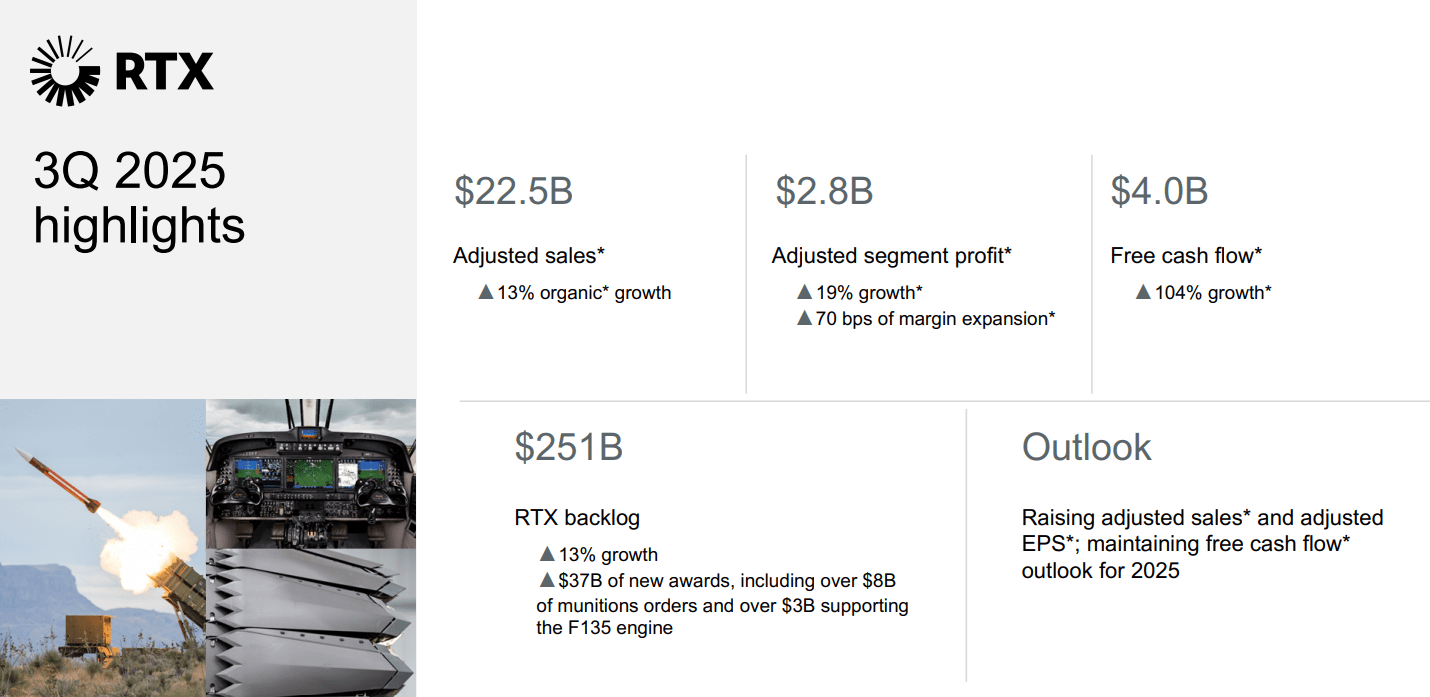

Das Unternehmen konnte mit den Zahlen zum dritten Quartal 2025 auf ganzer Linie überzeugen. Der Umsatz wuchs organisch um beeindruckende 13 % auf 22,5 Mrd.$ im Vergleich zum Vorjahreszeitraum. Auch der bereinigte operative Gewinn legte kräftig um 19 % auf 2,8 Mrd.$ zu, was nicht zuletzt auf eine leicht gestiegene Marge zurückzuführen ist. Besonders hervorzuheben ist der Free-Cashflow, der sich mit knapp 4 Mrd.$ mehr als verdoppelte. Ein klares Signal für die zukünftige Stabilität und anhaltende Nachfrage ist der weiterhin prall gefüllte Backlog (Auftragsbestand), der mit 251 Mrd.$ um 13 % über dem Wert des Vorjahresquartals liegt. Diese Zahlen untermauern die gute Performance der RTX Aktie in den letzten Monaten.

Aktuelle Entwicklung

Werfen wir nun einen Blick auf die drei Geschäftsbereiche von RTX.

Collins Aerospace

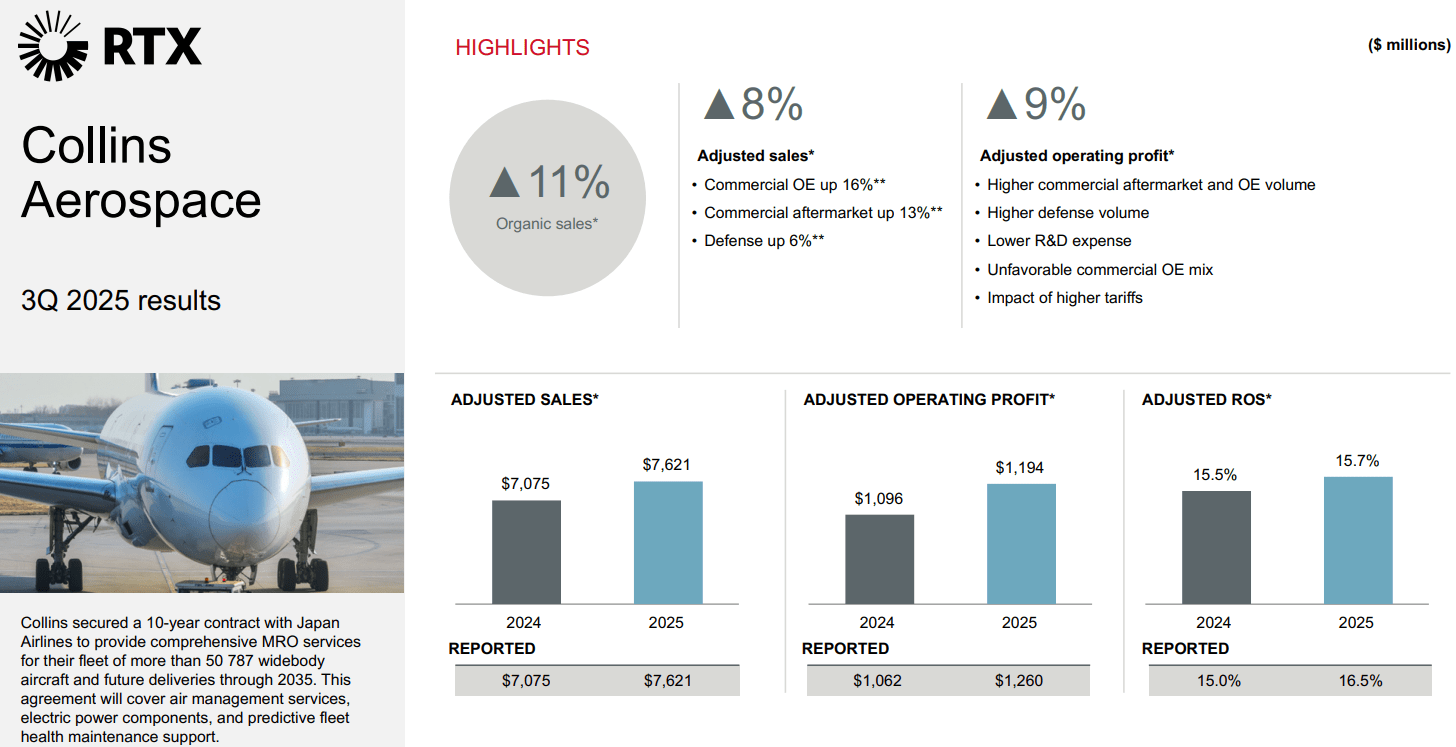

Collins Aerospace entwickelt und produziert ein breites Spektrum an Systemen und Komponenten für zivile und militärische Flugzeuge. Dazu gehören Avionik, Fahrwerks- und Bremssysteme, Kabinenausstattung sowie Umwelt- und Triebwerkszubehörsysteme. Das Unternehmen liefert auch Strukturen und Systeme für die Raumfahrt. Im dritten Quartal legten sowohl Umsatz als auch der operative Gewinn um ca. 10 % zu. Mit einer Marge von 15,7 % ist Collins Aerospace der profitabelste Geschäftsbereich des Konzerns. Hervorzuheben ist der erneute Abschluss eines 10-Jahres-Vertrags mit Japan Airlines für verschiedene Service-Dienstleistungen an deren Boeing Dreamliner Flotte, was die langfristige Stabilität des Geschäfts unterstreicht.

Quelle: RTX Q3 / 2025 Presentation

Pratt & Whitney

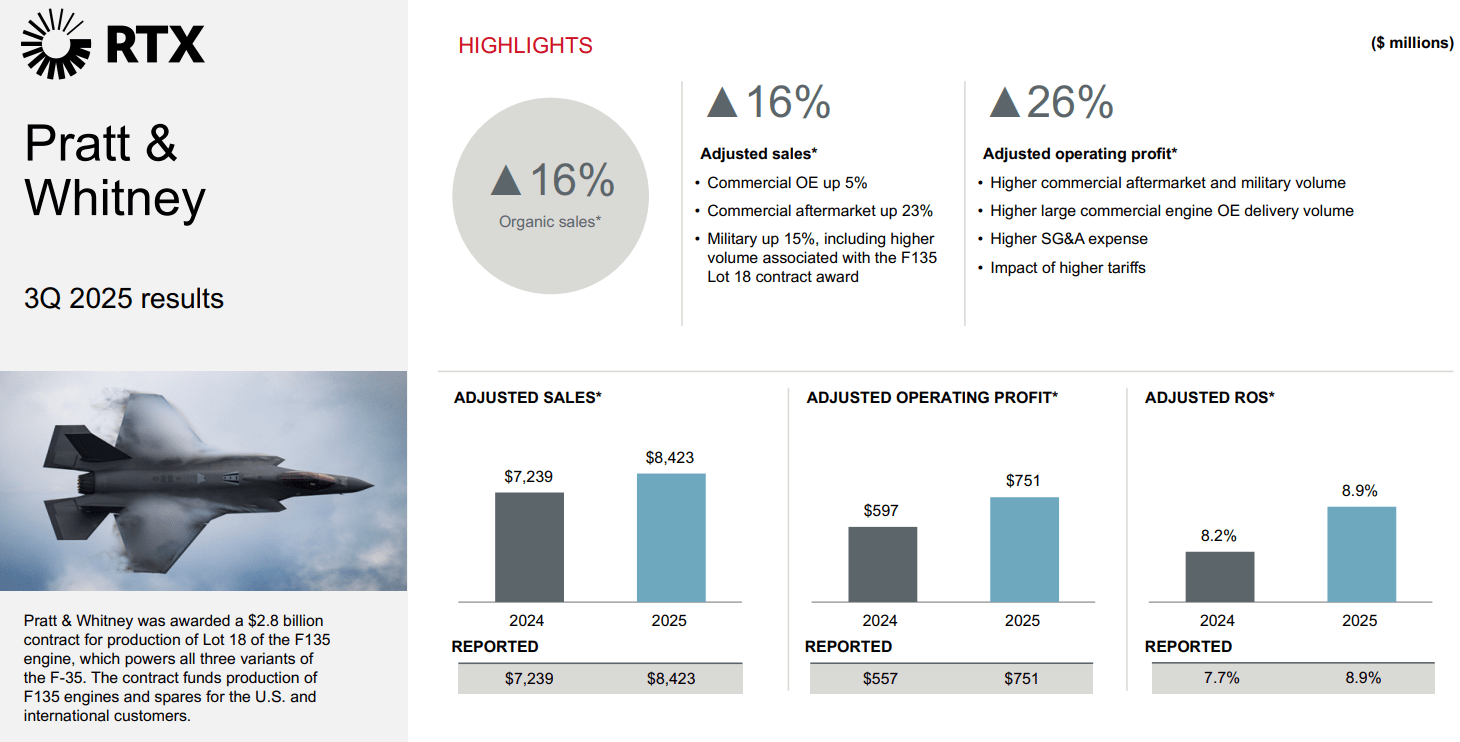

Pratt & Whitney ist auf die Entwicklung und Herstellung moderner Flugtriebwerke spezialisiert. Die Produktpalette umfasst zivile Triebwerke wie die Geared Turbofan-Serie sowie militärische Antriebe wie das F135-Triebwerk der F-35. Ergänzend bietet das Unternehmen Wartung, Reparatur und Überholung von Triebwerken an. Im vergangenen Quartal glänzte der Geschäftsbereich mit hohen Wachstumszahlen: Umsatz stieg um 16 % und der operative Gewinn sogar um 26 %. Darüber hinaus erhielt Pratt & Whitney im letzten Quartal einen neuen Auftrag über $2,8 Mrd. für neue F135 Triebwerke – ein starkes Signal für die anhaltende Nachfrage im militärischen Sektor.

Quelle: RTX Q3 / 2025 Presentation

Raytheon

Raytheon liefert Verteidigungs-, Sensor- und Kommunikationssysteme für Streitkräfte weltweit. Zu den wichtigsten Produkten zählen Luft- und Raketenabwehrsysteme wie Patriot, SM-6 und AMRAAM sowie Radar- und Aufklärungstechnologien. Das Unternehmen entwickelt außerdem Lösungen für elektronische Kriegsführung und weltraumgestützte Kommunikationssysteme. Im dritten Quartal konnte der operative Gewinn um knapp 30 % gesteigert werden, was insbesondere an gestiegenen Margen lag. Zusätzlich ist der Backlog mit $72 Mrd. weiterhin gut gefüllt und würde aktuell für fast 10 Quartale reichen. Die geopolitische Lage sichert diesem Segment auf absehbare Zeit eine volle Auslastung.

Quelle: RTX Q3 / 2025 Presentation

Ausblick RTX

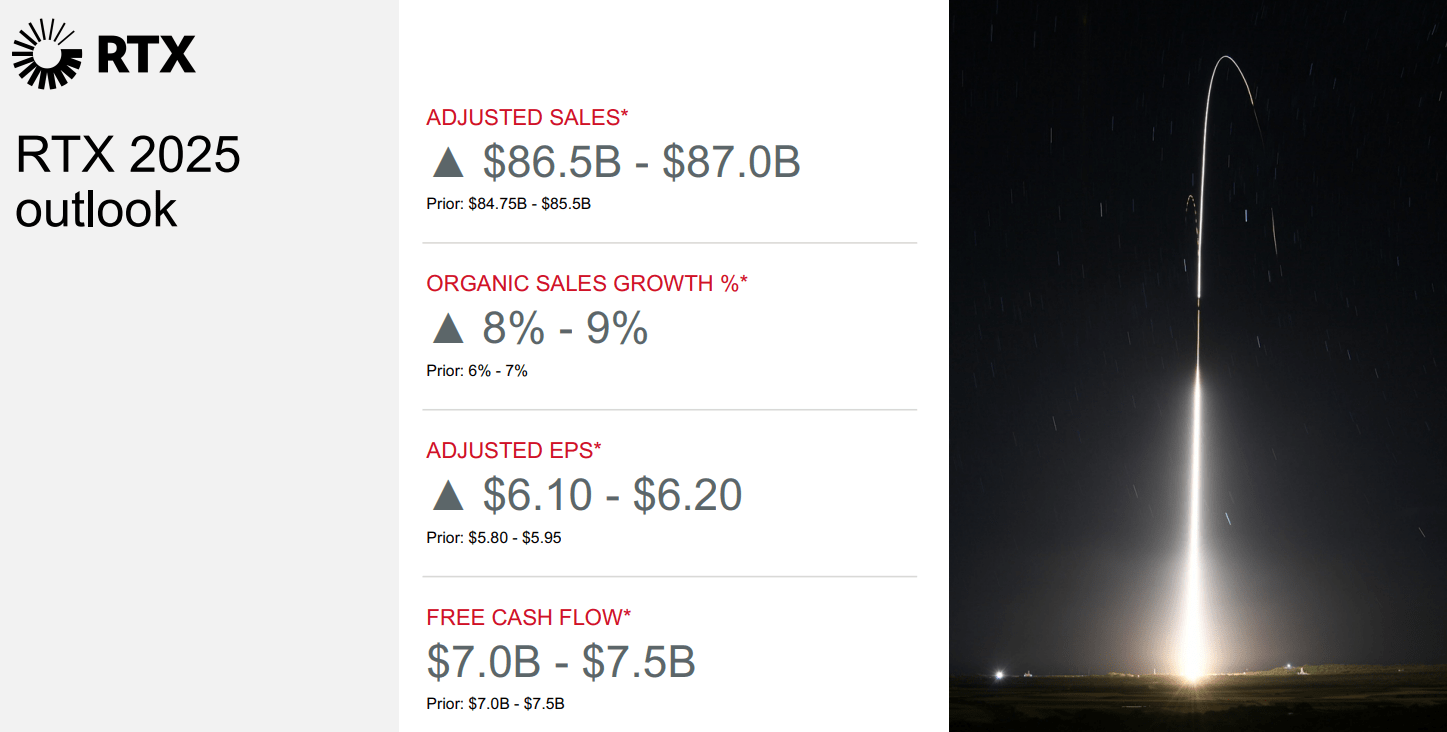

Angesichts dieser starken Performance hat RTX mit Abschluss des dritten Quartals den Ausblick für das Gesamtjahr 2025 nochmals leicht angehoben. Das Management erwartet nun einen Umsatz von fast $87 Mrd., wobei das organische Wachstum im Bereich von 8–9 % liegen soll. Auch der bereinigte Gewinn je Aktie wurde auf bis zu $6,20 angehoben. Beim Free-Cashflow wird eine deutliche Verbesserung erwartet: Er soll im Bereich von $7 bis $7,5 Mrd. liegen, was einer Steigerung von ca. 60 % gegenüber den $4,5 Mrd. aus dem Vorjahr entspricht. Das untermauert die aktuelle Wachstumsdynamik und sorgt für einen positiven Ausblick.

Quelle: RTX Q3 / 2025 Presentation

Fundamentale Bewertung RTX

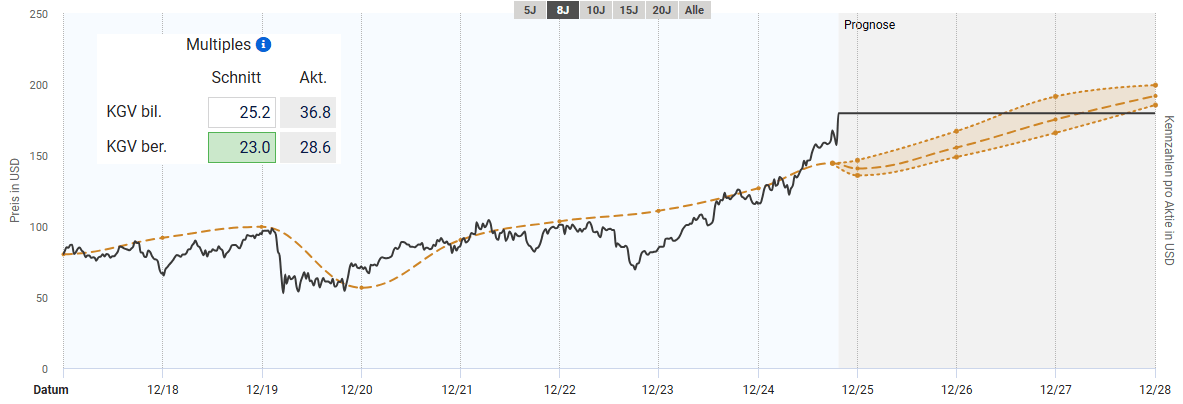

Zur fundamentalen Bewertung der RTX Aktie lässt sich das bereinigte KGV heranziehen. Das durchschnittliche bereinigte KGV der letzten Jahre lag bei etwa 19. Aktuell notiert die RTX Aktie zu einem bereinigten KGV von 28,6. Damit wirkt die Aktie zunächst deutlich überbewertet. Allerdings haben sich die Gewinnentwicklung und der Ausblick bei RTX signifikant geändert. In den vergangenen 10 Jahren lag das durchschnittliche Gewinnwachstum bei 5,5 %. Für die kommenden Jahre wird das Gewinnwachstum hingegen im unteren zweistelligen Bereich erwartet. Dementsprechend wäre ein höherer bereinigter KGV-Multiplikator durchaus gerechtfertigt. Ich würde konservativ einen bereinigten KGV von 23 für die RTX Aktie als angemessen halten. Demnach würde die Aktie 2027 ihren fairen Wert erreichen, falls die Gewinnerwartungen erfüllt werden. Aus fundamentaler Sicht drängt sich ein Kauf der RTX Aktie am derzeitigen Allzeithoch aber nicht auf.

Quelle: aktienfinder.net

Du möchtest an der Börse einsteigen und möchtest ein Depot eröffnen?

Dann schau dir gerne meine Empfehlungen für einen passenden Broker an.

Technische Analyse RTX

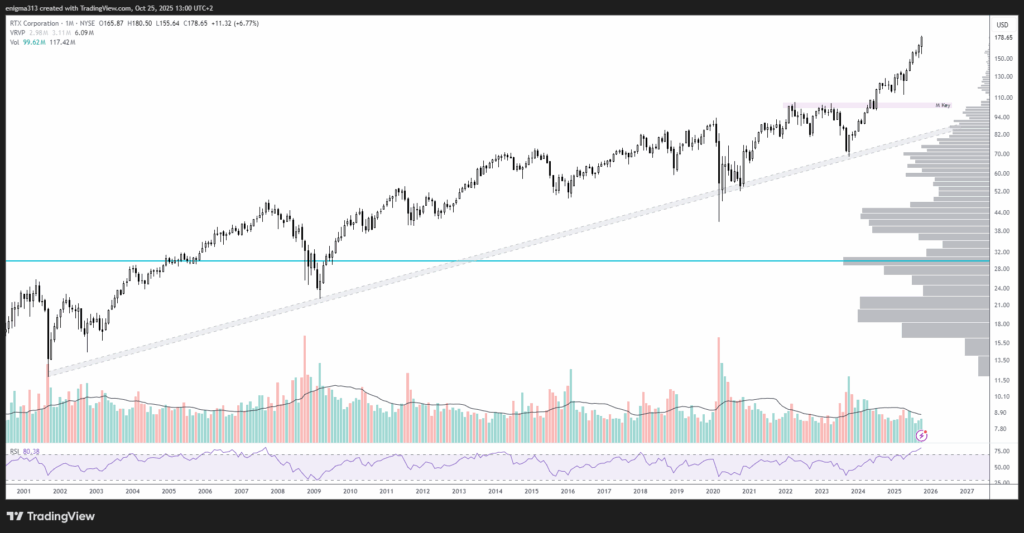

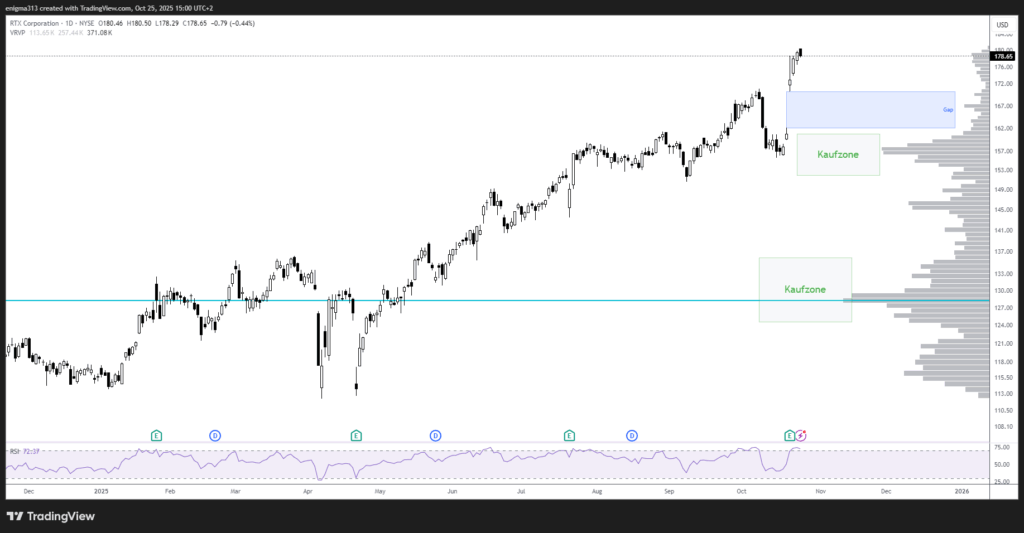

Die RTX Aktie befindet sich in einem langfristigen Aufwärtstrend auf Monatsbasis und notiert aktuell am Allzeithoch. Durch die Beschleunigung des Wachstums hat sich die Aktie allerdings von ihrer bisherigen Trendgeschwindigkeit entfernt, die durch die Aufwärtstrendlinie gekennzeichnet ist. Eine relevante Unterstützungszone liegt im Bereich von 100$–105$, wo die Aktie 2022 und 2023 lange benötigte, um über das vorherige Allzeithoch auszubrechen. Für einen Kauf der RTX Aktie ist aus technischer Sicht in jedem Fall eine Korrektur nötig. Mögliche Kaufzonen können wir dem Tageschart entnehmen.

Quelle: tradingview.com

Einen Rücksetzer bis zur langfristigen Unterstützungszone halte ich für unrealistisch. Mit Veröffentlichung der Quartalszahlen ist ein Gap entstanden, und es ist wahrscheinlich, dass diese zumindest teilweise geschlossen wird. Aktuell ist ein Aufwärtstrend auf Tagesbasis weiterhin intakt, solange die Marke von $156 nicht unterschritten wird. Falls es mittelfristig zu einer Korrektur kommen sollte, könnten sich bei entsprechender Bodenbildung zwei Zonen für einen Einstieg anbieten. Der Bereich zwischen $150 und $160 wo viel Volumen liegt und es auch einige Unterstützungen gibt. Aus den gleichen Gründen ist die Zone zwischen $125 und $135 ebenfalls interessant. Je tiefer eine Korrektur ausfällt, desto attraktiver wird das Chance-Risiko-Verhältnis. Aus aktueller Sicht bietet sich ein Kauf der RTX Aktie nicht an.

Quelle: tradingview.com

Fazit zur RTX Aktie

RTX ist einer der größten und am breitesten aufgestellten Rüstungskonzerne der Welt. Im aktuellen Umfeld mit dem Ukrainekrieg, der Aufrüstung der europäischen Länder und dem Israel/Gaza Konflikt hat sich die Aktie prächtig entwickelt. Für die kommenden Jahre sieht es weiterhin gut aus, und der Backlog ist entsprechend gut gefüllt. Dies zeigt sich leider auch im Preis der Aktie bzw. der Bewertung. Die Aktie notiert am Allzeithoch. Aus fundamentaler Sicht ist die Aktie zwar teuer, aber durch die geänderte Wachstumsperspektive nicht überhitzt. Aus technischer Sicht ist ebenfalls eine Korrektur überfällig. Zum aktuellen Kurs bietet sich ein Kauf der RTX Aktie nicht an, und es sollte eine Korrektur vor einem Einstieg abgewartet werden, um ein besseres Chance-Risiko-Verhältnis zu erzielen. Ich persönlich bin bereits länger investiert und werde meine Position langfristig halten. Einen Nachkauf habe ich momentan jedoch nicht geplant.

Du willst keinen Beitrag mehr verpassen?

Dann melde dich hier für den kostenlosen Newsletter an.