Die Adobe Aktie gehörte in den vergangenen Jahren zu den Highflyern an der Börse. Mit einer starken Marktstellung, kontinuierlichem Umsatzwachstum und innovativen Produktentwicklungen konnte das Unternehmen Anleger und Analysten überzeugen. Doch zuletzt geriet die Adobe Aktie trotz weiterhin solider Geschäftszahlen etwas unter Druck und dabei ist ein zentraler Unsicherheitsfaktor die zunehmende Bedeutung des Themas künstliche Intelligenz. Künstliche Intelligenz verändert viele Lebens- und Arbeitsbereiche und ist längst in der Unternehmenswelt angekommen. Besonders für Adobe stellt sich die Frage: Wird künstliche Intelligenz das bisherige Geschäftsmodell unter Druck setzen – oder sogar als Katalysator für weiteres Wachstum dienen?

Bevor wir uns dieser entscheidenden Frage widmen, werfen wir wie gewohnt einen Blick auf die aktuellen Quartalszahlen, um die Basis der Bewertung der Adobe Aktie besser einordnen zu können.

Quelle: Adobe Q2/2025

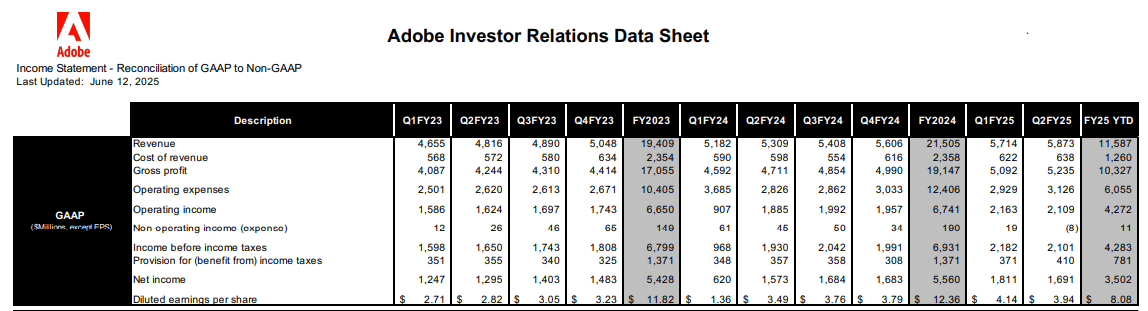

Im zweiten Quartal 2025 konnte Adobe seinen Umsatz um rund 11% auf 5,87 Milliarden US-Dollar steigern (Vorjahr: 5,31 Milliarden US-Dollar). Auch beim Gewinn zeigt sich eine positive Entwicklung: Der Nettogewinn stieg um ca. 7,6% von 1,57 Milliarden US-Dollar auf 1,69 Milliarden US-Dollar. Der Gewinn je Aktie legte ebenfalls zu und betrug 3,94 US-Dollar nach 3,49 US-Dollar im Vorjahresquartal. Die wichtigsten Umsatztreiber blieben die beiden Geschäftsbereiche Digital Media mit einem Umsatzanteil von 74% und Digital Experience mit einem Anteil von 25%. Beide Segmente trugen damit maßgeblich zur positiven Geschäftsentwicklung bei und unterstreichen die Diversifizierung der Adobe Aktie.

Aktuelle Entwicklung

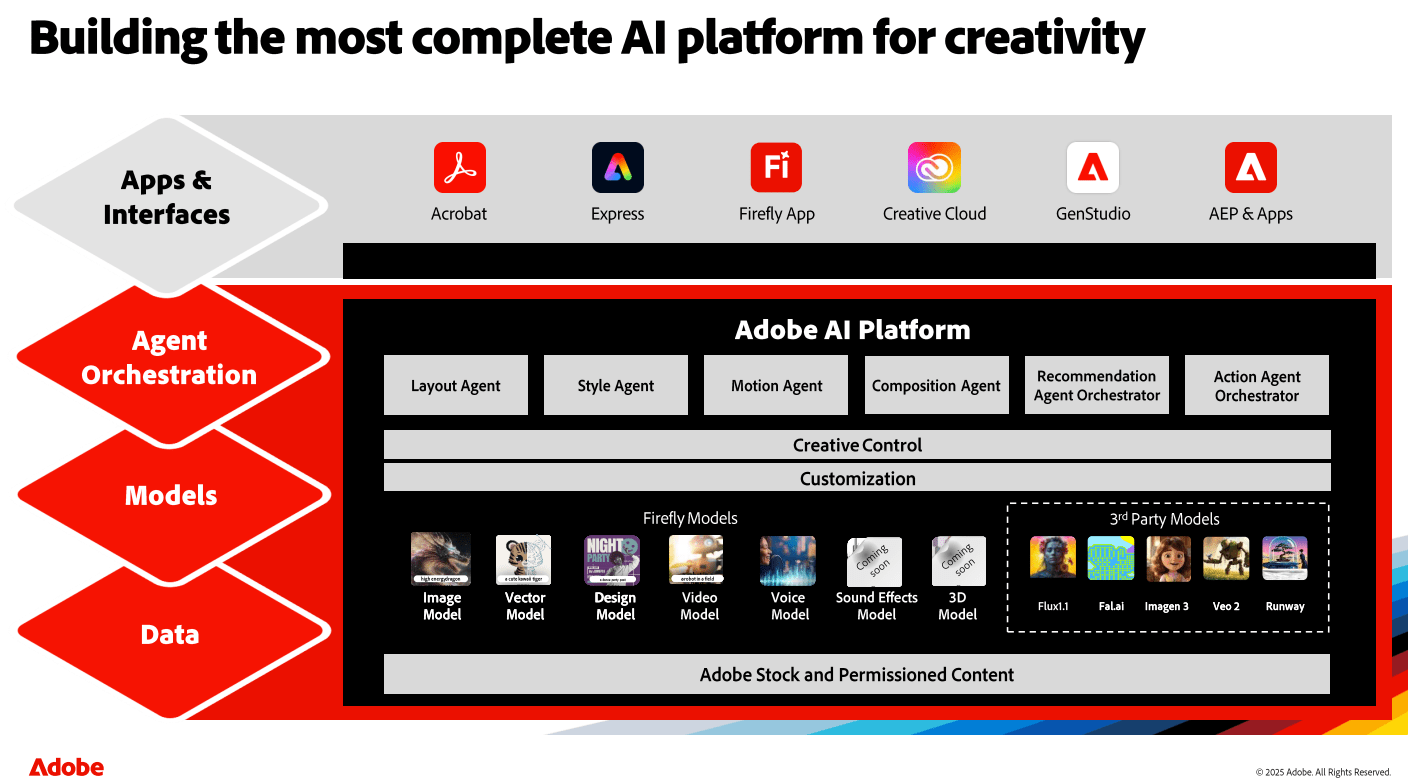

Ein zentraler Wachstumsfaktor für die Adobe Aktie ist aktuell das Thema künstliche Intelligenz. Adobe hat frühzeitig erkannt, welches Potenzial KI in der digitalen Content-Erstellung bietet. Insbesondere in den Bereichen automatisierte Bildbearbeitung, Texterstellung und Designprozesse ermöglicht KI erhebliche Effizienzgewinne. Laut der Präsentation vom ADBE Investor Meeting Summit 2025 baut Adobe seine KI-Infrastruktur kontinuierlich aus. Unter der Marke Firefly entwickelt Adobe eigene generative KI-Modelle, die tief in Produkte wie Photoshop, Illustrator und Adobe Express integriert werden. Ziel ist es, Kreativen Werkzeuge an die Hand zu geben, mit denen sie Inhalte schneller, qualitativ hochwertiger und kostengünstiger erstellen können.

Ein zentrales technisches Rückgrat dieser Bemühungen ist die Adobe AI Platform. Diese Plattform bildet die Grundlage für sämtliche KI-gestützten Funktionen im Adobe-Ökosystem. Sie vereint die unternehmenseigenen Modelle mit APIs, Datenmanagement-Funktionen, Sicherheit und Governance-Mechanismen – und das alles innerhalb einer skalierbaren Cloud-Infrastruktur. Damit können Unternehmen KI-Funktionen nicht nur in Adobe-Produkten nutzen, sondern auch in ihre eigenen Workflows und Automatisierungen einbinden.

Quelle: Adobe Investor Meeting

So vielversprechend die Chancen sind – auch Risiken birgt die rasante Entwicklung im Bereich künstliche Intelligenz für die Adobe Aktie. Immer mehr Unternehmen, insbesondere Startups, nutzen KI, um eigenständige und oft deutlich günstigere Tools zu entwickeln, die gezielt Teilbereiche von Adobe-Produkten ersetzen können. Ein Beispiel ist die starke Konkurrenz durch Plattformen wie Canva, die einfache Designlösungen bieten und dabei zunehmend KI-gestützte Funktionen integrieren. Für kleinere Unternehmen oder Einzelpersonen sind diese Angebote oft ausreichend und günstiger.

Zudem senken Open Source-KI-Modelle die Eintrittsbarrieren weiter, sodass sich der Wettbewerb verschärft. Besonders im Bereich der Bildbearbeitung, in dem Adobe mit Photoshop seit Jahrzehnten Marktführer ist, besteht die Gefahr, dass KI-basierte Alternativen viele Aufgaben schneller und günstiger lösen können. Adobe bleibt ein Premiumanbieter, insbesondere für Geschäftskunden mit komplexeren Anforderungen. Doch für kleinere Kundensegmente könnte es zunehmend schwerer werden, den hohen Preis zu rechtfertigen.

Ausblick Adobe

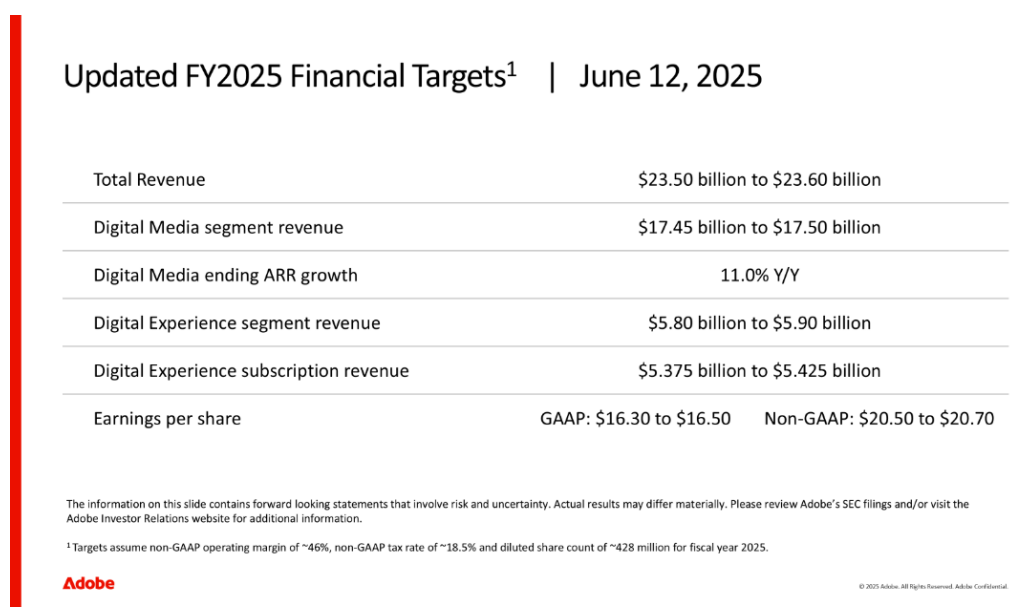

Für das Gesamtjahr 2025 erwartet Adobe einen Umsatz von rund 23,5 Milliarden US-Dollar, was einem Zuwachs von etwa 11% im Vergleich zu 2024 entspricht. Der Gewinn pro Aktie soll bei 16,3 bis 16,5 US-Dollar liegen – ein deutliches Plus von fast 26% gegenüber dem Vorjahr. Haupttreiber für diesen Gewinnsprung ist laut Analysten die steigende Nettomarge, die von aktuell ca. 31% auf 37% anwachsen soll. Darüber hinaus stehen Adobe noch 11 Milliarden US-Dollar für Aktienrückkäufe zur Verfügung – ein Teil des im März 2024 gestarteten 25-Milliarden-Dollar-Programms. Trotz dieser positiven Zahlen reagierten die Märkte zunächst enttäuscht: Der konservative Ausblick führte nach Veröffentlichung der Zahlen zu einem Kursrückgang der Adobe Aktie von rund 5%.

Quelle: Adobe Q2/2025

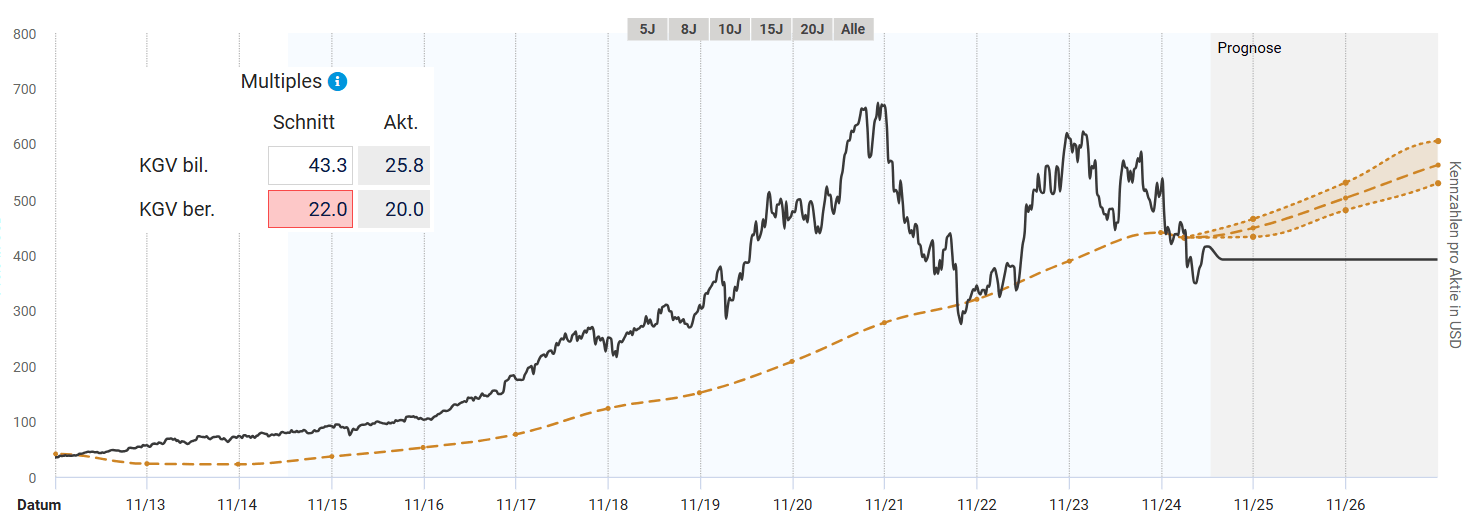

Fundamentale Bewertung Adobe

Zur fundamentalen Bewertung der Adobe Aktie ziehe ich das bereinigte KGV heran. Aufgrund der hohen Wachstumsraten der vergangenen Jahre lag dieses durchschnittlich bei etwa 33. Aktuell notiert die Aktie von Adobe lediglich bei einem bereinigten KGV von 20 und wäre damit deutlich unterbewertet. An dieser Stelle muss man jedoch das verlangsamte Wachstum von Adobe berücksichtigen sowie die in die Aktie eingepreisten Risiken, die sich durch die künstliche Intelligenz ergeben. Adobe ist nicht mehr der unangefochtene Marktführer in der Branche wie beispielsweise vor 5 Jahren noch. Dennoch halte ich ein konservativ angesetztes bereinigtes KGV von 22 für durchaus fair für die Aktie von Adobe. Bis Ende 2026 würde sich damit beim Erreichen des fairen Wertes nach bereinigten KGV eine jährliche Rendite von fast 20% ergeben. Aus fundamentaler Sicht scheint die Aktie momentan günstig bewertet zu sein.

Quelle: aktienfinder.net

Du möchtest an der Börse einsteigen und möchtest ein Depot eröffnen?

Dann schau dir gerne meine Empfehlungen für einen passenden Broker an.

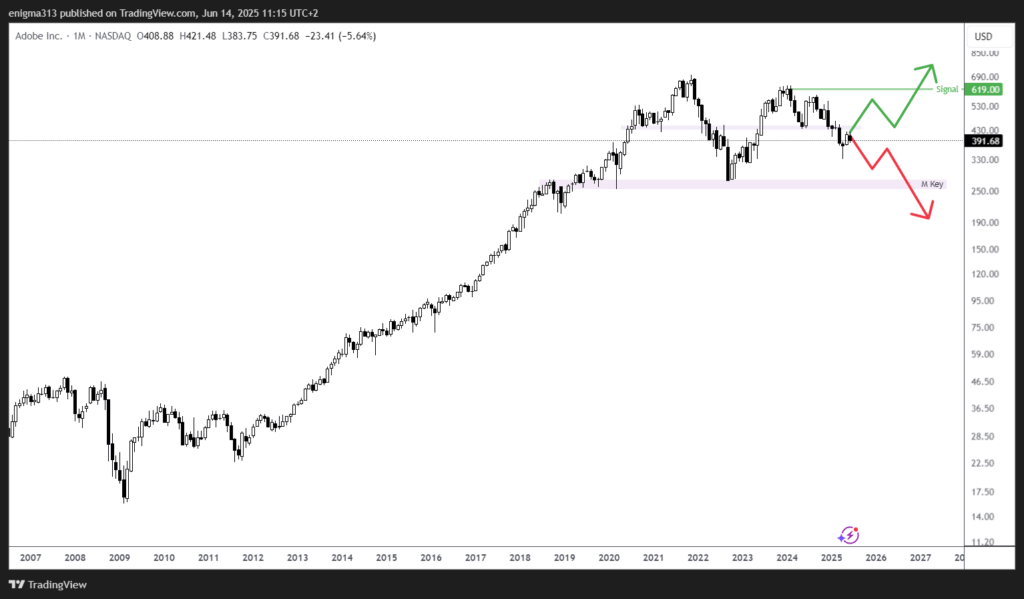

Technische Analyse Adobe

Im Monatschart befindet sich die Aktie von Adobe in einem langfristigen Aufwärtstrend. Nach einer starken Korrektur während der Finanzkrise 2008/2009, kam es zu einer starken Kursrallye. Diese führte bis zum Allzeithoch Ende 2021 bei knapp 700$. Aufgrund der hohen Bewertung war eine Korrektur mehr als überfällig, so dass es anschließend bis in die Unterstützungszone bei rund 270$ zurück ging. Dort lagen die Hochs aus 2018 und das Tief aus dem Coronacrash. Anschließend konnte die Aktie wieder zu einer Aufwärtsbewegung ansetzen, die jedoch nicht wieder in den Bereich des Allzeithochs geführt hat. Seit Anfang 2024 befindet sich die Aktie erneut in einer mittelfristigen Korrektur. Hier wird die entscheidende Frage sein, ob das Niveau von 270$ erneut unterschritten wird und ein langfristiger Abwärtstrend eingeläutet wird oder der Aufwärtstrend mit überschreiten des Hochs bei 620$ fortgesetzt wird.

Quelle: tradingview.com

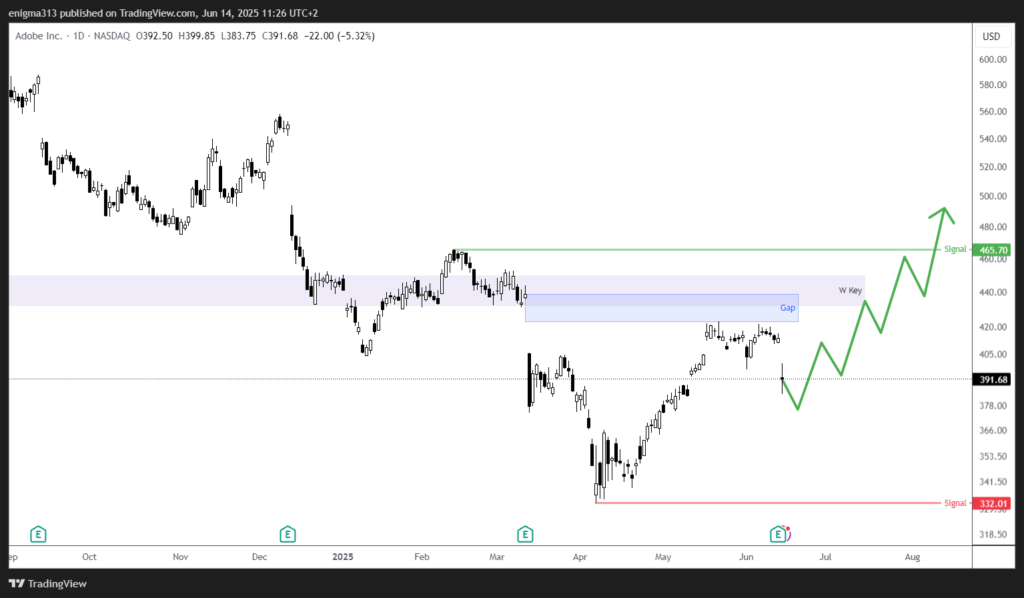

Der Tageschart der Adobe Aktie ist weiterhin abwärts gerichtet. Zwar konnte die Aktie sich vom Abverkauf an den Märkten im März erholen, aber die offene Gap nach den Quartalszahlen zu Q1 noch nicht wieder schließen. Im Bereich von etwa 430$ verläuft zusätzlich eine Widerstandszone aus dem Wochenchart. Um endgültig den Trend umzukehren, müsste das letzte Verlaufshoch bei 465$ überschritten werden. Bis dahin ist es jedoch noch ein steiniger Weg mit einigen Widerständen. Daher gehe ich auch im bullischen Szenario von einer eher langsamen Aufwärtsbewegung aus. Das bearische Szenario tritt mit einem Unterschreiten der Marke von 332$ in Kraft. In diesem Fall ist mit weiter fallenden Kursen zu rechnen. Vor einen langfristigen Einstieg sollte zumindest der Abwärtstrend bei 465$ gebrochen werden. Im Anschluss könnte sich dann ein lukratives Einstiegsszenario ergeben (beispielsweise durch den Retest der Zone bei 430$).

Quelle: tradingview.com

Fazit zur Adobe Aktie

Die Adobe Aktie steht an einem Wendepunkt: Das Unternehmen hat die drohende Disruption durch künstliche Intelligenz erkannt und reagiert mit eigenen KI-Angeboten wie Firefly und tiefgreifenden Integrationen in seine Produktpalette. Trotzdem ist davon auszugehen, dass Adobe in gewissen Bereichen Kunden an alternative Anbieter verlieren wird – insbesondere bei kleineren Nutzern oder weniger komplexen Anwendungsfällen. Diese Entwicklung könnte jedoch durch wachsende Geschäftskundenbeziehungen und eigene KI-Innovationen mehr als ausgeglichen werden.

Adobe bleibt ein stark wachsendes, schuldenfreies Unternehmen mit soliden Margen. Fundamental ist die Adobe Aktie aktuell so günstig bewertet wie seit Jahren nicht mehr. Technisch bleibt die Lage noch unklar und ein deutliches Kaufsignal sollte vor einem Einstieg abgewartet werden. Ich selbst investiere bereits seit längerer Zeit über einen Sparplan in die Adobe Aktie und plane, dies auch in Zukunft fortzuführen.

Du willst keinen Beitrag mehr verpassen?

Dann melde dich hier für den kostenlosen Newsletter an.