Die Otis-Aktie stand in den letzten Jahren unter dem Einfluss einer schwächeren globalen Konjunktur. Dennoch hat sich das Geschäftsmodell des Aufzug- und Rolltreppenherstellers als äußerst stabil erwiesen, da ein großer Teil der Einnahmen aus dem margenstarken Servicegeschäft stammt. Besonders China spielt eine entscheidende Rolle für das Wachstum von Otis und der Aktie. Allerdings befindet sich der chinesische Immobiliensektor in einer schwierigen Phase, was sich auf das Neugeschäft auswirkt. Trotz dieser Herausforderungen konnte sich die Otis Aktie im Jahr 2024 gut behaupten. Werfen wir nun einen genaueren Blick auf die aktuellen Geschäftszahlen des Jahres 2024.

Quelle: Otis Q4/2024 Presentation

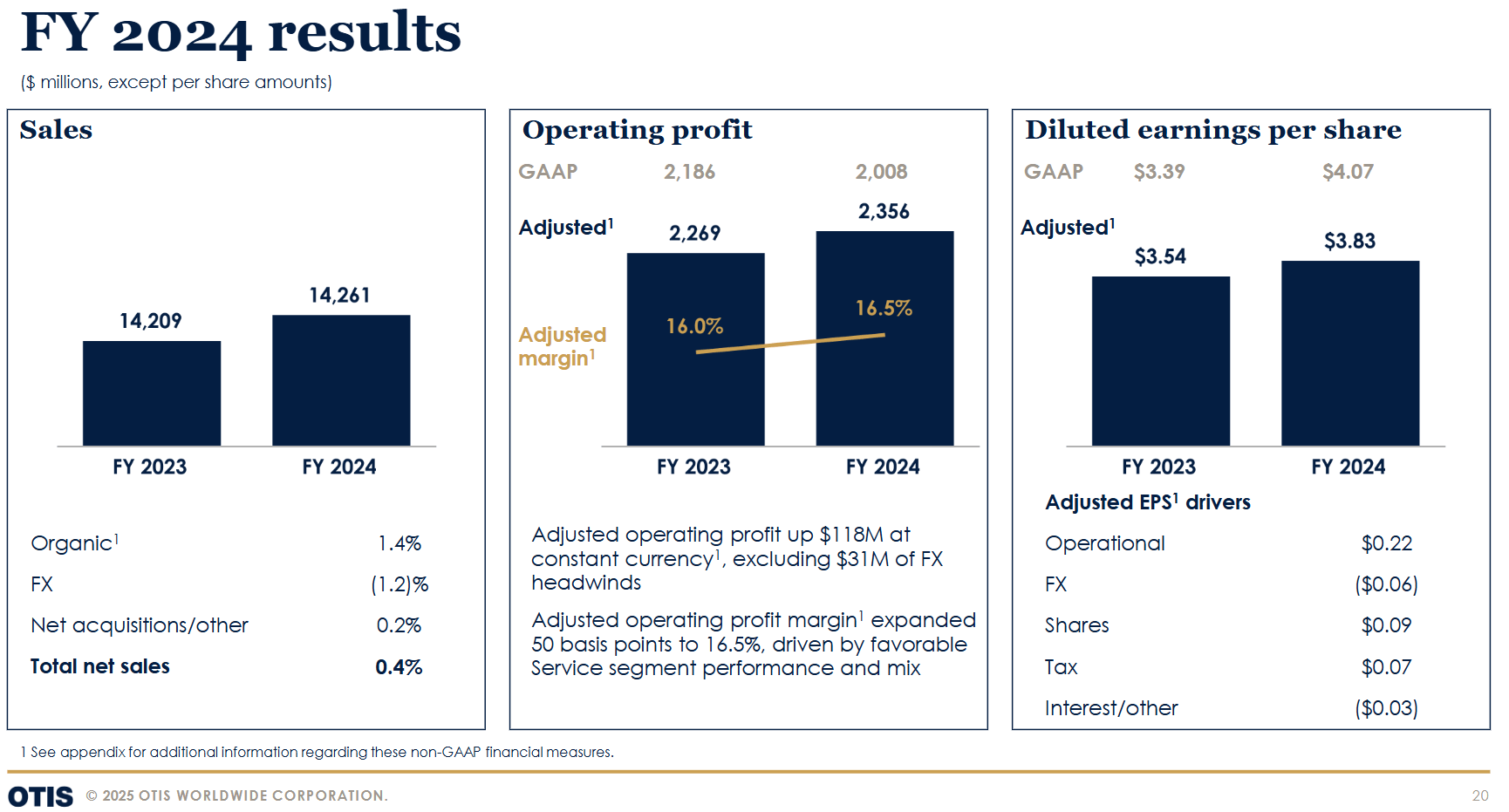

Otis konnte im Geschäftsjahr 2024 einen Umsatz von 14,6 Milliarden US-Dollar erzielen. Dies entspricht einem leichten Anstieg von 0,4 % gegenüber 2023. Allerdings wurde das Wachstum durch negative Währungseffekte leicht gebremst. Der bereinigte operative Gewinn stieg um knapp 4 % auf 2,36 Milliarden US-Dollar. Haupttreiber dieser positiven Entwicklung war eine höhere operative Marge von 16,5 %. Diese Verbesserung ist vor allem auf höhere Umsätze im profitablen Service-Segment zurückzuführen, das sich als stabile Ertragsquelle erwiesen hat.

Aktuelle Entwicklung

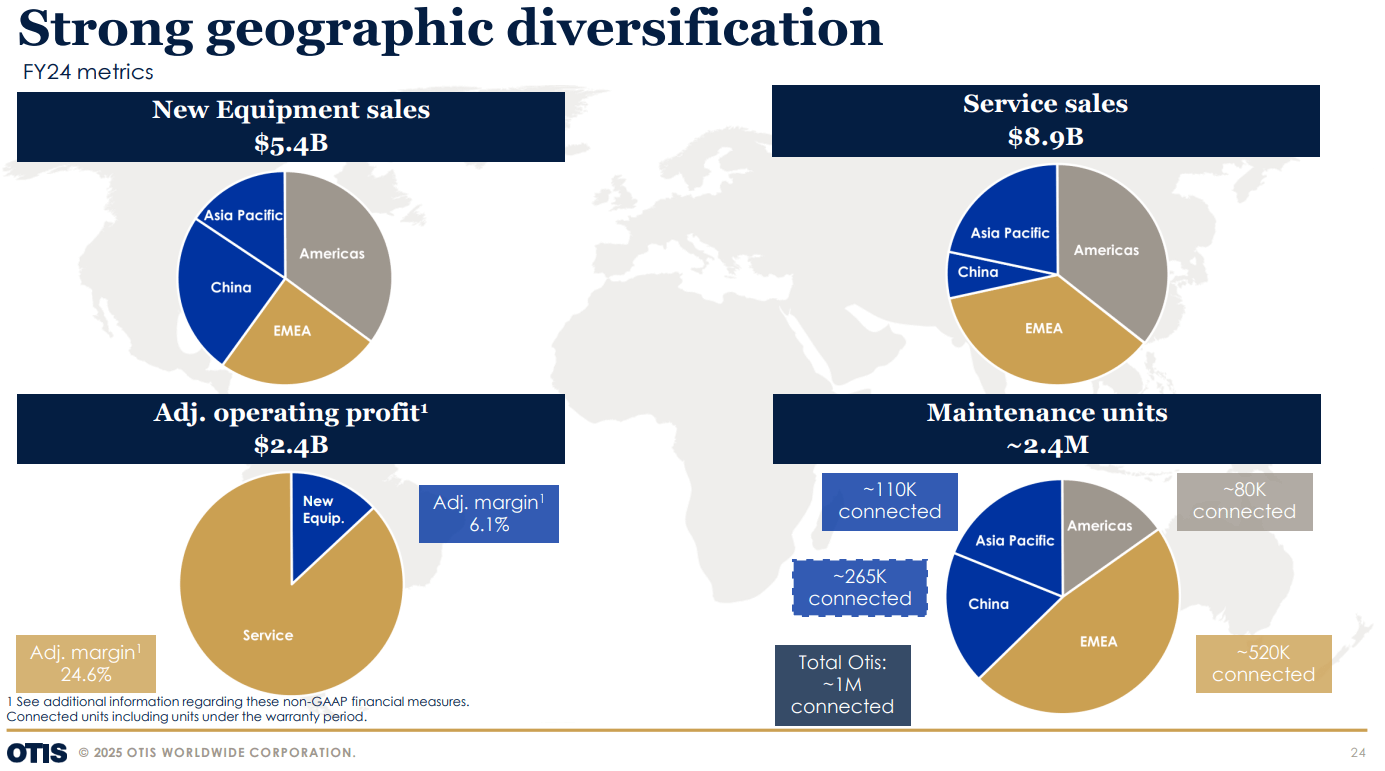

Otis ist weltweit breit aufgestellt und profitiert von einer guten Diversifikation seiner Umsätze. Das Unternehmen teilt sein Geschäft in zwei Hauptsegmente:

- New Equipment: 5,4 Milliarden US-Dollar Umsatz

- Service: 8,9 Milliarden US-Dollar Umsatz

In den amerikanischen Märkten sind beide Segmente etwa gleich stark, während in Europa das Servicegeschäft besonders dominant ist. China spielt eine zentrale Rolle für Neuinstallationen, da der Markt hier noch ein enormes Wachstumspotenzial bietet. Allerdings sind die dort installierten Anlagen meist noch relativ neu, sodass das Servicegeschäft in der Region bislang nur geringe Einnahmen generiert. Das operative Ergebnis wird jedoch überwiegend durch das Servicegeschäft getragen, da die Marge in diesem Bereich mit fast 25 % fast viermal höher ist als bei Neuinstallationen. Insgesamt stammen über 80 % des operativen Gewinns aus dem Service-Segment.

Quelle: Otis Q4/2024 Presentation

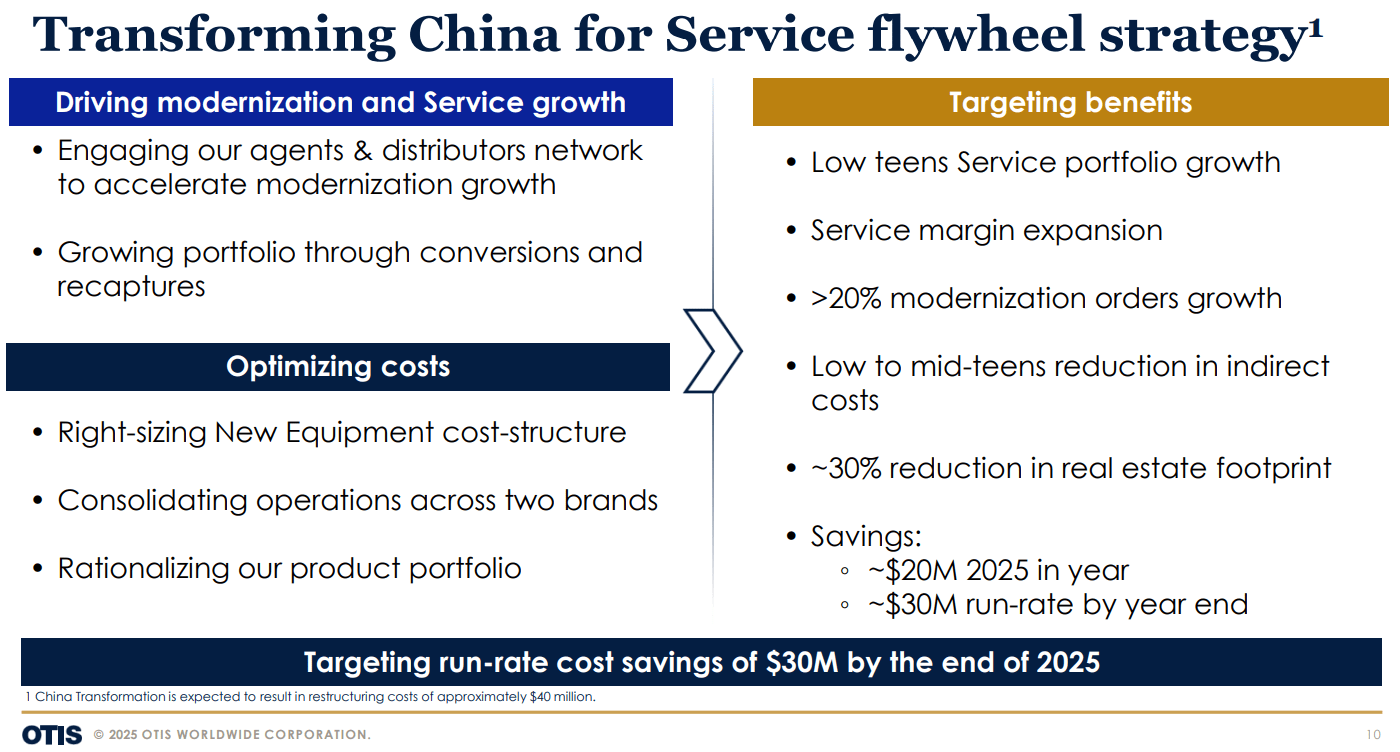

Bisher ist der Anteil der Serviceumsätze in China noch relativ gering. Otis hat jedoch das Potenzial erkannt und plant, hier künftig deutlich stärker zu wachsen. Der Vertrieb soll stärker auf Wartung und Modernisierung von bestehenden Anlagen ausgerichtet werden. Ziel ist es, das lukrative Servicegeschäft in China gezielt auszubauen. Während die Umsätze mit Neuinstallationen in China um rund 20 % im Vergleich zu 2023 zurückgegangen sind, sieht Otis großes Potenzial in der Optimierung der Kostenstruktur und dem Ausbau der Serviceleistungen. Mittelfristig könnte sich China somit wieder zu einem Wachstumsmotor für Otis und der Aktie entwickeln. Dafür sprechen auch Hilfen seitens der chinesischen Regierung, die den Immobilienmarkt wieder stabilisieren sollen.

Quelle: Otis Q4/2024 Presentation

Ausblick Otis

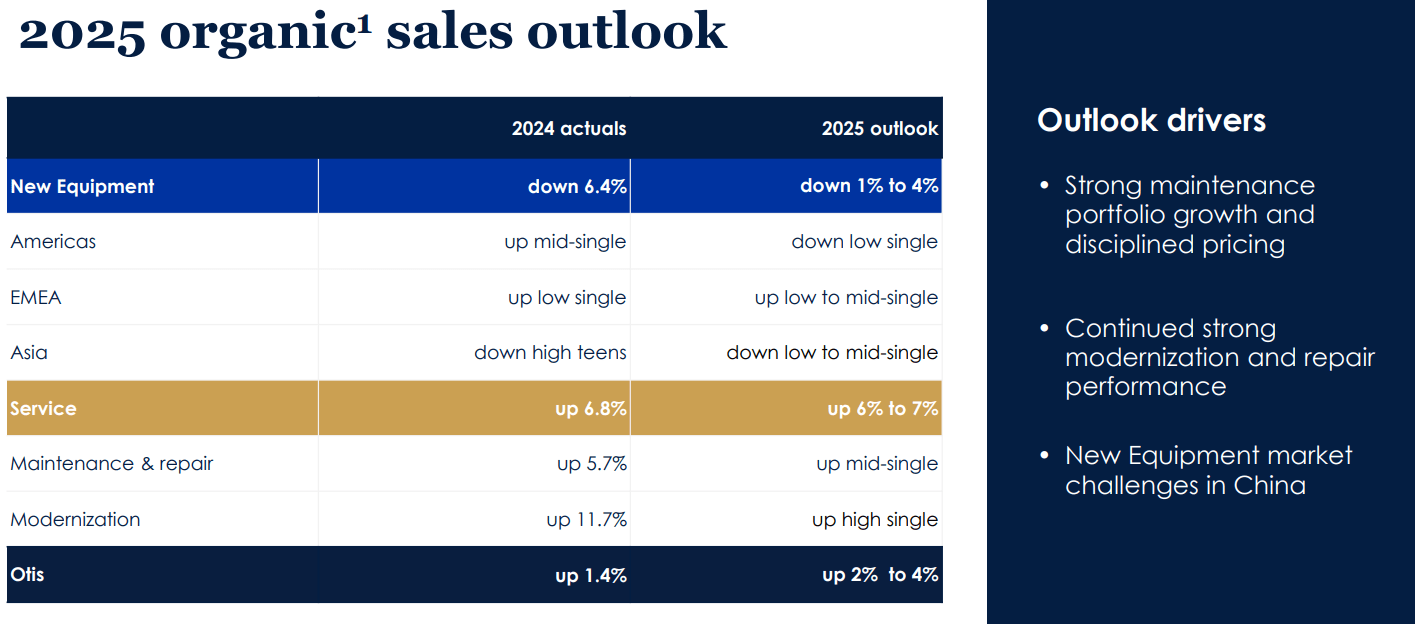

Für das Jahr 2025 gehen Analysten davon aus, dass die schwache Konjunktur das Geschäft mit Neuinstallationen weiterhin belasten wird. Besonders in Asien wird ein erneuter Rückgang erwartet. Dagegen soll das Servicegeschäft erneut um etwa 6-7 % wachsen. Dies dürfte dazu beitragen, den operativen Gewinn weiter zu steigern. Der Gesamtumsatz von Otis wird von Analysten für 2025 auf etwa 14,6 Milliarden US-Dollar geschätzt, was eine stabile Entwicklung signalisiert.

Quelle: Otis Q4/2024 Presentation

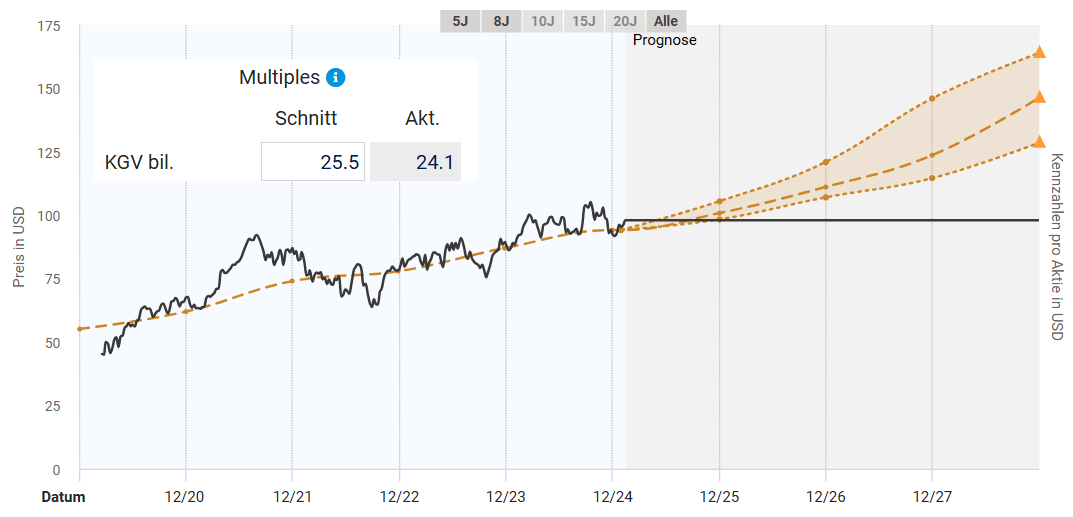

Fundamentale Bewertung Otis

Die Aktie von Otis lässt sich sehr gut anhand ihres bereinigten KGVs bewerten. Seit dem Börsengang im Jahr 2019 lag das bereinigte KGV durchschnittlich bei etwa 25 und die Aktie entfernte sich nur selten deutlich von diesem Wert. Aktuell notiert die Aktie von Otis zu einem KGV von etwa 24 und wäre somit leicht unterbewertet. Die Stagnation beim Umsatz und das geringe Gewinnwachstum zeigen sich auch im Aktienkurs, der seit gut einem Jahr auf der Stelle tritt. Für die kommenden Jahre erwarten Analysten moderat steigende Gewinne, so dass Ende 2027 ein fairer Wert von 125$ realistisch sind. Dies entspricht einer jährlichen Rendite von knapp 9 % pro Jahr.

Quelle: aktienfinder.net

Du möchtest an der Börse einsteigen und möchtest ein Depot eröffnen?

Dann schau dir gerne meine Empfehlungen für einen passenden Broker an.

Technische Analyse Otis

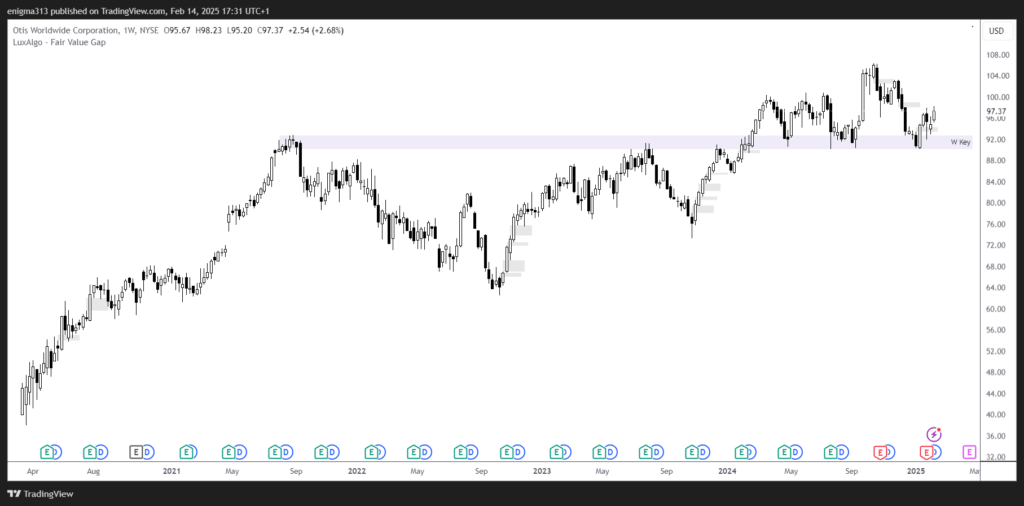

Seit dem IPO von Otis im Zuge der Fusion von United Technologies und Raytheon im Jahre 2019 befindet sich die Aktie in einem Aufwärtstrend auf Wochenbasis. Nach dem Verlaufshoch ende 2021 ging die Aktie von Otis in eine längere Seitwärtsphase über. Diese konnte erst rund um den Jahreswechsel 2023 / 2024 beendet werden. Im vergangenen Jahr gab es zwar ein neues Allzeithoch, aber die Aktie blieb in einem sehr engen Korridor. Dieser wird auf der Oberseite durch das Allzeithoch und auf der Unterseite durch eine starke Unterstützungszone bei 90 bis 93$ begrenzt.

Quelle: tradingview.com

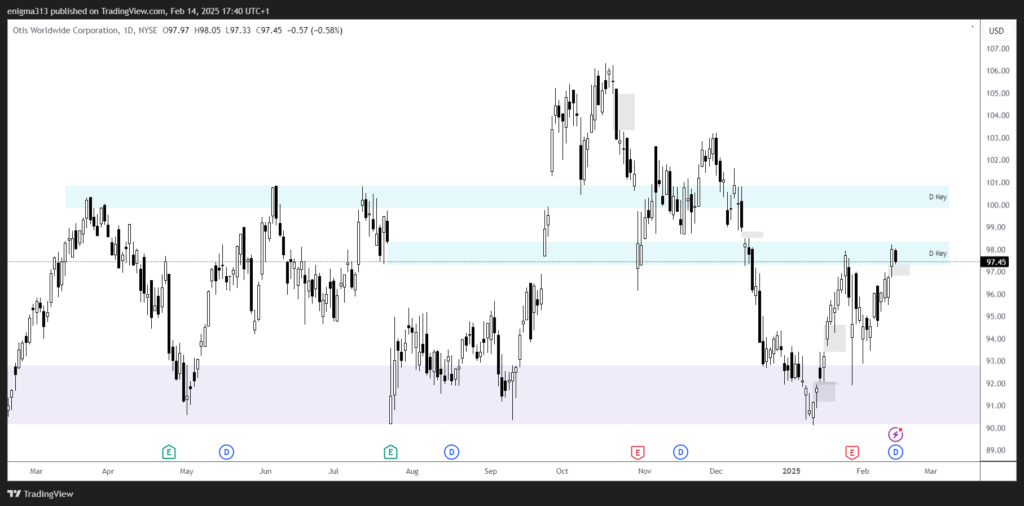

Im Tageschart zeigt sich die zuvor erwähnte Seitwärtsphase noch einmal deutlich. Bis auf den Ausbruch zum Allzeithoch hängt die Aktie in einer Range zwischen 90 und 100$ fest. Aktuell notiert die Aktie zwischen der bereits erwähnten Wochenunterstützung und den zwei relevanten Widerstandszonen im Tageschart. Diese verlaufen bei 97 bis 98$ und zwischen 100 und 101$. Aktuell hängt die Aktie an der ersten Widerstandszone fest. Aktuell spricht vieles dafür, dass die Aktie weiterhin seitwärts läuft. Wichtig ist, dass die Unterstützung bei 90$ nicht nachhaltig unterschritten wird. Dies wäre ein bearisches Signal. Ein bullisches Zeichen wäre ein Ausbruch über die Marke von 101$. Dies wäre aus technischer Sicht ein Kaufsignal.

Quelle: tradingview.com

Fazit zur Otis Aktie

Aktuell profitiert Otis vor allem von seinem starken und margenstarken Servicegeschäft. Langfristig dürfte sich auch das Neugeschäft wieder erholen. Jede neu installierte Anlage sichert künftige Serviceeinnahmen, so dass dies auf lange Sicht extrem wichtig ist. Besonders die Entwicklung in China bleibt ein entscheidender Faktor für den Erfolg des Unternehmens und der Otis Aktie. Fundamental erscheint die Aktie derzeit fair bewertet. Aus technischer Sicht tritt die Aktie aktuell jedoch auf der Stelle und kurzfristig ist nicht mit einem Kaufsignal zu rechnen. Aufgrund des stabilen und wachsenden Geschäftsmodells werde ich meine bestehende Position in Otis langfristig halten.

Du willst keinen Beitrag mehr verpassen?

Dann melde dich hier für den kostenlosen Newsletter an.