Deutsche Nebenwerte haben es auf dem Börsenparkett momentan schwer, da sie stark vom heimischen Markt abhängig sind. Eine Ausnahme könnte jedoch die Sixt Aktie darstellen. Dank eines diversifizierten und international ausgerichteten Geschäftsmodells hebt sich der Autovermieter von vielen anderen Unternehmen in diesem Segment ab. Das Jahr 2024 begann für Sixt allerdings herausfordernd: Hohe Abschreibungen auf die Fahrzeugflotte belasteten das Ergebnis, da die Restwerte von Elektroautos niedriger ausfielen als erwartet. Diese Belastungen spiegelten sich vor allem in den ersten beiden Quartalen wider. Im dritten Quartal konnte Sixt jedoch ein beeindruckendes Comeback feiern, angetrieben von einem starken Sommergeschäft. Wie genau sich die Zahlen entwickelt haben und was das für die Aktie bedeutet, werfen wir nun einen detaillierten Blick auf die Ergebnisse des dritten Quartals.

Quelle: Sixt Quartalsbericht Q3 / 2024

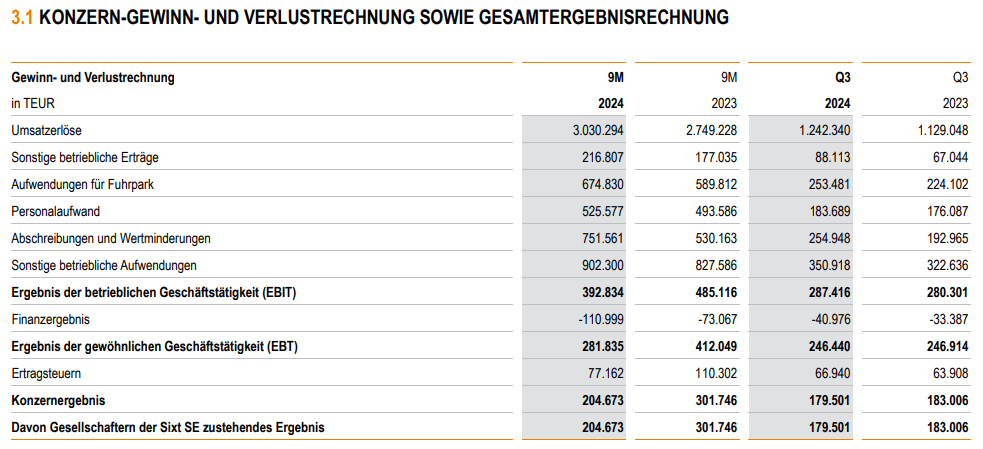

Die Geschäftsentwicklung von Sixt in den ersten neun Monaten des Jahres zeigt eine interessante Dynamik. Der Umsatz stieg auf 3,03 Mrd.€ und lag damit rund 10,2% über dem Vorjahreswert von 2,75 Mrd.€. Das Ergebnis vor Steuern (EBT) sank jedoch von 412 Mio.€ im Jahr 2023 auf 282 Mio.€. Hauptgrund dafür waren die bereits erwähnten Belastungen durch niedrigere Fahrzeugrestwerte. Eine positive Tendenz lässt sich dennoch erkennen, da im dritten Quartal das EBT mit 246 Mio.€ den Vorjahreswert erreichen konnte. Die EBT-Marge lag im dritten Quartal bei knapp 20%, ein Zeichen für die starke Ertragskraft des Unternehmens in diesem Zeitraum.

Aktuelle Entwicklung

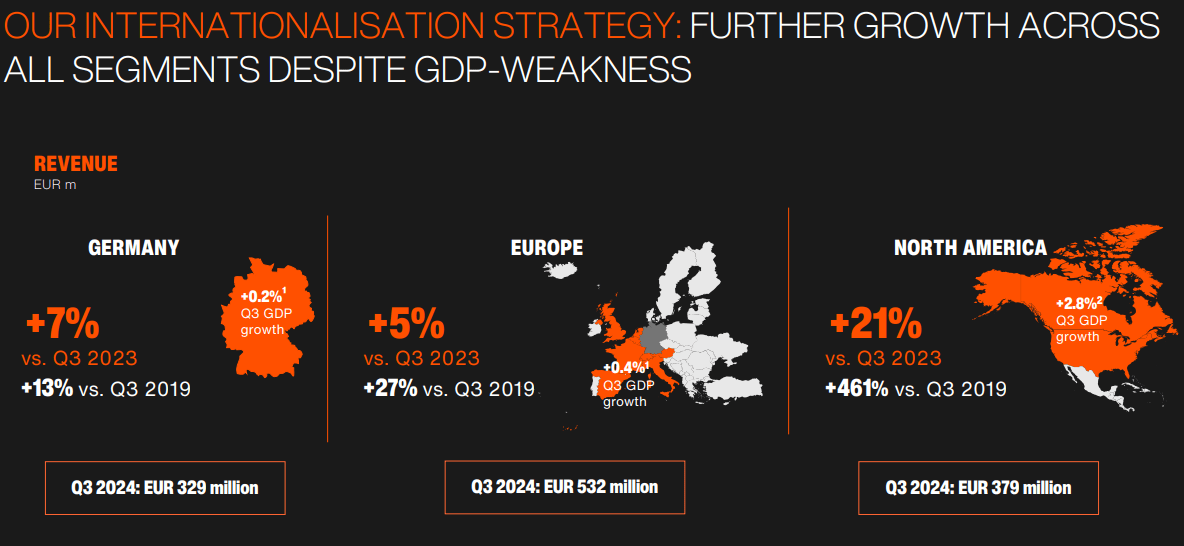

Der Haupttreiber des Wachstums bei Sixt ist aktuell der amerikanische Markt. Hier konnte das Unternehmen durch seinen Fokus auf Premium-Standorte an Flughäfen punkten, von denen Sixt inzwischen 49 betreibt. Diese Strategie passt zur Positionierung von Sixt im Premiumsegment und ermöglichte ein durchschnittliches Wachstum von beeindruckenden 22% pro Jahr auf dem amerikanischen Markt seit 2019. Zudem hat Sixt wertvolle Erfahrungen auf dem amerikanischen Markt gesammelt, die nun genutzt werden, um weitere Optimierungen vorzunehmen. Dazu zählen z.B. bessere Vertragskonditionen mit Lieferanten beim Fahrzeugkauf oder ein gezielteres Marketing, das die spezifischen Bedürfnisse des US-Markts adressiert. Trotz des starken Wachstums bleibt auch das Geschäft in Deutschland und Europa solide. Selbst in einem schwierigen wirtschaftlichen Umfeld ist der Umsatz gestiegen und liegt deutlich über dem Vorcornaniveau.

Quelle: Sixt Präsentation Q3 / 2024

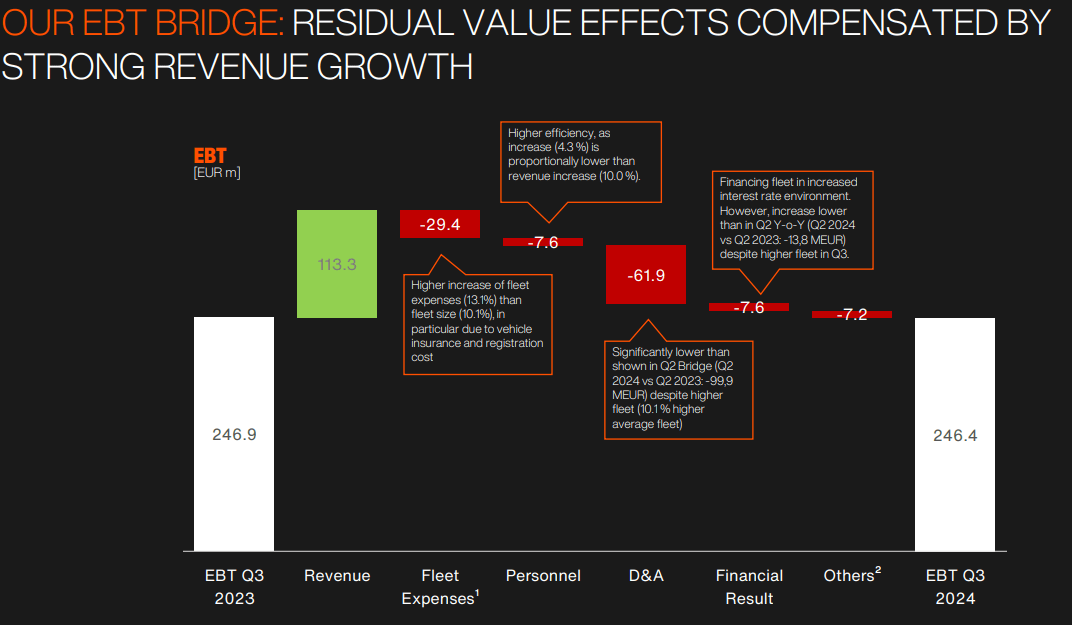

Trotz der positiven Umsatzentwicklung ist das Ergebnis weiterhin durch steigende Kosten belastet. Das größte Problem stellen weiterhin die niedrigeren Restwerte der Fahrzeuge das Ergebnis dar. Allerdings nimmt dieser Effekt im Vergleich zum Jahresbeginn spürbar ab, obwohl sich die Flotte seitdem vergrößert hat. Zusätzlich sind die Kosten für Kfz-Versicherungen, ähnlich wie für den Verbraucher, deutlich gestiegen. Auch die Finanzierung der Fahrzeugflotte wird durch höhere Zinsen teurer. Zwar wuchs die Flotte im Vergleich zum Vorjahresquartal, doch der Anstieg der Zinslast fiel geringer aus als zuvor.

Quelle: Sixt Präsentation Q3 / 2024

Ausblick Sixt

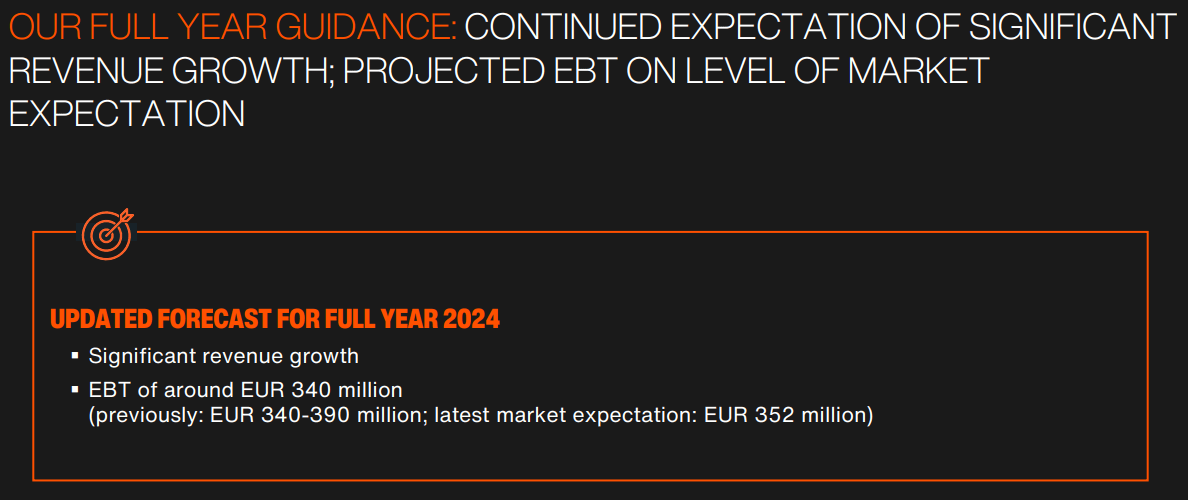

Für das Gesamtjahr 2024 erwartet Sixt ein Ergebnis vor Steuern von 340 Mio.€. Dieser Wert liegt am unteren Ende der prognostizierten Spanne von 340 bis 390 Mio.€. Analysten sind mit einer Schätzung von 352 Mio.€ etwas optimistischer. Das kommende Jahr bleibt für Sixt jedoch herausfordernd. Die wirtschaftliche Lage in Europa und insbesondere in Deutschland bleiben angespannt. Dagegen präsentiert sich der US-Markt weiterhin robust und wachstumsstark, aber es bleibt abzuwarten wie es sich unter dem neuen Präsidenten Donald Trump entwickeln wird. Trotz dieser Unsicherheiten geht das Unternehmen von weiterem Wachstum aus und wird den aktuellen Kurs weiter fahren.

Quelle: Sixt Präsentation Q3 / 2024

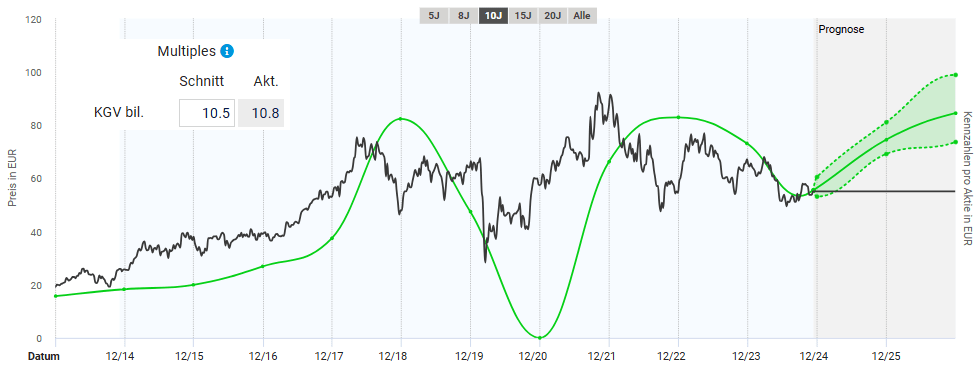

Fundamentale Bewertung Sixt

Obwohl die Aktie von Sixt relativ zyklisch verläuft, konnte diese gut anhand ihres KGVs bewertet werden. In den letzten Jahren lag das durchschnittliche KGV bei knapp über 10. Momentan notiert die Aktie ebenfalls zu einem KGV von knapp über 10, so dass die Aktie fundamental fair bewertet erscheint. Analysten gehen in den kommenden beiden Jahren von deutlich steigenden Gewinnen aus, so dass die Aktie weiteres Potential besitzt. Basierend auf der Schätzung der Analysten könnte die Aktie um etwa 25% pro Jahr zulegen bis Ende 2026. Dies ist natürlich ein sehr optimistisches Szenario. Es ist natürlich auch zu beachten, dass sich im Vergleich zu den letzten Jahren durch gestiegene Zinsen das Ergebnis erheblich belastet. Dadurch müsste der faire Wert nach KGV ggf. etwas niedriger angesetzt werden.

Quelle: aktienfinder.net

Du möchtest an der Börse einsteigen und möchtest ein Depot eröffnen?

Dann schau dir gerne meine Empfehlungen für einen passenden Broker an.

Technische Analyse Sixt

Die Aktie von Sixt befindet sich in einem langfristigen Aufwärtstrend auf Monatsbasis. Nach einer langen Rallye nach der Finanzkrise 2008, kam es im Zuge der Coronapandemie zu einer Korrektur. Anschließend kam es erneut zu einem Impuls, der aktuell korrigiert wird. Der Aufwärtstrend ist oberhalb der Marke von 45€ weiterhin in Takt. Seit 2018 hat die Aktie etwas an Dynamik verloren und tendiert seitwärts. Insgesamt sieht das langfristige Chartbild positiv aus, aber mittelfristig sollte die Aktie wieder etwas mehr Fahrt aufnehmen.

Quelle: tradingview.com

Im Tageschart sieht es aktuell vielversprechend aus. Seit Juni hat die Aktie von Sixt eine inverse Schulter-Kopf-Schulter Formation abgeschlossen, was der Startschuss für ein mögliches Comeback sein könnte. Der Ausbruch erfolgte bereits Mitte Oktober mit dem überschreiten der Marke von 55€. Im Anschluss kam es zu einem Rücksetzer in den Bereich des Ausbruchs und anschließend ging es direkt wieder aufwärts. Solange die Aktie über 52,50€ notiert, sieht sie weiter bullish aus. Ein konservativer Einstieg könnte mit dem Ausbruch über die Marke von 59€ erfolgen. Alternativ könnte auch direkt ein Einstieg erfolgen, auch wenn diese Variante etwas risikobehafteter ist.

Quelle: tradingview.com

Fazit zur Sixt Aktie

Das Geschäft von Sixt zeigt trotz widriger Umstände eine beeindruckende Resilienz und setzt auf weiteres Wachstum, insbesondere in Nordamerika. Die Positionierung im Premiumsegment erweist sich dabei als klarer Wettbewerbsvorteil. Dennoch muss das Unternehmen künftig die Profitabilität wieder stärker in den Fokus rücken. Aktuell erscheint die Sixt Aktie fundamental fair bewertet, bietet jedoch Potenzial für weitere Kurssteigerungen. Aus technischer Sicht ist die Aktie aktuell sehr interessant und könnte für einen Einstieg interessant sein. Ich selbst bin bereits investiert und plane, meine Position langfristig zu halten und ggf. noch zu einmal aufzustocken. Langfristig gehe ich davon aus, dass die Aktie von Sixt ein Comeback gelingen wird.

Du willst keinen Beitrag mehr verpassen?

Dann melde dich hier für den kostenlosen Newsletter an.