Die Aktie der CompuGroup Medical SE hat im Jahr 2024 eine beispiellose Talfahrt hingelegt und dabei über 60% ihres Wertes verloren. Hauptgrund für diesen Einbruch sind die gestiegenen Zinsen, die die Finanzierungskosten und damit den Gewinn des Unternehmens erheblich belasteten. Ein Hoffnungsschimmer für Anleger kam im September 2024, als Daniel Gotthardt, Sohn des Firmengründers Frank Gotthardt, die Führung von CompuGroup Medical als neuer CEO übernahm. Insgesamt war im deutschen Markt für Gesundheitssoftware einiges los. Neben dem Wechsel an der Unternehmensspitze von CompuGroup Medical, kam es zu einer beachtenswerten Übernahme: Der deutsche Konkurrent Nexus wurde von der Investmentgesellschaft TA Associates übernommen. Bevor wir tiefer in die aktuelle Situation bei CompuGroup Medical betrachten, werfen wir einen Blick auf die aktuellen Quartalszahlen aus dem dritten Quartal 2024.

Quelle: Q3/2024 Presentation CompuGroup Medical

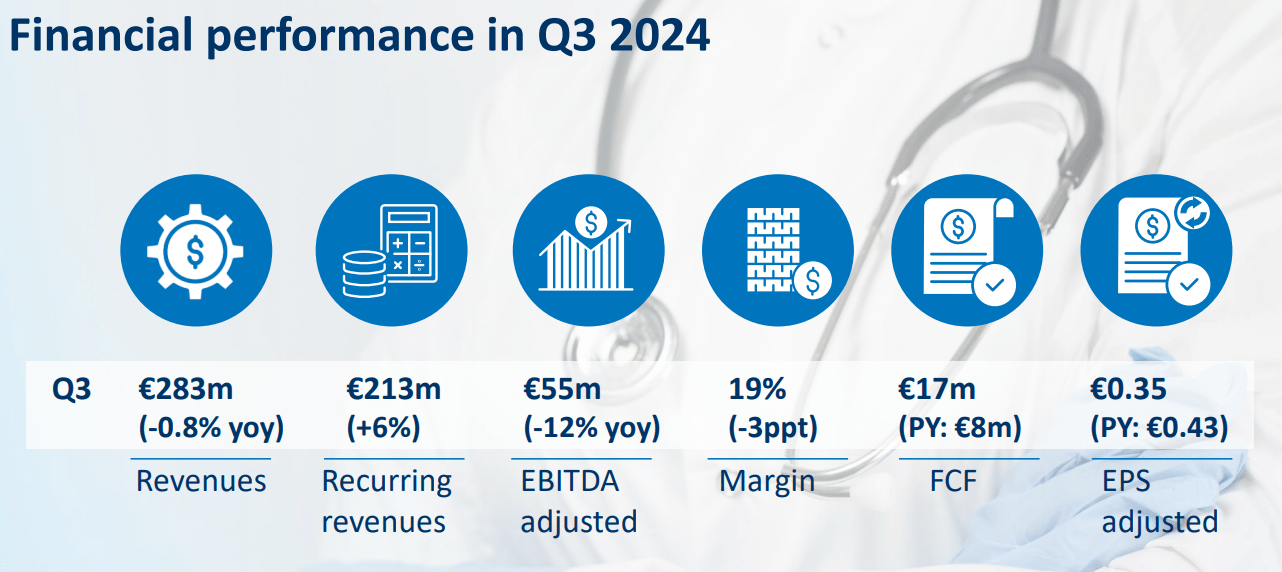

Im dritten Quartal 2024 erzielte Compugroup einen Umsatz von 283 Mio.€, was einem leichten Rückgang von 0,8% im Vergleich zum Vorjahr entspricht. Positiv hervorzuheben ist der Anstieg des wiederkehrenden Umsatzes, der nun bei 213 Mio.€ liegt und um 6% zulegte. Mit einer Quote von 75% bleibt dieser stabile Einkommensstrom ein zentraler Anker des Geschäftsmodells. Dagegen setzten sich die rückläufigen einmaligen Umsätze weiter fort. Der bereinigte EBITDA sank um 12% auf 55 Mio.€, was auf eine niedrigere Marge zurückzuführen ist. Trotz dieser Belastungen wurden die Quartalszahlen an der Börse positiv aufgenommen, und die Aktie legte unmittelbar nach Veröffentlichung um rund 7% zu.

Aktuelle Entwicklung

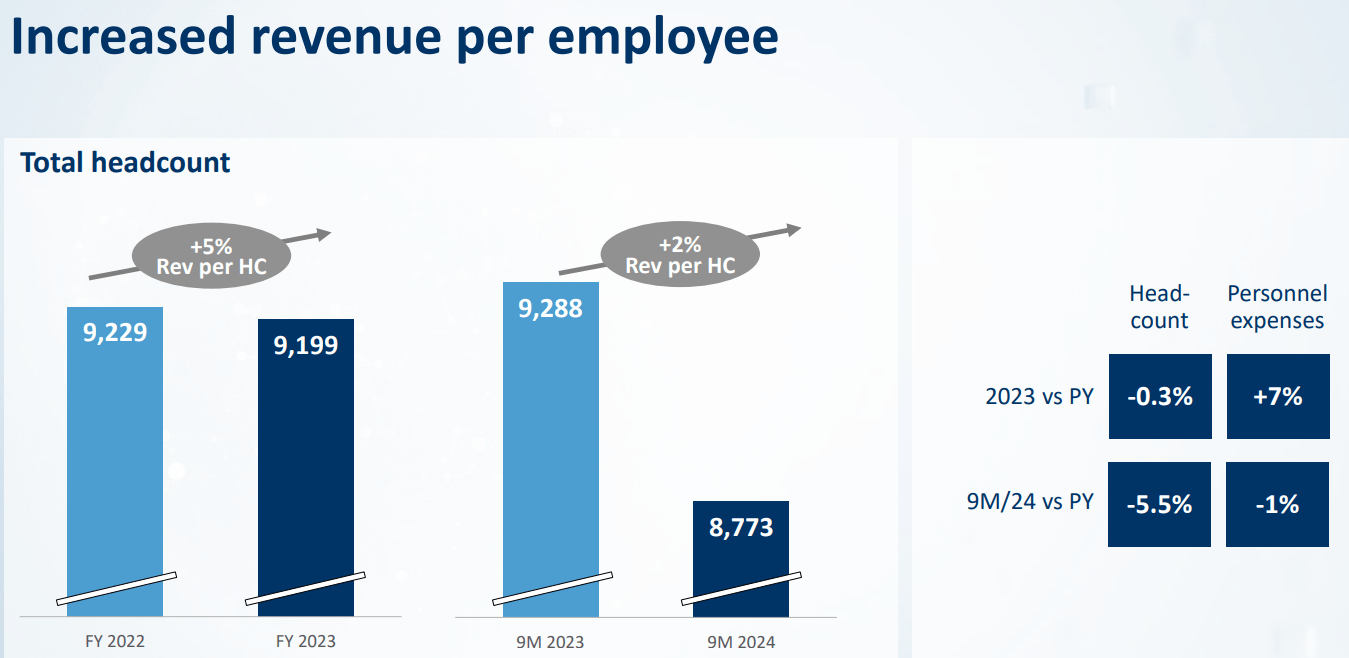

CompuGroup investiert verstärkt in die Integration von Künstlicher Intelligenz in ihre Produkte. So wurde die KI-Lösung CGM ONE entwickelt, die Telefonanfragen automatisiert beantwortet, während CGM STELLA als Assistent in der Pharmazie eingesetzt wird, um Effizienzsteigerungen zu erzielen. Beide Lösungen sind mittlerweile eng mit den Plattformen von Compugroup verzahnt. Eine Herausforderung bleibt die Kostenstruktur. Zwischen 2022 und 2023 stiegen die Personalkosten um 7%, obwohl die Zahl der Mitarbeiter zurückging. Diese Entwicklung kehrte sich jedoch in den ersten neun Monaten 2024 um, in denen die Personalkosten sanken und 5,5% des Personals abgebaut wurden.

Quelle: Q3/2024 Presentation CompuGroup Medical

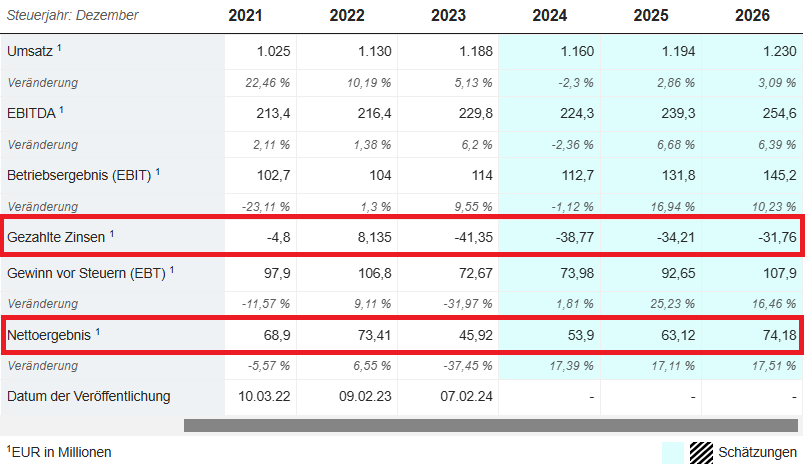

Das Geschäftsmodell von Compugroup war stets geprägt von Übernahmen, was das Unternehmen jedoch hoch verschuldet hinterlässt. Mit einem Verschuldungsgrad von 3,3 zählt Compugroup zu den Unternehmen mit einem erhöhten finanziellen Risiko. Zwar sind rund 80% der Verschuldung (777 Mio.€) gegen Zinsänderungen abgesichert, doch stiegen die Zinsbelastungen 2023 auf über 40 Mio.€ an und belasteten damit das Ergebnis erheblich. Im Vergleich dazu lag die Zinsbelastung 2021 nur bei rund 5 Mio.€. Bei einem erwirtschafteten Gewinn im zweistelligen Millionenbereich stellt dies eine erhebliche Belastung dar. Neben der Stagnation beim Wachstum war dies einer der Hauptfaktoren für den Absturz der Aktie.

Quelle: marketscreener.com

Ausblick CompuGroup Medical

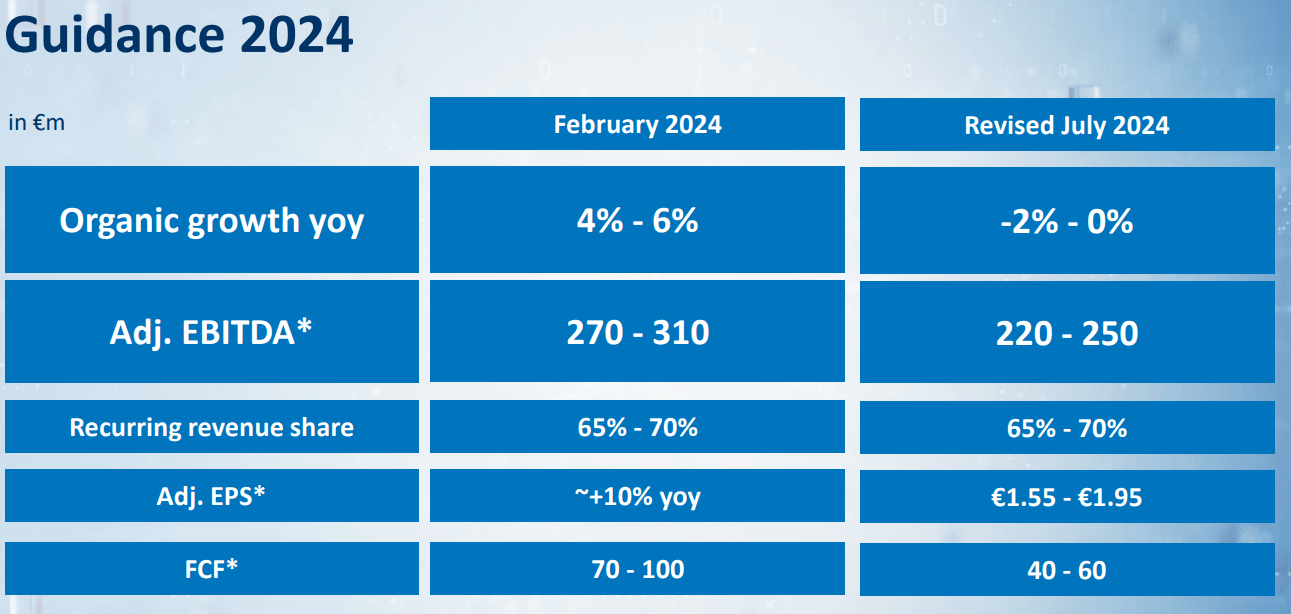

Im Juli 2024 senkte Compugroup seine Prognose für das Geschäftsjahr deutlich. Ursprünglich hatte das Unternehmen ein organisches Wachstum von 4–6% erwartet. Nun rechnet man bestenfalls mit einer Stagnation. Der bereinigte EBITDA soll nur noch zwischen 220 und 250 Mio.€ liegen. Dieser Einschätzung ist weit entfernt von den optimistischen Prognosen aus Februar 2024, die ein EBITDA zwischen 270 und 310 Mio.€ sahen. Auch der Free Cashflow fällt mit 40–60 Mio.€ deutlich geringer aus als erwartet. Diese Ankündigung führte zu einem weiteren Kurssturz von über 30%.

Quelle: Q3/2024 Presentation CompuGroup Medical

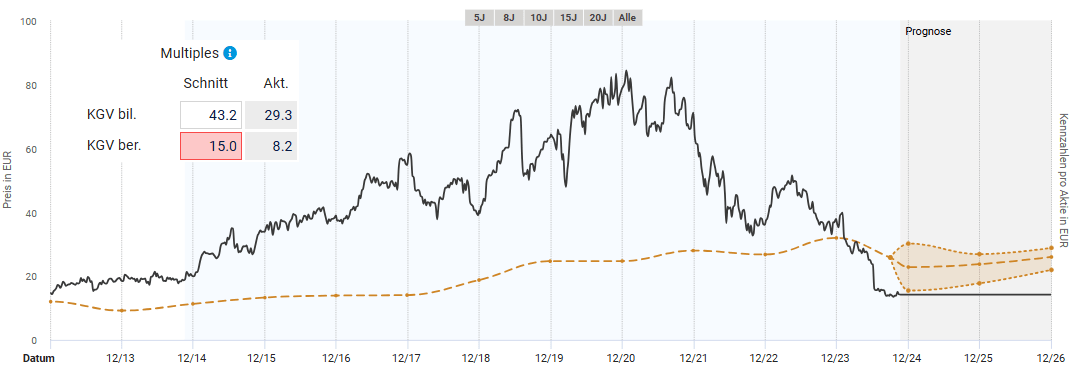

Fundamentale Bewertung CompuGroup Medical

Nachdem sich das Zinsumfeld in den letzten Jahren geändert hat, gestaltet sich die fundamentale Bewertung der Aktie von CompuGroup Medical nun etwas schwieriger. Im Nullzinsumfeld notierte die Aktie durchschnittlich zu einem bereinigten KGV von etwa 25. Mittlerweile sind die Zinsen deutlich gestiegen und belasten, wie zuvor beschrieben, das Ergebnis des Unternehmens. Daher sehe ich den fairen Wert aktuell deutlich niedriger und habe diesen bei 15 angesetzt. Dies könnte in etwa fair sein, da die Zinsen langsam wieder nach unten tendieren. Demnach wäre die Aktie mit einem bereinigten KGV von aktuell 8 unterbewertet. Anhand der großen Spanne der Analystenschätzungen lässt sich jedoch erkennen, dass hinter diesen Werten eine gewisse Unsicherheit steckt. Es lässt sich jedoch festhalten, dass die Aktie aktuell so günstig wie lange nicht mehr zu haben ist.

Quelle: aktienfinder.net

Du möchtest an der Börse einsteigen und möchtest ein Depot eröffnen?

Dann schau dir gerne meine Empfehlungen für einen passenden Broker an.

Technische Analyse CompuGroup Medical

Nach der Finanzkrise 2009 konnte die Aktie von CompuGroup Medical einen langfristigen Aufwärtstrend etablieren. Dieser wurde erst Mitte 2022 gebrochen, als die Aktie das Verlaufstief aus 2018 unterschritt. Nach einer kurzen Gegenbewegung ging es seit April 2023 nochmals um knapp 70% abwärts. Aktuell befindet sich die Aktie in einer Unterstützungszone, die ihren Ursprung zwischen 2011 und 2012 hat. Dies verdeutlicht wie tief die Aktie mittlerweile gefallen ist. Damit Compugroup Medical für eine Investition interessant ist, muss zunächst ein Boden gebildet werden. Dies kann sich jedoch nach so einer langen Bewegung einige Monate hinziehen.

Quelle: tradingview.com

Im Tageschart hat sich das Bild der CompuGroup Aktie etwas aufgehellt. Die positiven Quartalszahlen sorgten für einen Ausbruch aus der zweimonatigen Seitwärtsphase. Damit konnte auf Tagesbasis der Grundstein für einen kurzfristigen Aufwärtstrend gelegt sein. Im ersten Anlauf konnte die Widerstandszone bei rund 15,30€ nicht überwunden werden. Idealerweise sollte der Ausbruch dieses Jahr noch gelingen. Anschließend wartet die nächste Widerstandszone bei etwa 16,25€. In jedem Fall sollte die Marke von 13€ nicht unterschritten werden, da ansonsten mit einer Ausweitung der Verluste zu rechnen ist. Aus technischer Sicht sollte eine weitere Stabilisierung abgewartet werden, bevor ein Kauf in Frage kommt. Dies könnte frühestens Anfang nächsten Jahres der Fall sein.

Quelle: tradingview.com

Fazit zur CompuGroup Aktie

Die Probleme von Compugroup Medical liegen mittlerweile offen auf dem Tisch. Trotz eines stabilen Umsatzes ist der Gewinn durch gestiegene Zinsen und hohe Personalkosten stark zurückgegangen. Mit Daniel Gotthardt, steht ein neuer CEO vor der Herausforderung, CompuGroup Medical wieder auf Kurs zu bringen. Positiv hervorzuheben ist der hohe Anteil wiederkehrender Umsätze, der Stabilität verspricht. Auch die Aussicht auf weiter sinkende Zinsen könnte das Ergebnis mittelfristig wieder verbessern und der Aktie helfen.

Für Anleger ergibt sich dennoch kein klares Bild: Ein Einstieg erscheint erst nach einer klaren Bodenbildung sinnvoll, die noch weitere Zeit benötigt. Auch aus fundamentaler Sicht drängt sich aktuell ein Einstieg nicht auf. Ich selbst bin durch einen Sparplan seit einigen Jahren investiert und sehe einen möglichen Turnaround. Generell sehe ich bei deutschen Nebenwerten in den kommenden Jahren eine Menge Aufholpotential.

Du willst keinen Beitrag mehr verpassen?

Dann melde dich hier für den kostenlosen Newsletter an.