Die Adidas-Aktie erzählt derzeit zwei völlig gegensätzliche Geschichten. Auf der einen Seite steht eines der besten Geschäftsjahre der Unternehmensgeschichte mit zweistelligem Wachstum, einem Gewinnsprung von 54 Prozent und einer auf 2,80 Euro angehobenen Dividende. Auf der anderen Seite notiert die Aktie seit ihrem Höchststand im Februar 2025 bei über 260 Euro rund 50 Prozent tiefer bei zeitweise unter 130 Euro – und ist damit einer der größten Verlierer im DAX des Jahres. Dieses Paradox hat konkrete Ursachen, die wir uns genauer ansehen werden. Denn wer die Aktie heute kauft, muss verstehen, warum der Markt trotz Rekordergebnissen so skeptisch ist – und ob diese Skepsis berechtigt ist. Beginnen wir jedoch wie immer mit einem Blick auf die aktuellen Geschäftszahlen.

Geschäftszahlen

Quelle: Adidas FY 2025 Präsentation

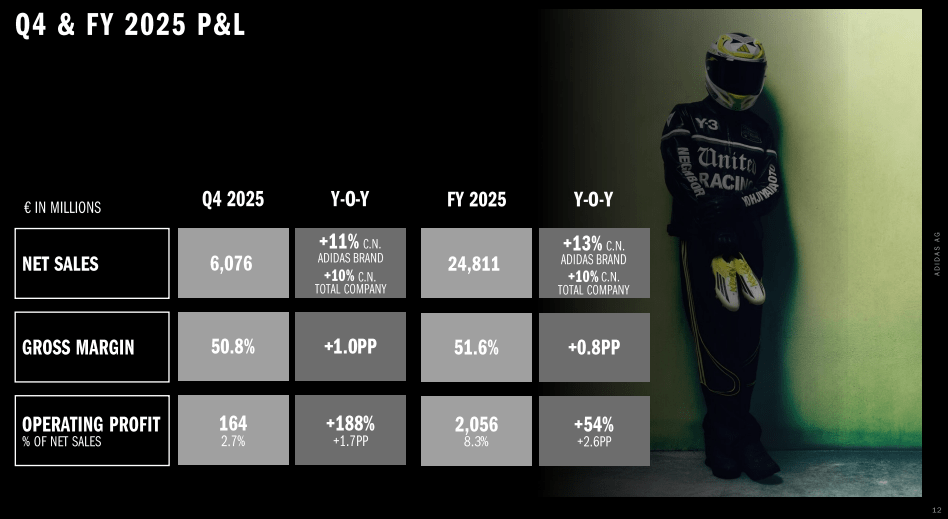

Das Geschäftsjahr 2025 war für Adidas operativ eindrucksvoll. Die Umsatzerlöse stiegen auf 24,81 Milliarden Euro – ein währungsbereinigtes Wachstum von 13 Prozent für die Adidas-Marke und 10 Prozent auf Gesamtunternehmensebene. Berichtet wuchs der Umsatz nur um 5 Prozent, was bereits zeigt, wie stark negative Währungseffekte von rund 1,1 Milliarden Euro am Ergebnis nagen.

Die Bruttomarge verbesserte sich um 0,8 Prozentpunkte auf 51,6 Prozent. Dies ist bemerkenswert, da US-Zölle bereits einen Gegenwind von rund 0,5 Prozentpunkten darstellten. Das Betriebsergebnis verdoppelte sich nahezu um 54 Prozent auf 2,056 Milliarden Euro und die operative Marge stieg auf 8,3 Prozent. Der Nettogewinn aus fortgeführten Geschäftsbereichen legte um 67 Prozent auf 1,377 Milliarden Euro zu, der Gewinn je Aktie kletterte von 4,24 auf 7,46 Euro. Das EBITDA verbesserte sich um 27 Prozent auf 3,124 Milliarden Euro.

Der Mittelzufluss aus betrieblicher Tätigkeit fiel hingegen deutlich auf 751 Millionen Euro (Vorjahr: 2,91 Milliarden Euro). Hintergrund ist ein bewusstes Aufstocken der Lagerbestände um 17 Prozent auf 5,83 Milliarden Euro – einerseits als Vorbereitung auf das erwartete Wachstum 2026, andererseits wegen vorgezogener Einkäufe für die Fußball-Weltmeisterschaft 2026. Das ist strategisch begründbar, erhöht kurzfristig aber den Kapitalbedarf spürbar.

Aktuelle Entwicklung

Warum ist die Aktie so stark gefallen?

Wer die Adidas-Aktie allein an den Geschäftszahlen 2025 misst, ist verständlicherweise verwirrt. Die Erklärung liegt vor allem in einer vorherigen Überbewertung: Das KGV lag zeitweise über 50, und die Bewertung war deutlich zu hoch für das realistisch zu erwartende Gewinnwachstum. Als der erste Gegenwind aufkam, war die Fallhöhe entsprechend groß. Der entscheidende Auslöser für den jüngsten Kursrutsch war dann der Ausblick auf 2026. Adidas erwartet für 2026 ein operatives Ergebnis von rund 2,3 Milliarden Euro – der Analystenkonsens hatte 2,72 Milliarden Euro auf dem Zettel. Die Lücke von rund 15 Prozent erklärt die Kursreaktion. Verantwortlich ist vor allem der kombinierte Gegenwind aus US-Zöllen und Währungseffekten in Höhe von 400 Millionen Euro. Da Adidas den Großteil seiner Produkte in Asien fertigt, trifft das Zollregime das Geschäftsmodell strukturell. Hinzu kommt der Sektordruck: Die meisten Sportartikelaktien verzeichneten 2025 erhebliche Kursverluste, getrieben von schwacher Konsumnachfrage in Europa und China. Und nicht zuletzt wirkt der DFB-Wechsel zu Nike ab 2027 als psychologischer Belastungsfaktor – selbst wenn der direkte Umsatzeffekt überschaubar ist.

Quelle: Adidas FY 2025 Präsentation

Wofür steht Adidas heute?

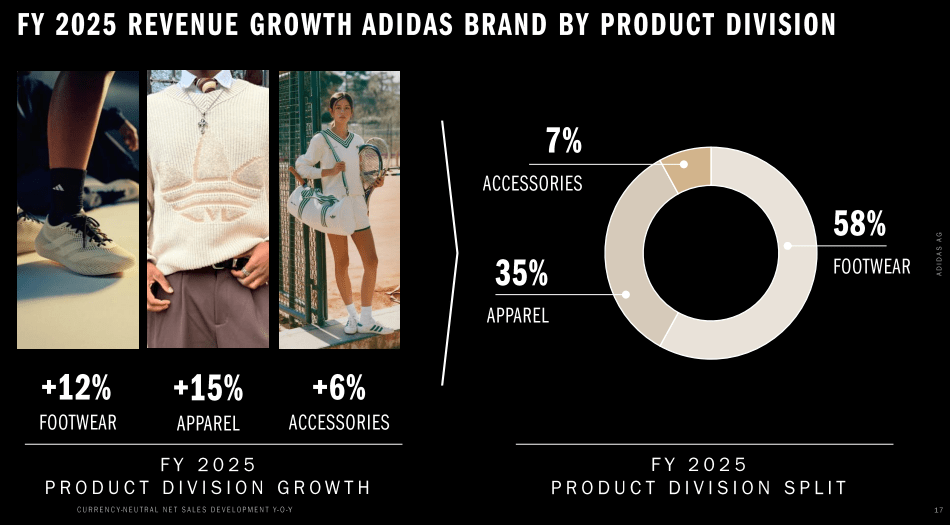

Die operative Transformation von Adidas läuft trotz des schwierigen Börsenumfelds eindrucksvoll. Im Lifestyle-Bereich haben Klassiker wie Samba, Gazelle und Spezial die Marke für jüngere Konsumenten neu belebt. Kooperationen mit Pharrell Williams, Bad Bunny und Wales Bonner sichern dabei die kulturelle Relevanz weit über das klassische Sportpublikum hinaus. Besonders erfreulich ist, dass sich die Markenwärme inzwischen von Schuhen auf Bekleidung überträgt. Apparel wuchs 2025 mit 15 Prozent sogar stärker als Footwear. Im Performance-Bereich ist vor allem das Running-Segment hervorzuheben, das um beeindruckende 29 Prozent zulegte. Mit sieben Marathon-Siegen durch den Adizero Adios Pro ist Adidas wieder die Nummer eins im Laufsport – ein Prestige auf Eliteniveau, das auf die gesamte Linie abstrahlt. Strategisch setzt Adidas zudem auf das Prinzip der globalen Marke mit lokalem Mindset: Märkte erhalten mehr Autonomie für lokale Entscheidungen, während der globale Markenrahmen erhalten bleibt. Das zahlt sich besonders in Greater China aus, das 2025 währungsbereinigt um 22 Prozent zulegte. Nordamerika mit dem langfristigen Ziel von 10 Milliarden US-Dollar Umsatz bleibt die größte strategische Baustelle.

Quelle: Adidas FY 2025 Präsentation

Ausblick Adidas

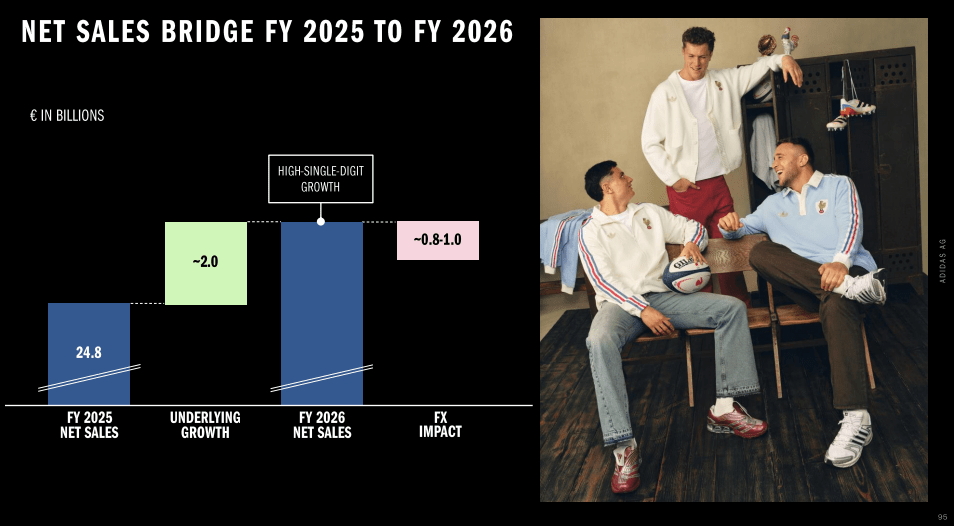

Für 2026 plant das Management ein währungsbereinigtes Umsatzwachstum im hohen einstelligen Prozentbereich sowie ein Betriebsergebnis von rund 2,3 Milliarden Euro. Das klingt solide, bleibt aber hinter dem Analystenkonsens von rund 2,7 Milliarden Euro zurück – und genau das ist der Kern des aktuellen Marktproblems. Adidas hat das Potenzial, bei einer Aufhellung der Kauflaune in Europa, China und den USA dynamische Gewinnsteigerungen zu generieren. Das aber setzt voraus, dass US-Zölle nicht weiter eskalieren und die Währungssituation sich stabilisiert. Mittelfristig soll die operative Marge bis 2028 über 10 Prozent steigen. Die Aktionärsrendite soll deutlich erhöht werden. Die Dividende steigt um 40 Prozent auf 2,80 Euro, und ein Aktienrückkaufprogramm von bis zu einer Milliarde Euro wurde aufgelegt. Insgesamt sollen 2026 bis zu 1,5 Milliarden Euro an Aktionäre zurückfließen.

Quelle: Adidas FY 2025 Präsentation

Fundamentale Bewertung Adidas

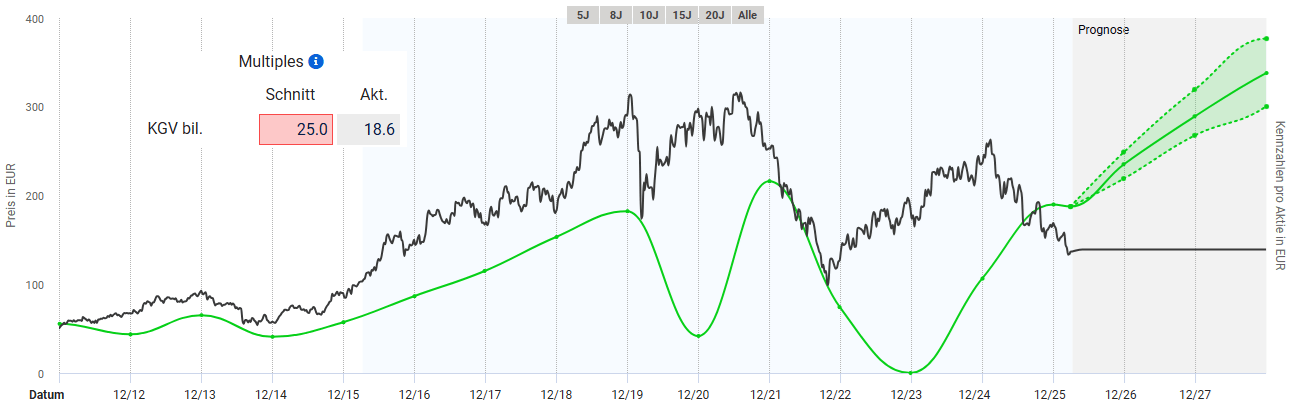

Die fundamentale Bewertung der Adidas Aktie gestaltet sich relativ schwierig. Bis zum Beginn der Coronakrise verlief das Wachstum relativ stetig und die Aktie notierte im Schnitt zu einem KGV von etwa 25. Darauf folgten durch die Coronapandemie und dem Desaster mit den Yeezy Schuhen von Kanye West Geschäftsjahre, die massive Sonderbelastungen zeigten. Der Gewinneinbruch erhöhte das KGV für diese Jahre entsprechend, so dass es Sinn macht, diese bei der Ermittlung eines fairen KGVs nicht zu berücksichtigen. Aktuell notiert die Adidas Aktie zu einem KGV von 18,6, was mit Blick auf das Gewinnwachstum tatsächlich recht günstig erscheint. Im langjährigen Durchschnitt wurde die Aktie mit einem KGV von 25 gehandelt. Der massive Kursrückgang hat die Bewertung trotz gestiegener Gewinne auf ein historisch niedriges Niveau gedrückt.

Allerdings sind günstige Bewertungen keine Garantie für Schnäppchenkurse. Die Prognose für 2026 trägt erhebliche Unsicherheiten – US-Zölle könnten eskalieren, der Euro weiter aufwerten und das Konsumumfeld in Europa und China fragil bleiben. Potenzielle Zölle und Wechselkursverluste belasten mit bis zu 400 Millionen Euro das 2026-Ziel. Lagerüberschüsse im Einzelhandel und schwache Nachfrage in Europa erhöhen das Risiko. Wer einsteigt, kauft also eine Wette auf die Normalisierung dieser externen Faktoren. Auf der anderen Seite besteht im bullischen Szenario eine Menge Aufwärtspotenzial.

Quelle: aktienfinder.net

Du möchtest an der Börse einsteigen und möchtest ein Depot eröffnen?

Dann schau dir gerne meine Empfehlungen für einen passenden Broker an.

Technische Analyse Adidas

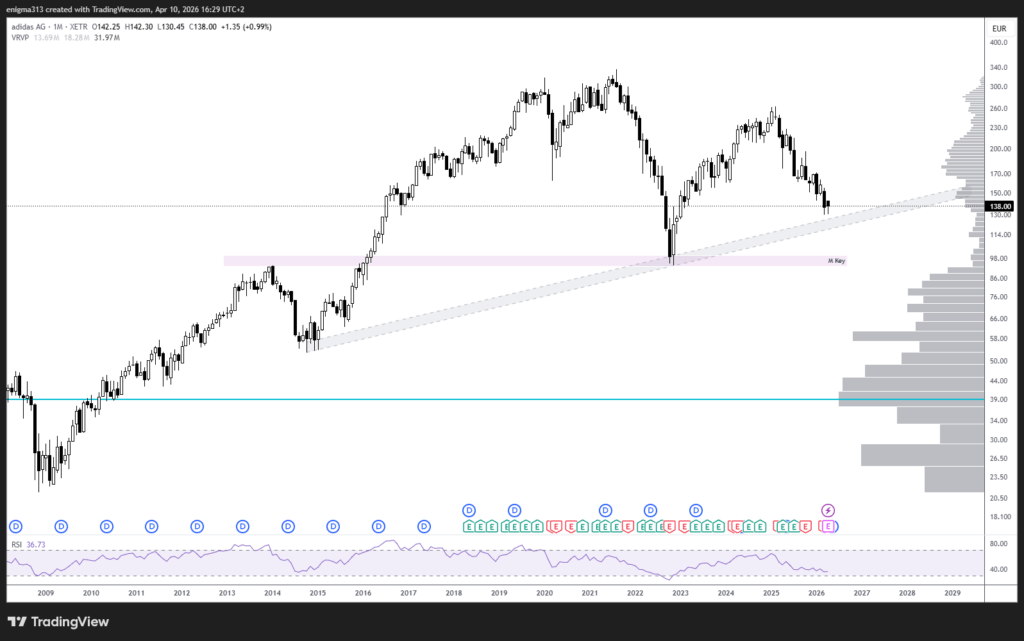

Die Adidas Aktie hat eine wilde Achterbahnfahrt hinter sich. Nach 10 Jahren mit starker Kursperformance sorgte zunächst der Coronacrash für einen starken Abverkauf. Nach einer schnellen Erholung folgte der noch viel größere Ausverkauf 2022. Auch davon konnte die Aktie sich allmählich erholen, bis es zur aktuellen Korrektur kam. Vom Jahreshoch im Februar 2025 bei über 260 Euro bis zum Jahrestief im März 2026 verlor die Aktie rund 50 Prozent. Das aktuelle Kursniveau liegt zwar noch deutlich über dem Ausgangspunkt der Turnaround-Rally, aber ein erneuter Test der extrem wichtigen Unterstützung bei 100 Euro scheint nicht ausgeschlossen. Der langfristige Trend ist zwar noch intakt, aber wesentlich tiefer darf es für die Aktie nicht mehr gehen. Insbesondere ein nachhaltiges Unterschreiten der 100 Euro Marke würde das Chartbild erheblich eintrüben.

Quelle: tradingview.com

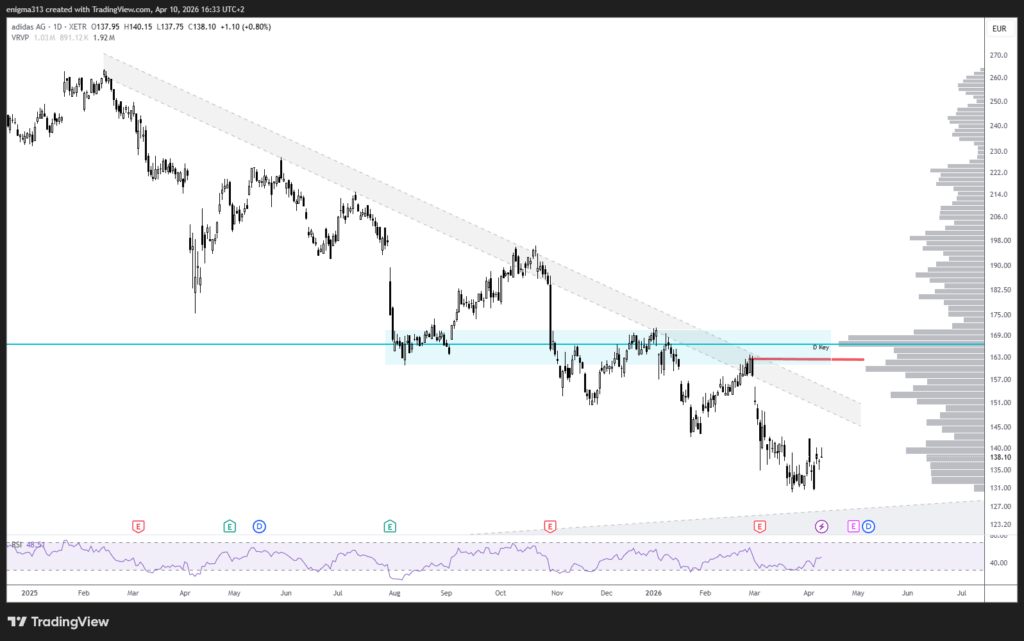

Im Tageschart lässt sich der aktive Abwärtstrend sehr gut erkennen. Dieser verläuft wie aus dem Lehrbuch mit impulsiven Abwärtsbewegungen, gefolgt von langsamen Erholungen. Bevor die Aktie für einen Einstieg interessant wird, ist eine Neutralisierung des Abwärtstrends notwendig. Dazu wäre ein Schlusskurs über 163 Euro notwendig. In einem solchen Szenario würde sich wahrscheinlich das Chartbild nur langsam verbessern, da in diesem Bereich eine Widerstandszone sowie ein Volumencluster liegen. Dieser Bereich erstreckt sich von etwa 160 bis 170 Euro. Es ist sehr unwahrscheinlich diese Zone zügig zu überwinden. Aktuell ist es bis dahin auch noch ein langer Weg. Ein Einstieg in die Adidas Aktie bietet sich derzeit nicht an.

Quelle: tradingview.com

Fazit zur Adidas Aktie

Adidas befindet sich in einer seltenen Situation: Das Unternehmen liefert operativ, aber der Kurs läuft komplett dagegen. Das ist kein Widerspruch – es ist die klassische Gemengelage, in der externe Faktoren und eine vorherige Überbewertung das Bild dominieren. Die Gründe für den Kursverfall sind jedoch real: Zollbelastungen von bis zu 400 Millionen Euro, Währungsgegenwind, ein enttäuschender Ausblick im Verhältnis zu den Erwartungen und eine schwächelnde Konsumnachfrage. Dazu kommt der psychologische Dämpfer durch den bevorstehenden DFB-Verlust an Nike ab 2027.

Auf der anderen Seite ist die Bewertung auf historisch günstigem Niveau angekommen. Die WM 2026 als unmittelbarer Umsatztreiber ist kaum eingepreist, und die operative Stärke in Running, Lifestyle und dem globalen Wachstum ist unbestreitbar. Der Ausblick bis 2028 – mittleres Wachstum im zweistelligen Bereich beim Betriebsergebnis und eine Marge über 10 Prozent – ist ambitioniert, aber auf Basis der bisherigen Entwicklung nicht unrealistisch.

Fundamental bietet die Aktie auf dem aktuellen Niveau eine deutlich attraktivere Ausgangssituation als noch vor einem Jahr. Wer die externen Risiken für beherrschbar hält und einen Anlagehorizont von mehreren Jahren mitbringt, findet hier einen Qualitätswert mit solider Bewertung. Aus technischer Sicht sollte man jedoch einen Bruch des Abwärtstrends abwarten, bevor ein Einstieg in Betracht kommt. Dies kann sich noch einige Monate hinziehen.

Ich habe mich von meinen Adidas Aktien vor einiger Zeit getrennt und bin in dem Sektor aktuell nur in Anta Sports investiert. Allerdings halte ich die Adidas Aktie auf dem aktuellen Niveau für durchaus interessant und werde die Aktie weiter beobachten.

Du willst keinen Beitrag mehr verpassen?

Dann melde dich hier für den kostenlosen Newsletter an.