Als Anleger wissen wir, dass Diversifikation der Schlüssel zu einem robusten Portfolio ist. Dabei rücken japanische Aktien oft weniger in den Fokus vieler deutscher Investoren, obwohl sie einige äußerst interessante Unternehmen beherbergen. Ein solches Unternehmen ist Daikin Industries, ein globaler Marktführer, der sich auf zukunftsorientierte Technologien konzentriert, insbesondere in den Bereichen Klimaanlagen und Wärmepumpen sowie dem Vertrieb von Kältemitteln. Nachdem die Daikin Industries Aktie in den letzten zwei Jahren eher durchwachsen performte, könnte sie nun wieder interessant für einen Kauf werden. Das Unternehmen agiert in einem Sektor, der durch den Klimawandel und steigendes Umweltbewusstsein langfristig an Bedeutung gewinnen wird. Zunächst werfen wir wie immer einen Blick auf die aktuellen Quartalszahlen und die allgemeine Geschäftsentwicklung.

Quelle: Daikin Industries Financial Report 2024

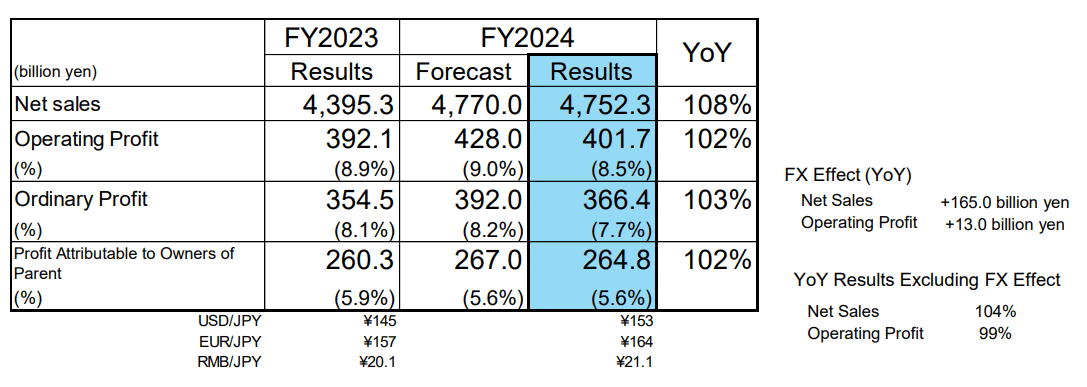

Das Geschäftsjahr von Daikin Industries endet traditionell Ende März, somit wurde das Geschäftsjahr 2024 nun abgeschlossen. Der Umsatz lag im Bereich der Erwartungen und konnte gegenüber dem Vorjahr um 8 % zulegen und erreichte 4,75 Billionen Yen (2023: 4,4 Billionen Yen). Während das Umsatzwachstum erfreulich war, fiel der operative Gewinn mit einem Anstieg von lediglich 2 % auf 402 Mrd. Yen (2023: 392 Mrd. Yen) deutlich hinter den Erwartungen zurück. Damit lag die operative Marge lediglich bei 8,5 % statt der erwarteten 9 %.

Dieses verhaltene Ergebnis ist auf ein schwieriges Marktumfeld zurückzuführen, das von steigenden Materialkosten, einer geringeren Nachfrage in den europäischen und amerikanischen Märkten sowie der anhaltenden Schwäche im chinesischen Immobiliensektor geprägt war. Diese Faktoren beeinflussten die Profitabilität, obwohl der Umsatz der Daikin Industries Aktie weiter anziehen konnte.

Aktuelle Entwicklung

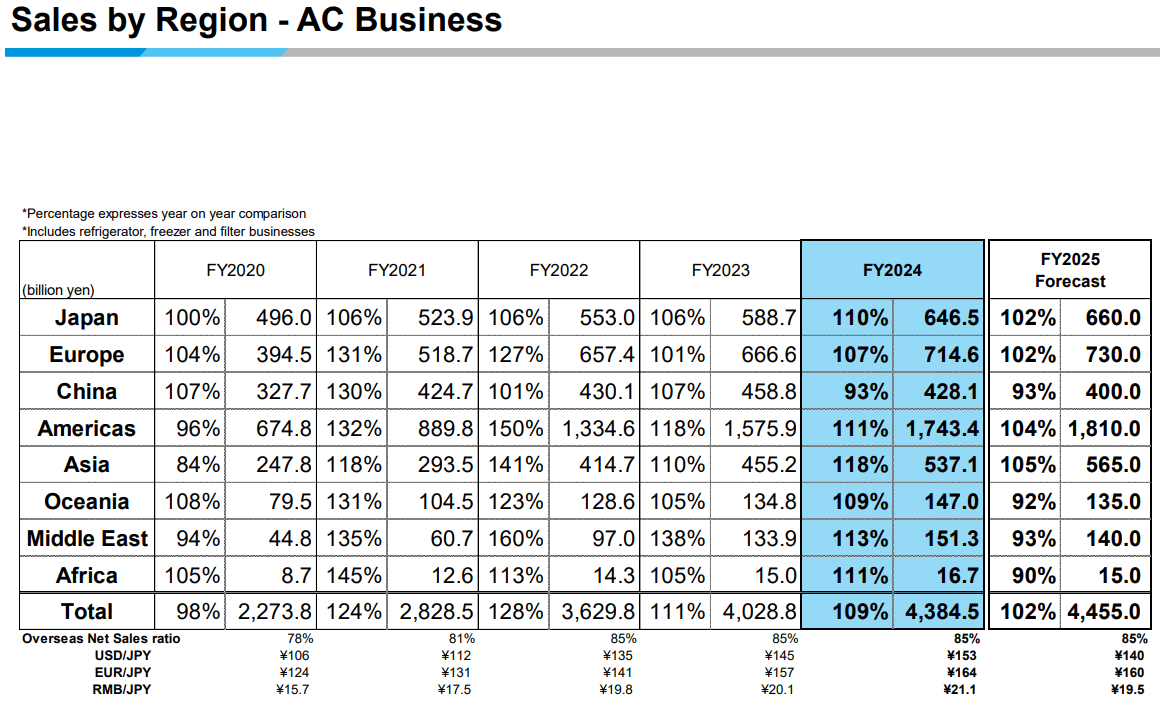

Der wichtigste Geschäftsbereich von Daikin Industries ist die Klimatechnik, die über 90 % des Gesamtumsatzes ausmacht. Blickt man in die Entwicklung der Umsätze nach Regionen, wird die zuvor erwähnte Entwicklung deutlich. Insbesondere in China gab es einen deutlichen Rückgang der Umsätze, der sich auch im laufenden Geschäftsjahr fortsetzen soll. Von 460 Mrd. Yen im Geschäftsjahr 2023 soll es beim Umsatz 2025 bis auf 400 Mrd. Yen zurückgehen.

Auch die hohen Wachstumsraten, die in den Amerika (2021: +32 %, 2022: +50 %) und Europa (2021: +31 %, 2022: +27 %) erzielt wurden, konnten zuletzt nicht mehr gehalten werden. Im Geschäftsjahr 2024 erreichte Amerika nur noch 11 % Umsatzwachstum und Europa 7 %. Für das kommende Geschäftsjahr soll das Wachstum in diesen Regionen nur noch im niedrigen einstelligen Prozentbereich liegen.

Quelle: Daikin Industries Financial Report 2024

Daikin Industries sieht keine großen Probleme durch die aktuelle Zollpolitik der US-Regierung, da der Einfluss für das laufende Geschäftsjahr auf rund 47 Mrd. Yen geschätzt wird. Höhere Zölle sollen durch Preiserhöhungen und Kostenreduktion ausgeglichen werden. Risiken werden eher in einer schwächeren Weltwirtschaft gesehen als in spezifischen handelspolitischen Maßnahmen. Das Unternehmen denkt sehr langfristig und stellt 5-Jahres-Pläne auf. Der letzte war „FUSION25„, der die Geschäftsjahre 2020 bis 2025 umfasst. Diesen habe ich in meiner letzten Analyse bereits etwas ausführlicher vorgestellt.

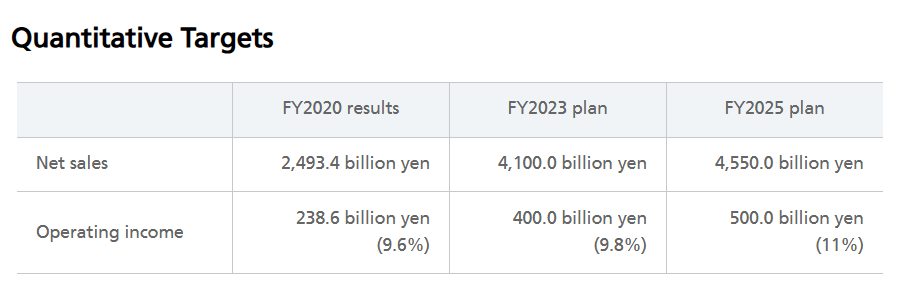

Dank eines sehr starken Wachstums in den Jahren 2021 und 2022 konnte man bereits frühzeitig die eigentlich bis 2025 gesteckten Ziele erreichen. Beim Umsatz liegt Daikin deutlich vor den Erwartungen, während man beim operativen Gewinn hinter den Zielen zurückliegt. Im Geschäftsjahr 2023 lag der operative Gewinn mit 392 Mrd. Yen leicht unter den Erwartungen von 400 Mrd. Yen. Aktuell scheint das Ziel von 500 Mrd. Yen nicht erreichbar zu sein

Quelle: Daikin Industries Fusion 25

Ausblick Daikin Industries

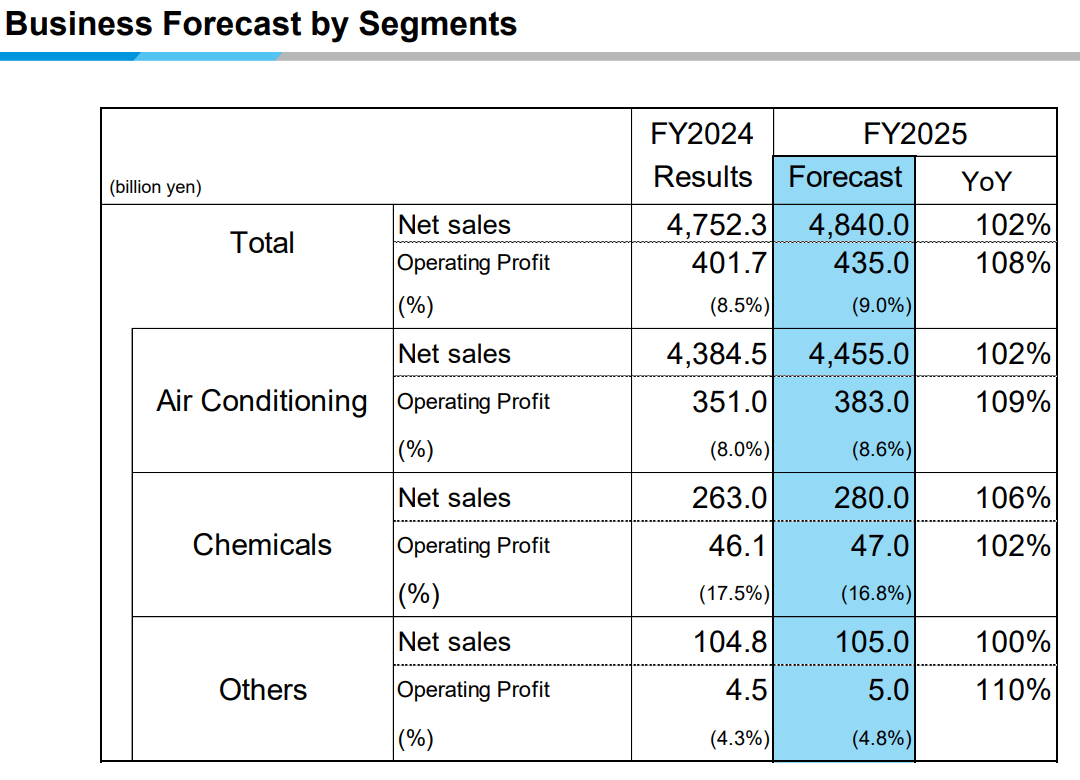

Für das laufende Geschäftsjahr erwartet Daikin Industries einen Umsatz von 4,84 Billionen Yen, was lediglich 2 % mehr als in 2024 wären. Der operative Gewinn soll 435 Mrd. Yen erreichen, was einem Anstieg von 8 % gegenüber 2024 entspräche und zu einer operativen Marge von 9 % führen würde. Die Dividende soll bei 330 Yen je Aktie liegen. Für 2025 liegt der Fokus auf der Reduzierung der Kosten. Finanziell sieht es bei Daikin Industries weiterhin sehr gut aus, da die zinstragenden Schulden und der Cashbestand in etwa auf dem gleichen Niveau liegen. Diese solide finanzielle Basis untermauert die langfristige Stabilität des Unternehmens.

Quelle: marketscreener.com

Fundamentale Bewertung Daikin Industries

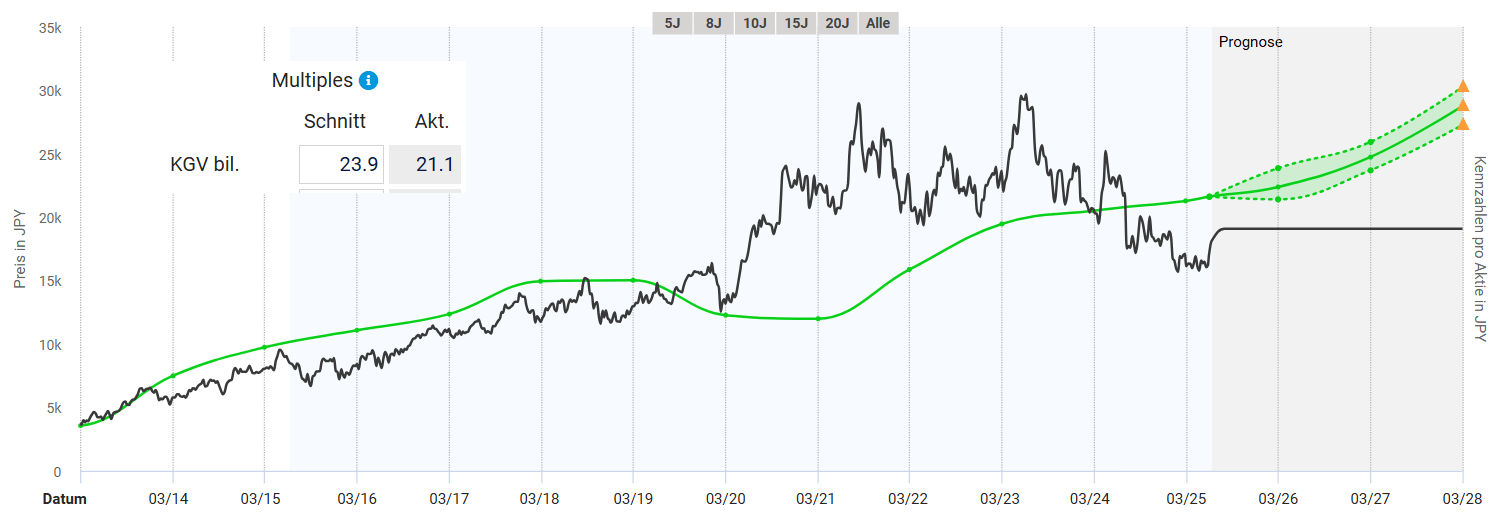

In der Vergangenheit ließ sich die Aktie von Daikin Industries fundamental sehr gut anhand ihres KGVs bewerten. Dieser lag durchschnittlich bei einem Wert von etwa 24. Aktuell notiert die Aktie von Daikin Industries bei einem KGV von 21 und scheint auf den ersten Blick unterbewertet zu sein. Zwischen 2013 und 2020 verlief der Aktienkurs und ihr fairer Wert nahezu im Gleichschritt. Mit der Beschleunigung beim Wachstum in den Jahren von 2020 bis 2022 entfernte sich die Aktie deutlich von ihren fairen Wert und war rückblickend betrachtet überbewertet. Diese Überbewertung wurde in den letzten Jahren wieder abgebaut. Seit mehr als einem Jahr notiert die Aktie von Daikin Industries deutlich unterhalb ihres fairen Wertes. Aus fundamentaler Sicht spricht in der aktuellen Situation nicht gegen einen Kauf der Aktie von Daikin Industries. Mittelfristig erwarten Analysten wieder eine Beschleunigung beim Gewinnwachstum.

Quelle: aktienfinder.net

Du möchtest an der Börse einsteigen und möchtest ein Depot eröffnen?

Dann schau dir gerne meine Empfehlungen für einen passenden Broker an.

Technische Analyse Daikin Industries

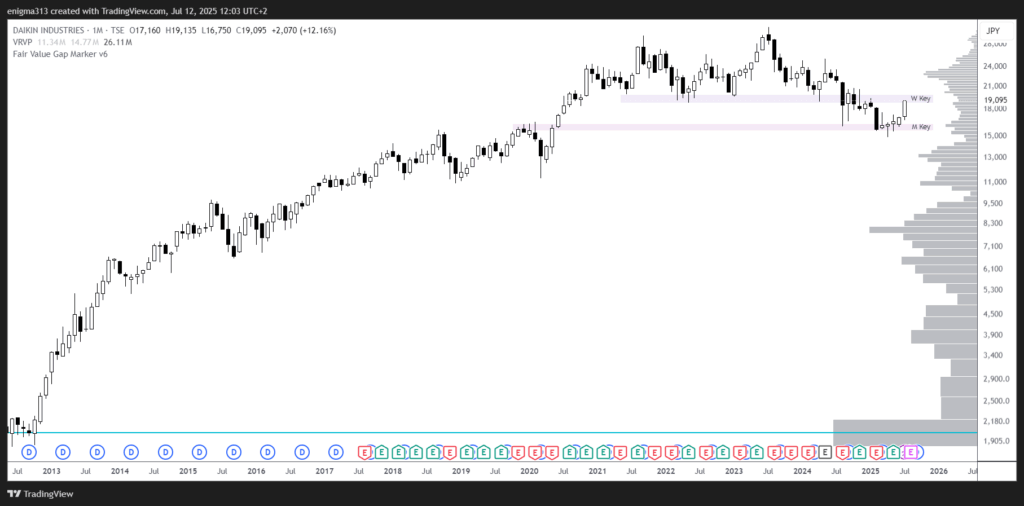

Langfristig hat sich die Aktie von Daikin Industries positiv entwickelt. Seit 2013 konnte die Aktie sich in der Spitze mehr als verzehnfachen. Nach dem Allzeithoch Mitte 2023 ging es jedoch stetig abwärts. Zunächst konnte die Aktie die Unterstützungszone bei 19.000 Yen noch halten. Mit dem Bruch dieser Unterstützung Mitte 2024 wurde leider der mittelfristige Aufwärtstrend gebrochen und die Korrektur weitete sich aus. Aktuell scheint die Aktie jedoch einen Boden gefunden zu haben. Dieser liegt in der Unterstützungszone der Vorcoronahochs aus dem Jahr 2020. Im Idealfall sollte die Aktie dieses Niveau nicht mehr unterschreiten. Aus langfristiger wäre dies noch kein Beinbruch, so lange das Coronatief bei 11.000 Yen nicht unterschritten wird. Dies ist jedoch aufgrund des massiven Volumenclusters unterhalb des aktuellen Niveaus sehr unwahrscheinlich.

Quelle: tradingview.com

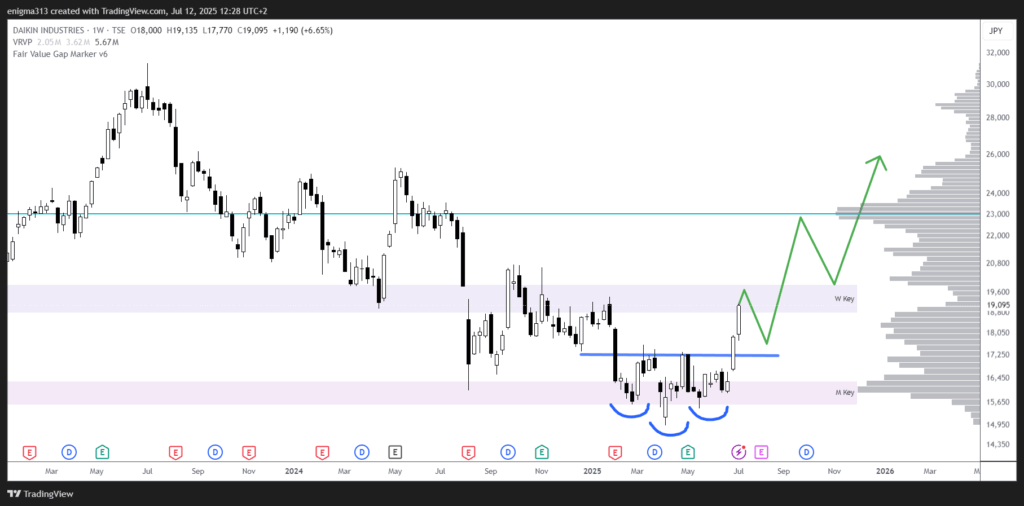

Im Wochenchart ist eine klare Bodenbildung der Aktie zu erkennen. In der eben genannten Unterstützungszone ist eine abgeschlossene inverse Schulter-Kopf-Schulter Formation zu erkennen. Diese wurde mit dem Bruch der Nackenlinie bei rund 17.250 Yen vollendet und durch eine sehr bullische Wochenkerze nochmals bestätigt. Durch den schnellen Anstieg notiert die Aktie nun an einer Widerstandszone aus dem Wochenchart. Hier ist eine kleine Korrektur wahrscheinlich bevor die Aktie weiter nach oben ausbrechen könnte. Bei etwa 23.000 Yen befindet sich ein Widerstand aus einem Volumencluster, so dass auch dort mit einem Rücksetzer zu rechnen ist. Aktuell oder bei einer kleinen Korrektur, bietet sich aus technischer Sicht ein Kauf der Daikin Industries Aktie an. Ein bearisches Szenario tritt ein, wenn die Aktie den Boden bei etwa 15.000 Yen brechen würde.

Quelle: tradingview.com

Fazit zur Daikin Industries Aktie

Daikin Industries agiert in einer Branche, die zukünftig dank des Klimawandels und der Notwendigkeit energieeffizienter Lösungen an Relevanz gewinnen wird. Aktuell stagniert das Wachstum nach einigen sehr starken Jahren etwas, und das wirtschaftlich schwierige Umfeld belastet zusätzlich. Zukünftig soll dieses Wachstum allerdings wieder anziehen. Momentan könnte jedoch ein guter Zeitpunkt für einen antizyklischen Kauf der Aktie von Daikin Industries sein. Die fundamentale Bewertung erscheint günstig, und aus technischer Sicht gab es zuletzt ein Kaufsignal. Ich selbst habe bereits länger eine Position in Daikin Industries und habe letzte Woche einen Nachkauf getätigt. Ich plane, die Aktie langfristig zu halten, da ich von den Zukunftsperspektiven des Unternehmens überzeugt bin.

Du willst keinen Beitrag mehr verpassen?

Dann melde dich hier für den kostenlosen Newsletter an.