Die Heidelberg Materials Aktie hat sich in den letzten Jahren als einer der größten Gewinner im DAX erwiesen. Dieser Erfolg ist kein Zufall, sondern das Ergebnis kluger und notwendiger Entscheidungen. Das Management hat in den vergangenen Jahren konsequent die Kosten reduziert, gleichzeitig Preiserhöhungen durchgesetzt und strategisch sinnvolle Übernahmen getätigt. Das zahlt sich jetzt aus. Ein zusätzlicher Schub für die Heidelberg Materials Aktie könnte ein Ende des Krieges in der Ukraine sein, denn das Unternehmen würde massiv vom Wiederaufbau profitieren. Bevor wir uns damit beschäftigen, werfen wir zunächst wie immer einen detaillierten Blick in die aktuellen Zahlen zum ersten Halbjahr 2025.

Quelle: Heidelberg Materials IR

Die jüngsten Zahlen von Heidelberg Materials untermauern den positiven Trend. Im ersten Halbjahr 2025 konnte der Umsatz um 4 % von 9,99 Mrd. € auf 10,4 Mrd. € gesteigert werden. Noch erfreulicher ist die Entwicklung beim operativen Gewinn, der um 7 % von 1,2 Mrd. € auf 1,28 Mrd. € zulegte. Dieser höhere Gewinn stammt hauptsächlich aus erfolgreichen Preisanpassungen. Geografisch betrachtet gab es einige Highlights. Besonders gut lief es in Afrika, wo Heidelberg Materials stark wächst: Der Umsatz stieg hier um 24 % und der operative Gewinn sogar um 44 %. Auch der europäische Kernmarkt lief gut. Lediglich in Nordamerika stagnierte die Entwicklung, was die positive Gesamtbilanz aber kaum trübt.

Aktuelle Entwicklung

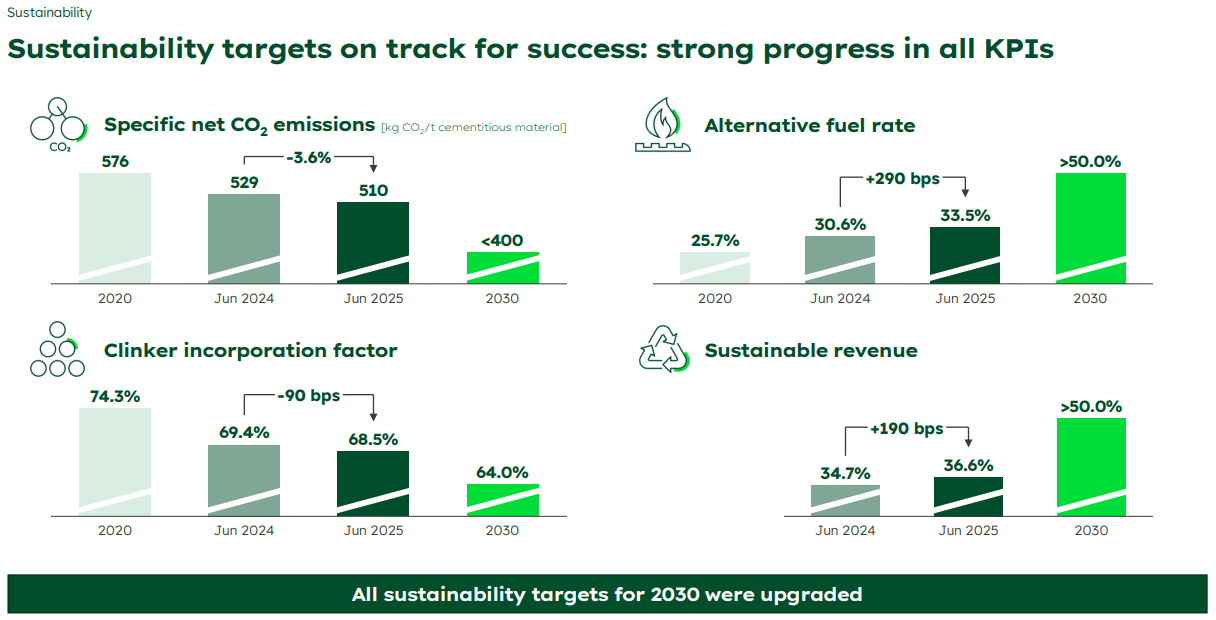

Die Zement- und Betonindustrie gilt als CO2-intensiv und steht vor großen Herausforderungen. Heidelberg Materials hat sich jedoch als einer der Vorreiter bei der Reduktion von Emissionen etabliert. Das Unternehmen verfolgt ambitionierte Ziele, um die CO2-Emissionen pro Tonne Zement deutlich zu senken. Bereits heute konnten die Emissionen von 576 kg im Jahr 2020 auf 510 kg pro Tonne reduziert werden. Bis 2030 soll dieser Wert auf unter 400 kg sinken. Erreicht werden soll das unter anderem durch den vermehrten Einsatz von alternativen Brennstoffen. Ziel ist hier eine Quote von über 50 % bis 2030.

Auch bei den Produkten gibt es eine klare Ausrichtung: Der Umsatz mit klimafreundlichen Produkten liegt bereits bei 36,6 % und soll bis 2030 auf über 50 % steigen. Die Nachfrage nach diesen Produkten wird in Zukunft weiter zunehmen, was Heidelberg Materials die Möglichkeit gibt, höhere Preise durchzusetzen – nicht zuletzt dank des CO2-Preises in der EU. Ein weiterer Fokus liegt auf der Entwicklung von Carbon Capture-Methoden, um die Emissionen weiter zu senken.

Quelle: Heidelberg Materials IR

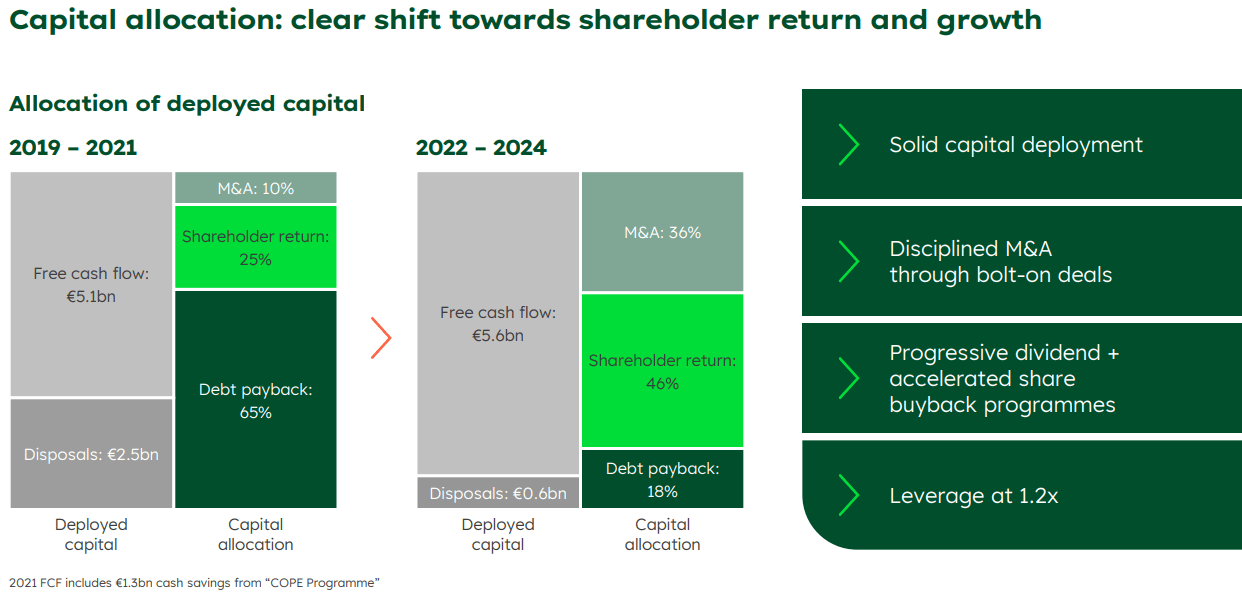

In der Vergangenheit hatte Heidelberg Materials mit einer hohen Verschuldung zu kämpfen. Besonders die Übernahme von Hanson im Jahr 2007 für 14 Mrd. € belastete das Unternehmen finanziell über eine lange Zeit. Heute hat sich die finanzielle Situation jedoch massiv verbessert. Der Free Cashflow ist deutlich gestiegen und wird nicht mehr vorrangig zur Schuldentilgung genutzt. Während früher zwei Drittel der Mittel in den Schuldenabbau flossen, sind es heute nur noch 18 %. Der Cashflow wird mittlerweile hauptsächlich für Akquisitionen sowie Dividenden und Aktienrückkäufe verwendet.

In den letzten drei Jahren wurden rund 2 Mrd. € für Zukäufe investiert. Der Fokus liegt dabei insbesondere auf Wachstumsmärkten wie den USA, Asien und Afrika. Die Zementindustrie agiert lokal, was gezielte Akquisitionen besonders wichtig macht. Im europäischen Kernmarkt könnte die Heidelberg Materials Aktie durch den Wiederaufbau der Ukraine einen weiteren Wachstumsschub erleben, was die Aussichten für die Heidelberg Materials Aktie weiter verbessert. Hier ist jedoch keineswegs absehbar, wann dies der Fall sein wird.

Quelle: Heidelberg Materials IR

Ausblick Heidelberg Materials

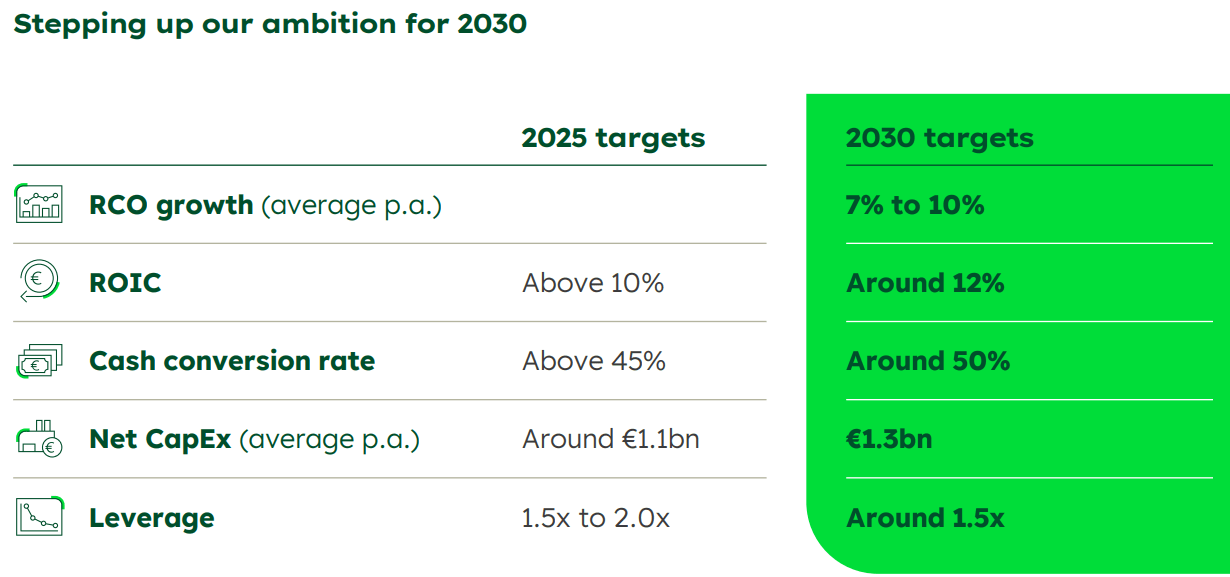

Der Ausblick für das laufende Jahr wurde vom Management bestätigt und sogar noch einmal erhöht. Die Ziele bis 2030 sind ambitioniert: Das operative Ergebnis soll jährlich um bis zu 10 % wachsen. Gleichzeitig soll der Verschuldungsgrad stabil bei etwa 1,5 liegen. Zusätzlich soll weiterhin in Übernahmen investiert werden. Für das kommende Geschäftsjahr 2026 erwarten Analysten einen Anstieg beim Umsatz um etwa 4-5 % und beim Gewinn sogar bis zu 13 %.

Quelle: Heidelberg Materials IR

Fundamentale Bewertung Heidelberg Materials

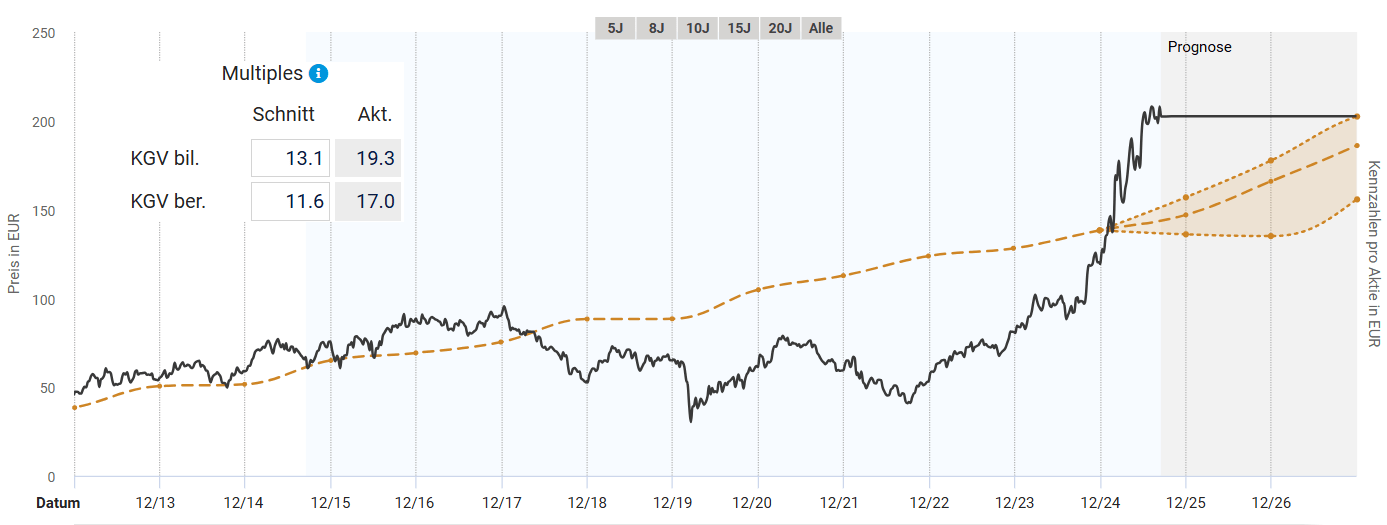

Für die fundamentale Bewertung der Heidelberg Materials Aktie eignet sich das bereinigte KGV. Dieses lag in den vergangenen Jahren im Schnitt bei 11,6, während das aktuelle bereinigte KGV bei 17 liegt. Demnach wäre die Aktie auf den ersten Blick überbewertet. Dabei ist jedoch zu beachten, dass die Aktie zwischen 2018 und 2022 extrem niedrig bewertet war. Durch die hohe Verschuldung und einer Flaute im Bausektor während der Coronapandemie sank das bereinigte KGV teilweise in Richtung einem Wert von 6. Schaut man hingegen auf die Jahre 2013 bis 2018 lag das bereinigte KGV dauerhaft im Bereich von 15. Einen Wert von 15 halte ich für durchaus angemessen. Die Aktie notiert zwar leicht darüber, aber mit den guten Aussichten für die kommenden Jahre ist dies durchaus gerechtfertigt. Dennoch ist die Aktie kein Schnäppchen und ein Einstieg drängt sich momentan nicht auf.

Quelle: aktienfinder.net

Du möchtest an der Börse einsteigen und möchtest ein Depot eröffnen?

Dann schau dir gerne meine Empfehlungen für einen passenden Broker an.

Technische Analyse Heidelberg Materials

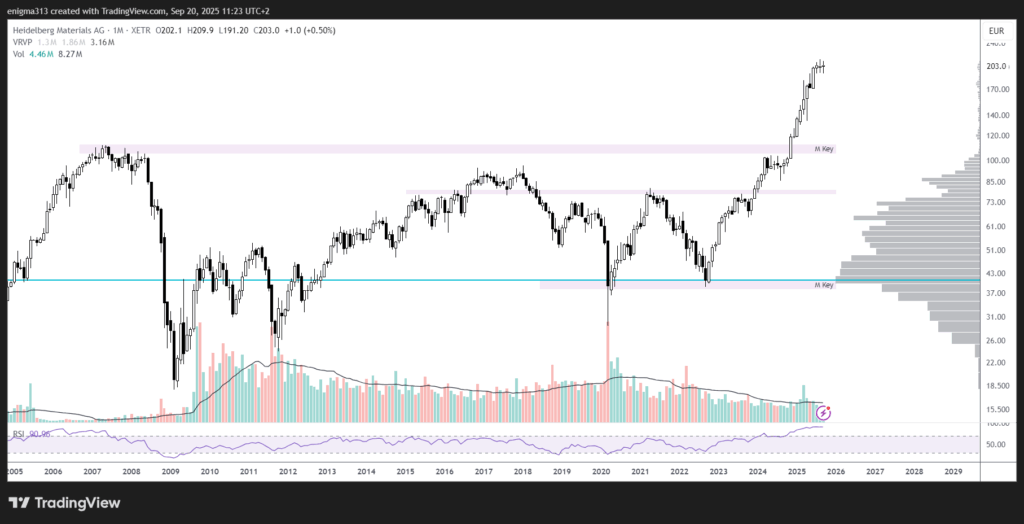

Nachdem es im Monatschart für die Aktie von Heidelberg Materials lange Zeit eher schlecht aussah, hat sich das Bild zuletzt deutlich aufgehellt. Vom Allzeithoch 2007 bei rund 112 € ging es während der Finanzkrise 2008 in der Spitze um bis zu 84 % abwärts. Es dauerte bis Ende letzten Jahres bis die Aktie das alte Allzeithoch überschritten hat. Seit Ende 2022 befindet sich die Aktie in einem starken Aufwärtsimpuls, der die Aktie bisher um fast 450% steigen ließ. Bis auf eine kleine Seitwärtsphase Mitte 2024 ging es fast ohne Rücksetzer nach oben. Die Aktie ist momentan klar überkauft, was durch einen RSI von über 90 untermauert wird. Problematisch könnte es sein, dass die Aktie wenig starke Unterstützungszonen für eine überfällige Korrektur hat. Die erste starke Unterstützungszone läge beim alten Allzeithoch bei um die 110 €. Dieses Niveau liegt jedoch 45 % unterhalb des aktuell Kurses. Für wahrscheinlicher halte eine längere Seitwärtsphase mit einem moderaten Rücklauf.

Quelle: tradingview.com

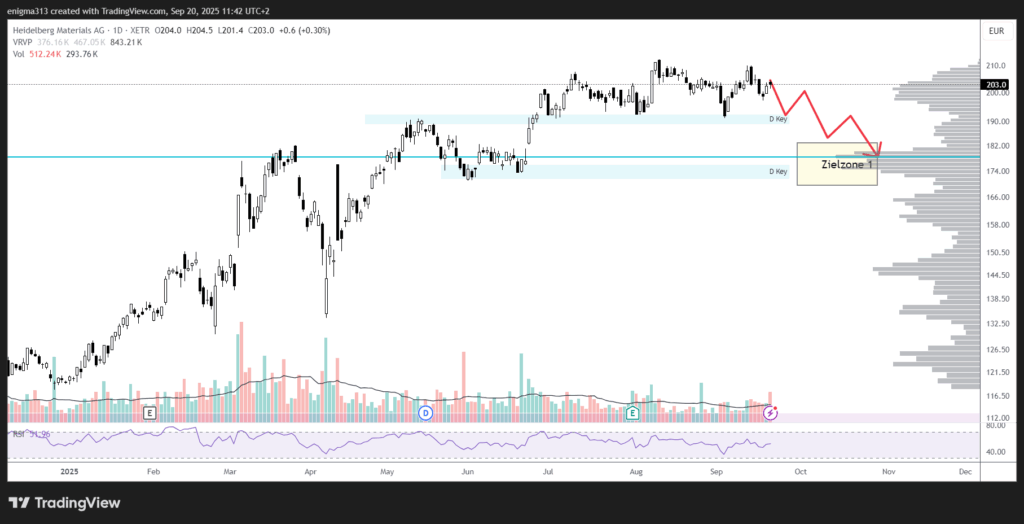

Im Tageschart ist zu sehen, dass das Momentum des Aufwärtsimpulses langsam nach lässt. Wie bereits zuvor beschrieben, ist eine mittelfristige Korrektur durchaus wahrscheinlich. Eine mögliche Zielzone für eine Korrektur läge im Bereich von 170 bis 180 €. Dort verläuft eine Unterstützung auf Tagesbasis und ein Volumencluster. Kurzfristig bietet die Zone bei 190 € noch Unterstützung, so dass es zu keine schnellen Abwärtsbewegung kommt. Falls es wirklich zu einem solchen Rücksetzer kommt, könnte sich bei einer entsprechender Bodenbildung ein Einstieg anbieten.

Quelle: tradingview.com

Fazit zur Heidelberg Materials Aktie

Auf den ersten Blick mag die Heidelberg Materials Aktie relativ langweilig erscheinen, doch das Management hat in den letzten Jahren vieles richtig gemacht. Die finanzielle Position wurde massiv verbessert und durch passende Zukäufe das Portfolio gezielt erweitert. Heidelberg Materials ist zudem führend bei der Reduktion von Emissionen und investiert konsequent in zukunftsweisende Technologien. Ein möglicher Frieden in der Ukraine könnte für die Heidelberg Materials Aktie ein weiterer Beschleuniger des Wachstums sein.

Aus fundamentaler Sicht ist die Aktie nach der beeindruckenden Rallye nicht mehr günstig zu haben. Auch aus technischer Sicht bietet sich aktuell kein idealer Einstiegszeitpunkt. Daher sollte man vor einem Einstieg auf einen Rücksetzer warten. Die Rallye der letzten Jahre hat die Heidelberg Materials Aktie zu meiner größten Depotposition gemacht und ich plane, diese langfristig zu halten.

Du willst keinen Beitrag mehr verpassen?

Dann melde dich hier für den kostenlosen Newsletter an.