Die PayPal Aktie hat in den letzten Jahren eine wahre Achterbahnfahrt hinter sich. Während der Coronapandemie erlebte das Unternehmen einen massiven Hype, da digitale Zahlungen stark zunahmen. Doch seit Anfang 2022 ging es für die PayPal Aktie wieder bergab. Mittlerweile scheint die Aktie jedoch so günstig bewertet zu sein wie lange nicht mehr. Trotz der Kursverluste bleibt das Geschäftsmodell von PayPal weiterhin intakt, denn der Trend zu digitalen Transaktionen setzt sich fort. Bevor wir uns die aktuelle Situation näher ansehen, werfen wir zunächst einen Blick auf die Zahlen zum Geschäftsjahr 2024.

Quelle: PayPal Q4/2024 Presentation

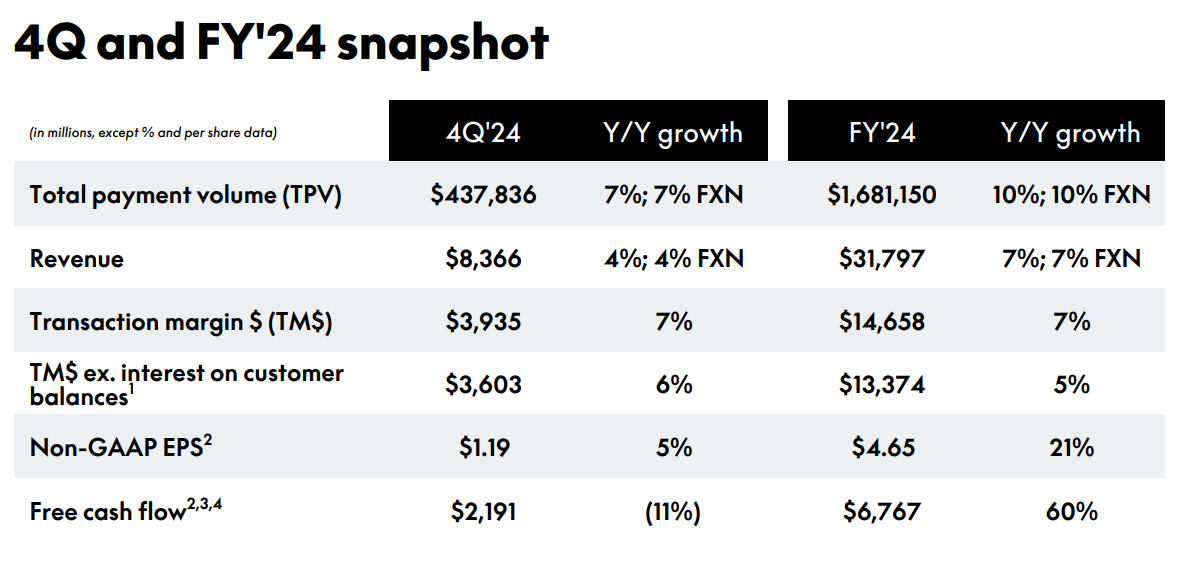

Im Geschäftsjahr 2024 konnte PayPal seinen Umsatz um 7% auf 31,8 Milliarden US-Dollar steigern. Noch erfreulicher war die Entwicklung des bereinigten Gewinns je Aktie, der um 21% auf 4,65 US-Dollar anstieg. Auch die Netto-Marge entwickelte sich stabil und lag bei etwa 13%. Eine der wichtigsten Kennzahlen, das gesamte Transaktionsvolumen (Total Payment Volume, TPV), belief sich auf rund 1,681 Billionen US-Dollar. Besonders positiv zu bewerten ist der Anstieg des Free-Cashflows, der um 60% auf über 6,7 Milliarden US-Dollar wuchs. Diese Zahlen verdeutlichen, dass PayPal trotz Herausforderungen weiterhin profitabel wirtschaftet.

Aktuelle Entwicklung

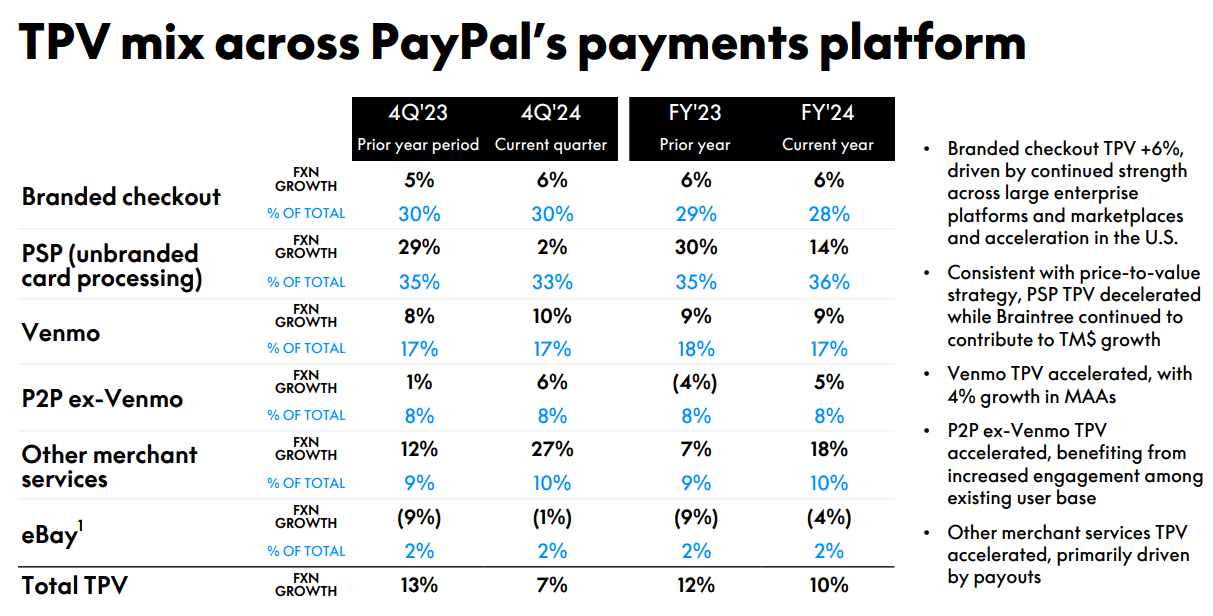

Seit Anfang September 2023 hat PayPal mit Alex Chriss einen neuen CEO. Bereits bei seinem Amtsantritt machte Chriss deutlich, dass die Marke PayPal wieder stärker in den Vordergrund rücken muss. Ein zentrales Problem des Unternehmens bleibt die Herkunft des Wachstums. Während das Geschäft mit dem sogenannten PSP (Unbranded Card Processing) in den letzten Jahren stark gewachsen ist, hinkt das traditionell margenträchtigere Branded Checkout-Geschäft hinterher. Beim PSP handelt es sich um Transaktionsdienstleistungen, bei denen PayPal als Anbieter für den Endkunden nicht sichtbar ist. Dieser Bereich konnte 2023 um 30% und 2024 um 14% zulegen, während das Branded Checkout-Geschäft nur um 6% wuchs. Da die Margen im PSP-Bereich deutlich niedriger sind, wirkt sich diese Verschiebung negativ auf die Profitabilität des Unternehmens aus.

Quelle: PayPal Q4/2024 Presentation

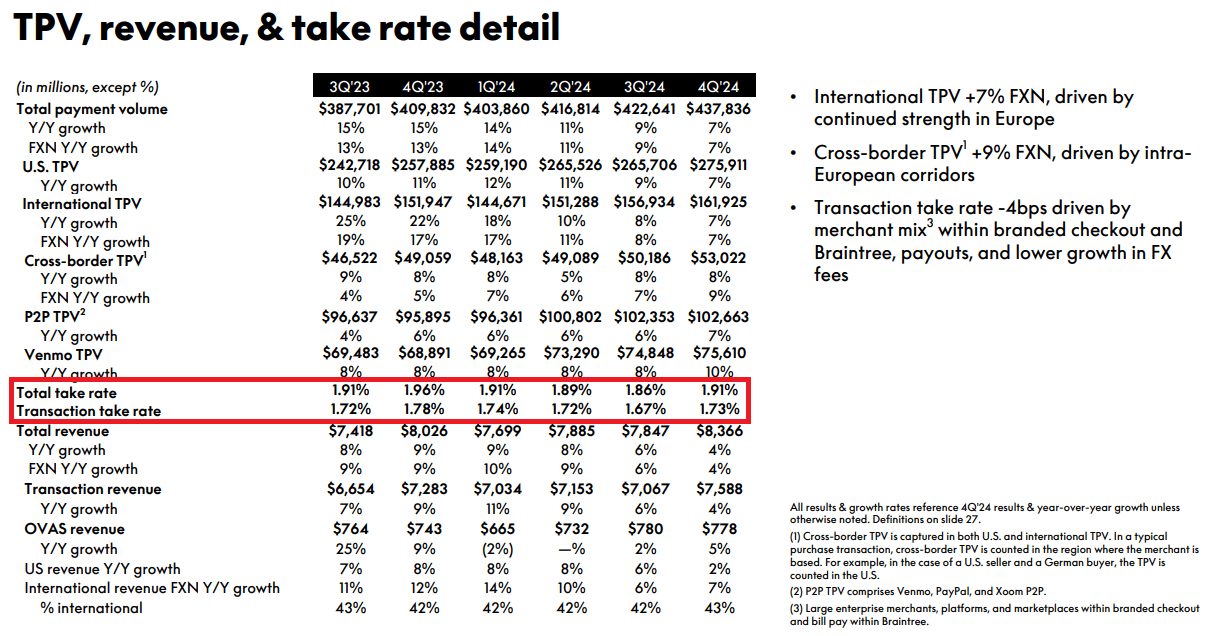

Ein weiteres Problem für die PayPal Aktie ist die sinkende Take Rate, also die Gebühren, die PayPal pro Transaktion einnimmt. Zwar konnte diese im vierten Quartal saisonal leicht gesteigert werden, jedoch bleibt sie deutlich unter den Spitzenwerten vergangener Jahre. Während die Take Rate zwischen 2021 und 2022 noch zwischen 1,81% und 1,88% lag, bewegt sie sich aktuell um die 1,7%. Dies bedeutet eine geringere Profitabilität pro Transaktion. Allerdings wächst das Unternehmen weiterhin, und falls es gelingt, die Wachstumsrate im Branded Checkout-Bereich zu steigern, könnte sich dies langfristig positiv auf die Margen und somit auf die Bewertung der Aktie auswirken.

Quelle: PayPal Q4/2024 Presentation

Ausblick PayPal

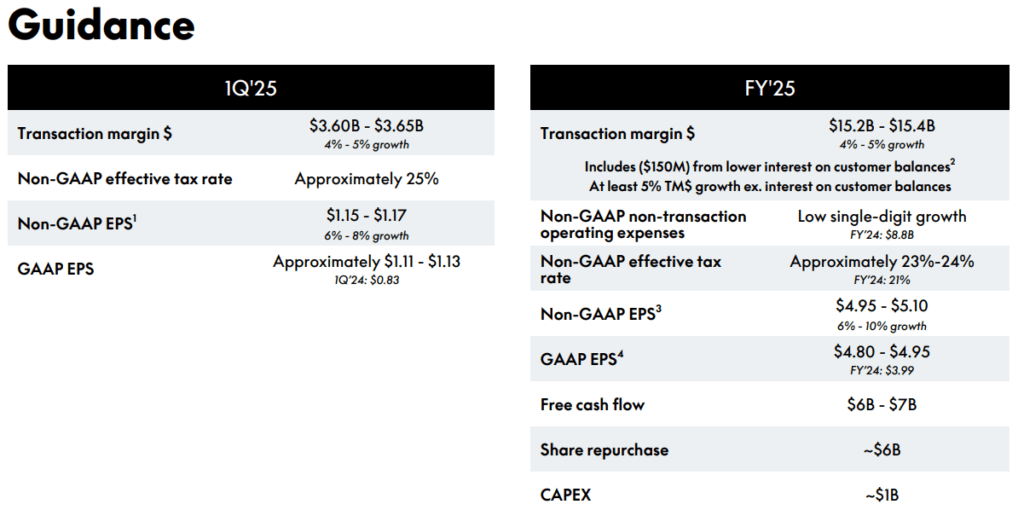

Für das laufende Geschäftsjahr erwartet PayPal ein etwas geringeres Umsatzwachstum von rund 5%. Allerdings sieht es beim Gewinnwachstum besser aus. Hier rechnet das Unternehmen mit einem Anstieg zwischen 6% und 10%. Der bereinigte Gewinn je Aktie soll zwischen 4,95$ und 5,10$ liegen. Eine entscheidende Rolle spielen dabei die geplanten Aktienrückkäufe in Höhe von 6 Mrd.$. Da diese Summe fast 10% der aktuellen Marktkapitalisierung entspricht, wirkt sich dies extrem positiv auf den Aktienkurs aus.

Quelle: PayPal Q4/2024 Presentation

Fundamentale Bewertung PayPal

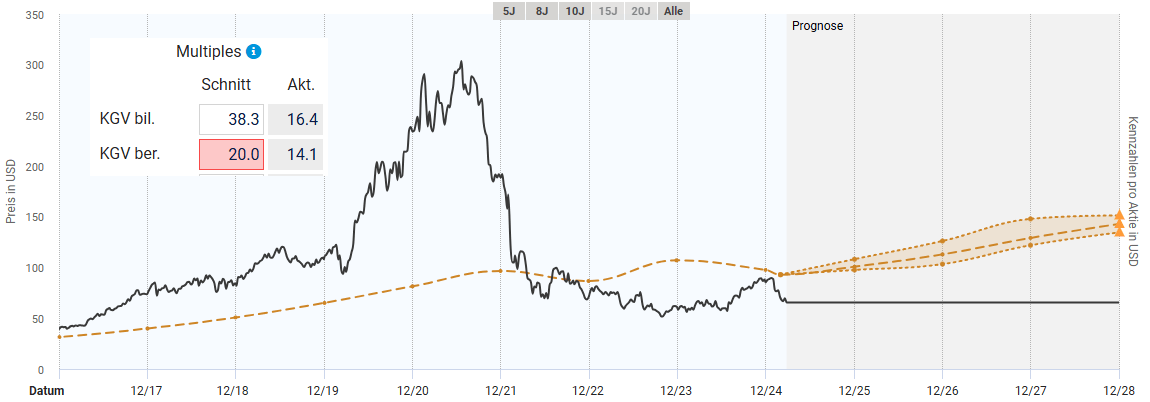

Die fundamentale Bewertung der PayPal Aktie gestaltet sich relativ schwierig. Blickt man auf die letzten 10 JAhre lässt sich die fundamentale Bewertung in drei Phasen einteilen. Eine Wachstumsphase bis 2020, ein extremer Hype während Corona und ab 2022 eine Normalisierung. Zieht man das bereinigte KGV der einzelnen Phasen heran ergeben sich Werte von 30 (bis 2020), 45 (2020-2021) und 17 (seit 2022). Da das aktuelle und das erwartete Gewinnwachstum im Bereich von etwa 10% pro Jahr liegen halte ich ein bereinigtes KGV von etwa 20 für gerechtfertigt. Aktuell notiert die Aktie von PayPal zu einem bereinigten KGV von 14 und wäre damit äußerst günstig. Sofern die Aktie ihren fairen Wert nach bereinigten KGV wieder erreicht wären in den kommenden Jahren Renditen von mehr als 20% pro Jahr möglich.

Quelle: aktienfinder.net

Du möchtest an der Börse einsteigen und möchtest ein Depot eröffnen?

Dann schau dir gerne meine Empfehlungen für einen passenden Broker an.

Technische Analyse PayPal

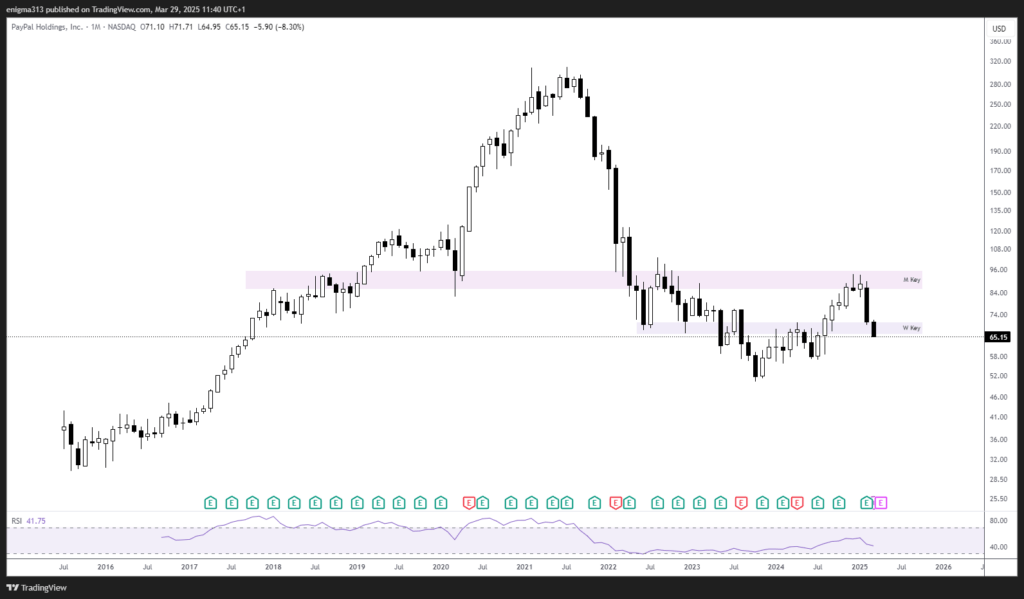

Bei einem Blick in den Monatschart kann man die zuvor beschriebenen drei Phasen ebenfalls gut erkennen. Seit dem IPO 2016 gab es passend zum Wachstum einen stabilen und gleichmäßigen Aufwärtstrend. Dann kam es mit der Coronapandemie zu einem Hype, der die Aktie auf Allzeithoch von knapp 310$ katapultierte. Genauso schnell ging im Anschluss wieder abwärts, bis zum Verlaufstief Ende 2023 bei knapp 50$. Seit Anfang 2022 arbeitet die Aktie von PayPal an einer Bodenbildung, die im letzten Jahr abgeschlossen wurde. Mitte letzten Jahres setzte die Aktie zu einer kleinen Rallye an, die vorerst an der Widerstandszone aus dem Monatschart bei rund 90$ ihr Ende fand und die Aktie zusammen mit dem Gesamtmarkt in eine scharfe Korrektur über ging.

Quelle: tradingview.com

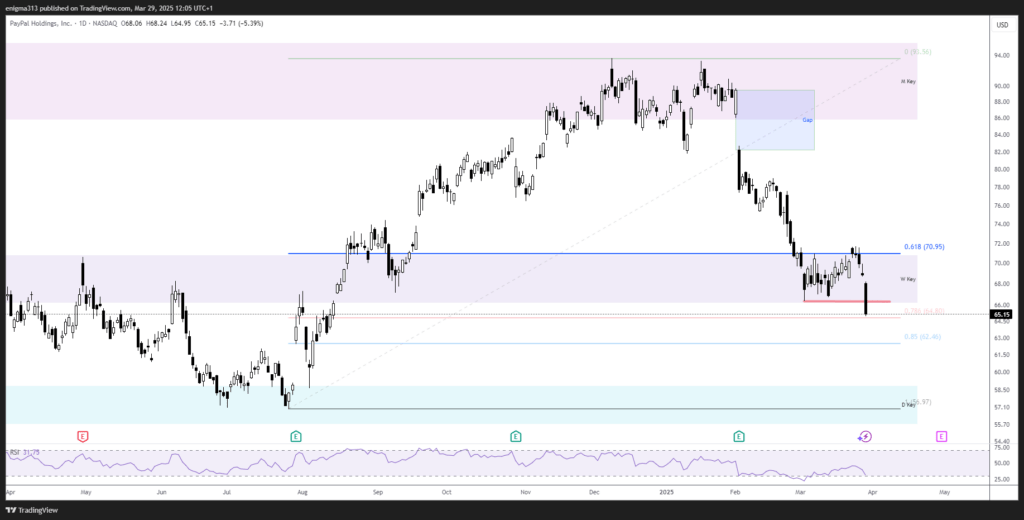

Nach dem scharfen Abverkauf in den letzten Tagen sieht es aus technischer Sicht für die PayPal Aktie wieder etwas schlechter aus. Im Bereich der Unterstützung aus dem Wochenchart, an dem auch das 61er Fibonacci-Retracement liegt, schein es zunächst so als ob die Aktie ihre Korrektur stoppen könnte. Mit dem Unterschreiten des Verlaufstiefs bei 66$ hat sich dieses bullische Szenario zunächst zerschlagen. Dies wäre eine schöne Chance für einen Einstieg gewesen. Wenn die Korrektur am Gesamtmarkt sich ausweiten sollte, könnte es für die PayPal Aktie ebenfalls weiter abwärts gehen. Hier sollte in jedem Fall die Unterstützung aus dem Tageschart bei rund 57$ halten. Nun heißt es erstmal abwarten, wo die PayPal Aktie ihren Boden bildet.

Quelle: tradingview.com

Fazit zur PayPal Aktie

Nachdem die PayPal Aktie in den letzten Jahren deutlich gefallen ist, könnte sich eine Investition als günstig erweisen. Die fundamentale Bewertung spricht für einen Kauf der PayPal Aktie. Aus technischer Sicht bietet sich ein Einstieg noch nicht an. Dazu muss kurzfristig zunächst ein Boden gebildet werden. PayPal bleibt ein wachsendes Unternehmen in einer zukunftsfähigen Branche. Sollte es dem neuen Management gelingen, das Wachstum im margenstärkeren Branded Checkout zu erhöhen, könnte dies für eine positive Dynamik sorgen. Dennoch bin ich aktuell nicht in PayPal investiert und plane auch kein Investment. Ich bin bereits mit Visa, BlackRock und First Financial Bankshares ausreichend in der Finanzbranche engagiert. Die PayPal Aktie ist aktuell günstig bewertet – doch ob sie langfristig wieder an alte Höchststände anknüpfen kann, hängt stark von der strategischen Neuausrichtung ab.

Du willst keinen Beitrag mehr verpassen?

Dann melde dich hier für den kostenlosen Newsletter an.